- Понятия теории производства. Прибыль и издержки производства

Содержание

- 2. ПРОИЗВОДСТВО. ТЕХНОЛОГИЯ ПРОИЗВОДСТВА. ПРОИЗВОДСТВЕННАЯ ФУНКЦИЯ Производство – процесс создания товаров и услуг, необходимых для существования и

- 3. ПРОИЗВОДСТВО. ТЕХНОЛОГИЯ ПРОИЗВОДСТВА. ПРОИЗВОДСТВЕННАЯ ФУНКЦИЯ Технология производства – это определенное состояние знаний о различных способах соединения

- 4. ПРОИЗВОДСТВО. ТЕХНОЛОГИЯ ПРОИЗВОДСТВА. ПРОИЗВОДСТВЕННАЯ ФУНКЦИЯ Производственная функция – функция, отображающая зависимость между максимальным объемом производимого продукта

- 5. ИЗДЕРЖКИ И ИХ КЛАССИФИКАЦИЯ Издержки – денежное выражение стоимости производственных ресурсов, потребленных в процессе производства благ;

- 6. ИЗДЕРЖКИ И ИХ КЛАССИФИКАЦИЯ 2. Альтернативные издержки – это выплаты, которые хозяйствующий агент обязан сделать, чтобы

- 7. ИЗДЕРЖКИ И ИХ КЛАССИФИКАЦИЯ 4. Себестоимость – это текущие затраты на производство и обращение (реализацию) продукции,

- 8. КОНЦЕПЦИИ ПРИБЫЛИ Прибыль – это положительная разница между доходами и расходами на производство (или приобретение) и

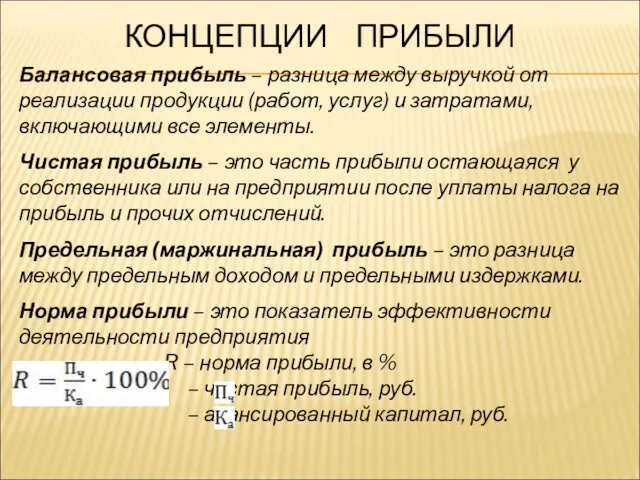

- 9. КОНЦЕПЦИИ ПРИБЫЛИ Балансовая прибыль – разница между выручкой от реализации продукции (работ, услуг) и затратами, включающими

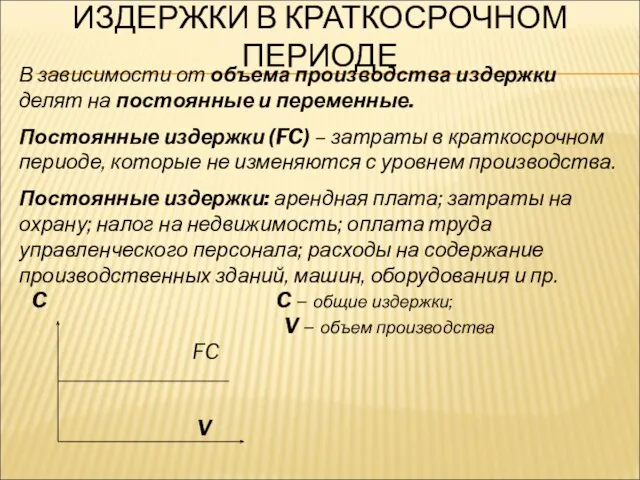

- 10. ИЗДЕРЖКИ В КРАТКОСРОЧНОМ ПЕРИОДЕ В зависимости от объема производства издержки делят на постоянные и переменные. Постоянные

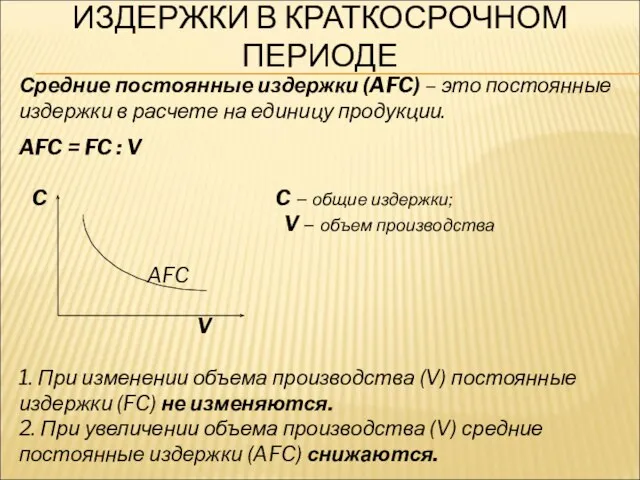

- 11. ИЗДЕРЖКИ В КРАТКОСРОЧНОМ ПЕРИОДЕ Средние постоянные издержки (AFC) – это постоянные издержки в расчете на единицу

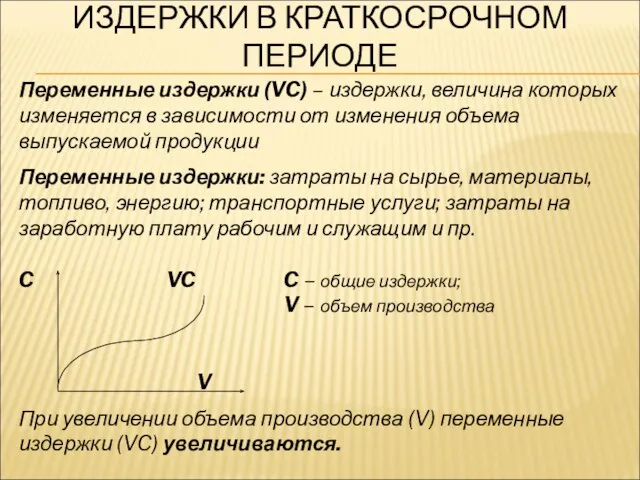

- 12. ИЗДЕРЖКИ В КРАТКОСРОЧНОМ ПЕРИОДЕ Переменные издержки (VC) – издержки, величина которых изменяется в зависимости от изменения

- 13. ИЗДЕРЖКИ В КРАТКОСРОЧНОМ ПЕРИОДЕ Средние переменные издержки (AVC) – переменные издержки в расчете на единицу продукции

- 15. Скачать презентацию

ПРОИЗВОДСТВО. ТЕХНОЛОГИЯ ПРОИЗВОДСТВА. ПРОИЗВОДСТВЕННАЯ ФУНКЦИЯ

Производство – процесс создания товаров и услуг,

ПРОИЗВОДСТВО. ТЕХНОЛОГИЯ ПРОИЗВОДСТВА. ПРОИЗВОДСТВЕННАЯ ФУНКЦИЯ

Производство – процесс создания товаров и услуг,

ПРОИЗВОДСТВО. ТЕХНОЛОГИЯ ПРОИЗВОДСТВА. ПРОИЗВОДСТВЕННАЯ ФУНКЦИЯ

Технология производства – это определенное состояние знаний

ПРОИЗВОДСТВО. ТЕХНОЛОГИЯ ПРОИЗВОДСТВА. ПРОИЗВОДСТВЕННАЯ ФУНКЦИЯ

Технология производства – это определенное состояние знаний

ПРОИЗВОДСТВО. ТЕХНОЛОГИЯ ПРОИЗВОДСТВА. ПРОИЗВОДСТВЕННАЯ ФУНКЦИЯ

Производственная функция – функция, отображающая зависимость между

ПРОИЗВОДСТВО. ТЕХНОЛОГИЯ ПРОИЗВОДСТВА. ПРОИЗВОДСТВЕННАЯ ФУНКЦИЯ

Производственная функция – функция, отображающая зависимость между

ИЗДЕРЖКИ И ИХ КЛАССИФИКАЦИЯ

Издержки – денежное выражение стоимости производственных ресурсов, потребленных

ИЗДЕРЖКИ И ИХ КЛАССИФИКАЦИЯ

Издержки – денежное выражение стоимости производственных ресурсов, потребленных

ИЗДЕРЖКИ И ИХ КЛАССИФИКАЦИЯ

2. Альтернативные издержки – это выплаты, которые хозяйствующий

ИЗДЕРЖКИ И ИХ КЛАССИФИКАЦИЯ

2. Альтернативные издержки – это выплаты, которые хозяйствующий

ИЗДЕРЖКИ И ИХ КЛАССИФИКАЦИЯ

4. Себестоимость – это текущие затраты на производство

ИЗДЕРЖКИ И ИХ КЛАССИФИКАЦИЯ

4. Себестоимость – это текущие затраты на производство

КОНЦЕПЦИИ ПРИБЫЛИ

Прибыль – это положительная разница между доходами и расходами на

КОНЦЕПЦИИ ПРИБЫЛИ

Прибыль – это положительная разница между доходами и расходами на

КОНЦЕПЦИИ ПРИБЫЛИ

Балансовая прибыль – разница между выручкой от реализации продукции (работ,

КОНЦЕПЦИИ ПРИБЫЛИ

Балансовая прибыль – разница между выручкой от реализации продукции (работ,

ИЗДЕРЖКИ В КРАТКОСРОЧНОМ ПЕРИОДЕ

В зависимости от объема производства издержки делят на

ИЗДЕРЖКИ В КРАТКОСРОЧНОМ ПЕРИОДЕ

В зависимости от объема производства издержки делят на

ИЗДЕРЖКИ В КРАТКОСРОЧНОМ ПЕРИОДЕ

Средние постоянные издержки (AFC) – это постоянные издержки

ИЗДЕРЖКИ В КРАТКОСРОЧНОМ ПЕРИОДЕ

Средние постоянные издержки (AFC) – это постоянные издержки

ИЗДЕРЖКИ В КРАТКОСРОЧНОМ ПЕРИОДЕ

Переменные издержки (VC) – издержки, величина которых изменяется

ИЗДЕРЖКИ В КРАТКОСРОЧНОМ ПЕРИОДЕ

Переменные издержки (VC) – издержки, величина которых изменяется

ИЗДЕРЖКИ В КРАТКОСРОЧНОМ ПЕРИОДЕ

Средние переменные издержки (AVC) – переменные издержки в

ИЗДЕРЖКИ В КРАТКОСРОЧНОМ ПЕРИОДЕ

Средние переменные издержки (AVC) – переменные издержки в

Финансовые ресурсы организации, их сущность и источники

Финансовые ресурсы организации, их сущность и источники Институциональный подход к организациям. Современные теории организации. (Лекция 5.2)

Институциональный подход к организациям. Современные теории организации. (Лекция 5.2) Типы экономических систем

Типы экономических систем Экономика предприятия: учет, анализ, аудит, финансы. Анализ хозяйственной деятельности коммерческих предприятий

Экономика предприятия: учет, анализ, аудит, финансы. Анализ хозяйственной деятельности коммерческих предприятий Актуальные проблемы экономики таможенного дела. Лекция № 2

Актуальные проблемы экономики таможенного дела. Лекция № 2 Экономическая сущность обмена

Экономическая сущность обмена Своя игра. Экономика, защиты информации и защиты и обработки конфиденциальных документов

Своя игра. Экономика, защиты информации и защиты и обработки конфиденциальных документов Профицит государственного бюджета

Профицит государственного бюджета Матеріально-технічне постачання

Матеріально-технічне постачання Отчет главы городского округа Лотошино за 2019 год

Отчет главы городского округа Лотошино за 2019 год Организация закупочной деятельности Тамбовского НПО

Организация закупочной деятельности Тамбовского НПО Мировая экономика

Мировая экономика Макроэкономическая нестабильность. Инфляция и безработица

Макроэкономическая нестабильность. Инфляция и безработица Бизнес план и техника экономического обоснования хозяйственных обществ

Бизнес план и техника экономического обоснования хозяйственных обществ Воспроизводство. Понятие воспроизводства

Воспроизводство. Понятие воспроизводства Всемирное наследие за рубежом

Всемирное наследие за рубежом Издержки производства и себестоимость продукции

Издержки производства и себестоимость продукции Предмет и метод экономики (экономической теории)

Предмет и метод экономики (экономической теории) Экономика и ее основные учасники

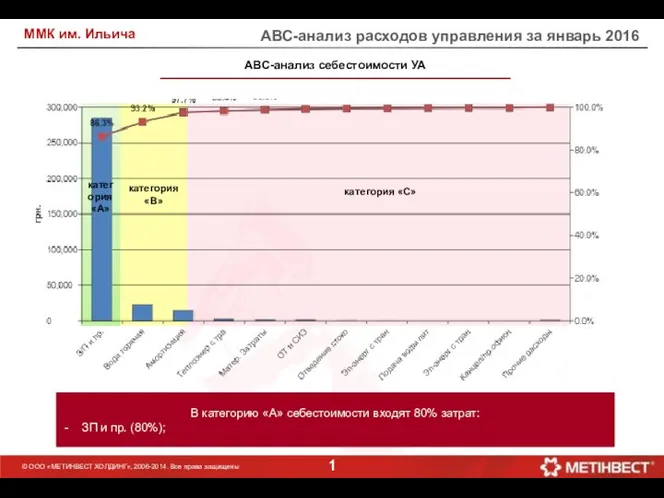

Экономика и ее основные учасники ABC анализ себестоимости. ММК им. Ильича

ABC анализ себестоимости. ММК им. Ильича Потребление и сбережение. Инвестиции

Потребление и сбережение. Инвестиции Современный рынок труда

Современный рынок труда Потребность

Потребность Качественные методы социально-экономических исследований

Качественные методы социально-экономических исследований Институциональные изменения

Институциональные изменения Конкуренция и антимонопольная политика государства

Конкуренция и антимонопольная политика государства Население и трудовые ресурсы РФ

Население и трудовые ресурсы РФ Африка. Экономико-географическая характеристика

Африка. Экономико-географическая характеристика