- Попроцессная калькуляция себестоимости продукции

Содержание

- 2. Содержание Специфика попроцессной калькуляции себестоимости Изменения себестоимости в процессе производства Элементы себестоимости продукции разных степеней завершенности

- 3. Специфика попроцессной калькуляции себестоимости Метод расчета себестоимости производимой продукции, применяемый в производствах, выпускающих массовую однородную (серийную)

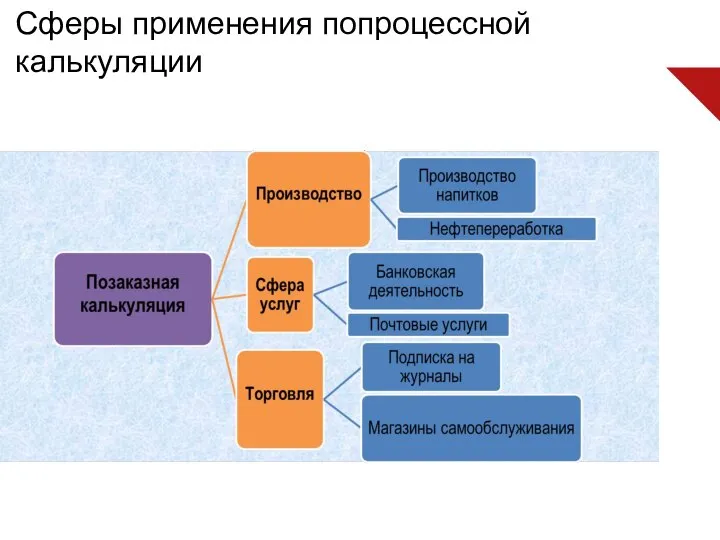

- 4. Сферы применения попроцессной калькуляции

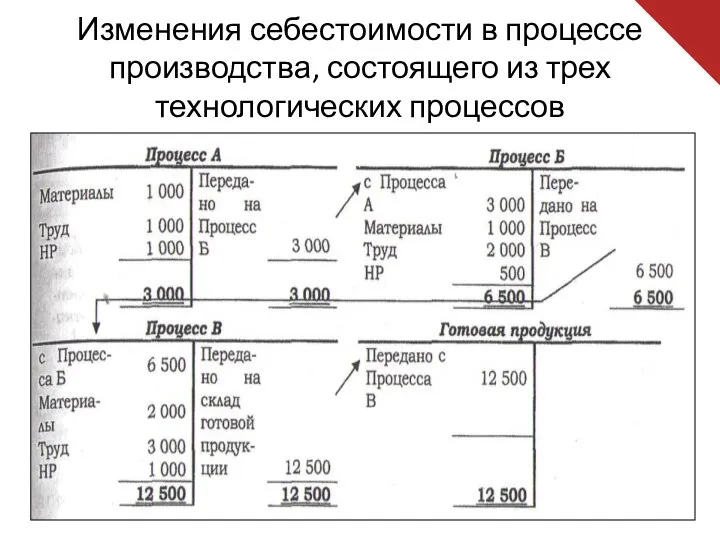

- 5. Изменения себестоимости в процессе производства, состоящего из трех технологических процессов

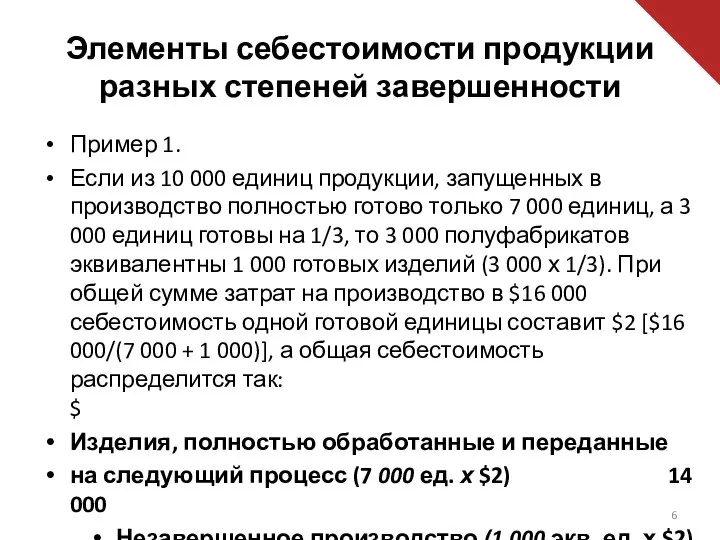

- 6. Элементы себестоимости продукции разных степеней завершенности Пример 1. Если из 10 000 единиц продукции, запущенных в

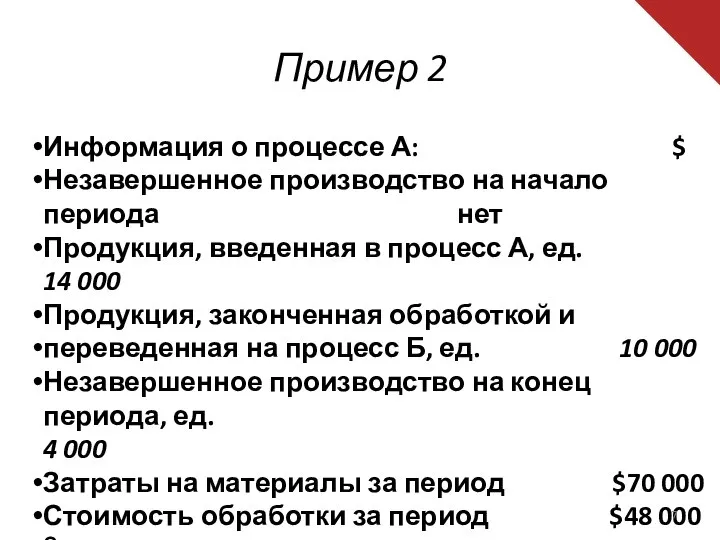

- 7. Пример 2 Информация о процессе А: $ Незавершенное производство на начало периода нет Продукция, введенная в

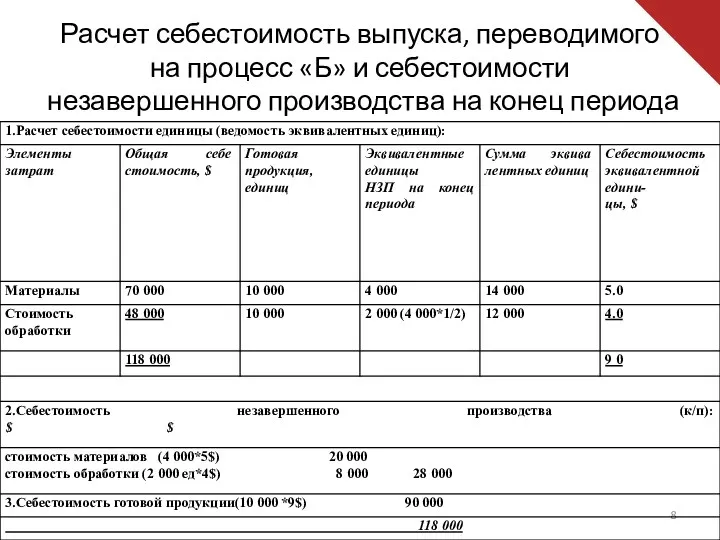

- 8. Расчет себестоимость выпуска, переводимого на процесс «Б» и себестоимости незавершенного производства на конец периода

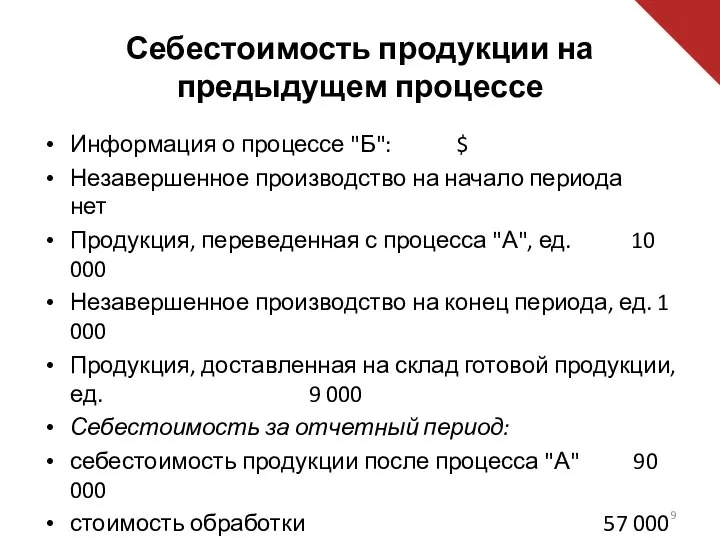

- 9. Себестоимость продукции на предыдущем процессе Информация о процессе "Б": $ Незавершенное производство на начало периода нет

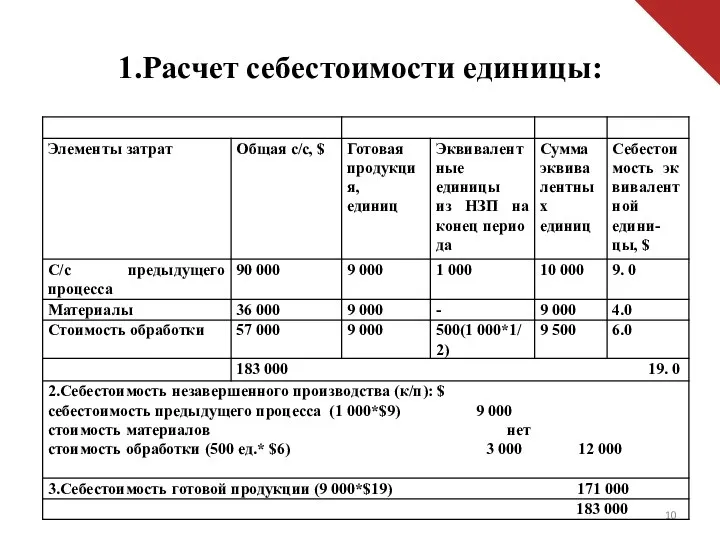

- 10. 1.Расчет себестоимости единицы:

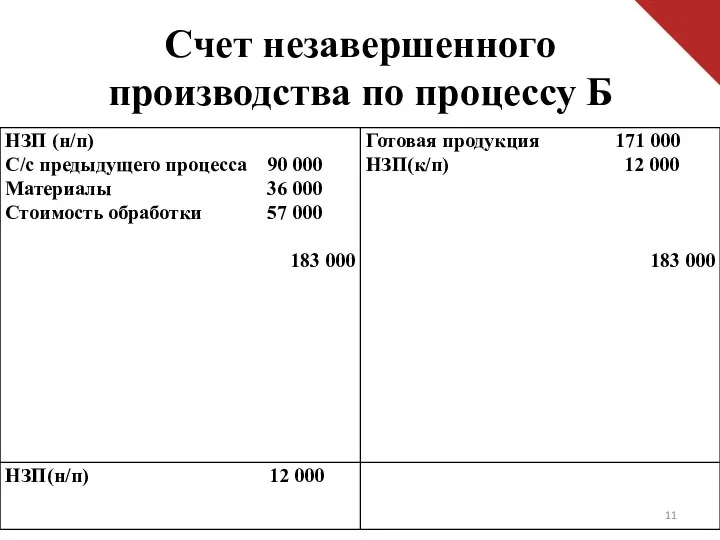

- 11. Счет незавершенного производства по процессу Б

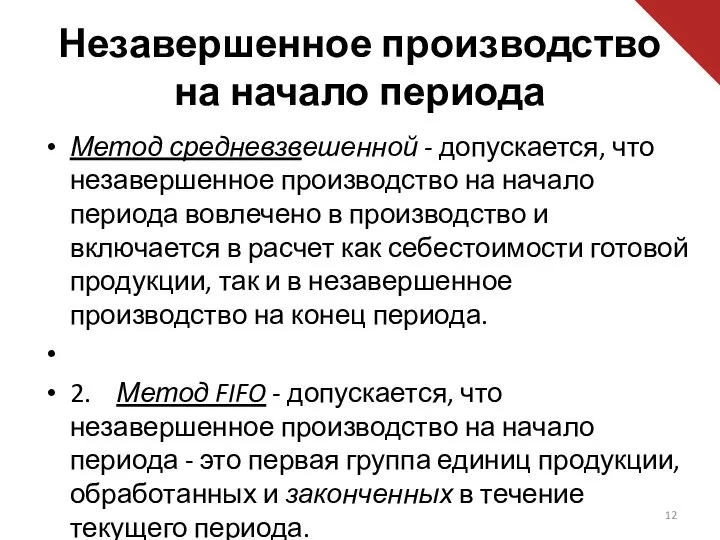

- 12. Незавершенное производство на начало периода Метод средневзвешенной - допускается, что незавершенное производство на начало периода вовлечено

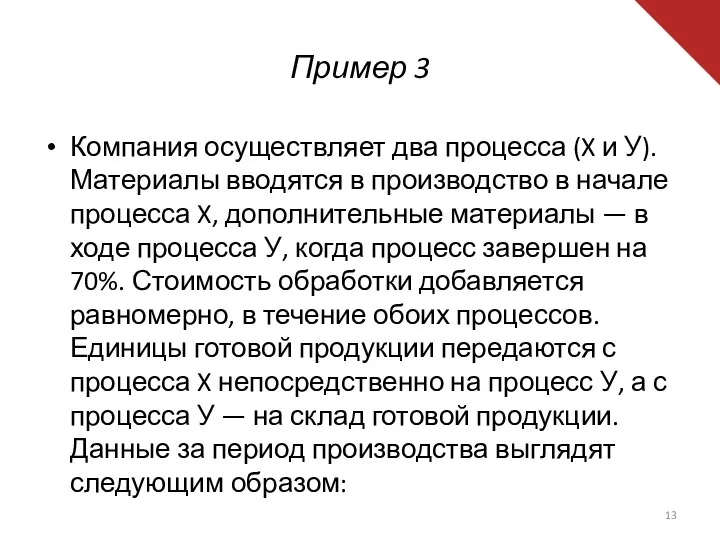

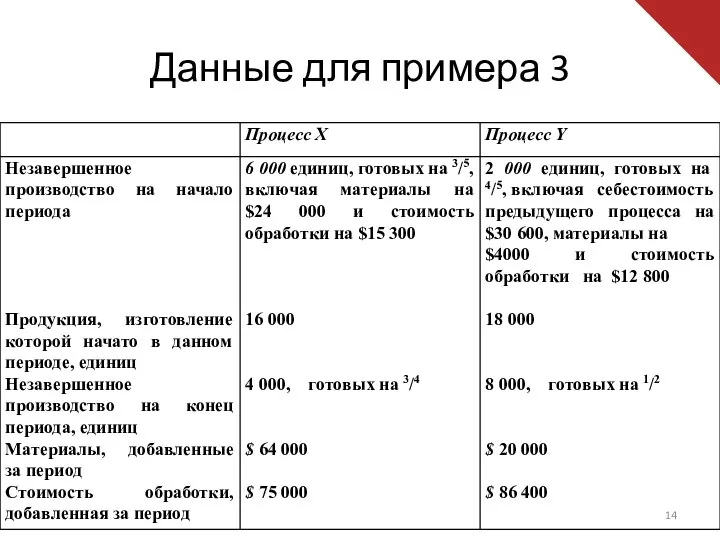

- 13. Пример 3 Компания осуществляет два процесса (X и У). Материалы вводятся в производство в начале процесса

- 14. Данные для примера 3

- 15. 1 этап- расчет количества ед. продукции, обработка которой завершена в течение периода

- 16. Процесс X — метод средневзвешенной

- 17. Счет незавершенного производства по процессу (AVECO)

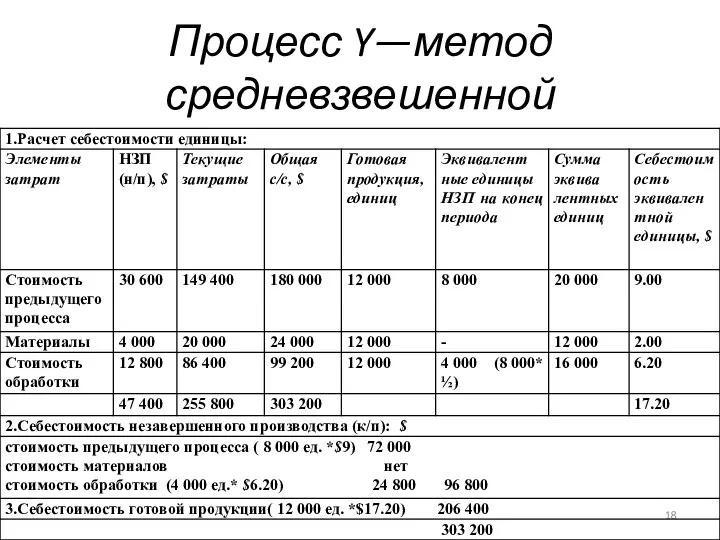

- 18. Процесс Y—метод средневзвешенной

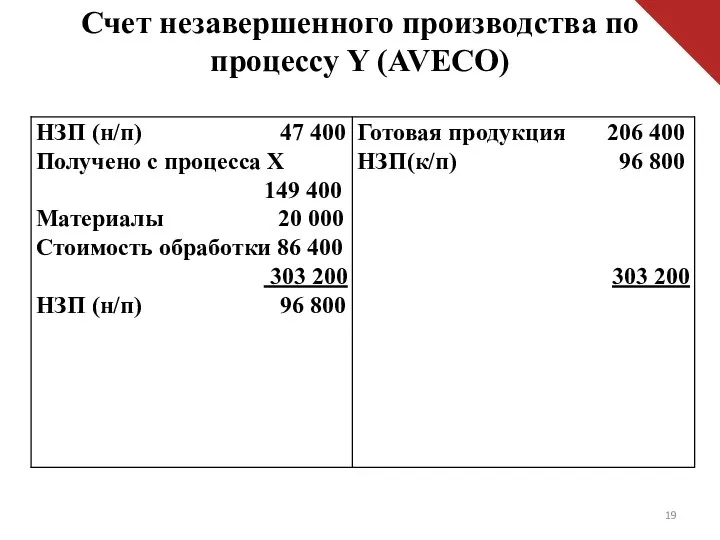

- 19. Счет незавершенного производства по процессу Y (AVECO)

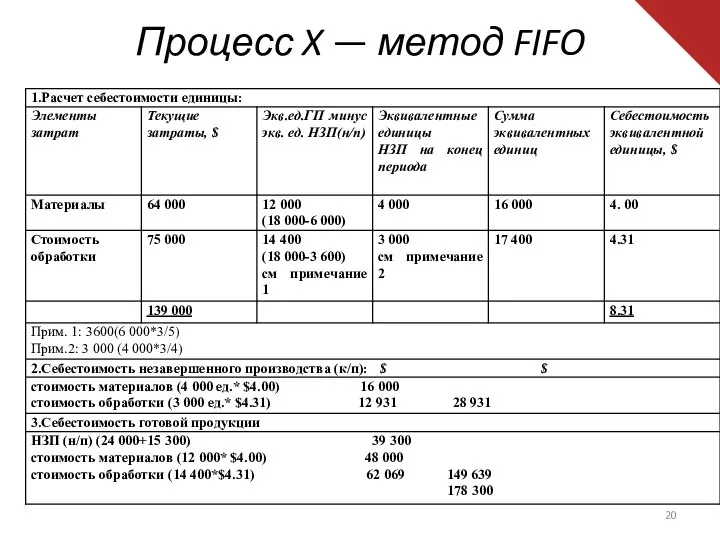

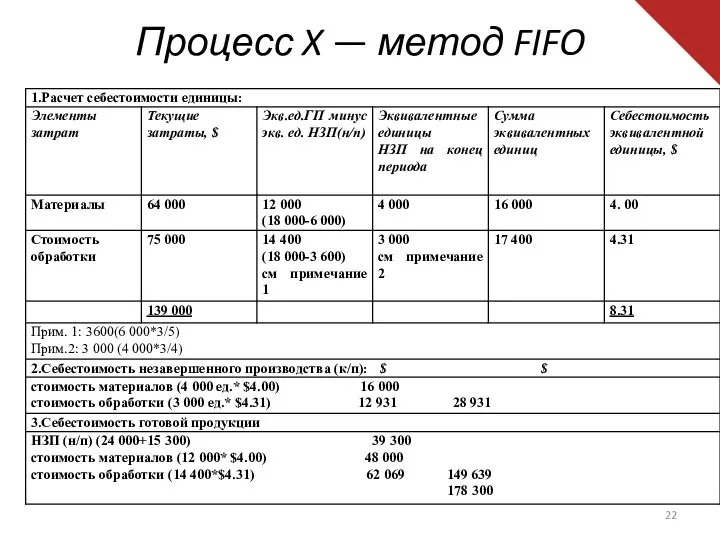

- 20. Процесс X — метод FIFO

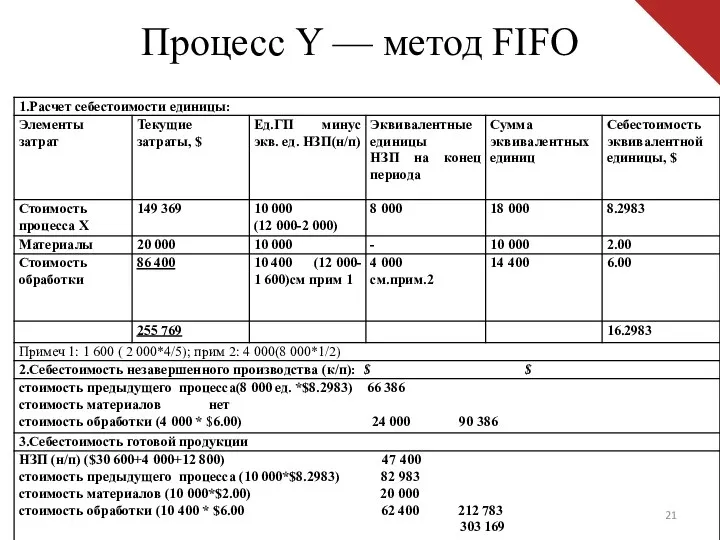

- 21. Процесс Y — метод FIFO

- 22. Процесс X — метод FIFO

- 23. заголовок

- 25. Скачать презентацию

Содержание

Специфика попроцессной калькуляции себестоимости

Изменения себестоимости в процессе производства

Элементы себестоимости продукции разных

Содержание

Специфика попроцессной калькуляции себестоимости

Изменения себестоимости в процессе производства

Элементы себестоимости продукции разных

Специфика попроцессной калькуляции себестоимости

Метод расчета себестоимости производимой продукции, применяемый в производствах,

Специфика попроцессной калькуляции себестоимости

Метод расчета себестоимости производимой продукции, применяемый в производствах,

Сферы применения попроцессной калькуляции

Сферы применения попроцессной калькуляции

Изменения себестоимости в процессе производства, состоящего из трех технологических процессов

Изменения себестоимости в процессе производства, состоящего из трех технологических процессов

Элементы себестоимости продукции разных степеней завершенности

Пример 1.

Если из 10 000 единиц

Элементы себестоимости продукции разных степеней завершенности

Пример 1.

Если из 10 000 единиц

Пример 2

Информация о процессе А: $

Незавершенное производство на начало периода нет

Продукция,

Пример 2

Информация о процессе А: $

Незавершенное производство на начало периода нет

Продукция,

Расчет себестоимость выпуска, переводимого на процесс «Б» и себестоимости незавершенного производства

Расчет себестоимость выпуска, переводимого на процесс «Б» и себестоимости незавершенного производства

Себестоимость продукции на предыдущем процессе

Информация о процессе "Б": $

Незавершенное производство

Себестоимость продукции на предыдущем процессе

Информация о процессе "Б": $

Незавершенное производство

1.Расчет себестоимости единицы:

1.Расчет себестоимости единицы:

Счет незавершенного производства по процессу Б

Счет незавершенного производства по процессу Б

Незавершенное производство на начало периода

Метод средневзвешенной - допускается, что незавершенное производство

Незавершенное производство на начало периода

Метод средневзвешенной - допускается, что незавершенное производство

Пример 3

Компания осуществляет два процесса (X и У). Материалы вводятся в

Пример 3

Компания осуществляет два процесса (X и У). Материалы вводятся в

Данные для примера 3

Данные для примера 3

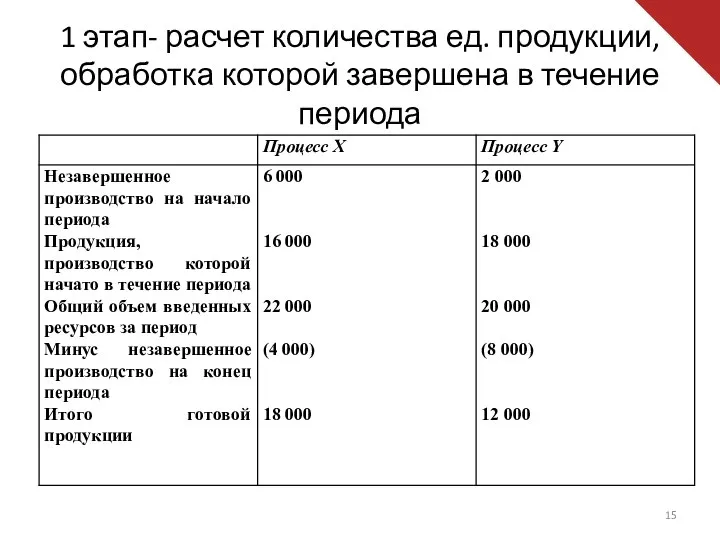

1 этап- расчет количества ед. продукции, обработка которой завершена в течение

1 этап- расчет количества ед. продукции, обработка которой завершена в течение

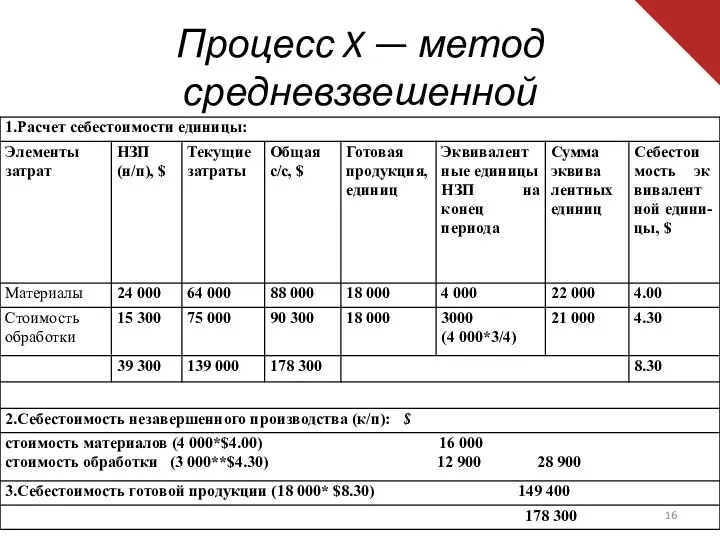

Процесс X — метод средневзвешенной

Процесс X — метод средневзвешенной

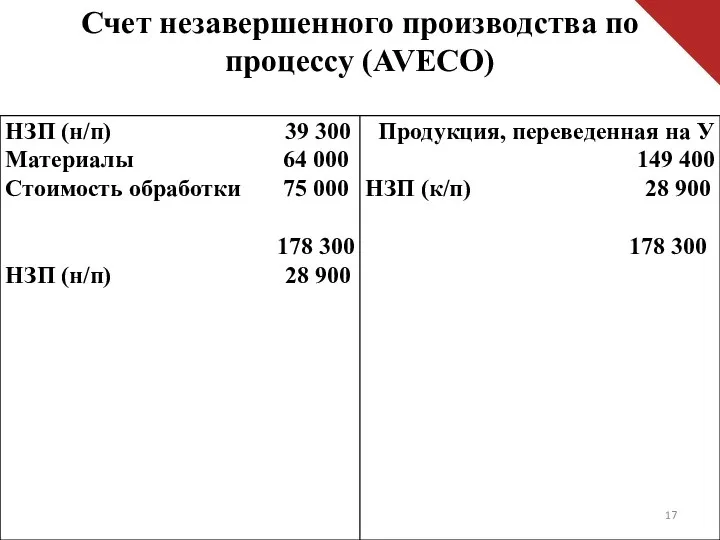

Счет незавершенного производства по процессу (AVECO)

Счет незавершенного производства по процессу (AVECO)

Процесс Y—метод средневзвешенной

Процесс Y—метод средневзвешенной

Счет незавершенного производства по процессу Y (AVECO)

Счет незавершенного производства по процессу Y (AVECO)

Процесс X — метод FIFO

Процесс X — метод FIFO

Процесс Y — метод FIFO

Процесс Y — метод FIFO

Процесс X — метод FIFO

Процесс X — метод FIFO

заголовок

заголовок

Ринок праці. Безробіття, його види та форми в Україні

Ринок праці. Безробіття, його види та форми в Україні Экономические санкции против России: причины, основные направления, последствия

Экономические санкции против России: причины, основные направления, последствия Мировое хозяйство. Отраслевая и территориальная структура мирового хозяйства (10 класс)

Мировое хозяйство. Отраслевая и территориальная структура мирового хозяйства (10 класс) Товарные запасы: понятие, значение. Учебное занятие 10

Товарные запасы: понятие, значение. Учебное занятие 10 Производство – основа экономики

Производство – основа экономики Primary dealership Ukraine

Primary dealership Ukraine Викторина по эконометрике

Викторина по эконометрике Макроэкономическая нестабильность: теория инфляции и модели антиинфляционной политики

Макроэкономическая нестабильность: теория инфляции и модели антиинфляционной политики Эконометрика

Эконометрика Попроцессная калькуляция себестоимости продукции

Попроцессная калькуляция себестоимости продукции Сущность, виды и формы внешнеэкономической деятельности, основные этапы развития

Сущность, виды и формы внешнеэкономической деятельности, основные этапы развития Монополия. Спрос в условиях монополии

Монополия. Спрос в условиях монополии Теория систем и системный анализ. (Тема 8)

Теория систем и системный анализ. (Тема 8) Современные функции и проблемы крупных городов

Современные функции и проблемы крупных городов Внедрение системы менеджмента качества в рамках Евразийского экономического союза. Инспектирование производства МИ

Внедрение системы менеджмента качества в рамках Евразийского экономического союза. Инспектирование производства МИ Экономика, ее роль в жизни общества

Экономика, ее роль в жизни общества Анализ основных показателей деятельности организации» (на примере Могзонской дистанции пути)

Анализ основных показателей деятельности организации» (на примере Могзонской дистанции пути) Расходы и доходы российской семьи

Расходы и доходы российской семьи Производственный консалтинг

Производственный консалтинг Потребности, их неограниченность. Экономика. Урок 2. 5 класс

Потребности, их неограниченность. Экономика. Урок 2. 5 класс Identification de marché. Identification des clients. Verifier auprés des clients l’attent des produits et services

Identification de marché. Identification des clients. Verifier auprés des clients l’attent des produits et services Экономическая теория. Микроэкономика - 3

Экономическая теория. Микроэкономика - 3 Джон Стюарт Милль (1806-1873)

Джон Стюарт Милль (1806-1873) Становлення та функціонування територіальних економічних систем

Становлення та функціонування територіальних економічних систем Анализ внешнеэкономических связей Сахалинской области

Анализ внешнеэкономических связей Сахалинской области Суспільний продукт і його форми

Суспільний продукт і його форми Совершенная конкуренция, как тип рынка

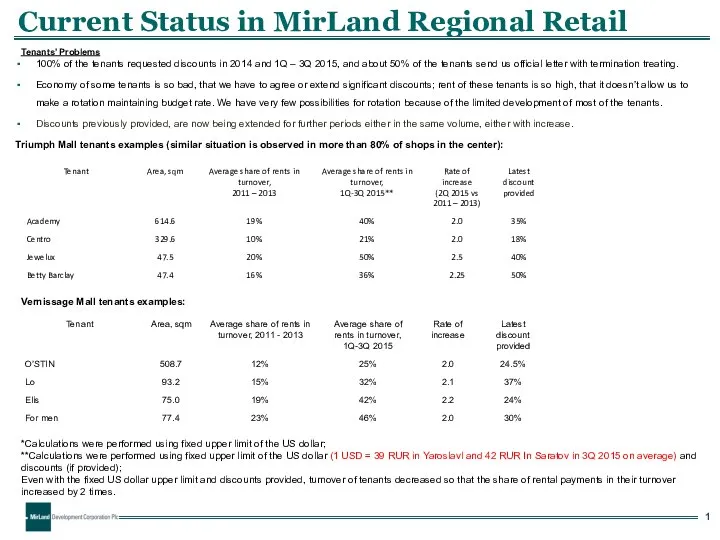

Совершенная конкуренция, как тип рынка Current status in mirland regional retail. Tenants’ problems

Current status in mirland regional retail. Tenants’ problems