- Практическое занятие по дисциплине Экономика предприятия

Содержание

- 2. Тестовые задания

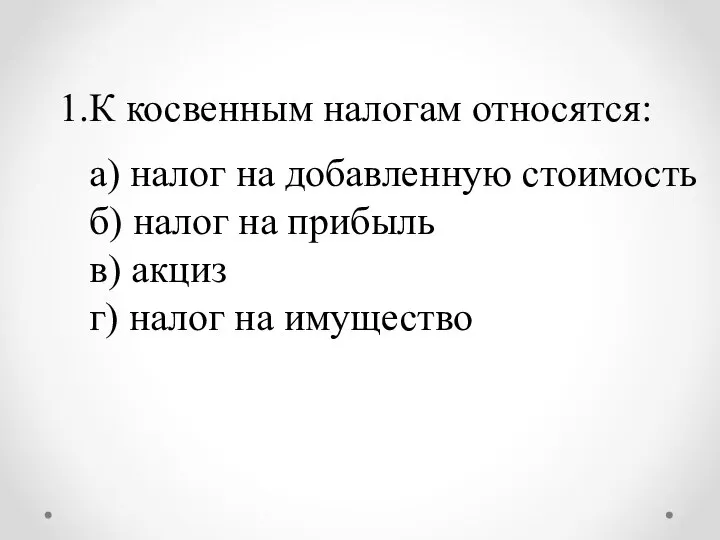

- 3. К косвенным налогам относятся: а) налог на добавленную стоимость б) налог на прибыль в) акциз г)

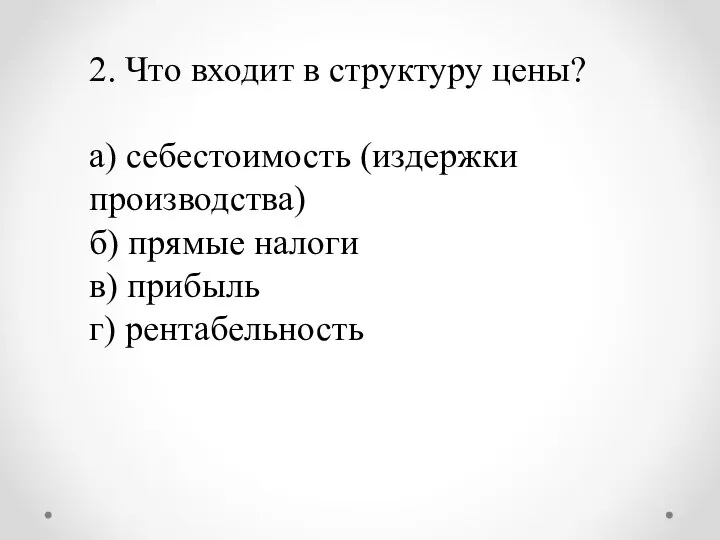

- 4. 2. Что входит в структуру цены? а) себестоимость (издержки производства) б) прямые налоги в) прибыль г)

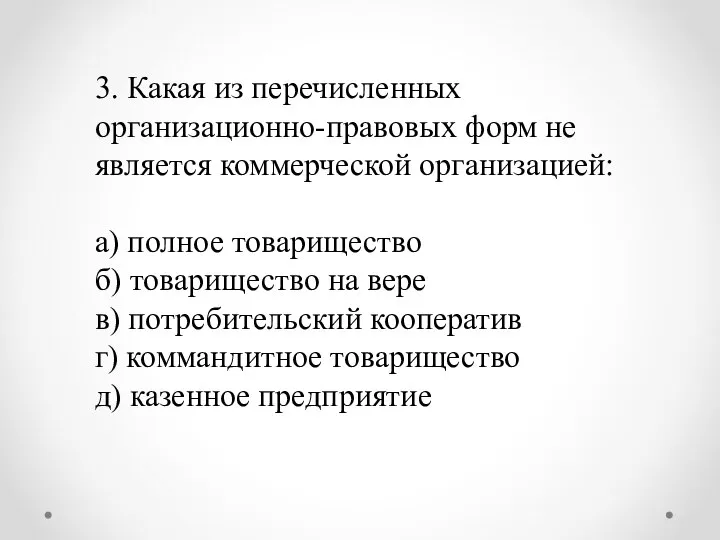

- 5. 3. Какая из перечисленных организационно-правовых форм не является коммерческой организацией: а) полное товарищество б) товарищество на

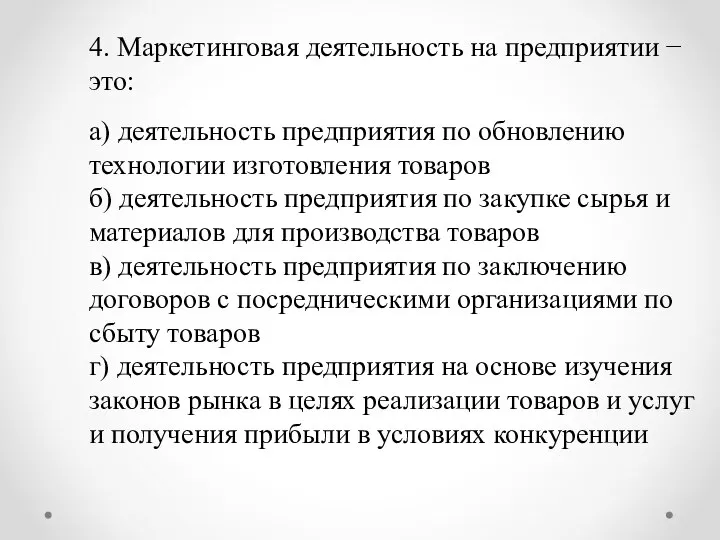

- 6. 4. Маркетинговая деятельность на предприятии − это: а) деятельность предприятия по обновлению технологии изготовления товаров б)

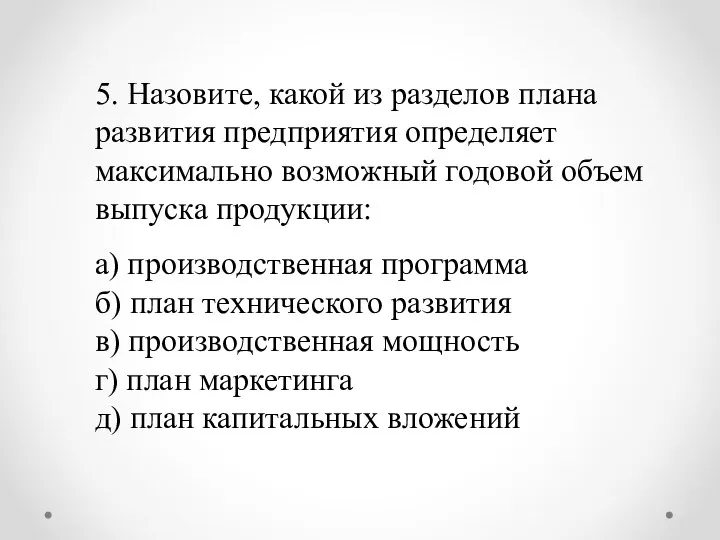

- 7. 5. Назовите, какой из разделов плана развития предприятия определяет максимально возможный годовой объем выпуска продукции: а)

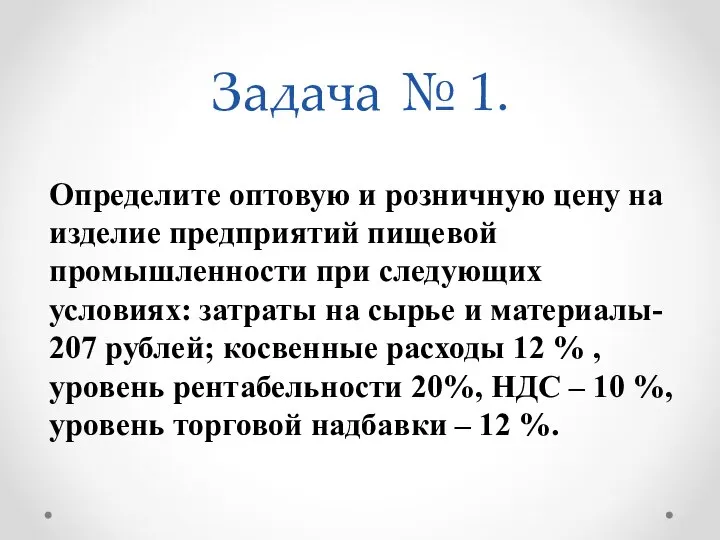

- 8. Задача № 1. Определите оптовую и розничную цену на изделие предприятий пищевой промышленности при следующих условиях:

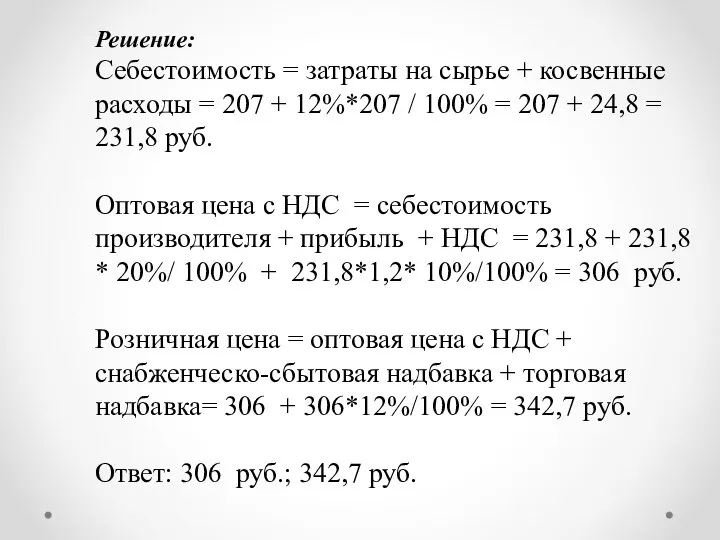

- 9. Решение: Себестоимость = затраты на сырье + косвенные расходы = 207 + 12%*207 / 100% =

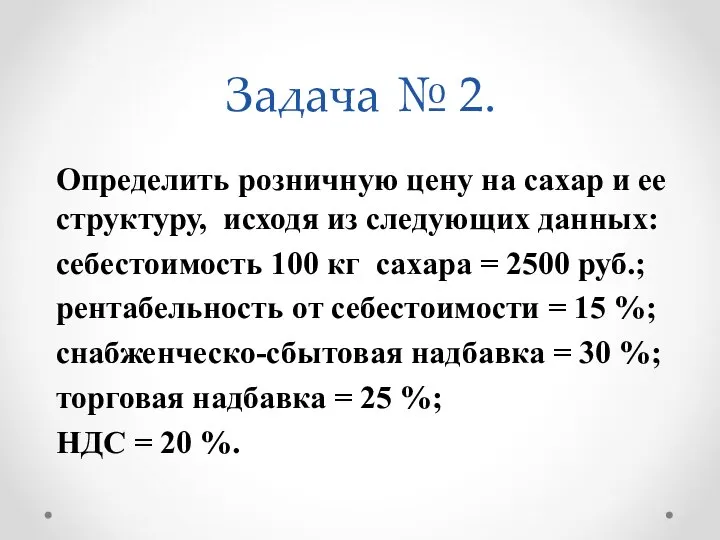

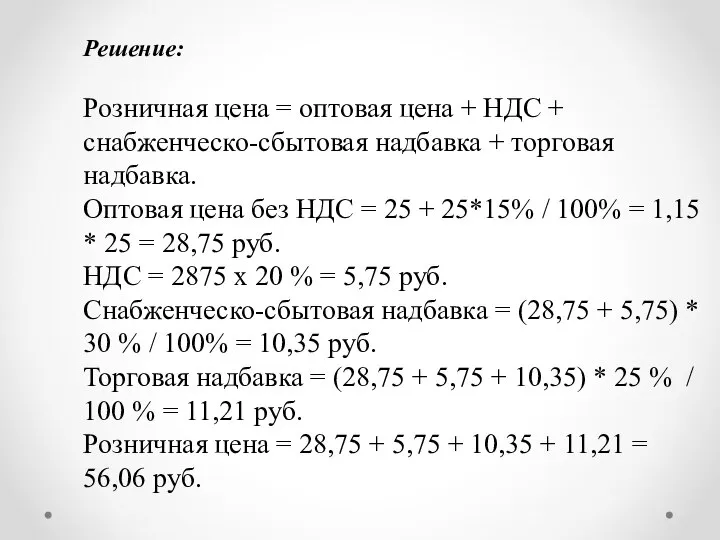

- 10. Задача № 2. Определить розничную цену на сахар и ее структуру, исходя из следующих данных: себестоимость

- 11. Решение: Розничная цена = оптовая цена + НДС + снабженческо-сбытовая надбавка + торговая надбавка. Оптовая цена

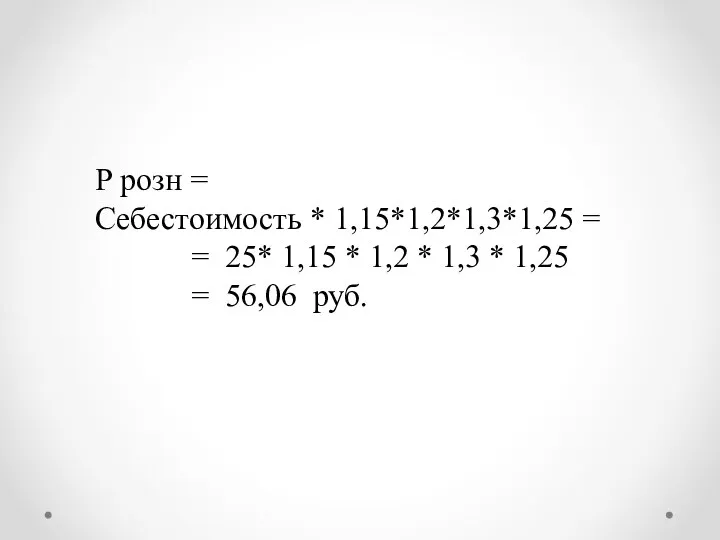

- 13. Р розн = Себестоимость * 1,15*1,2*1,3*1,25 = = 25* 1,15 * 1,2 * 1,3 * 1,25

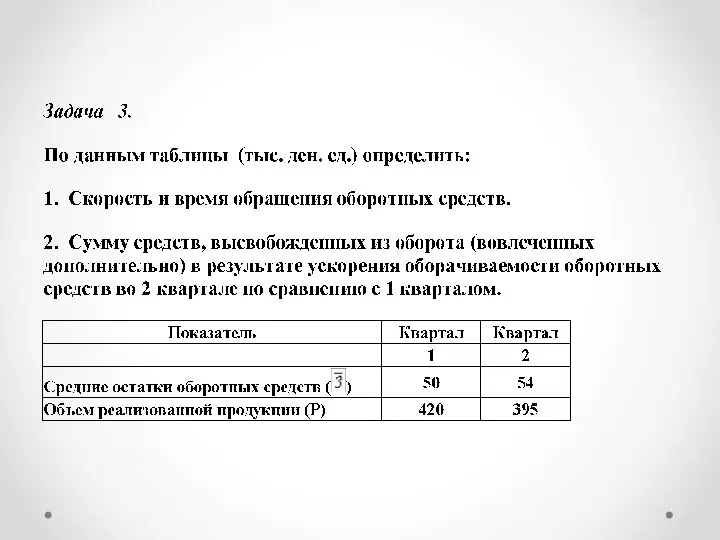

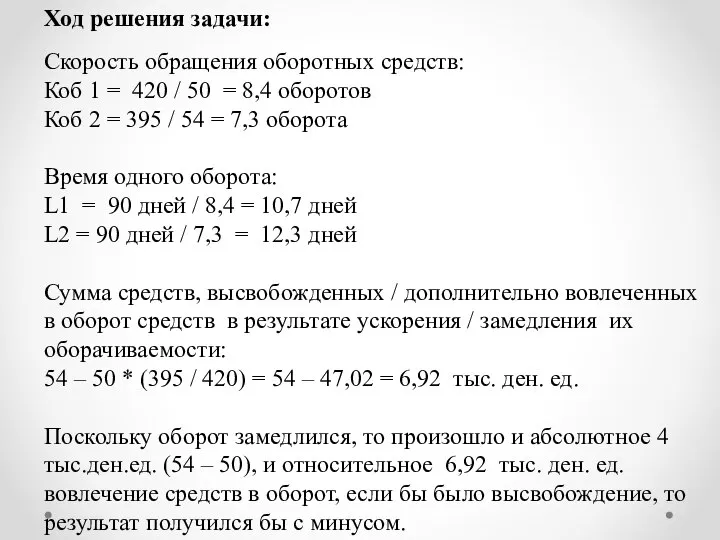

- 15. Ход решения задачи: Скорость обращения оборотных средств: Коб 1 = 420 / 50 = 8,4 оборотов

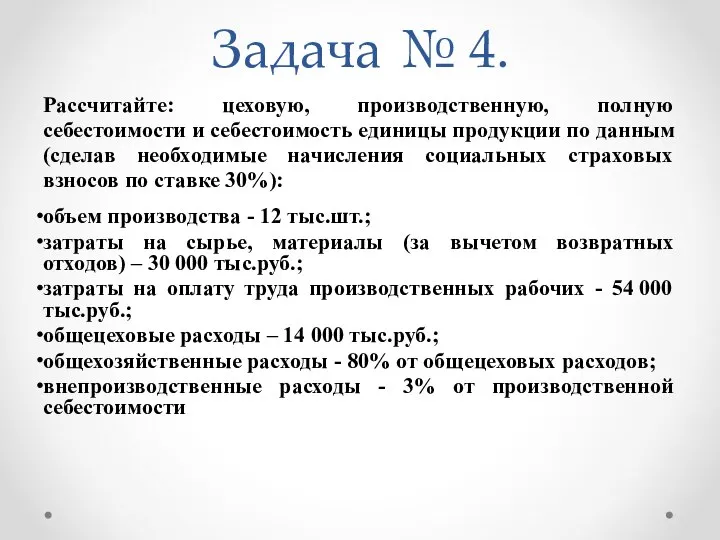

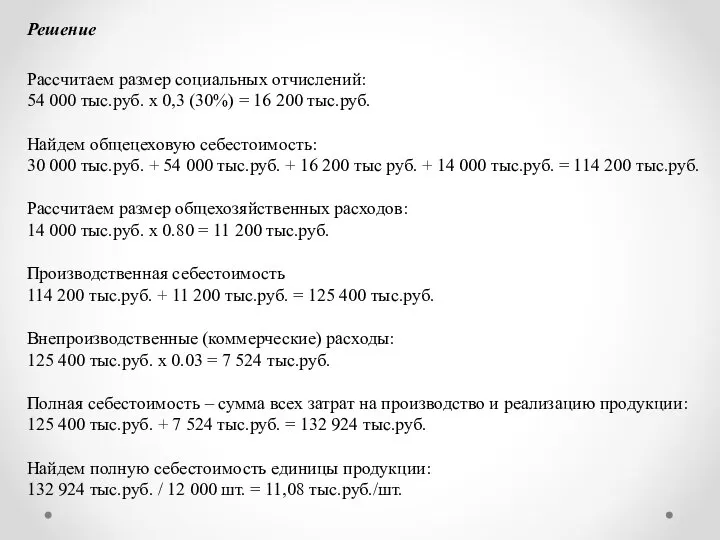

- 16. Задача № 4. Рассчитайте: цеховую, производственную, полную себестоимости и себестоимость единицы продукции по данным (сделав необходимые

- 17. Решение Рассчитаем размер социальных отчислений: 54 000 тыс.руб. х 0,3 (30%) = 16 200 тыс.руб. Найдем

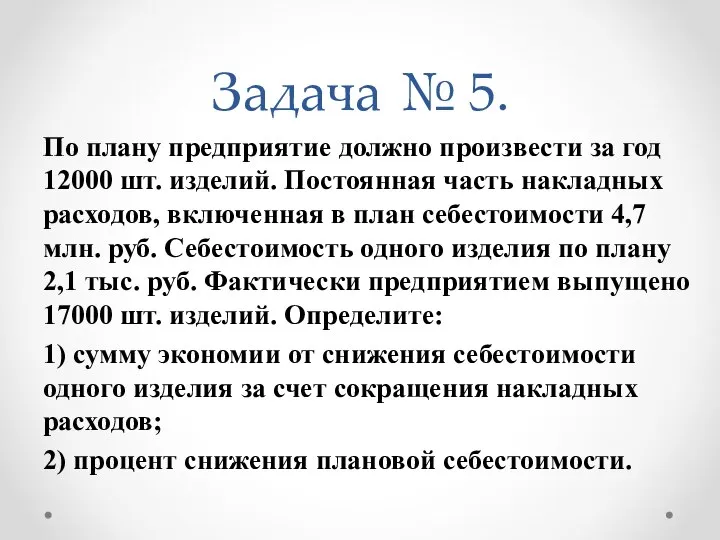

- 18. Задача № 5. По плану предприятие должно произвести за год 12000 шт. изделий. Постоянная часть накладных

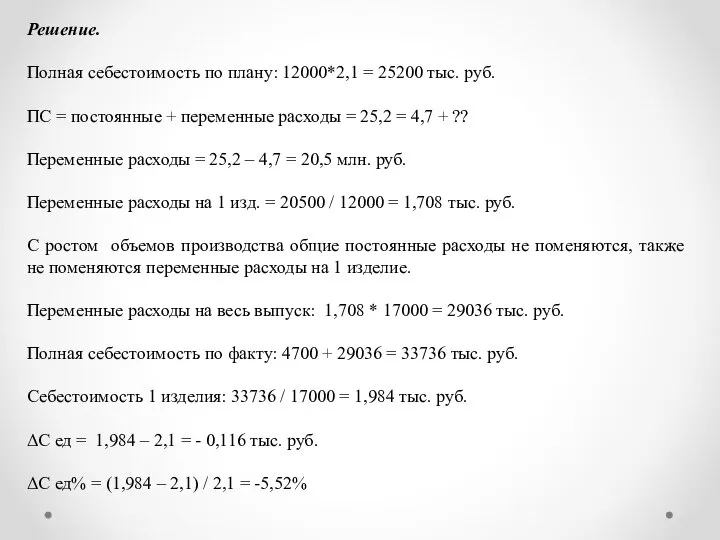

- 19. Решение. Полная себестоимость по плану: 12000*2,1 = 25200 тыс. руб. ПС = постоянные + переменные расходы

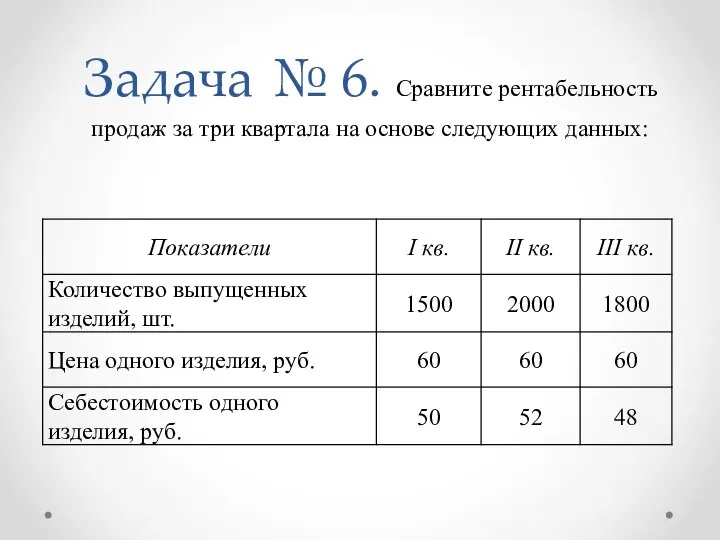

- 20. Задача № 6. Сравните рентабельность продаж за три квартала на основе следующих данных:

- 21. Решение:

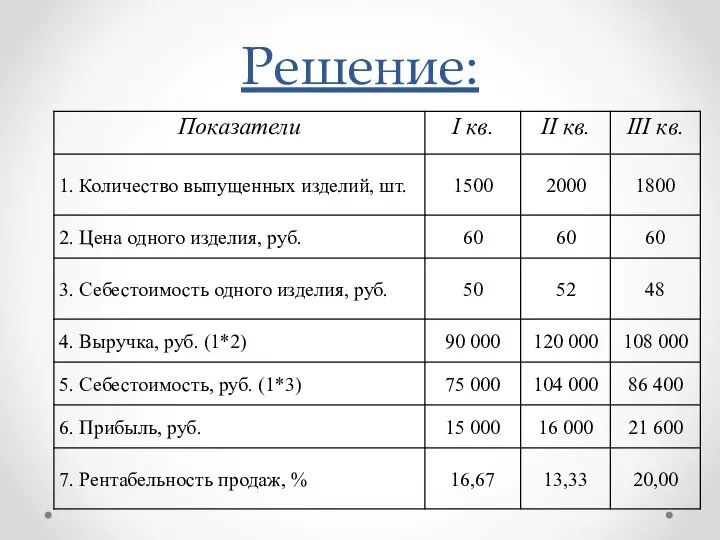

- 22. Решение:

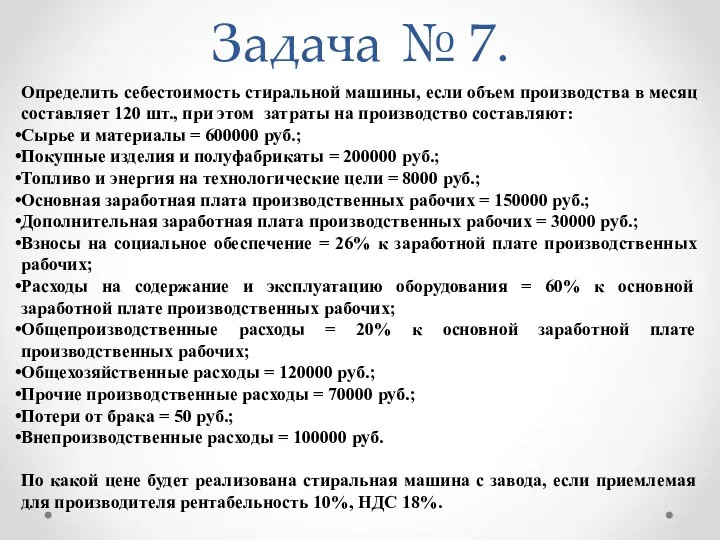

- 23. Задача № 7. Определить себестоимость стиральной машины, если объем производства в месяц составляет 120 шт., при

- 25. Скачать презентацию

Тестовые задания

Тестовые задания

К косвенным налогам относятся:

а) налог на добавленную стоимость

б) налог на прибыль

в)

а) налог на добавленную стоимость б) налог на прибыль в)

2. Что входит в структуру цены?

а) себестоимость (издержки производства)

б) прямые налоги

в)

2. Что входит в структуру цены?

а) себестоимость (издержки производства)

б) прямые налоги

в)

3. Какая из перечисленных организационно-правовых форм не является коммерческой организацией:

а) полное

а) полное

4. Маркетинговая деятельность на предприятии − это:

а) деятельность предприятия по обновлению

4. Маркетинговая деятельность на предприятии − это:

а) деятельность предприятия по обновлению

5. Назовите, какой из разделов плана развития предприятия определяет максимально возможный

Задача № 1.

Определите оптовую и розничную цену на изделие предприятий пищевой

Задача № 1.

Определите оптовую и розничную цену на изделие предприятий пищевой

Решение:

Себестоимость = затраты на сырье + косвенные расходы = 207 +

Решение:

Себестоимость = затраты на сырье + косвенные расходы = 207 +

Задача № 2.

Определить розничную цену на сахар и ее структуру, исходя

Задача № 2.

Определить розничную цену на сахар и ее структуру, исходя

Решение:

Розничная цена = оптовая цена + НДС + снабженческо-сбытовая надбавка +

Розничная цена = оптовая цена + НДС + снабженческо-сбытовая надбавка +

Р розн =

Себестоимость * 1,15*1,2*1,3*1,25 =

= 25* 1,15

Р розн =

Себестоимость * 1,15*1,2*1,3*1,25 =

= 25* 1,15

Ход решения задачи:

Скорость обращения оборотных средств:

Коб 1 = 420 / 50

Ход решения задачи:

Скорость обращения оборотных средств:

Коб 1 = 420 / 50

Задача № 4.

Рассчитайте: цеховую, производственную, полную себестоимости и себестоимость единицы продукции

Задача № 4.

Рассчитайте: цеховую, производственную, полную себестоимости и себестоимость единицы продукции

Решение

Рассчитаем размер социальных отчислений:

54 000 тыс.руб. х 0,3 (30%) = 16 200 тыс.руб.

Найдем

Решение

Рассчитаем размер социальных отчислений:

54 000 тыс.руб. х 0,3 (30%) = 16 200 тыс.руб.

Найдем

Задача № 5.

По плану предприятие должно произвести за год 12000 шт.

Задача № 5.

По плану предприятие должно произвести за год 12000 шт.

Решение.

Полная себестоимость по плану: 12000*2,1 = 25200 тыс. руб.

ПС = постоянные

Решение.

Полная себестоимость по плану: 12000*2,1 = 25200 тыс. руб.

ПС = постоянные

Задача № 6. Сравните рентабельность продаж за три квартала на основе

Задача № 6. Сравните рентабельность продаж за три квартала на основе

Решение:

Решение:

Решение:

Решение:

Задача № 7.

Определить себестоимость стиральной машины, если объем производства в месяц

Задача № 7.

Определить себестоимость стиральной машины, если объем производства в месяц

Аттестационная работа. Процентные расчеты на каждый день в рамках предпрофильной подготовки. (9 класс)

Аттестационная работа. Процентные расчеты на каждый день в рамках предпрофильной подготовки. (9 класс) Основные понятия ОРЭМ для реализации решений в виде информационных систем оптимизации режимов работы ТЭС и систем поддержки

Основные понятия ОРЭМ для реализации решений в виде информационных систем оптимизации режимов работы ТЭС и систем поддержки Права собственности как «правила игры» в хозяйственных системах

Права собственности как «правила игры» в хозяйственных системах Денежный рынок и кредитно-денежная политика

Денежный рынок и кредитно-денежная политика Введение в экономику

Введение в экономику Неоклассические теории международной торговли

Неоклассические теории международной торговли Research proposal Peer feedback activity

Research proposal Peer feedback activity Анализ игры команды Италии

Анализ игры команды Италии Бюджет семьи

Бюджет семьи Основы макроэкономики. (Лекция 1)

Основы макроэкономики. (Лекция 1) Определение экономики. Факторы производства

Определение экономики. Факторы производства Сегментация и выбор целевого рынка

Сегментация и выбор целевого рынка BRICS as a new world power pole

BRICS as a new world power pole ВЭД ТО в условиях новой экономической ситуации

ВЭД ТО в условиях новой экономической ситуации Ограниченность экономических ресурсов и порождаемые ею проблемы

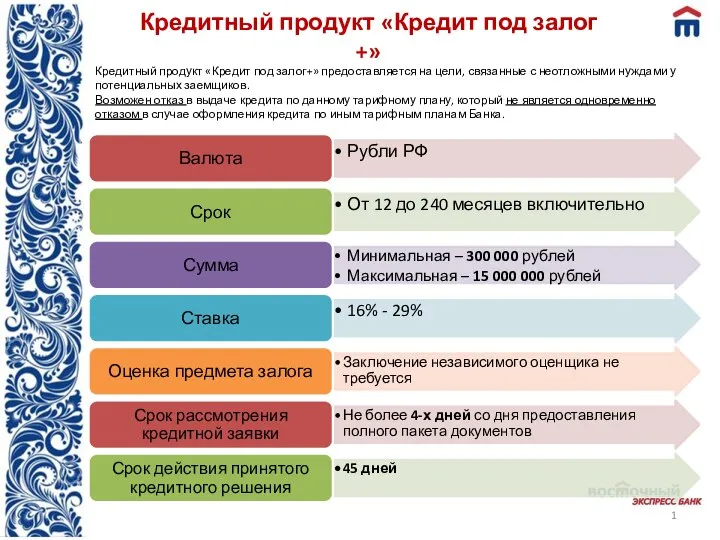

Ограниченность экономических ресурсов и порождаемые ею проблемы Кредитный продукт «Кредит под залог +»

Кредитный продукт «Кредит под залог +» Предложение. Модель предложения

Предложение. Модель предложения Eesti, Läti ja Leedu majandusareng aastatel 2000-2013

Eesti, Läti ja Leedu majandusareng aastatel 2000-2013 История и методология экономической науки

История и методология экономической науки Субъекты мировой экономики. Транснациональные компании, корпорации (ТНК)

Субъекты мировой экономики. Транснациональные компании, корпорации (ТНК) Табиғатың ресурстарын пайдалану. Табиғат ресурстарын пайдалану төлемдері. Төлем түрлері мен анықтау ұстанымдары

Табиғатың ресурстарын пайдалану. Табиғат ресурстарын пайдалану төлемдері. Төлем түрлері мен анықтау ұстанымдары Условия и тенденции развития финансовой системы РФ. Тема 2

Условия и тенденции развития финансовой системы РФ. Тема 2 Отдельные методы организационно-управленческой деятельности

Отдельные методы организационно-управленческой деятельности Условия и факторы рекреационного районообразования

Условия и факторы рекреационного районообразования Организация внебюджетной деятельности в учреждениях профессионального образования. (Тема 2)

Организация внебюджетной деятельности в учреждениях профессионального образования. (Тема 2) Транспорт и связь в Республике Беларусь

Транспорт и связь в Республике Беларусь Производная и её применение в экономике

Производная и её применение в экономике Спрос, предложение и рыночное равновесие

Спрос, предложение и рыночное равновесие