- Предмет та метод економетрії. Однофакторна лінійна економетрична модель

Содержание

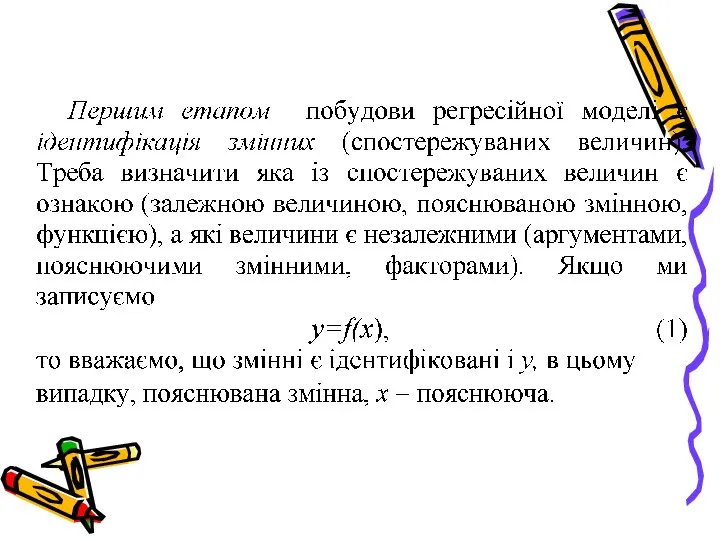

- 2. Предмет та метод економетрії За класичним визначенням економетрія − це наука що вивчає кількісні закономірності та

- 3. План лекції

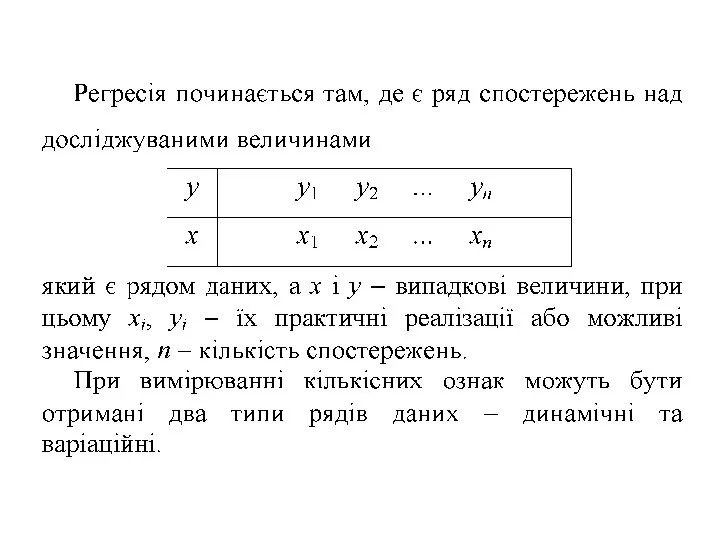

- 4. 1. Регресійна та економетрична модель, їх інформаційна база та етапи побудови.

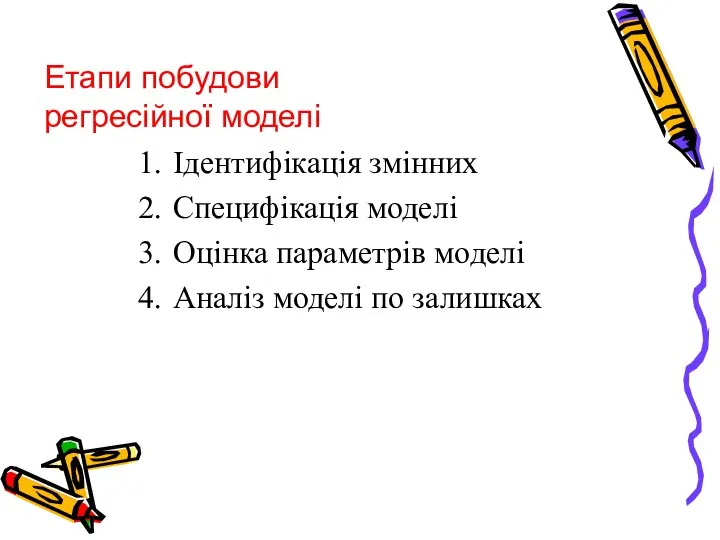

- 7. Ідентифікація змінних Специфікація моделі Оцінка параметрів моделі Аналіз моделі по залишках Етапи побудови регресійної моделі

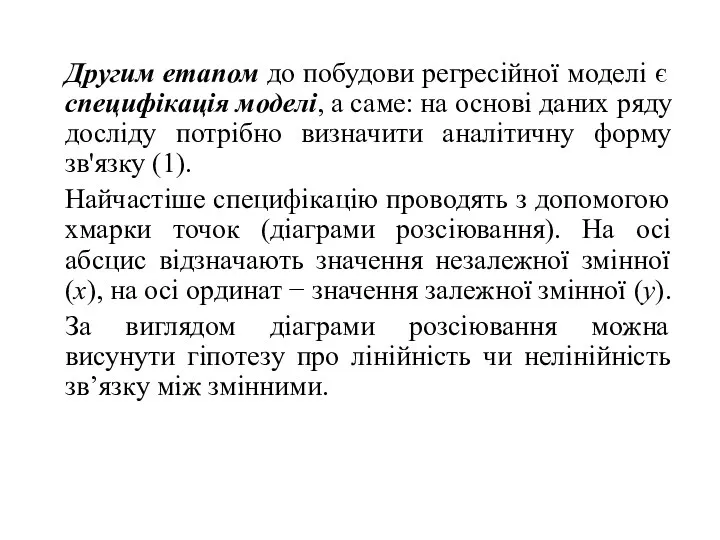

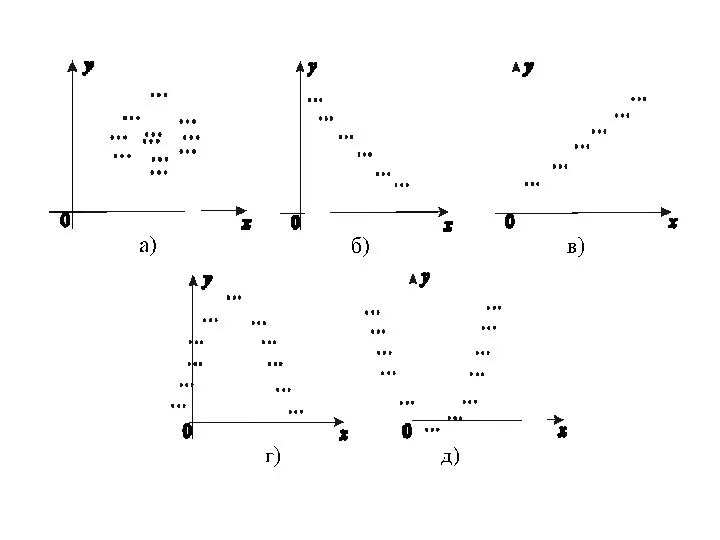

- 9. Другим етапом до побудови регресійної моделі є специфікація моделі, а саме: на основі даних ряду досліду

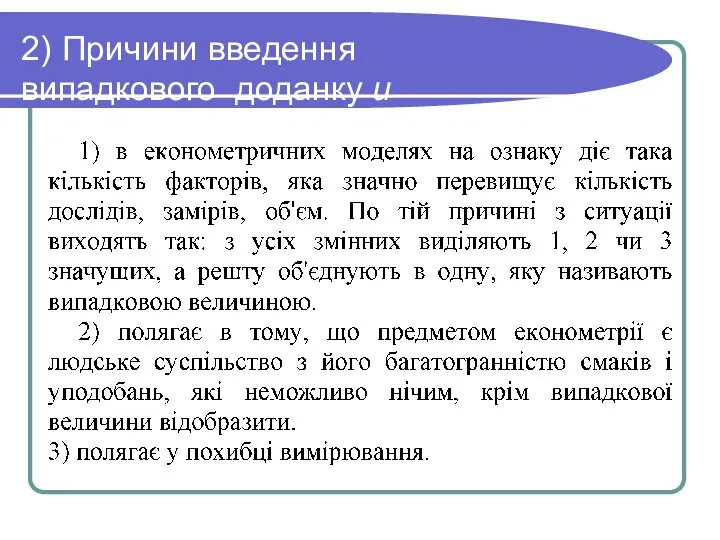

- 12. 2) Причини введення випадкового доданку u

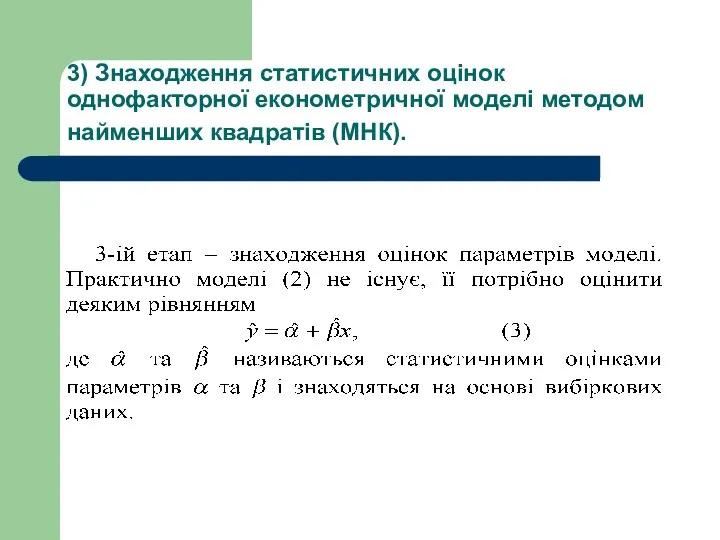

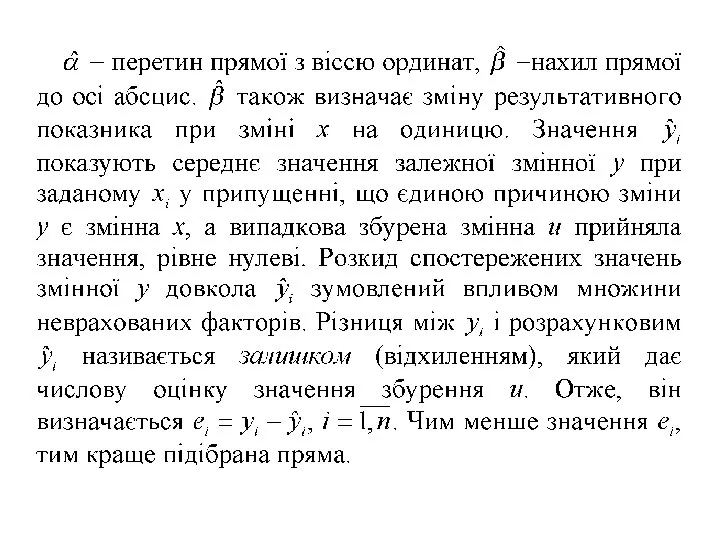

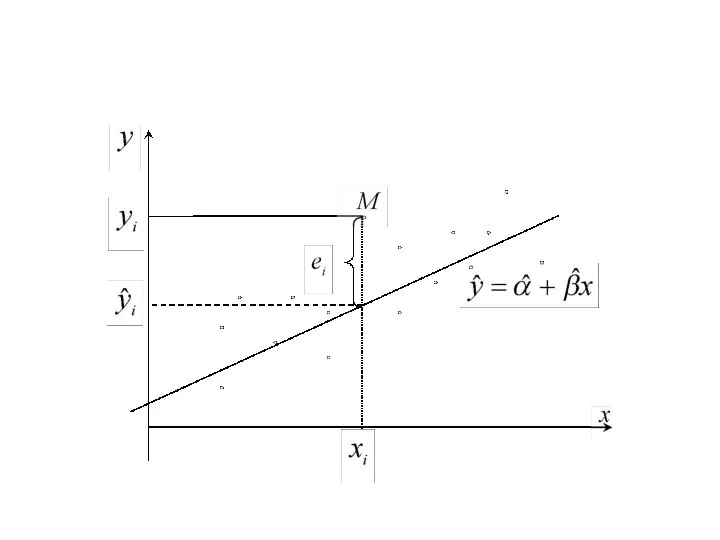

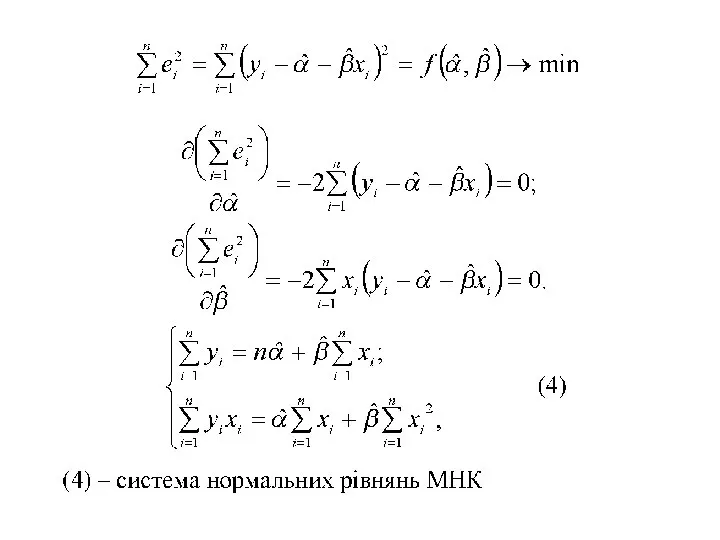

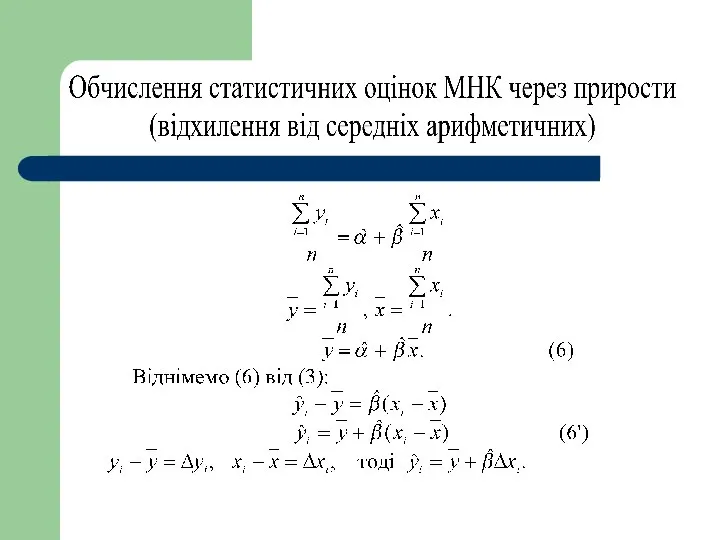

- 13. 3) Знаходження статистичних оцінок однофакторної економетричної моделі методом найменших квадратів (МНК).

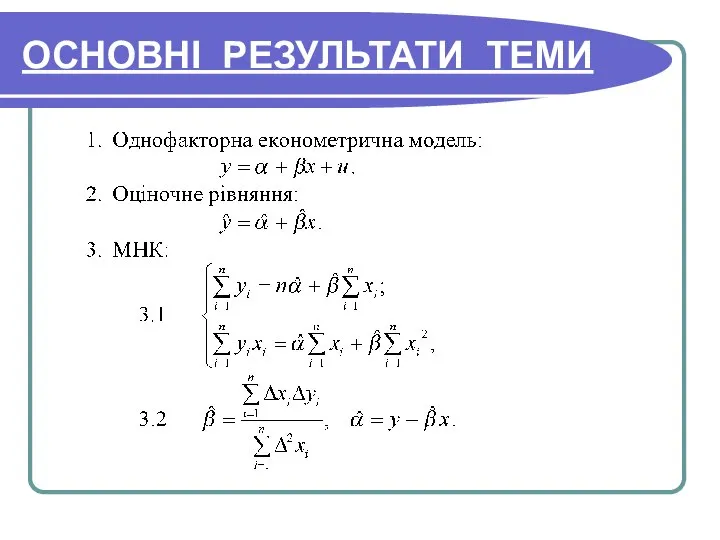

- 19. ОСНОВНІ РЕЗУЛЬТАТИ ТЕМИ

- 20. СТАТИСТИЧНА ПЕРЕВІРКА ОЦІНОК ОДНОФАКТОРНОЇ ЕКОНОМЕТРИЧНОЇ МОДЕЛІ

- 21. План

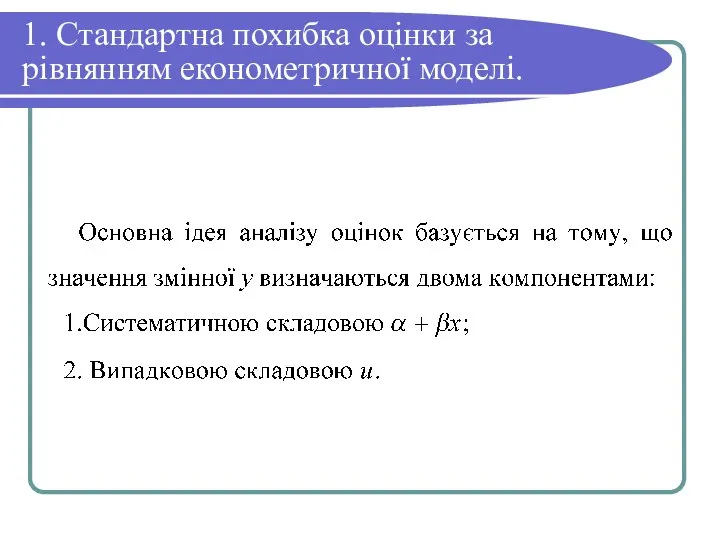

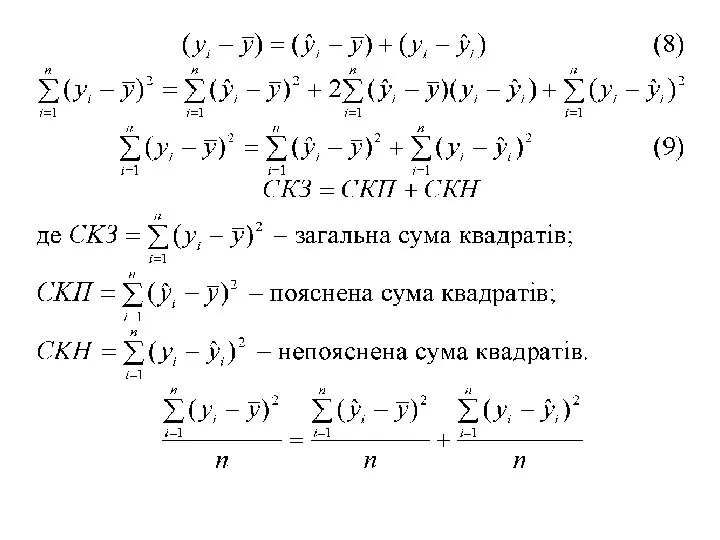

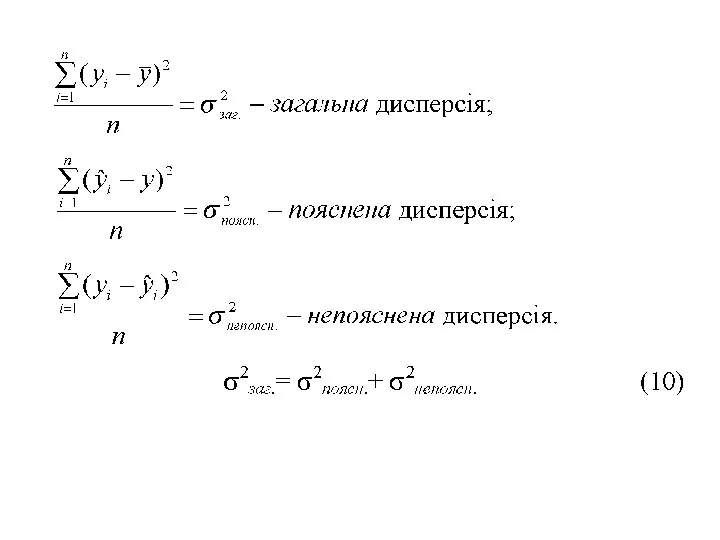

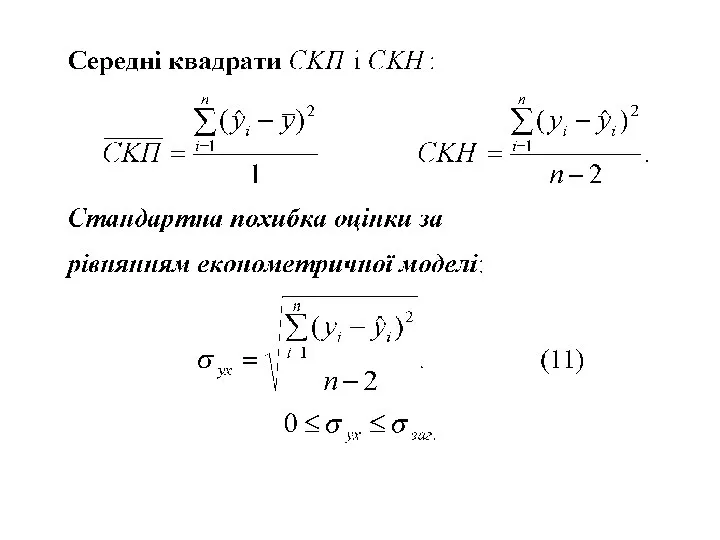

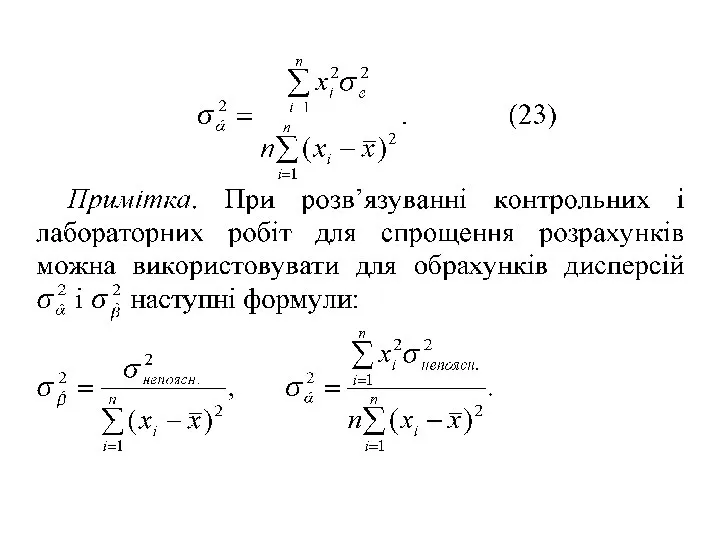

- 22. 1. Стандартна похибка оцінки за рівнянням економетричної моделі.

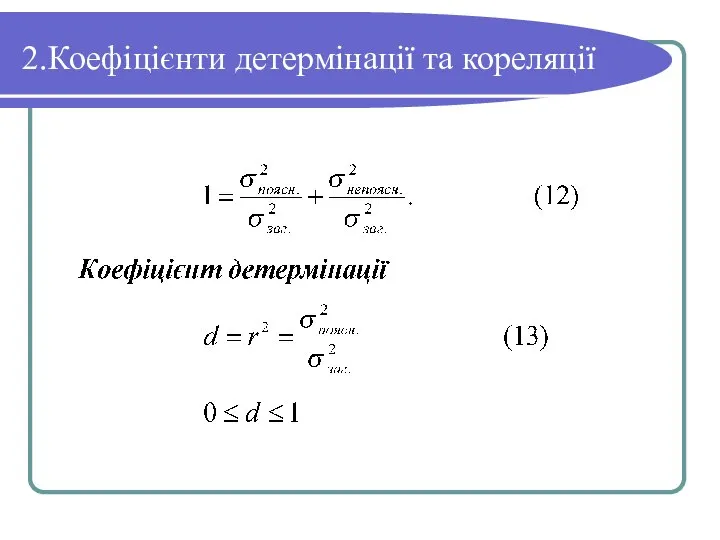

- 27. 2.Коефіцієнти детермінації та кореляції

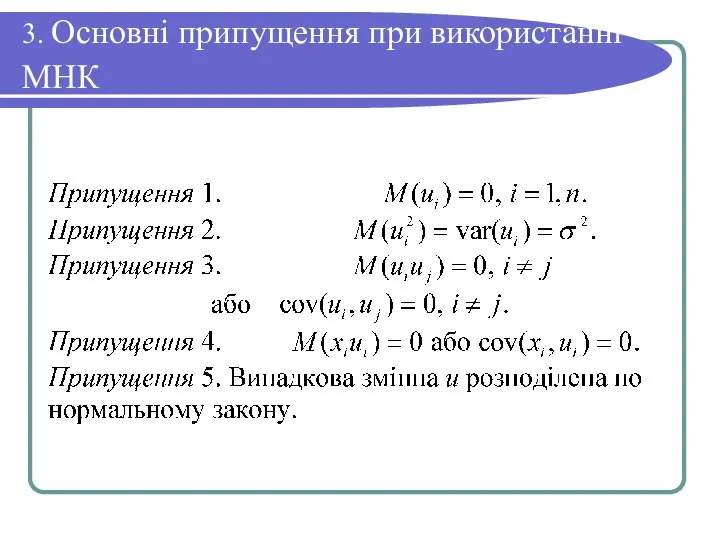

- 29. 3. Основні припущення при використанні МНК

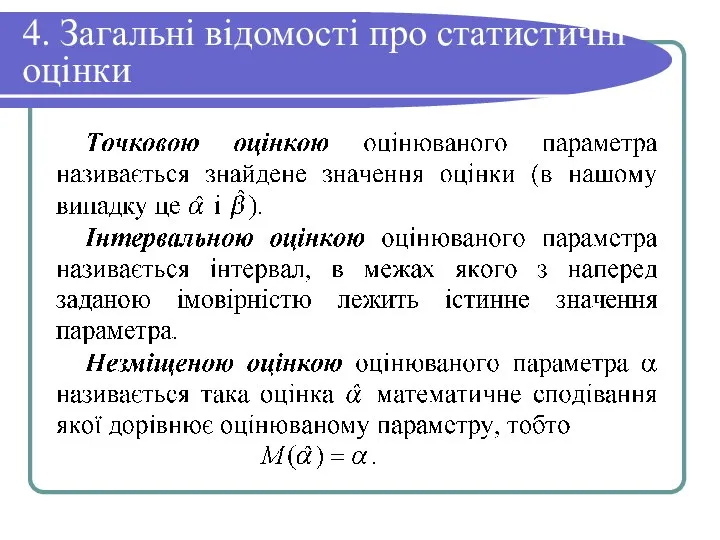

- 30. 4. Загальні відомості про статистичні оцінки

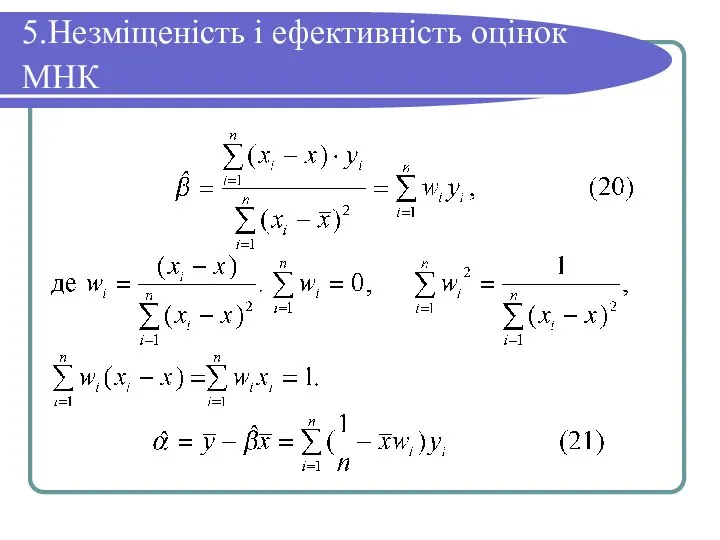

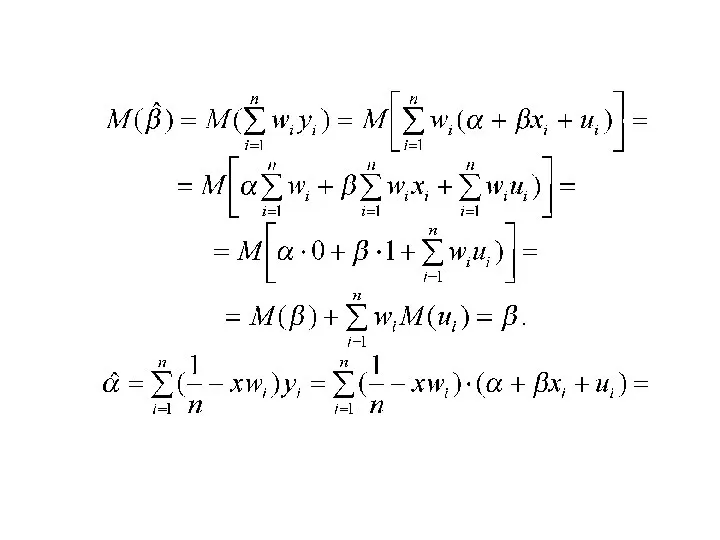

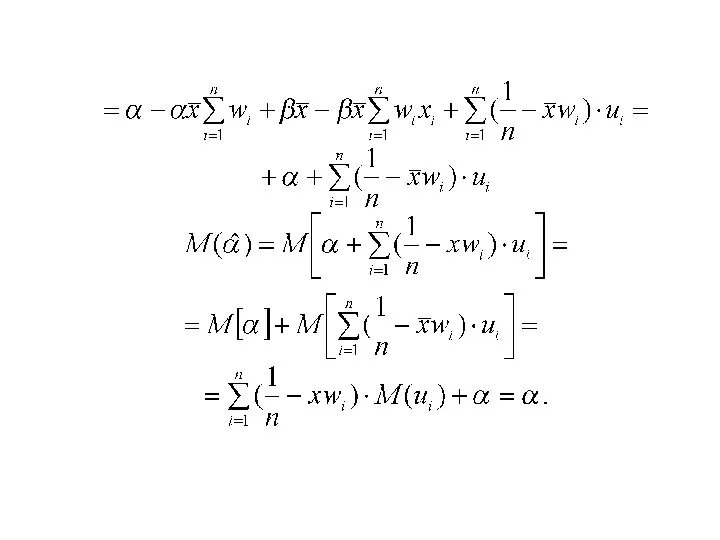

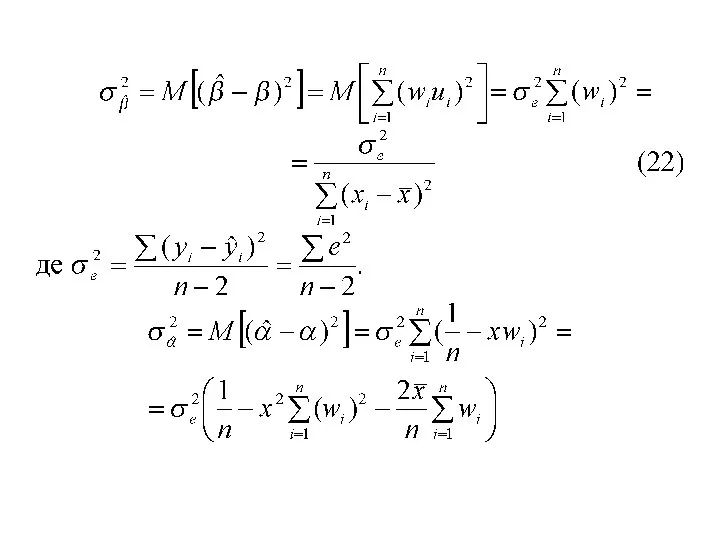

- 32. 5.Незміщеність і ефективність оцінок МНК

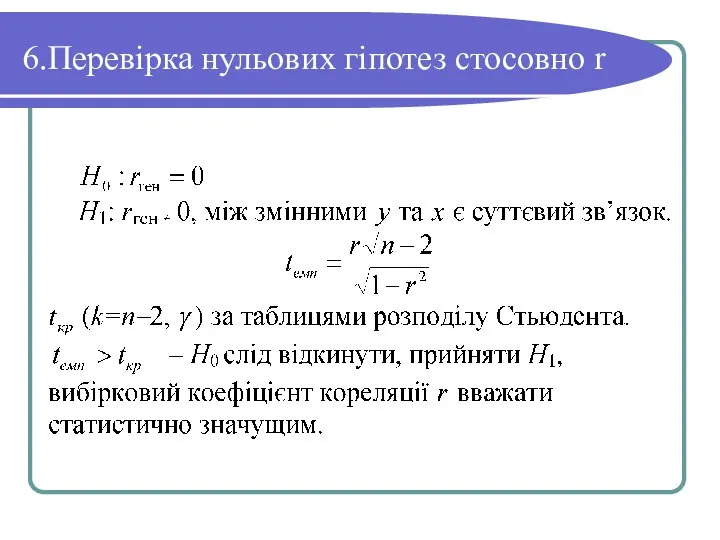

- 37. 6.Перевірка нульових гіпотез стосовно r

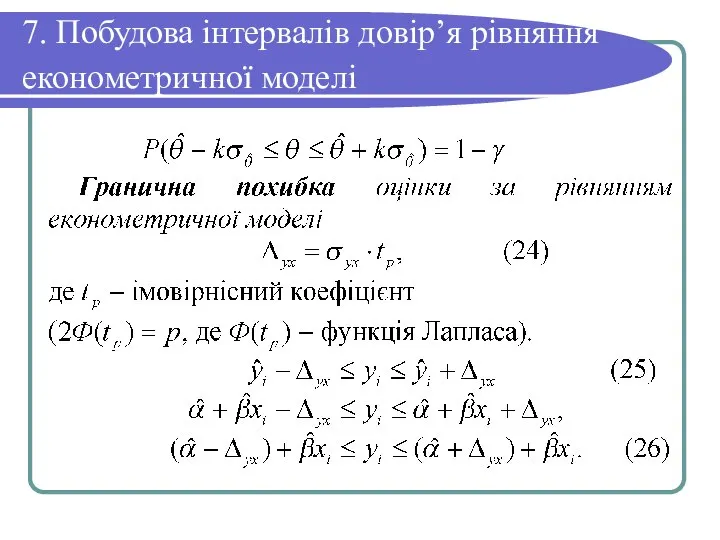

- 38. 7. Побудова інтервалів довір’я рівняння економетричної моделі

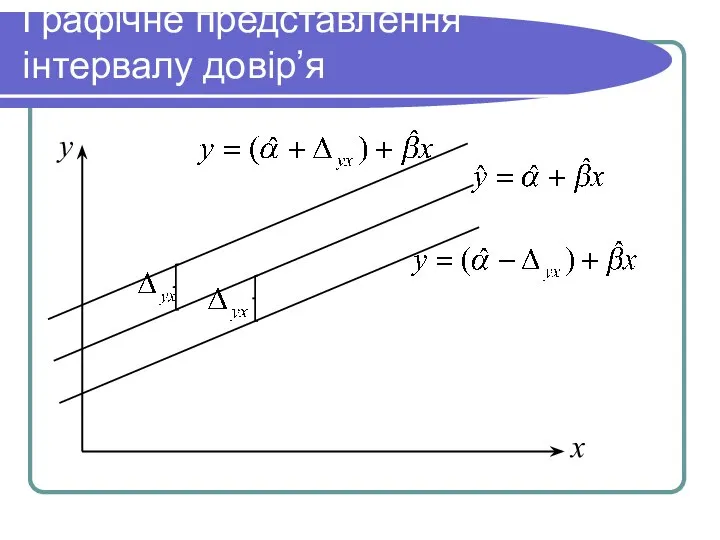

- 39. Графічне представлення інтервалу довір’я y x

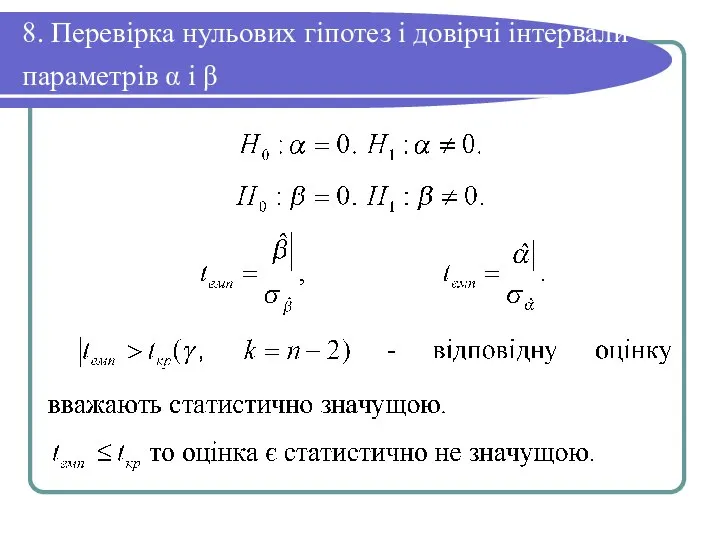

- 40. 8. Перевірка нульових гіпотез і довірчі інтервали параметрів α і β

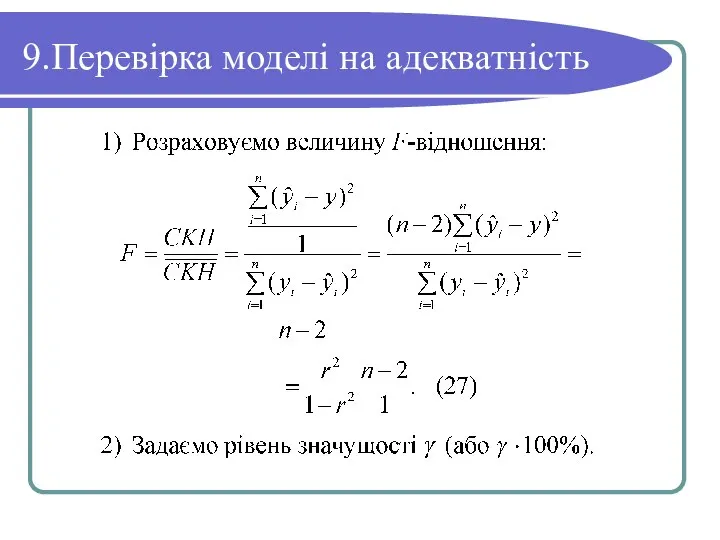

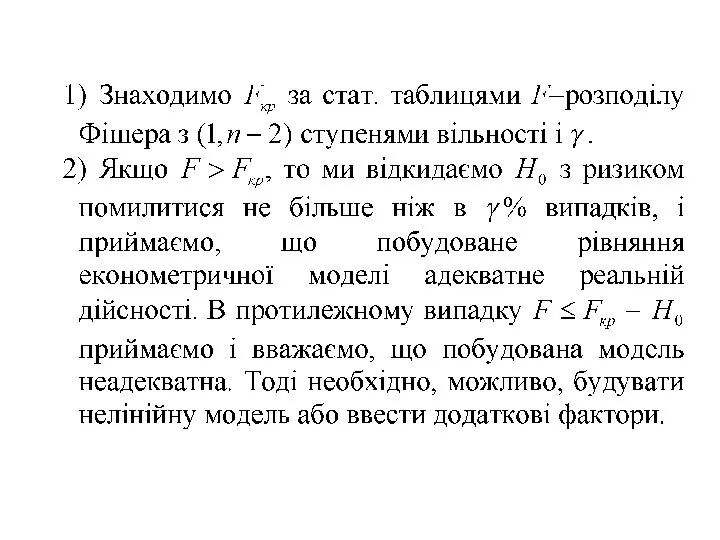

- 42. 9.Перевірка моделі на адекватність

- 45. Скачать презентацию

Предмет та метод економетрії

За класичним визначенням економетрія − це наука що

Предмет та метод економетрії

За класичним визначенням економетрія − це наука що

План лекції

План лекції

1. Регресійна та економетрична модель, їх інформаційна база та етапи побудови.

1. Регресійна та економетрична модель, їх інформаційна база та етапи побудови.

Ідентифікація змінних

Специфікація моделі

Оцінка параметрів моделі

Аналіз моделі по залишках

Етапи побудови

регресійної моделі

Ідентифікація змінних

Специфікація моделі

Оцінка параметрів моделі

Аналіз моделі по залишках

Етапи побудови

регресійної моделі

Другим етапом до побудови регресійної моделі є специфікація моделі, а саме:

Другим етапом до побудови регресійної моделі є специфікація моделі, а саме:

2) Причини введення

випадкового доданку u

2) Причини введення

випадкового доданку u

3) Знаходження статистичних оцінок однофакторної економетричної моделі методом найменших квадратів (МНК).

3) Знаходження статистичних оцінок однофакторної економетричної моделі методом найменших квадратів (МНК).

ОСНОВНІ РЕЗУЛЬТАТИ ТЕМИ

ОСНОВНІ РЕЗУЛЬТАТИ ТЕМИ

СТАТИСТИЧНА ПЕРЕВІРКА ОЦІНОК ОДНОФАКТОРНОЇ ЕКОНОМЕТРИЧНОЇ МОДЕЛІ

СТАТИСТИЧНА ПЕРЕВІРКА ОЦІНОК ОДНОФАКТОРНОЇ ЕКОНОМЕТРИЧНОЇ МОДЕЛІ

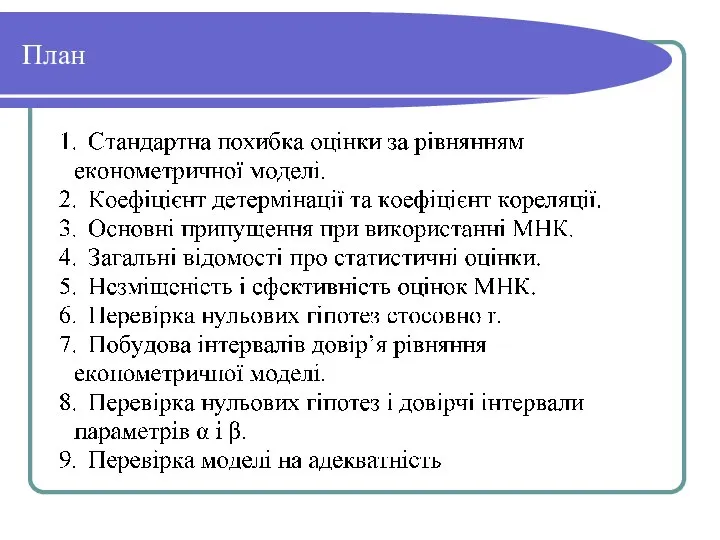

План

План

1. Стандартна похибка оцінки за рівнянням економетричної моделі.

1. Стандартна похибка оцінки за рівнянням економетричної моделі.

2.Коефіцієнти детермінації та кореляції

2.Коефіцієнти детермінації та кореляції

3. Основні припущення при використанні МНК

3. Основні припущення при використанні МНК

4. Загальні відомості про статистичні оцінки

4. Загальні відомості про статистичні оцінки

5.Незміщеність і ефективність оцінок МНК

5.Незміщеність і ефективність оцінок МНК

6.Перевірка нульових гіпотез стосовно r

6.Перевірка нульових гіпотез стосовно r

7. Побудова інтервалів довір’я рівняння економетричної моделі

7. Побудова інтервалів довір’я рівняння економетричної моделі

Графічне представлення інтервалу довір’я

y

x

Графічне представлення інтервалу довір’я

y

x

8. Перевірка нульових гіпотез і довірчі інтервали параметрів α і β

8. Перевірка нульових гіпотез і довірчі інтервали параметрів α і β

9.Перевірка моделі на адекватність

9.Перевірка моделі на адекватність

Экономические кризисы 1970-1980 гг

Экономические кризисы 1970-1980 гг Circuit and the turnover of capital (funds) of the enterprise

Circuit and the turnover of capital (funds) of the enterprise Сұраныс, ұсыныс және нарықтық тепе- теңдік

Сұраныс, ұсыныс және нарықтық тепе- теңдік Макроэкономика как раздел экономической теории

Макроэкономика как раздел экономической теории Концепция развития международного грузопассажирского аэропорта федерального значения Ярославль (Туношна)

Концепция развития международного грузопассажирского аэропорта федерального значения Ярославль (Туношна) Место экономической науки в системе экономических знаний

Место экономической науки в системе экономических знаний Виды транспорта

Виды транспорта Современный механизм организации и управления ВЭС России

Современный механизм организации и управления ВЭС России Реальный мировой капитал

Реальный мировой капитал Управление дебиторской задолженностью предприятия, пути оптимизации на примере ООО «Ниагара»

Управление дебиторской задолженностью предприятия, пути оптимизации на примере ООО «Ниагара» Тема 4 Фискальная политика и государственный долг (4)

Тема 4 Фискальная политика и государственный долг (4) Особенности исследований экономических процессов

Особенности исследований экономических процессов Политические риски. Понятие и способы оценки. Модель пропорциональных рисков Кокса

Политические риски. Понятие и способы оценки. Модель пропорциональных рисков Кокса IST-Analysen, Monitoring, Trend-Prognosen und Beratung in der Corona-Krise

IST-Analysen, Monitoring, Trend-Prognosen und Beratung in der Corona-Krise Principles of economics, third edition

Principles of economics, third edition Структура мировой экономики и проблема экономической отсталости

Структура мировой экономики и проблема экономической отсталости Метрики и экономика проекта

Метрики и экономика проекта Класифікація економіко-математичних моделей

Класифікація економіко-математичних моделей Анализ рисков в проекте

Анализ рисков в проекте Продовольственные проблемы в мире и будущее человечества

Продовольственные проблемы в мире и будущее человечества Государственное регулирование занятости и рынка труда (зарубежный и отечественный опыт)

Государственное регулирование занятости и рынка труда (зарубежный и отечественный опыт) Новая экономическая политика

Новая экономическая политика Проблемы и возможности развития концессионных соглашений в коммунальном секторе

Проблемы и возможности развития концессионных соглашений в коммунальном секторе Європейська асоціація вільної торгівлі: мета створення та цілі діяльності

Європейська асоціація вільної торгівлі: мета створення та цілі діяльності Обществознание. Микроэкономика

Обществознание. Микроэкономика Содержание и функции предпринимательства

Содержание и функции предпринимательства Сравнительная характеристика налоговых систем Республики Беларусь и Королевства Нидерланды

Сравнительная характеристика налоговых систем Республики Беларусь и Королевства Нидерланды История предпринимательства в лицах и фактах

История предпринимательства в лицах и фактах