- Презентация косвенные налоги

Содержание

- 2. кривая спроса определенного товара (работы, услуги) зачастую отличается от классических ситуаций, приводимых в качестве примеров в

- 3. Абсолютная налоговая нагрузка экономического субъекта это налоги и сборы, подлежащие перечислению в бюджет и во внебюджетные

- 4. Относительная налоговая нагрузка экономического субъекта это отношение абсолютной налоговой нагрузки к вновь созданной стоимости, т. е.

- 5. В состав добавленной стоимости включаются амортизационные отчисления, поэтому при исчислении величины налоговой нагрузки экономического субъекта не

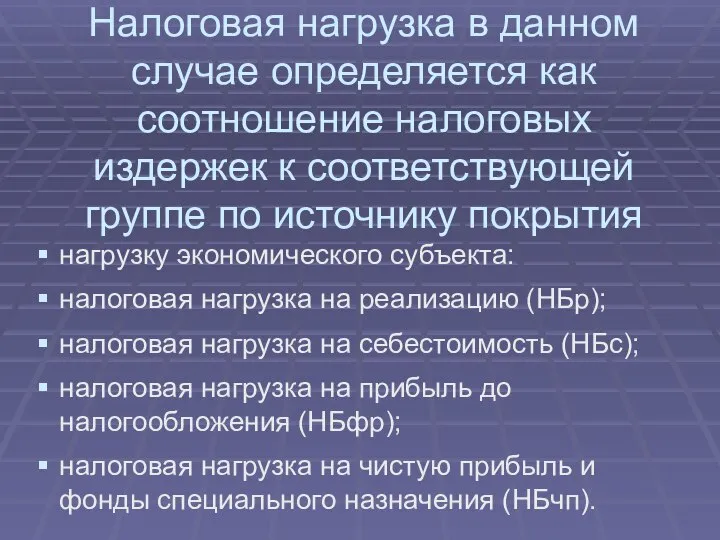

- 6. Налоговая нагрузка в данном случае определяется как соотношение налоговых издержек к соответствующей группе по источнику покрытия

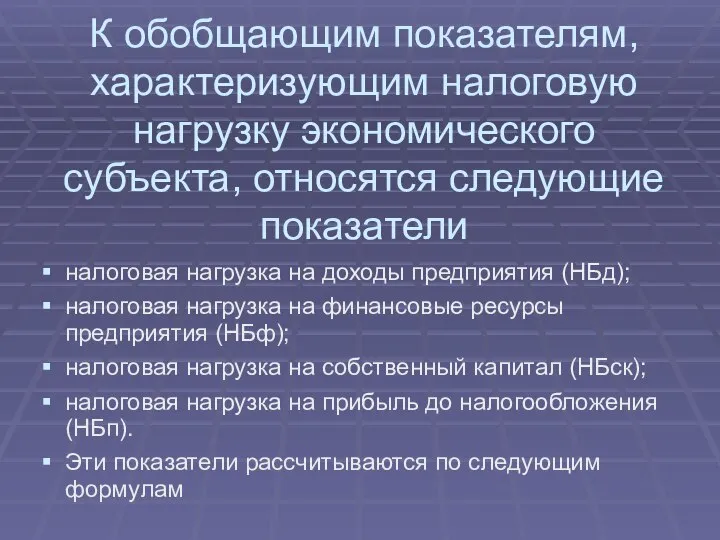

- 7. К обобщающим показателям, характеризующим налоговую нагрузку экономического субъекта, относятся следующие показатели налоговая нагрузка на доходы предприятия

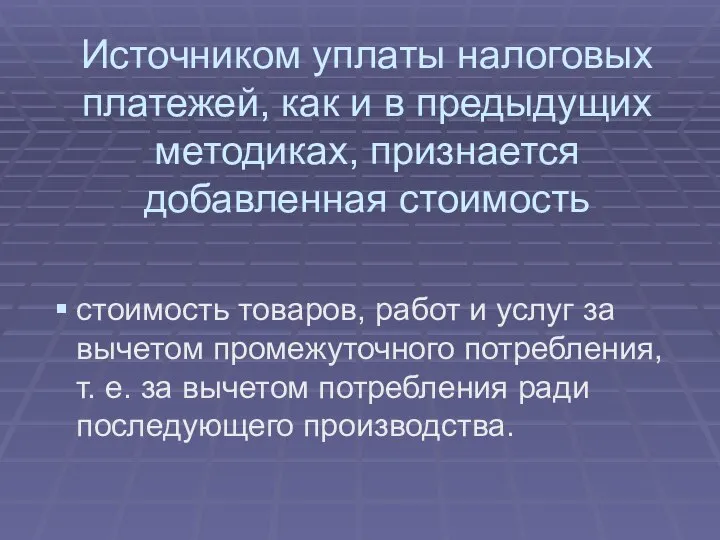

- 8. Источником уплаты налоговых платежей, как и в предыдущих методиках, признается добавленная стоимость стоимость товаров, работ и

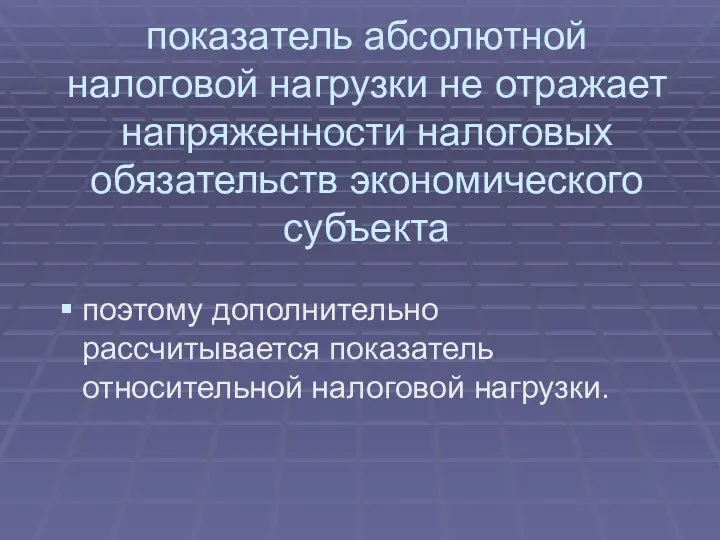

- 9. показатель абсолютной налоговой нагрузки не отражает напряженности налоговых обязательств экономического субъекта поэтому дополнительно рассчитывается показатель относительной

- 11. Скачать презентацию

кривая спроса

определенного товара (работы, услуги) зачастую отличается от классических ситуаций,

кривая спроса

определенного товара (работы, услуги) зачастую отличается от классических ситуаций,

Абсолютная налоговая нагрузка экономического субъекта

это налоги и сборы, подлежащие перечислению

Абсолютная налоговая нагрузка экономического субъекта

это налоги и сборы, подлежащие перечислению

Относительная налоговая нагрузка экономического субъекта

это отношение абсолютной налоговой нагрузки к

Относительная налоговая нагрузка экономического субъекта

это отношение абсолютной налоговой нагрузки к

В состав добавленной стоимости включаются

амортизационные отчисления, поэтому при исчислении величины

В состав добавленной стоимости включаются

амортизационные отчисления, поэтому при исчислении величины

Налоговая нагрузка в данном случае определяется как соотношение налоговых издержек к

Налоговая нагрузка в данном случае определяется как соотношение налоговых издержек к

К обобщающим показателям, характеризующим налоговую нагрузку экономического субъекта, относятся следующие показатели

К обобщающим показателям, характеризующим налоговую нагрузку экономического субъекта, относятся следующие показатели

Источником уплаты налоговых платежей, как и в предыдущих методиках, признается добавленная

Источником уплаты налоговых платежей, как и в предыдущих методиках, признается добавленная

показатель абсолютной налоговой нагрузки не отражает напряженности налоговых обязательств экономического субъекта

показатель абсолютной налоговой нагрузки не отражает напряженности налоговых обязательств экономического субъекта

Прикладная экономика

Прикладная экономика Макроэкономические показатели и их измерение

Макроэкономические показатели и их измерение Социально-экономические последствия инфляции

Социально-экономические последствия инфляции Экономика (базовый уровень)

Экономика (базовый уровень) Экономическая культура

Экономическая культура Теоретическая инноватика: общие концепции и понятия

Теоретическая инноватика: общие концепции и понятия Рынок труда в России. Современные тенденции

Рынок труда в России. Современные тенденции Неоклассические концепции открытой экономики

Неоклассические концепции открытой экономики Результати роботи ДП ОХТИРСЬКИЙ КХП за другий квартал та І півріччя 2017 року

Результати роботи ДП ОХТИРСЬКИЙ КХП за другий квартал та І півріччя 2017 року Цифровизация страхового рынка

Цифровизация страхового рынка Неоинстституциональная и Новая институцианальная экономика

Неоинстституциональная и Новая институцианальная экономика Structure of the world economy. Indicates of internationalization. International division of labour

Structure of the world economy. Indicates of internationalization. International division of labour Основы управления затратами на производство продукции

Основы управления затратами на производство продукции Економічні ситеми сучасного світу

Економічні ситеми сучасного світу Артемовская ТЭЦ

Артемовская ТЭЦ Суверенні фонди добробуту

Суверенні фонди добробуту Предмет и метод экономической теории

Предмет и метод экономической теории Демографический фактор регионализма

Демографический фактор регионализма Экономикалық теорияның пәні мен әдістері

Экономикалық теорияның пәні мен әдістері ЕГЭ. Задания по блоку экономика

ЕГЭ. Задания по блоку экономика Алматы облысы «Байсерке Агро» оқу ғылыми-өндірістік орталығы жағдайында арпа өсіру технологиясының элементтерін жетідіру

Алматы облысы «Байсерке Агро» оқу ғылыми-өндірістік орталығы жағдайында арпа өсіру технологиясының элементтерін жетідіру Цифровая экономика как общественное благо

Цифровая экономика как общественное благо Введение в микроэкономику

Введение в микроэкономику Праця, як сфера життя людини та провідний чинник економічної діяльності. (Тема 2)

Праця, як сфера життя людини та провідний чинник економічної діяльності. (Тема 2) Консультация. Экономика предприятия

Консультация. Экономика предприятия Азық-түлік мәселесінің себептері

Азық-түлік мәселесінің себептері радиционная предметная неделя истории, обществознания, экономики и права «Экология истории, экология памяти» 16-21 января

радиционная предметная неделя истории, обществознания, экономики и права «Экология истории, экология памяти» 16-21 января Спрос и предложение

Спрос и предложение