- Презентация Особенности таможенного контроля подакцизных товаров

Содержание

- 2. Об акцизе Акциз является одним из старейших налогов. Однако в прежние времена его называли иначе: пошлиной,

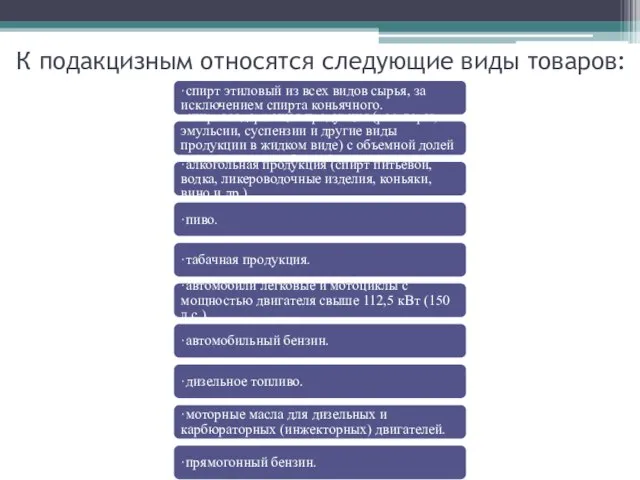

- 3. К подакцизным относятся следующие виды товаров:

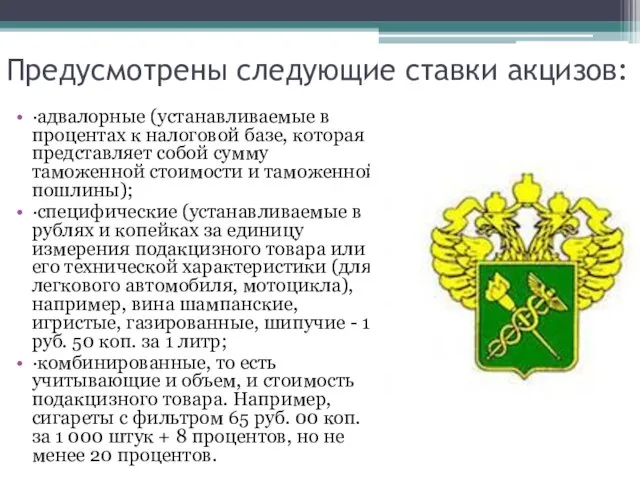

- 4. Предусмотрены следующие ставки акцизов: ·адвалорные (устанавливаемые в процентах к налоговой базе, которая представляет собой сумму таможенной

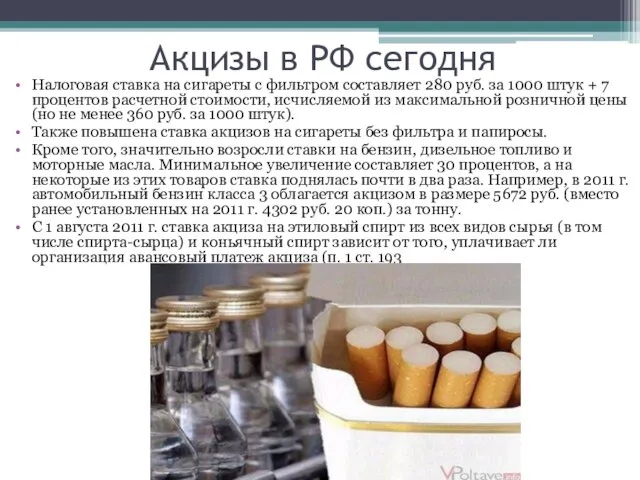

- 5. Акцизы в РФ сегодня Налоговая ставка на сигареты с фильтром составляет 280 руб. за 1000 штук

- 6. Таможенный контроль за перемещением подакцизных товаров Особенности взимания акциза при ввозе подакцизных товаров Таможенного союза установлены

- 7. При импорте товаров на территорию одного государства - участника Таможенного союза с территории другого государства -

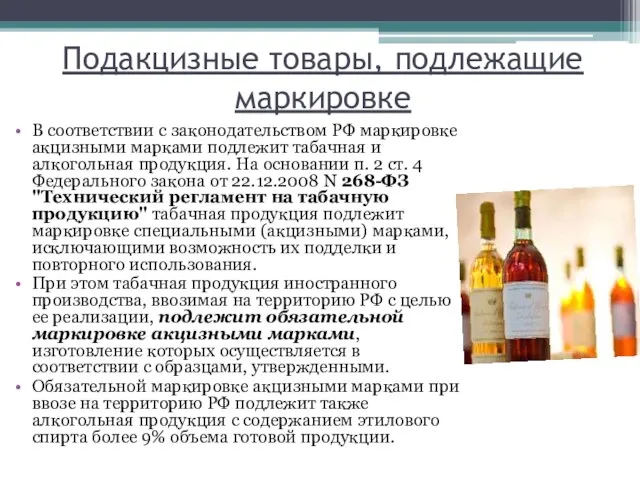

- 8. Подакцизные товары, подлежащие маркировке В соответствии с законодательством РФ маркировке акцизными марками подлежит табачная и алкогольная

- 10. Скачать презентацию

Об акцизе

Акциз является одним из старейших налогов. Однако в прежние времена

Об акцизе

Акциз является одним из старейших налогов. Однако в прежние времена

К подакцизным относятся следующие виды товаров:

К подакцизным относятся следующие виды товаров:

Предусмотрены следующие ставки акцизов:

·адвалорные (устанавливаемые в процентах к налоговой базе, которая

Предусмотрены следующие ставки акцизов:

·адвалорные (устанавливаемые в процентах к налоговой базе, которая

Акцизы в РФ сегодня

Налоговая ставка на сигареты с фильтром составляет 280

Акцизы в РФ сегодня

Налоговая ставка на сигареты с фильтром составляет 280

Таможенный контроль за перемещением подакцизных товаров

Особенности взимания акциза при ввозе подакцизных

Таможенный контроль за перемещением подакцизных товаров

Особенности взимания акциза при ввозе подакцизных

При импорте товаров на территорию одного государства - участника Таможенного союза

При импорте товаров на территорию одного государства - участника Таможенного союза

Подакцизные товары, подлежащие маркировке

В соответствии с законодательством РФ маркировке акцизными марками

Подакцизные товары, подлежащие маркировке

В соответствии с законодательством РФ маркировке акцизными марками

Основы экономического анализа в здравоохранении

Основы экономического анализа в здравоохранении Зайнятість у неформальному секторі економіки України: соціологічний аналіз

Зайнятість у неформальному секторі економіки України: соціологічний аналіз Методы государственного регулирования экономики

Методы государственного регулирования экономики Совершенствование планирования и использования производственных мощностей предприятия, ЧУП «Молодечненский пищевой комбинат»

Совершенствование планирования и использования производственных мощностей предприятия, ЧУП «Молодечненский пищевой комбинат» Рынок в экономической системе

Рынок в экономической системе Экономика. Ее роль в жизни общества

Экономика. Ее роль в жизни общества Расстановка приоритетов. Матрийа Эйзенхауэра

Расстановка приоритетов. Матрийа Эйзенхауэра Синергетический подход к решению проблем экономической безопасности и устойчивого развития

Синергетический подход к решению проблем экономической безопасности и устойчивого развития Сущность, структура и влияние теневой экономики

Сущность, структура и влияние теневой экономики Навчальна дисципліна: основи економічної теорії. Тема 3. Загальні основи суспільного виробництва

Навчальна дисципліна: основи економічної теорії. Тема 3. Загальні основи суспільного виробництва Экономические системы

Экономические системы Поиск Банка первого выбора (обзор рыночной практики) IC ENERGY 26-27 мая 2011 Герман Харченко Москва, Россия

Поиск Банка первого выбора (обзор рыночной практики) IC ENERGY 26-27 мая 2011 Герман Харченко Москва, Россия Сущность рынка, условия его успешного функционирования

Сущность рынка, условия его успешного функционирования Общегосударственное планирование

Общегосударственное планирование Государственное регулирование цен и тарифов

Государственное регулирование цен и тарифов Кризис системы МДП в России

Кризис системы МДП в России Предмет и метод экономической науки

Предмет и метод экономической науки Экономический кризис в США Работу выполнили студенты группы Т-111 Васильев Станислав и Бобырь Алексей

Экономический кризис в США Работу выполнили студенты группы Т-111 Васильев Станислав и Бобырь Алексей Совокупный спрос

Совокупный спрос Перечислительный метод определения запаса

Перечислительный метод определения запаса Мировая экономика

Мировая экономика Модели замедления и ускорения

Модели замедления и ускорения Джордж Стиглер (1911-1991), американский экономист

Джордж Стиглер (1911-1991), американский экономист Экономическая мысль древности. Древний Восток

Экономическая мысль древности. Древний Восток Лекция №5-6. Предприятие в рыночной и социальной экономике. Основные предприятия нефтегазовой отрасли

Лекция №5-6. Предприятие в рыночной и социальной экономике. Основные предприятия нефтегазовой отрасли Роль государства в экономике

Роль государства в экономике Экономическая безопасность России в условиях глобализации народного хозяйства

Экономическая безопасность России в условиях глобализации народного хозяйства Кроссворд Выполнила Хропина Ольга

Кроссворд Выполнила Хропина Ольга