- Презентация Пассивные операции банка ВТБ 24

Содержание

- 2. Основным источником привлеченных средств системы банка ВТБ24 являются средства физических лиц. Положительные тенденции в экономике страны,

- 3. Для того, чтобы оценить эффективность деятельности Банка ВТБ24 необходимо рассчитать ряд показателей на основе годовой отчетности,

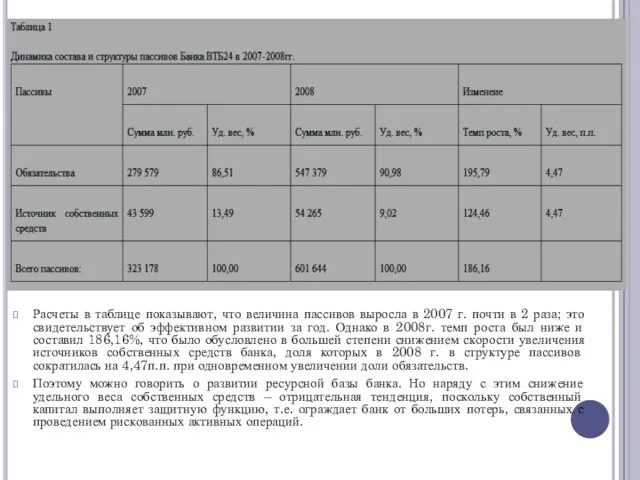

- 4. Расчеты в таблице показывают, что величина пассивов выросла в 2007 г. почти в 2 раза; это

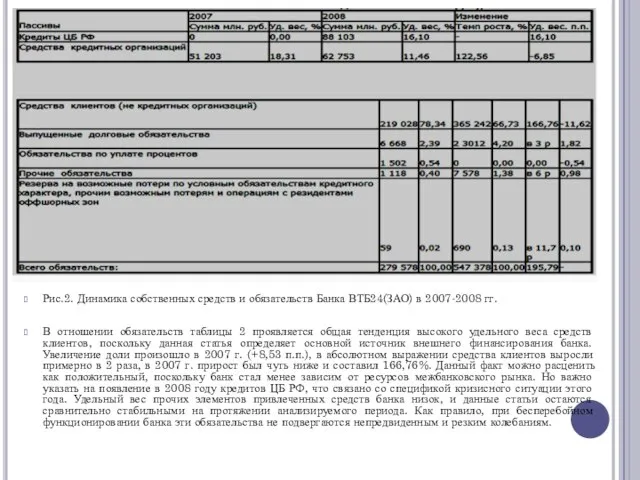

- 5. Рис.2. Динамика собственных средств и обязательств Банка ВТБ24(ЗАО) в 2007-2008 гг. В отношении обязательств таблицы 2

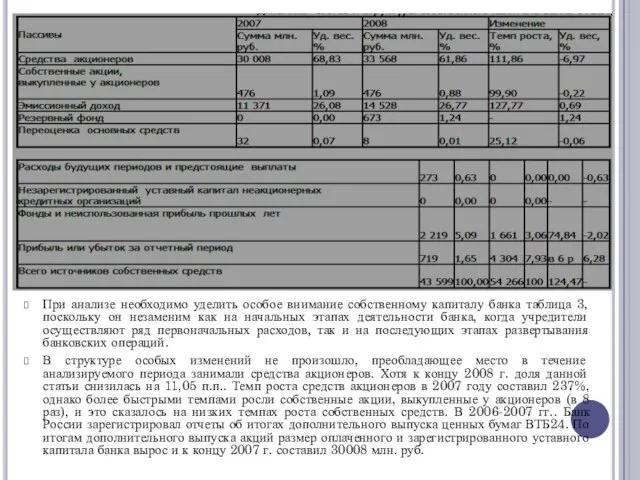

- 6. При анализе необходимо уделить особое внимание собственному капиталу банка таблица 3, поскольку он незаменим как на

- 7. Банк ВТБ24 привлекает средства с помощью депозитных и сберегательных сертификатов. Главное отличие депозитного сертификата от сберегательного

- 9. Скачать презентацию

Основным источником привлеченных средств системы банка ВТБ24 являются средства физических лиц.

Основным источником привлеченных средств системы банка ВТБ24 являются средства физических лиц.

Для того, чтобы оценить эффективность деятельности Банка ВТБ24 необходимо рассчитать ряд

Для того, чтобы оценить эффективность деятельности Банка ВТБ24 необходимо рассчитать ряд

Расчеты в таблице показывают, что величина пассивов выросла в 2007 г.

Расчеты в таблице показывают, что величина пассивов выросла в 2007 г.

Рис.2. Динамика собственных средств и обязательств Банка ВТБ24(ЗАО) в 2007-2008 гг.

В отношении

Рис.2. Динамика собственных средств и обязательств Банка ВТБ24(ЗАО) в 2007-2008 гг.

В отношении

При анализе необходимо уделить особое внимание собственному капиталу банка таблица 3,

При анализе необходимо уделить особое внимание собственному капиталу банка таблица 3,

Банк ВТБ24 привлекает средства с помощью депозитных и сберегательных сертификатов. Главное

Банк ВТБ24 привлекает средства с помощью депозитных и сберегательных сертификатов. Главное

Предмет экономики. Факторы производств.а Главная проблема экономики. Альтернативная стоимость. Типы экономических систем

Предмет экономики. Факторы производств.а Главная проблема экономики. Альтернативная стоимость. Типы экономических систем Предмет и метод экономической теории. Базовые экономические понятия

Предмет и метод экономической теории. Базовые экономические понятия Методика факторного экономического анализа

Методика факторного экономического анализа Матрицы. Матричные модели в экономике,

Матрицы. Матричные модели в экономике, Интеграция профессиональных и обазовательных стандартов: новые возможности карьерного роста

Интеграция профессиональных и обазовательных стандартов: новые возможности карьерного роста Теория отраслевых рынков. Поведенческая экономика отраслевых рынков. Лекция 8.2

Теория отраслевых рынков. Поведенческая экономика отраслевых рынков. Лекция 8.2 Россия и Китай: сосредоточение условий для собственного экономического прорыва

Россия и Китай: сосредоточение условий для собственного экономического прорыва Трансакционные издержки

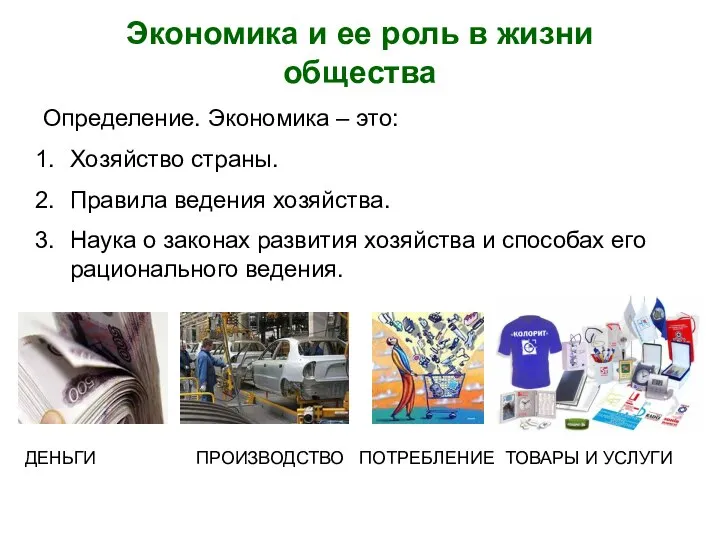

Трансакционные издержки Экономика и ее роль в жизни общества

Экономика и ее роль в жизни общества Показатели рентабельности

Показатели рентабельности Мировые тенденции рынка здоровья. Рынок БАД в Росси и СНГ

Мировые тенденции рынка здоровья. Рынок БАД в Росси и СНГ Информационные системы в экономике

Информационные системы в экономике Контроль и мониторинг инвестиционных проектов

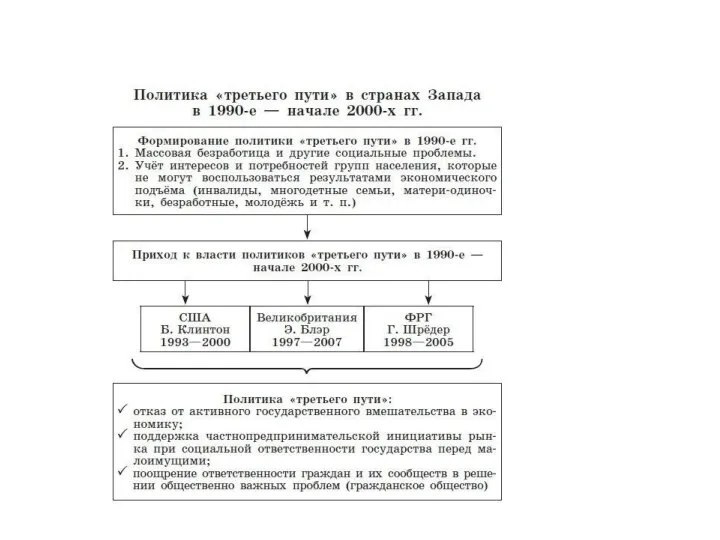

Контроль и мониторинг инвестиционных проектов Политика «третьего пути» в странах Запада в 1990-е - начале 2000-х годов

Политика «третьего пути» в странах Запада в 1990-е - начале 2000-х годов Юридическая профессия Выполнила: Чуева Яна, студентка группы Ю-104

Юридическая профессия Выполнила: Чуева Яна, студентка группы Ю-104 Разминка по философии На тему: «Философское учение о человеке» Мб 02/1302 Тархов Сергей

Разминка по философии На тему: «Философское учение о человеке» Мб 02/1302 Тархов Сергей Виды, причины и последствия инфляции

Виды, причины и последствия инфляции Сутність, завдання та рівні товарної політики підприємства

Сутність, завдання та рівні товарної політики підприємства Презентация Экономические методы управления персоналом

Презентация Экономические методы управления персоналом Учение Карла Маркса

Учение Карла Маркса Организация, планирование и управление производством

Организация, планирование и управление производством Разработка организационных схем и адаптивной стратегии комплексного развития региональной ипотеки

Разработка организационных схем и адаптивной стратегии комплексного развития региональной ипотеки Предложение и спрос

Предложение и спрос Analiza ruchu turystycznego

Analiza ruchu turystycznego Бюджетування і контроль. (Тема 10)

Бюджетування і контроль. (Тема 10) Предмет и метод экономики

Предмет и метод экономики Интегральные индексы и их применение в различных практиках. Саудовская Аравия

Интегральные индексы и их применение в различных практиках. Саудовская Аравия Зовнішньоекономічна діяльність та її роль у розвитку національної економіки

Зовнішньоекономічна діяльність та її роль у розвитку національної економіки