- Показатели рентабельности

Содержание

- 2. Рентабельность – это прибыльность Рентабельность – относительный показатель экономической эффективности. Он комплексно отражает степень эффективности использования

- 3. Рентабельность инвестиций Рентабельность активов Рентабельность производства Рентабельность продаж ТРИ ГРУППЫ ПОКАЗАТЕЛЕЙ РЕНТАБЕЛЬНОСТИ (ПРИБЫЛЬНОСТИ)

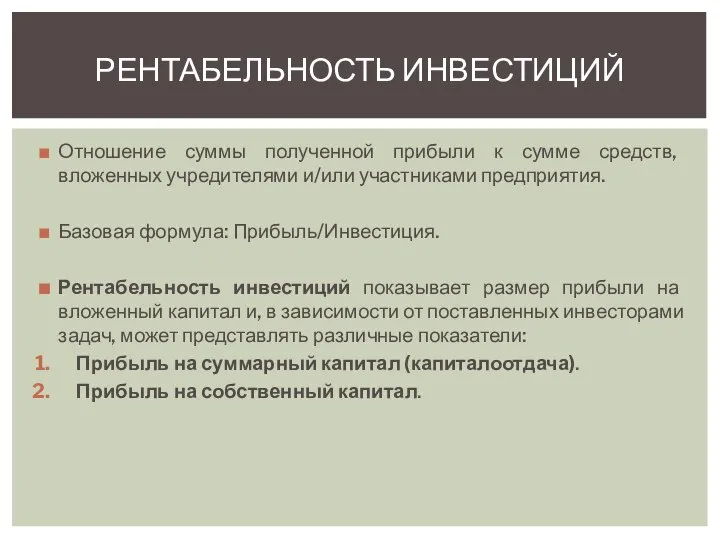

- 4. Отношение суммы полученной прибыли к сумме средств, вложенных учредителями и/или участниками предприятия. Базовая формула: Прибыль/Инвестиция. Рентабельность

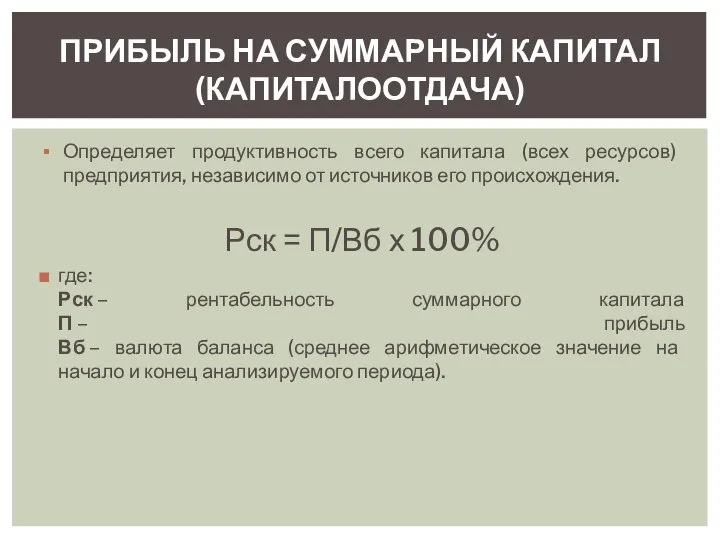

- 5. Определяет продуктивность всего капитала (всех ресурсов) предприятия, независимо от источников его происхождения. Рск = П/Вб х

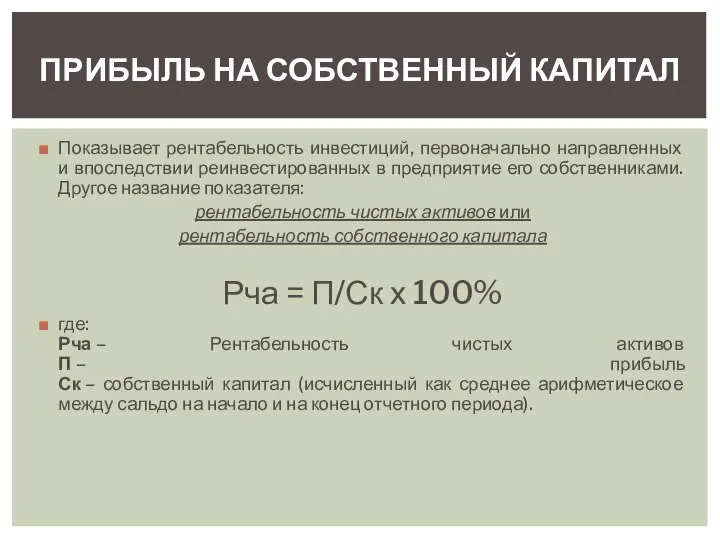

- 6. Показывает рентабельность инвестиций, первоначально направленных и впоследствии реинвестированных в предприятие его собственниками. Другое название показателя: рентабельность

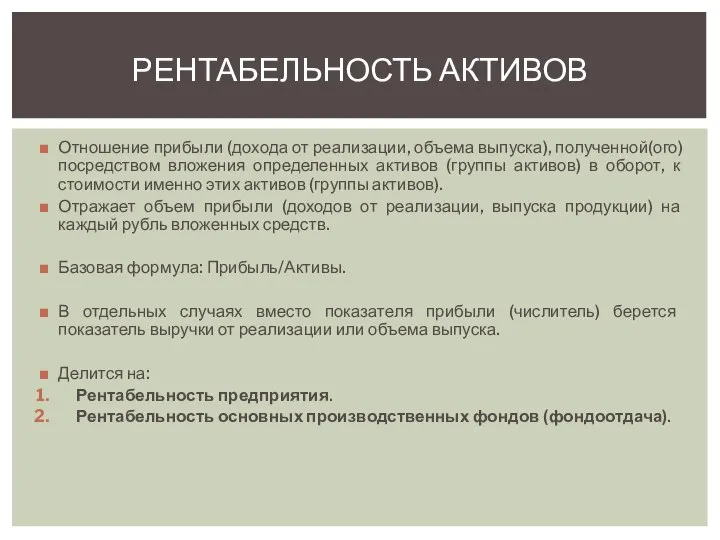

- 7. Отношение прибыли (дохода от реализации, объема выпуска), полученной(ого) посредством вложения определенных активов (группы активов) в оборот,

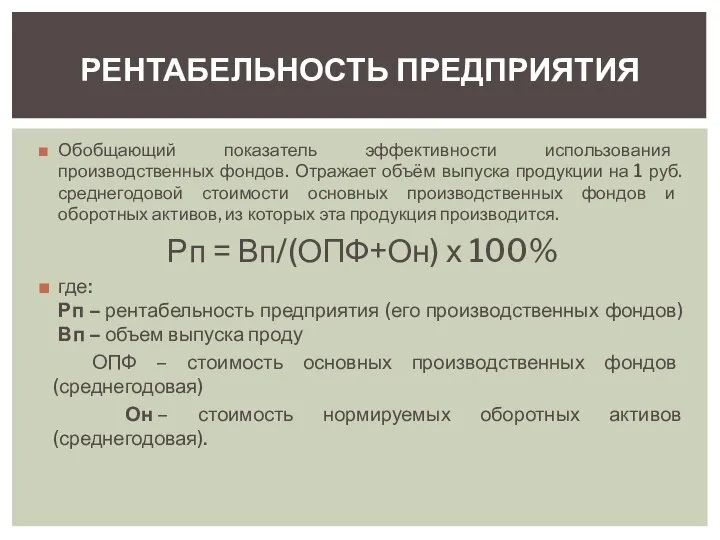

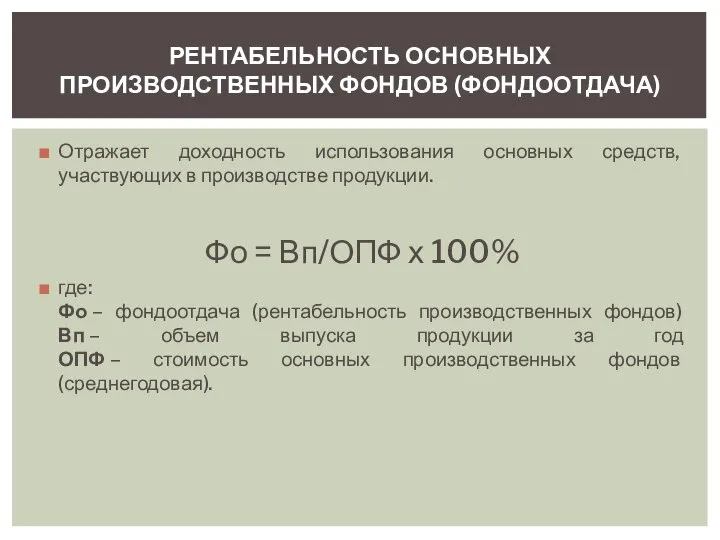

- 8. Обобщающий показатель эффективности использования производственных фондов. Отражает объём выпуска продукции на 1 руб. среднегодовой стоимости основных

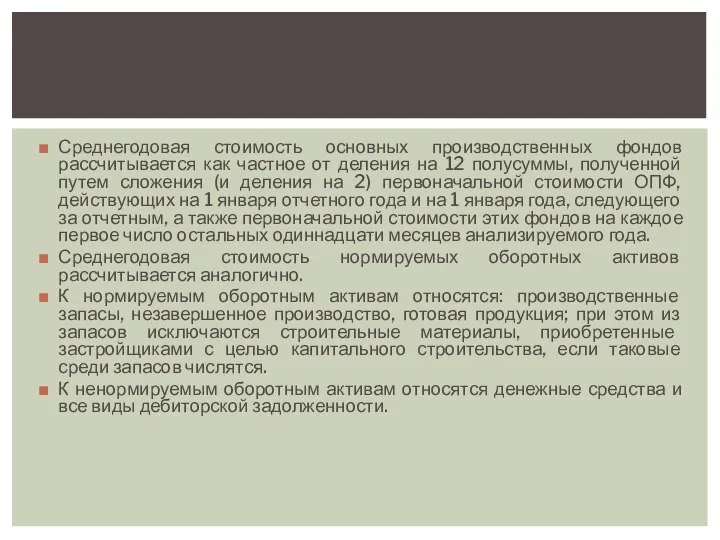

- 9. Среднегодовая стоимость основных производственных фондов рассчитывается как частное от деления на 12 полусуммы, полученной путем сложения

- 10. Отражает доходность использования основных средств, участвующих в производстве продукции. Фо = Вп/ОПФ х 100% где: Фо

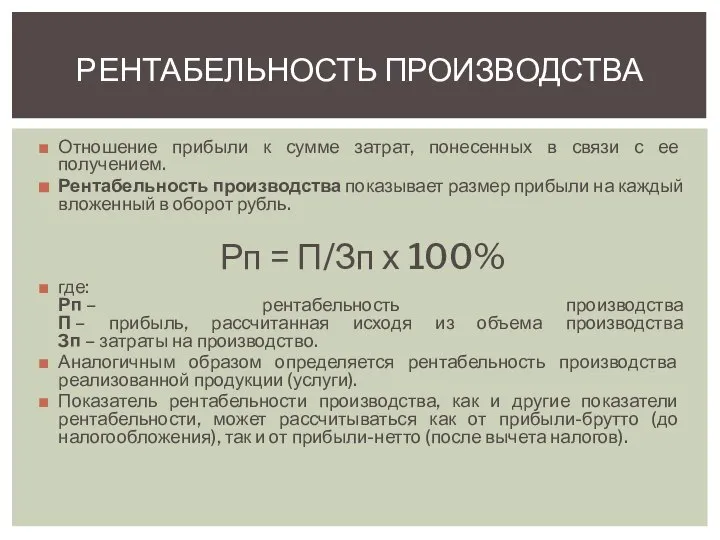

- 11. Отношение прибыли к сумме затрат, понесенных в связи с ее получением. Рентабельность производства показывает размер прибыли

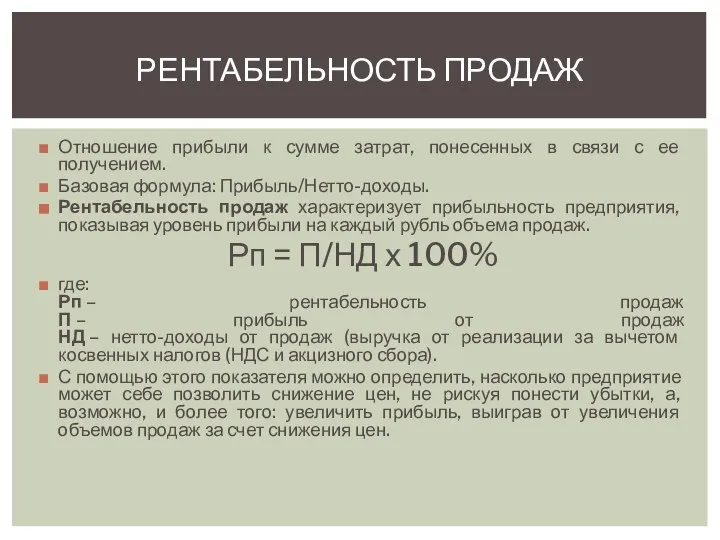

- 12. Отношение прибыли к сумме затрат, понесенных в связи с ее получением. Базовая формула: Прибыль/Нетто-доходы. Рентабельность продаж

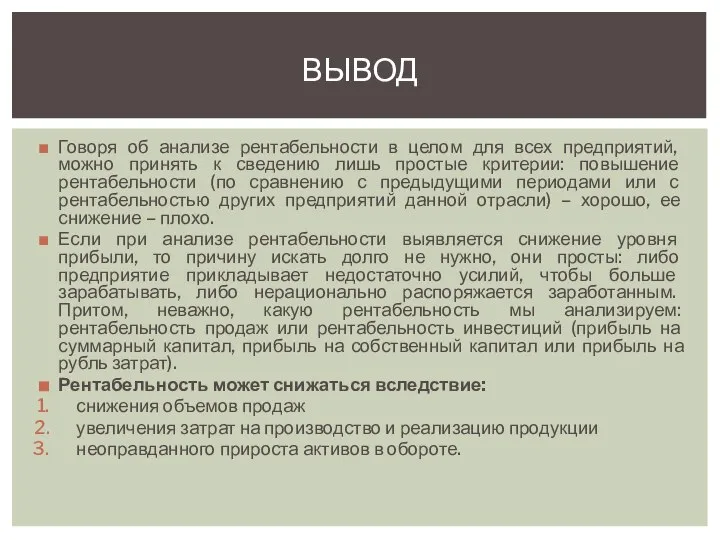

- 13. Говоря об анализе рентабельности в целом для всех предприятий, можно принять к сведению лишь простые критерии:

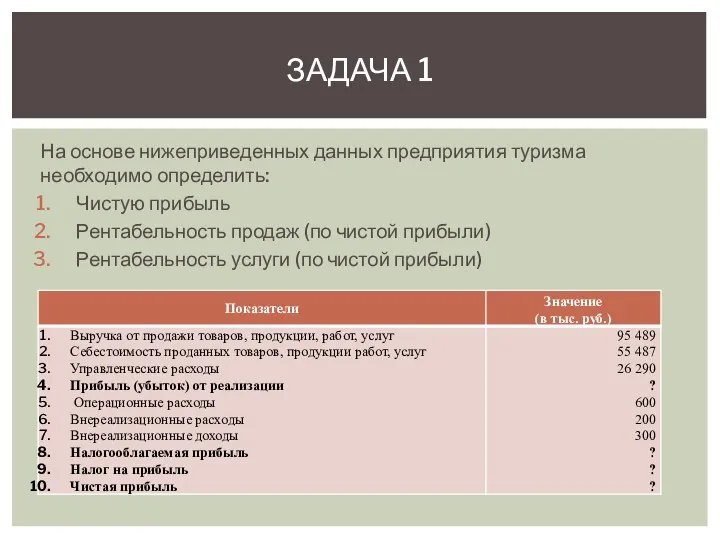

- 14. На основе нижеприведенных данных предприятия туризма необходимо определить: Чистую прибыль Рентабельность продаж (по чистой прибыли) Рентабельность

- 16. Скачать презентацию

Рентабельность – это прибыльность

Рентабельность – относительный показатель экономической эффективности. Он комплексно

Рентабельность – это прибыльность

Рентабельность – относительный показатель экономической эффективности. Он комплексно

Рентабельность инвестиций

Рентабельность активов

Рентабельность производства

Рентабельность продаж

ТРИ ГРУППЫ ПОКАЗАТЕЛЕЙ РЕНТАБЕЛЬНОСТИ (ПРИБЫЛЬНОСТИ)

Рентабельность инвестиций

Рентабельность активов

Рентабельность производства

Рентабельность продаж

ТРИ ГРУППЫ ПОКАЗАТЕЛЕЙ РЕНТАБЕЛЬНОСТИ (ПРИБЫЛЬНОСТИ)

Отношение суммы полученной прибыли к сумме средств, вложенных учредителями и/или участниками

Отношение суммы полученной прибыли к сумме средств, вложенных учредителями и/или участниками

Определяет продуктивность всего капитала (всех ресурсов) предприятия, независимо от источников его

Определяет продуктивность всего капитала (всех ресурсов) предприятия, независимо от источников его

Показывает рентабельность инвестиций, первоначально направленных и впоследствии реинвестированных в предприятие его

Показывает рентабельность инвестиций, первоначально направленных и впоследствии реинвестированных в предприятие его

Отношение прибыли (дохода от реализации, объема выпуска), полученной(ого) посредством вложения определенных

Отношение прибыли (дохода от реализации, объема выпуска), полученной(ого) посредством вложения определенных

Обобщающий показатель эффективности использования производственных фондов. Отражает объём выпуска продукции на

Обобщающий показатель эффективности использования производственных фондов. Отражает объём выпуска продукции на

Среднегодовая стоимость основных производственных фондов рассчитывается как частное от деления на

Среднегодовая стоимость основных производственных фондов рассчитывается как частное от деления на

Отражает доходность использования основных средств, участвующих в производстве продукции.

Фо = Вп/ОПФ

Отражает доходность использования основных средств, участвующих в производстве продукции.

Фо = Вп/ОПФ

Отношение прибыли к сумме затрат, понесенных в связи с ее получением.

Рентабельность

Отношение прибыли к сумме затрат, понесенных в связи с ее получением.

Рентабельность

Отношение прибыли к сумме затрат, понесенных в связи с ее получением.

Базовая

Отношение прибыли к сумме затрат, понесенных в связи с ее получением.

Базовая

Говоря об анализе рентабельности в целом для всех предприятий, можно принять

Говоря об анализе рентабельности в целом для всех предприятий, можно принять

На основе нижеприведенных данных предприятия туризма необходимо определить:

Чистую прибыль

Рентабельность

На основе нижеприведенных данных предприятия туризма необходимо определить:

Чистую прибыль

Рентабельность

Экономика стран переселенческого капитализма (Австралия, Израиль, Новая Зеландия, ЮАР)

Экономика стран переселенческого капитализма (Австралия, Израиль, Новая Зеландия, ЮАР) Экономика общественного сектора. Эффективность и справедливость. (Лекции 3-4)

Экономика общественного сектора. Эффективность и справедливость. (Лекции 3-4) Безработица среди молодежи

Безработица среди молодежи Ограниченность экономических ресурсов и порождаемые ею проблемы. Главные вопросы экономики

Ограниченность экономических ресурсов и порождаемые ею проблемы. Главные вопросы экономики Конкуренция, ее виды, модели и методы. (Тема 6)

Конкуренция, ее виды, модели и методы. (Тема 6) Макроэкономическое равновесие на товарном и денежном рынках. Модель is-lm

Макроэкономическое равновесие на товарном и денежном рынках. Модель is-lm Статистика занятости и безработицы

Статистика занятости и безработицы Международное агентство по атомной энергии (МАГАТЭ). История, структура, задачи и программы

Международное агентство по атомной энергии (МАГАТЭ). История, структура, задачи и программы Динамика общественных явлений. Ряды динамики

Динамика общественных явлений. Ряды динамики Типы социально-экономических районов

Типы социально-экономических районов Рыночные отношения в экономике

Рыночные отношения в экономике Інфляція та грошові реформи

Інфляція та грошові реформи Основные налоги с юридических и физических лиц. Тема 2

Основные налоги с юридических и физических лиц. Тема 2 Подготовка к КР по микроэкономике c с решением

Подготовка к КР по микроэкономике c с решением Инвестиционный паспорт Республики Ингушетия

Инвестиционный паспорт Республики Ингушетия Модель Даннинга

Модель Даннинга Презентация Организация бухгалтерского учета

Презентация Организация бухгалтерского учета Общественные блага

Общественные блага Политика распределения. Практика 5

Политика распределения. Практика 5 Цифровизация в Казахстане

Цифровизация в Казахстане Ребусы ФТД РТА

Ребусы ФТД РТА Module structure

Module structure Особенности рынка транспортных услуг

Особенности рынка транспортных услуг Этика научного исследования

Этика научного исследования Основы инвестиционного менеджмента

Основы инвестиционного менеджмента Система инноваций деятельности в организациях сферы услуг

Система инноваций деятельности в организациях сферы услуг Kazakh labour market

Kazakh labour market Общая характеристика исламского государства Ирака

Общая характеристика исламского государства Ирака