- Презентация Порядок определения таможенной стоимости отходов

Содержание

- 2. ТК ТС РЕШЕНИЕ КОМИССИИ ТАМОЖЕННОГО СОЮЗА ОТ 18 НОЯБРЯ 2010 Г. N 512 "О ПОЛОЖЕНИИ ОБ

- 3. РЕШЕНИЕ КОМИССИИ ТАМОЖЕННОГО СОЮЗА ОТ 18 НОЯБРЯ 2010 Г. N 512 "О ПОЛОЖЕНИИ ОБ ОСОБЕННОСТЯХ ОПРЕДЕЛЕНИЯ

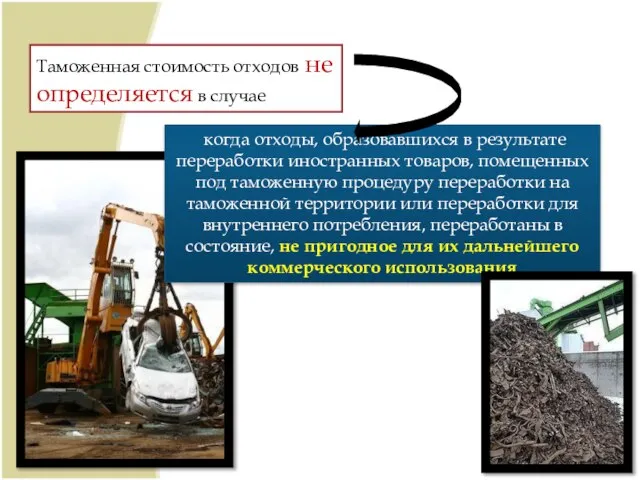

- 4. когда отходы, образовавшихся в результате переработки иностранных товаров, помещенных под таможенную процедуру переработки на таможенной территории

- 5. Правила применения методов определения таможенной стоимости Если отходы, по своим качественным характеристикам аналогичны иностранным товарам, то

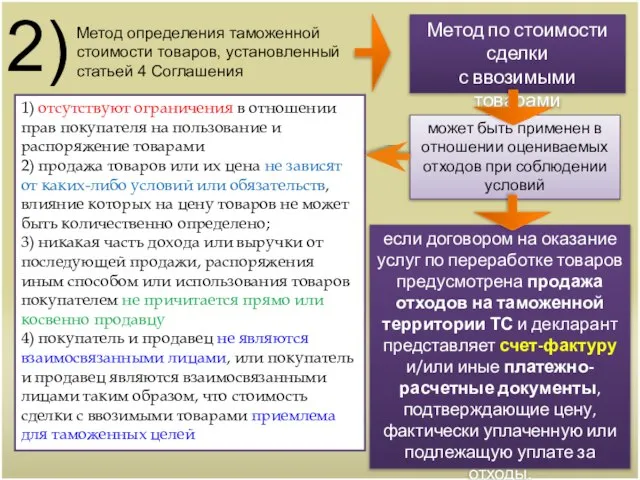

- 6. 2) Метод определения таможенной стоимости товаров, установленный статьей 4 Соглашения может быть применен в отношении оцениваемых

- 7. При невозможности определить таможенную стоимость отходов в соответствии со ст. 6-8 Соглашения, их таможенная стоимость определяется

- 8. В случае если таможенная стоимость товаров не может быть определена в соответствии со ст.4, 6 –

- 9. При определении таможенной стоимости отходов могут, в частности, использоваться: б) цена продажи идентичных оцениваемым отходам товаров

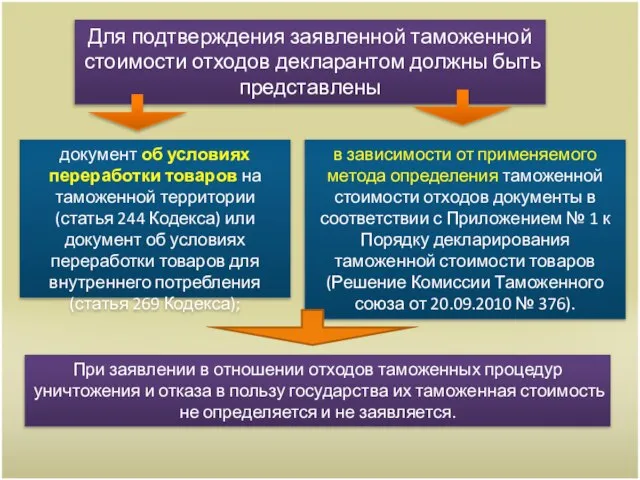

- 10. Для подтверждения заявленной таможенной стоимости отходов декларантом должны быть представлены документ об условиях переработки товаров на

- 15. Скачать презентацию

ТК ТС

РЕШЕНИЕ КОМИССИИ ТАМОЖЕННОГО СОЮЗА ОТ 18 НОЯБРЯ 2010 Г. N

ТК ТС

РЕШЕНИЕ КОМИССИИ ТАМОЖЕННОГО СОЮЗА ОТ 18 НОЯБРЯ 2010 Г. N

РЕШЕНИЕ КОМИССИИ ТАМОЖЕННОГО СОЮЗА ОТ 18 НОЯБРЯ 2010 Г. N 512

РЕШЕНИЕ КОМИССИИ ТАМОЖЕННОГО СОЮЗА ОТ 18 НОЯБРЯ 2010 Г. N 512

когда отходы, образовавшихся в результате переработки иностранных товаров, помещенных под

когда отходы, образовавшихся в результате переработки иностранных товаров, помещенных под

Правила применения методов определения таможенной стоимости

Если отходы, по своим качественным характеристикам аналогичны иностранным

Правила применения методов определения таможенной стоимости

Если отходы, по своим качественным характеристикам аналогичны иностранным

2)

Метод определения таможенной стоимости товаров, установленный статьей 4 Соглашения

может быть

2)

Метод определения таможенной стоимости товаров, установленный статьей 4 Соглашения

может быть

При невозможности определить таможенную стоимость отходов в соответствии со ст. 6-8

При невозможности определить таможенную стоимость отходов в соответствии со ст. 6-8

В случае если таможенная стоимость товаров не может быть определена в

В случае если таможенная стоимость товаров не может быть определена в

При определении таможенной стоимости отходов могут, в частности, использоваться:

б) цена продажи идентичных

При определении таможенной стоимости отходов могут, в частности, использоваться:

б) цена продажи идентичных

Для подтверждения заявленной таможенной стоимости отходов декларантом должны быть представлены

документ об

Для подтверждения заявленной таможенной стоимости отходов декларантом должны быть представлены

документ об

Предмет, метод и функции экономической теории

Предмет, метод и функции экономической теории Основы мировой экономики. Экономика рынка труда

Основы мировой экономики. Экономика рынка труда Экономика общественного сектора

Экономика общественного сектора Глобальная экономика. Тема 8. Альтерглобализм и его формы

Глобальная экономика. Тема 8. Альтерглобализм и его формы Метод анализа иерархий (МАИ)

Метод анализа иерархий (МАИ) Структура и классификация систем массового обслуживания

Структура и классификация систем массового обслуживания Методика комплексного экономического анализа

Методика комплексного экономического анализа Рынок как экономическая система. Спрос и предложение

Рынок как экономическая система. Спрос и предложение Тауар айналысының уақыт және жылдамдық көрсеткіштері

Тауар айналысының уақыт және жылдамдық көрсеткіштері 33 особых экономических зоны РФ

33 особых экономических зоны РФ Обеспечение устойчивого развития России

Обеспечение устойчивого развития России Отток капитала из России как угроза экономической безопасности

Отток капитала из России как угроза экономической безопасности Комплексный экономический анализ хозяйственной деятельности

Комплексный экономический анализ хозяйственной деятельности Метод измерения ВВП по расходам

Метод измерения ВВП по расходам Виды бизнеса в современной сетевой экономике России

Виды бизнеса в современной сетевой экономике России Анализ финансового состояния предприятия. (Тема 4)

Анализ финансового состояния предприятия. (Тема 4) Эффекты изменения цены

Эффекты изменения цены Антимонопольное регулирование и антимонопольная политика

Антимонопольное регулирование и антимонопольная политика Кейнсианская теория и модель ISLM

Кейнсианская теория и модель ISLM Распределение бумаг по группам на 2/08/19

Распределение бумаг по группам на 2/08/19 Экономические учения Адама Смита

Экономические учения Адама Смита Издержки производства и доход фирмы

Издержки производства и доход фирмы Учение Карла Маркса

Учение Карла Маркса Внешнеторговая документация

Внешнеторговая документация Развивающиеся страны и их основные признаки

Развивающиеся страны и их основные признаки Введение в макроэкономику. Система национальных счетов

Введение в макроэкономику. Система национальных счетов Макроэкономическое равновесие на рынке благ

Макроэкономическое равновесие на рынке благ Концепция мировых социальных систем

Концепция мировых социальных систем