- Презентация Современные электронные деньги

Содержание

- 2. -Фиксируются и хранятся на электронном носителе; -Выпускаются эмитентом при получении от иных лиц денежных средств в

- 3. Природа электронных денег Термин «электронные деньги» является относительно новым и часто применяется к широкому спектру платежных

- 4. Разновидности электронных денег на базе смарт-карт на базе сетей А также: электронные фиатные деньги электронные нефиатные

- 5. Эмиссия электронных денег Проблема эмиссии затрагивает как электронные фиатные деньги (выраженные в одной из государственной валют),

- 6. Электронные деньги могут быть анонимными и персонифицированными. По своей природе электронные деньги ближе к анонимным наличным

- 7. Криптографическая защита Использование криптографии для реализации электронных денег предложил Дэвид Чом. Им также предложено несколько протоколов

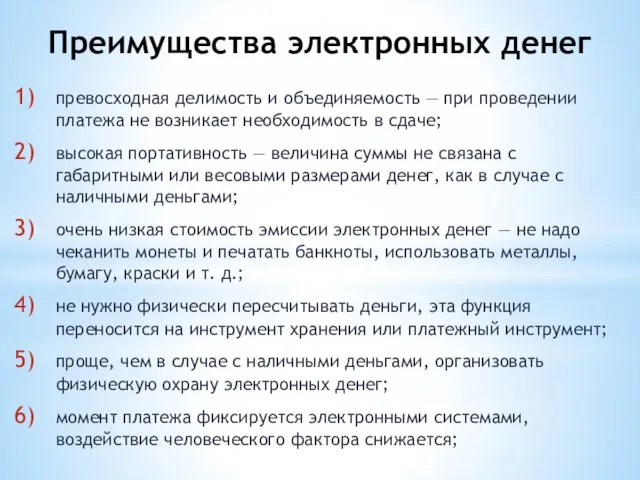

- 8. Преимущества электронных денег превосходная делимость и объединяемость — при проведении платежа не возникает необходимость в сдаче;

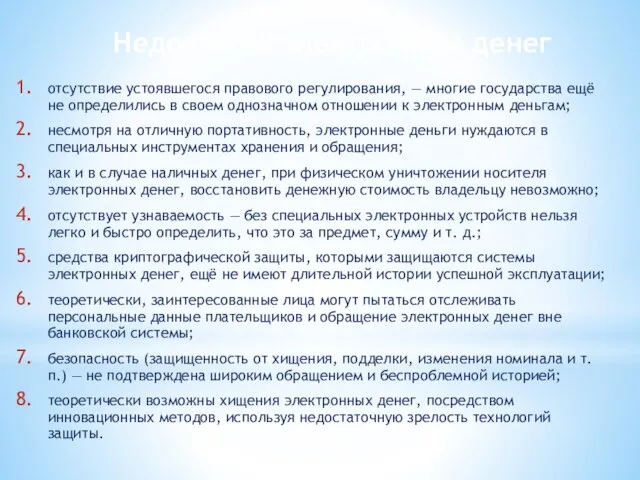

- 9. Недостатки электронных денег отсутствие устоявшегося правового регулирования, — многие государства ещё не определились в своем однозначном

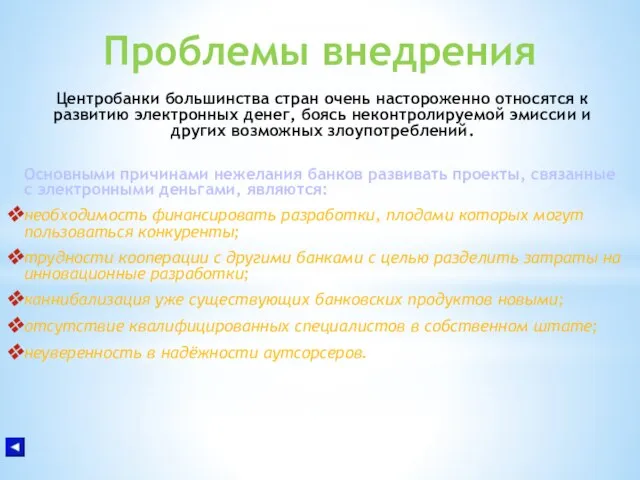

- 10. Проблемы внедрения Центробанки большинства стран очень настороженно относятся к развитию электронных денег, боясь неконтролируемой эмиссии и

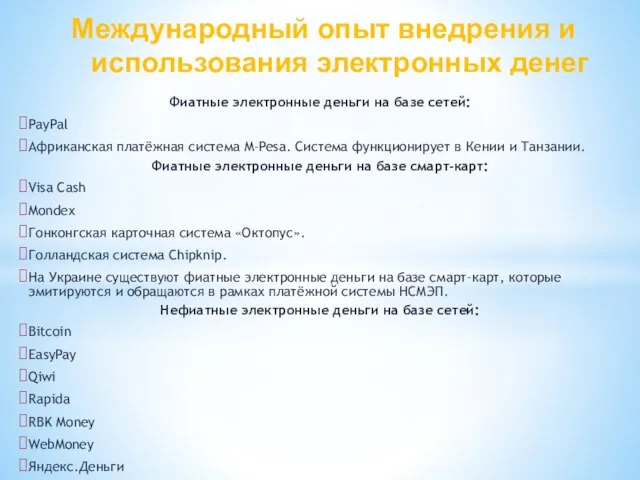

- 11. Фиатные электронные деньги на базе сетей: PayPal Африканская платёжная система M-Pesa. Система функционирует в Кении и

- 13. Скачать презентацию

-Фиксируются и хранятся на электронном носителе;

-Выпускаются эмитентом при получении от иных

-Фиксируются и хранятся на электронном носителе; -Выпускаются эмитентом при получении от иных

Природа электронных денег

Термин «электронные деньги» является относительно новым и часто применяется

Природа электронных денег

Термин «электронные деньги» является относительно новым и часто применяется

Разновидности электронных денег

на базе смарт-карт

на базе сетей

А также:

электронные фиатные деньги

электронные

Разновидности электронных денег

на базе смарт-карт

на базе сетей

А также:

электронные фиатные деньги

электронные

Эмиссия электронных денег

Проблема эмиссии затрагивает как электронные фиатные деньги (выраженные в

Эмиссия электронных денег

Проблема эмиссии затрагивает как электронные фиатные деньги (выраженные в

Электронные деньги могут быть анонимными и персонифицированными.

По своей

Электронные деньги могут быть анонимными и персонифицированными.

По своей

Криптографическая защита

Использование криптографии для реализации электронных денег предложил Дэвид Чом. Им

Криптографическая защита

Использование криптографии для реализации электронных денег предложил Дэвид Чом. Им

Преимущества электронных денег

превосходная делимость и объединяемость — при проведении платежа не

Преимущества электронных денег

превосходная делимость и объединяемость — при проведении платежа не

Недостатки электронных денег

отсутствие устоявшегося правового регулирования, — многие государства ещё не

Недостатки электронных денег

отсутствие устоявшегося правового регулирования, — многие государства ещё не

Проблемы внедрения

Центробанки большинства стран очень настороженно относятся к развитию электронных денег,

Проблемы внедрения

Центробанки большинства стран очень настороженно относятся к развитию электронных денег,

Фиатные электронные деньги на базе сетей:

PayPal

Африканская платёжная система M-Pesa. Система функционирует

Фиатные электронные деньги на базе сетей:

PayPal

Африканская платёжная система M-Pesa. Система функционирует

Ценообразование в строительстве

Ценообразование в строительстве Лекция 1: Введение в макроэкономику

Лекция 1: Введение в макроэкономику История Европейской Интеграции

История Европейской Интеграции Innowacyjność w Gospodarce. Polska a sąsiedzi

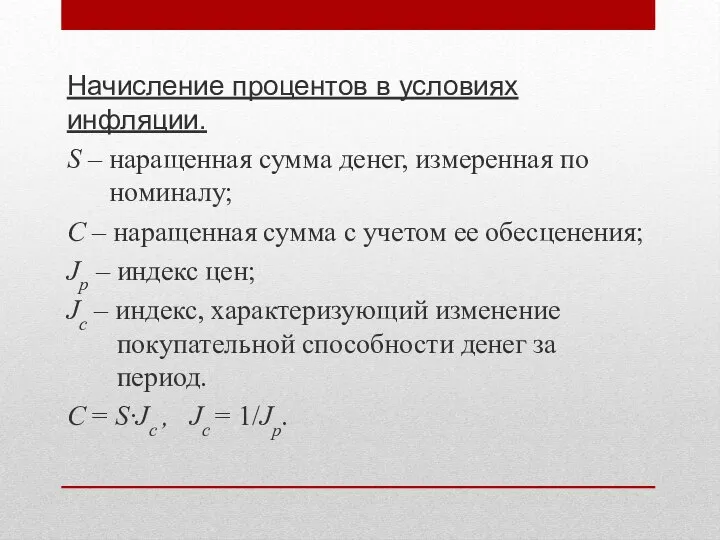

Innowacyjność w Gospodarce. Polska a sąsiedzi Начисление процентов в условиях инфляции

Начисление процентов в условиях инфляции Типы экономических систем

Типы экономических систем Товарне виробництво

Товарне виробництво Макроэкономическое равновесие. (Тема 2)

Макроэкономическое равновесие. (Тема 2) Территориальная структура хозяйства России

Территориальная структура хозяйства России статистика Л2

статистика Л2 Прямое действие международных договоров системы ВТО (всемирная торговая организация) в России

Прямое действие международных договоров системы ВТО (всемирная торговая организация) в России Местные налоги и их роль в формировании бюджета муниципальных образований

Местные налоги и их роль в формировании бюджета муниципальных образований Хозяйство Северного экономического района

Хозяйство Северного экономического района Рынок: структура и инфраструктура

Рынок: структура и инфраструктура Макроэкономическое равновесие

Макроэкономическое равновесие Финансовая система государства: особенности построения, состав и характеристика звеньев

Финансовая система государства: особенности построения, состав и характеристика звеньев Показатели эффективности развития отраслей городского хозяйства

Показатели эффективности развития отраслей городского хозяйства Теория игр – как метод экономического анализа

Теория игр – как метод экономического анализа Фритредерские тенденции в таможенной политике в начале XIX века

Фритредерские тенденции в таможенной политике в начале XIX века Экономика. Менеджмент. Финансы и финансовые риски в меняющемся мире

Экономика. Менеджмент. Финансы и финансовые риски в меняющемся мире Licence mention economie et gestion

Licence mention economie et gestion Демографические и миграционные процессы в узловых регионах современного мира

Демографические и миграционные процессы в узловых регионах современного мира Анализ факторов, влияющих на стоимость геодезических работ

Анализ факторов, влияющих на стоимость геодезических работ Teorie wyboru konsumenta

Teorie wyboru konsumenta Экономика Китая

Экономика Китая Система национальных счетов. Основные макроэкономические показатели. (Тема 10)

Система национальных счетов. Основные макроэкономические показатели. (Тема 10) Macroeconomics. GDP /Business Cycle. Unemployment

Macroeconomics. GDP /Business Cycle. Unemployment Теория потребительского выбора

Теория потребительского выбора