- статистика Л2

Содержание

- 2. Основные понятия В системе национальных счетов макроэкономические показатели – это блок информации о производстве товаров и

- 3. Валовая добавленная стоимость Валовая добавленная стоимость (ВДС) – исчисляется на уровне отраслей как разность между ВВ

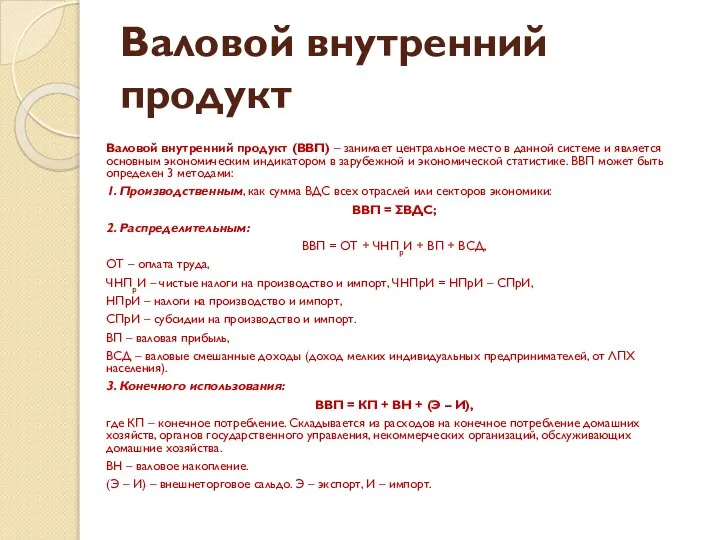

- 4. Валовой внутренний продукт Валовой внутренний продукт (ВВП) – занимает центральное место в данной системе и является

- 5. Валовой внутренний продукт Валовой внутренний продукт (ВВП) – занимает центральное место в данной системе и является

- 6. Валовой внутренний продукт Валовой внутренний продукт (ВВП) – занимает центральное место в данной системе и является

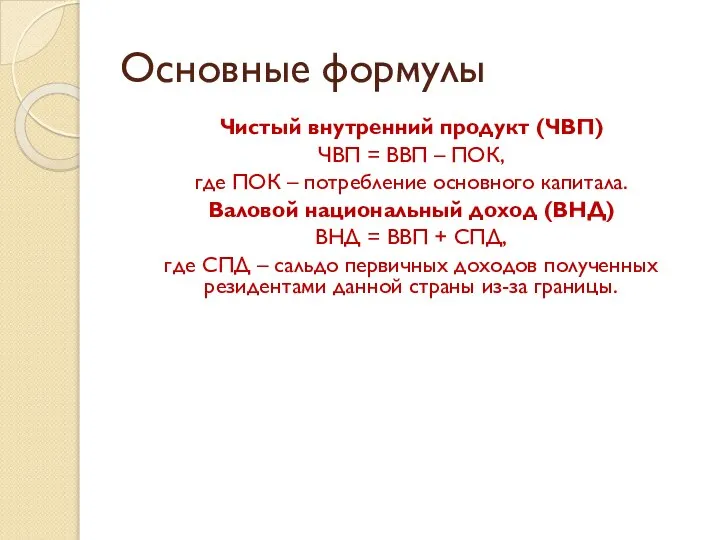

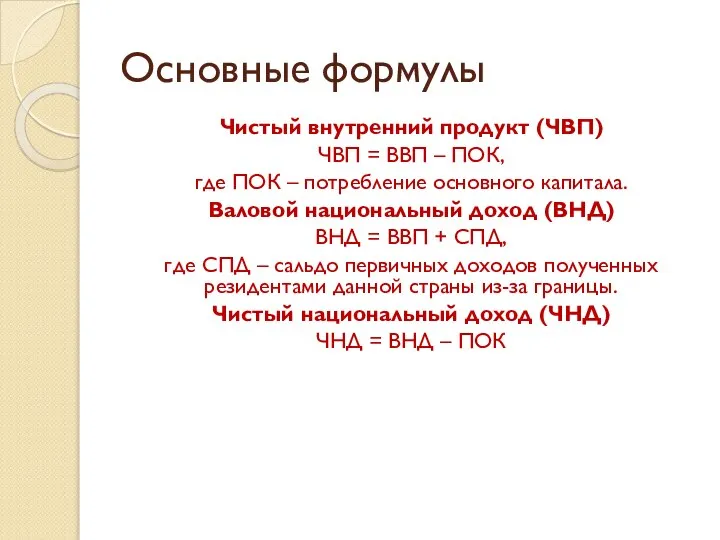

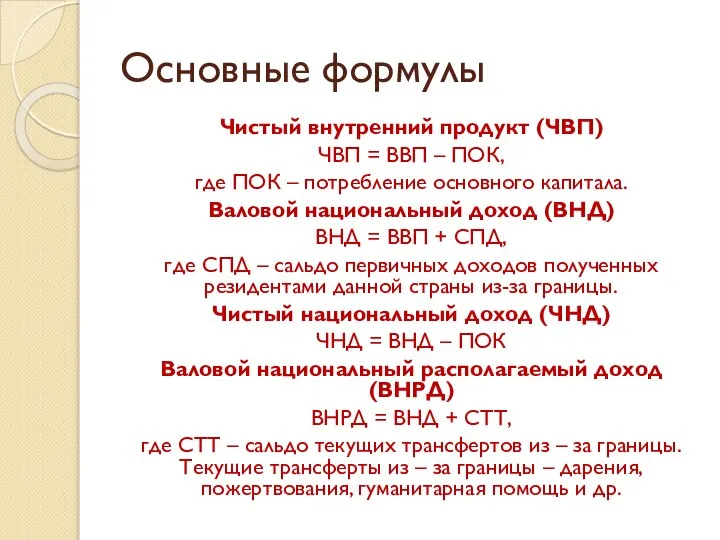

- 7. Основные формулы Чистый внутренний продукт (ЧВП) ЧВП = ВВП – ПОК, где ПОК – потребление основного

- 8. Основные формулы Чистый внутренний продукт (ЧВП) ЧВП = ВВП – ПОК, где ПОК – потребление основного

- 9. Основные формулы Чистый внутренний продукт (ЧВП) ЧВП = ВВП – ПОК, где ПОК – потребление основного

- 10. Основные формулы Чистый внутренний продукт (ЧВП) ЧВП = ВВП – ПОК, где ПОК – потребление основного

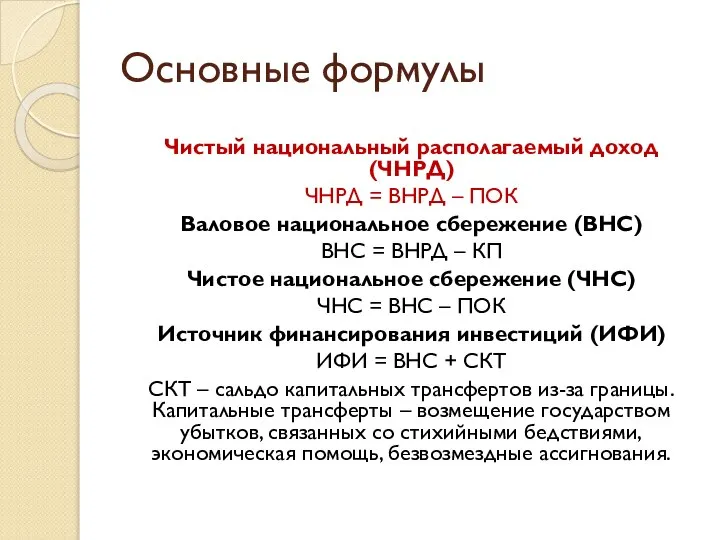

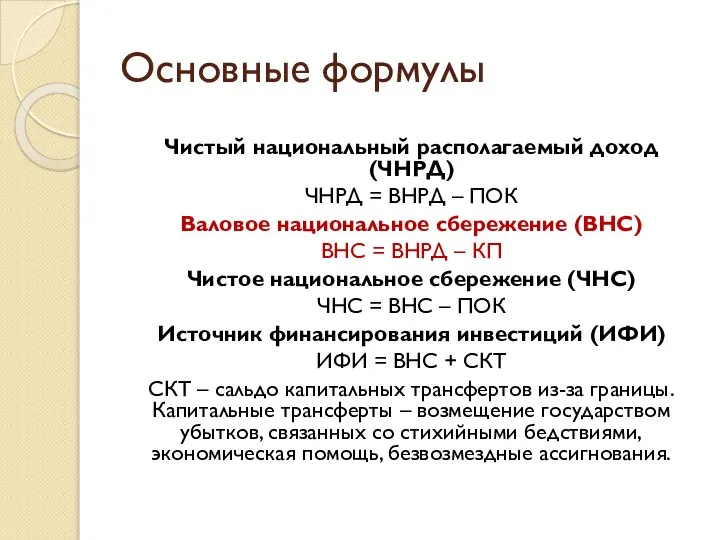

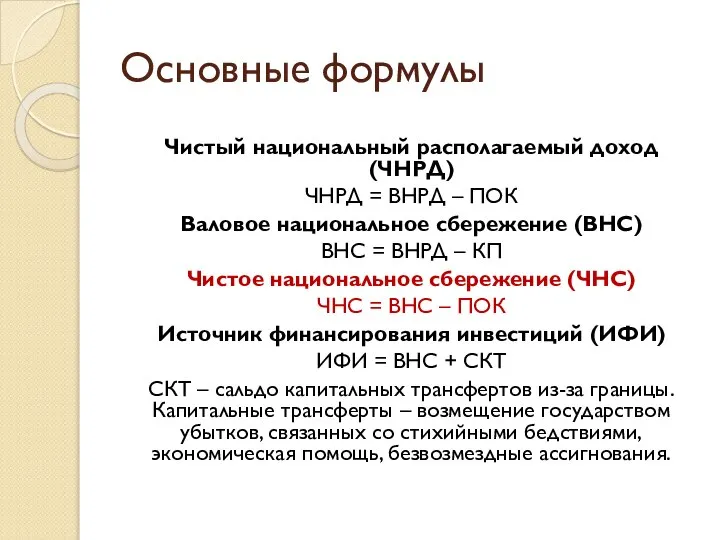

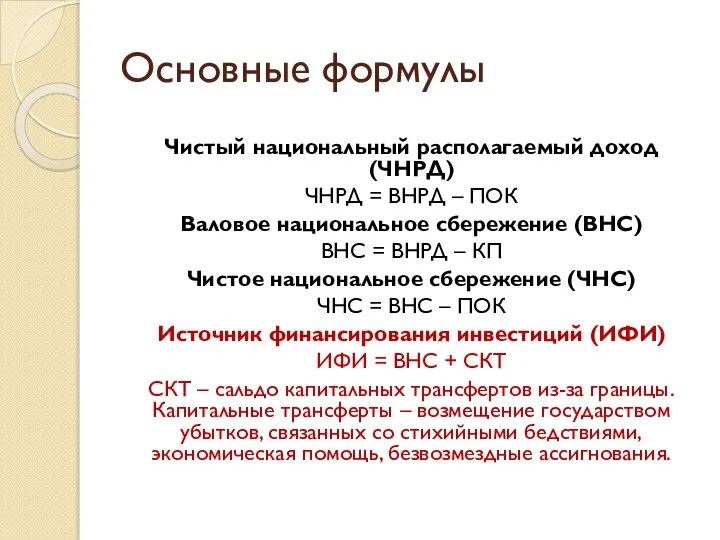

- 11. Основные формулы Чистый национальный располагаемый доход (ЧНРД) ЧНРД = ВНРД – ПОК Валовое национальное сбережение (ВНС)

- 12. Основные формулы Чистый национальный располагаемый доход (ЧНРД) ЧНРД = ВНРД – ПОК Валовое национальное сбережение (ВНС)

- 13. Основные формулы Чистый национальный располагаемый доход (ЧНРД) ЧНРД = ВНРД – ПОК Валовое национальное сбережение (ВНС)

- 14. Основные формулы Чистый национальный располагаемый доход (ЧНРД) ЧНРД = ВНРД – ПОК Валовое национальное сбережение (ВНС)

- 15. ТЕМА 2: СТАТИСТИКА НАЦИОНАЛЬНОГО БОГАТСТВА

- 16. Статистика национального богатства Все компоненты национального богатства являются экономическими активами. Понятие «экономические активы» предполагает: наличие права

- 17. Состав национального богатства I. Нефинансовые активы I.1 Произведенные I.1.1 Основные фонды А) материальные (здания, сооружения, машины,

- 18. Пример Имеются следующие данные об элементах экономических активов, включенных в национальное богатство, млн. руб.:

- 19. Определите: 1. Финансовые активы (ФА), 2. Нефинансовые активы (НА), 3.Общий объем национального богатства (НБ) и долю

- 20. Решение: 1. ФА = 4730 + 700 + 1540 + 264 + 1900 + 150 =

- 21. ТЕМА 3: СТАТИСТИКА ОСНОВНЫХ ФОНДОВ

- 22. Основные фонды Основные фонды – часть национального имущества, созданная общественным трудом, которая длительное время неоднократно или

- 23. В России принято 4 метода начисления амортизации: 1. Линейный 2. Способ уменьшаемого остатка. 3. Способ списания

- 24. 1. Линейный Ежегодно в течение 10 лет на себестоимость продукции (работ, услуг) в качестве амортизационных отчислений

- 25. 2. Способ уменьшаемого остатка. Отличается от линейного тем, что: - при расчете годовой суммы амортизационных отчислений,

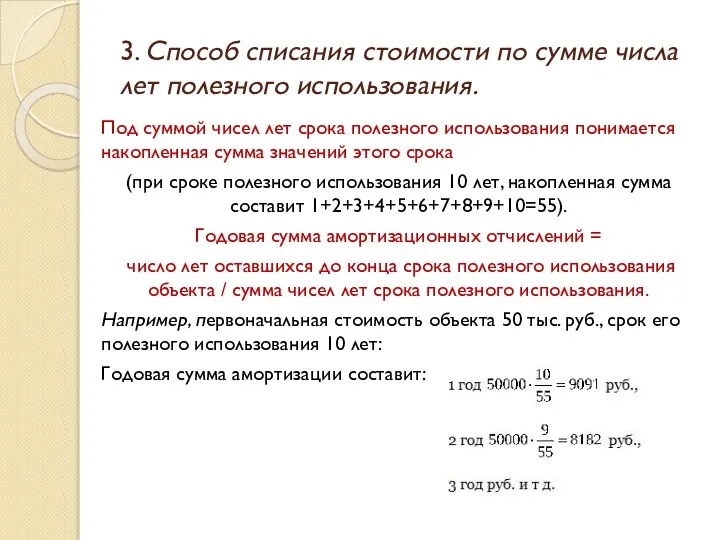

- 26. 3. Способ списания стоимости по сумме числа лет полезного использования. Под суммой чисел лет срока полезного

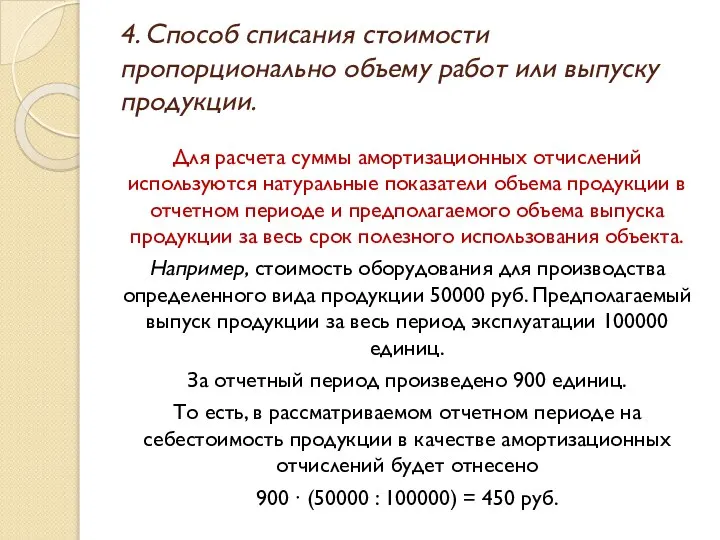

- 27. 4. Способ списания стоимости пропорционально объему работ или выпуску продукции. Для расчета суммы амортизационных отчислений используются

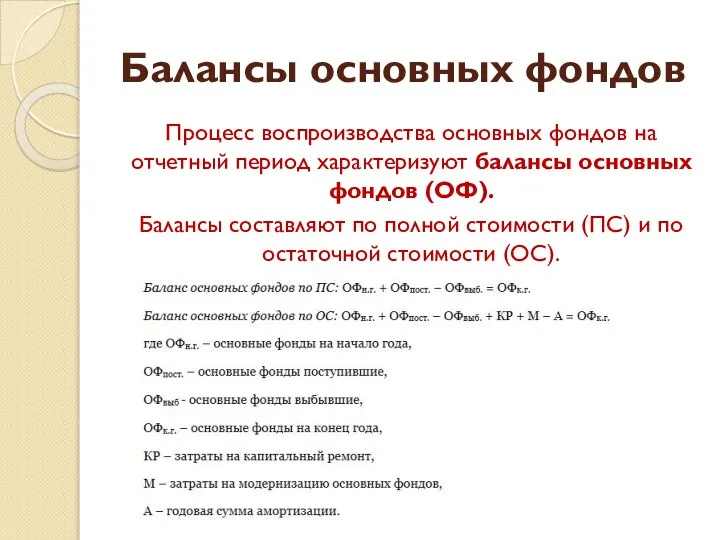

- 28. Балансы основных фондов Процесс воспроизводства основных фондов на отчетный период характеризуют балансы основных фондов (ОФ). Балансы

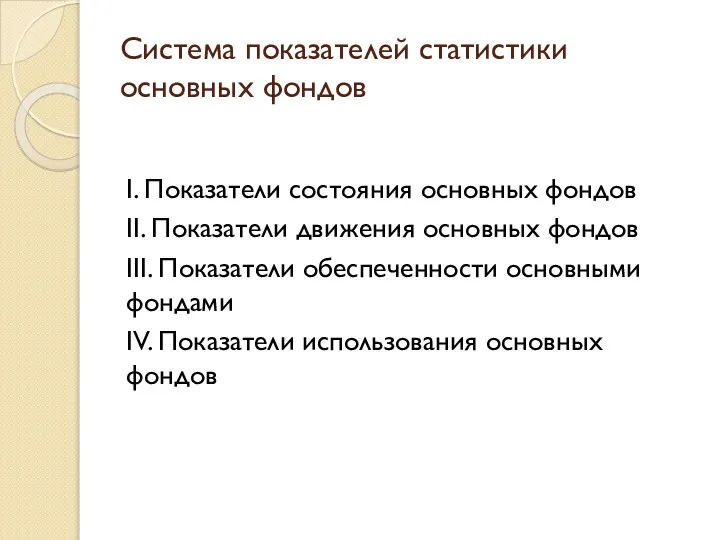

- 29. Система показателей статистики основных фондов I. Показатели состояния основных фондов II. Показатели движения основных фондов III.

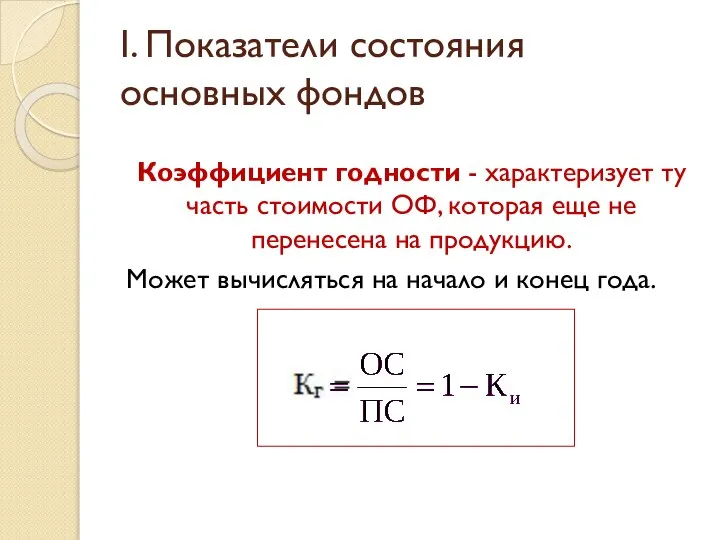

- 30. I. Показатели состояния основных фондов Коэффициент годности - характеризует ту часть стоимости ОФ, которая еще не

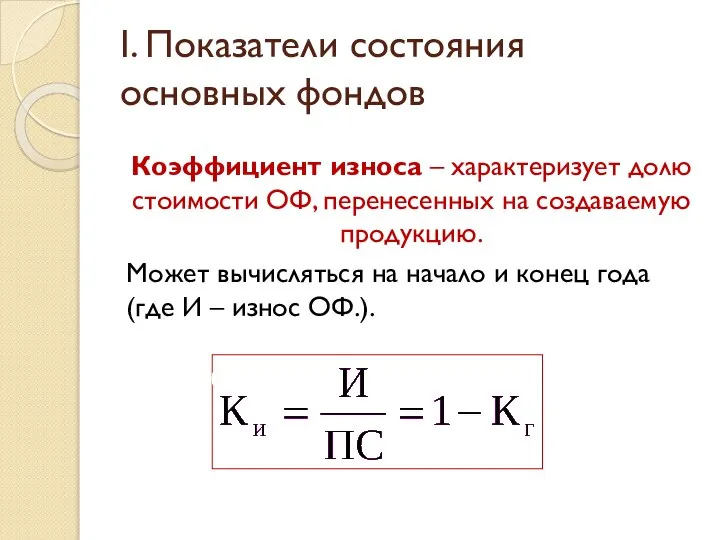

- 31. I. Показатели состояния основных фондов Коэффициент износа – характеризует долю стоимости ОФ, перенесенных на создаваемую продукцию.

- 32. II. Показатели движения основных фондов Коэффициент поступления Коэффициент выбытия Темп прироста ОФ

- 33. II. Показатели движения основных фондов Коэффициент замены ОФ Коэффициент расширения Кр = 1 - Кз

- 34. III. Показатели обеспеченности основными фондами Фондовооруженность: - рабочей силы ОФ - среднегодовая стоимость основных фондов, Т

- 35. IV. Показатели использования основных фондов Фондоотдача где Q – количество продукции Фондоемкость Фондоотдача всех основных средств

- 36. IV. Показатели использования основных фондов При анализе динамики фондоотдачи вычисляют абсолютное изменение фондоотдачи в отчетном периоде

- 37. IV. Показатели использования основных фондов Взаимосвязь показателей объема произведенной продукции и показателей использования основных фондов можно

- 38. IV. Показатели использования основных фондов В том числе за счет: отдачи активной части основных фондов: изменения

- 39. Способы расчета среднегодовой стоимости основных фондов Когда имеются данные на начало и конец года, используется средняя

- 40. Способы расчета среднегодовой стоимости основных фондов Если известна стоимость основных фондов на равноотстоящие друг от друга

- 41. Способы расчета среднегодовой стоимости основных фондов Если известны даты поступления и выбытия основных фондов: tпост. время

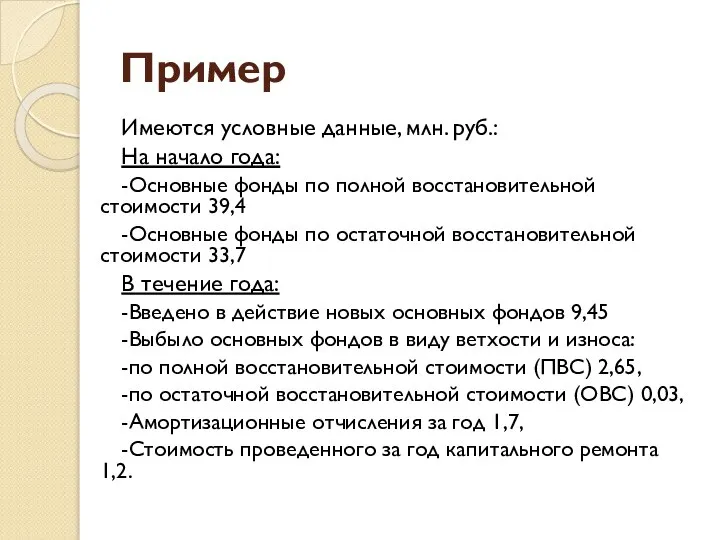

- 42. Пример Имеются условные данные, млн. руб.: На начало года: -Основные фонды по полной восстановительной стоимости 39,4

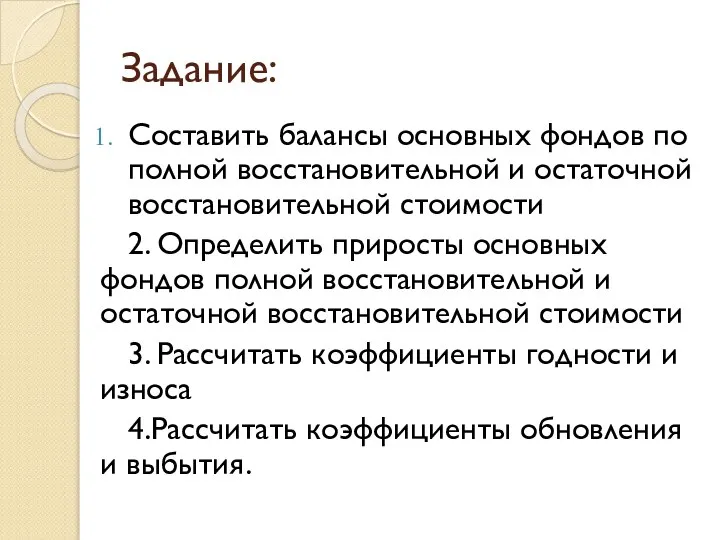

- 43. Задание: Составить балансы основных фондов по полной восстановительной и остаточной восстановительной стоимости 2. Определить приросты основных

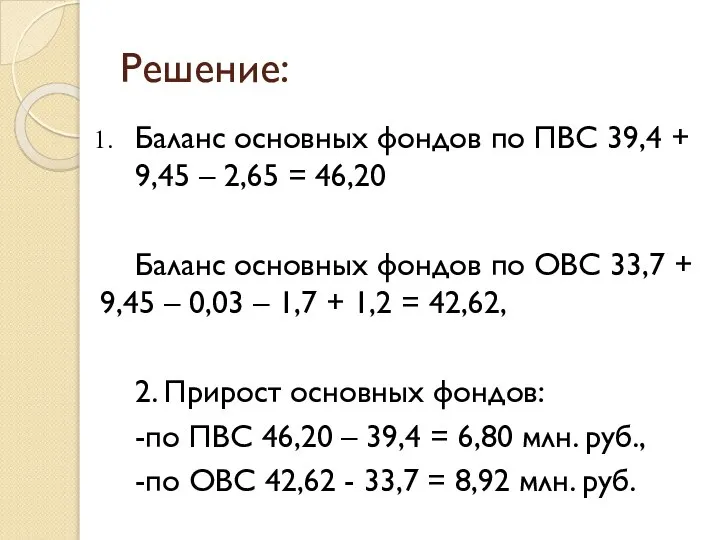

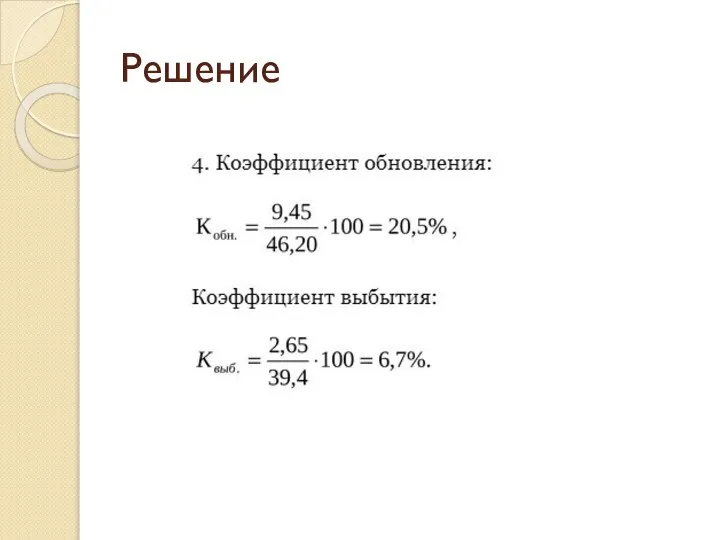

- 44. Решение: Баланс основных фондов по ПВС 39,4 + 9,45 – 2,65 = 46,20 Баланс основных фондов

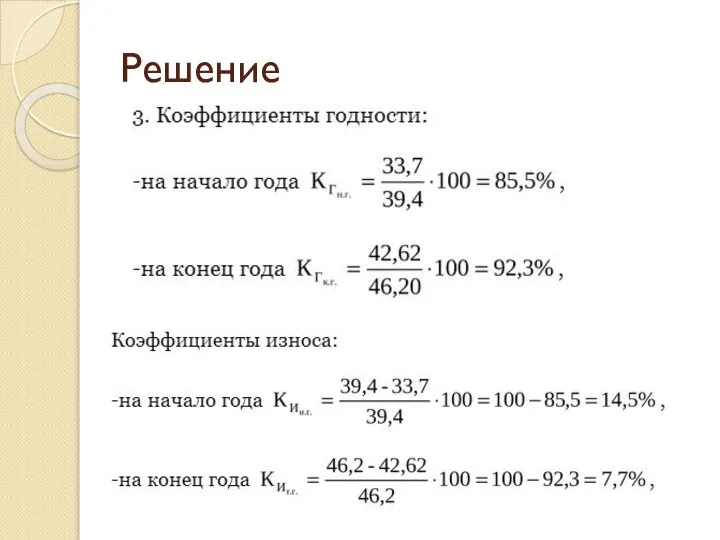

- 45. Решение ,

- 46. Решение ,

- 47. ТЕМА 4. СТАТИСТИКА ОБОРОТНЫХ ФОНДОВ

- 48. Статистика оборотных фондов Оборотные фонды составляют мобильную часть нефинансовых произведенных активов. К оборотным фондам относят производственные

- 49. Система показателей статистики оборотных фондов Показатель обеспеченности производства запасами исчисляется по отдельным видам запасов как отношение

- 50. Система показателей статистики оборотных фондов Коэффициент оборачиваемости оборотных средств представляет собой отношение выручки от реализации продукции

- 51. Система показателей статистики оборотных фондов Коэффициент закрепления материальных оборотных средств – величина, обратная коэффициенту оборачиваемости: Коэффициент

- 52. Система показателей статистики оборотных фондов Средняя продолжительность одного оборота в днях показывает, сколько дней занимает полный

- 53. Система показателей статистики оборотных фондов Сумма средств, высвобожденных из оборота( привлеченных в оборот) в результате изменения

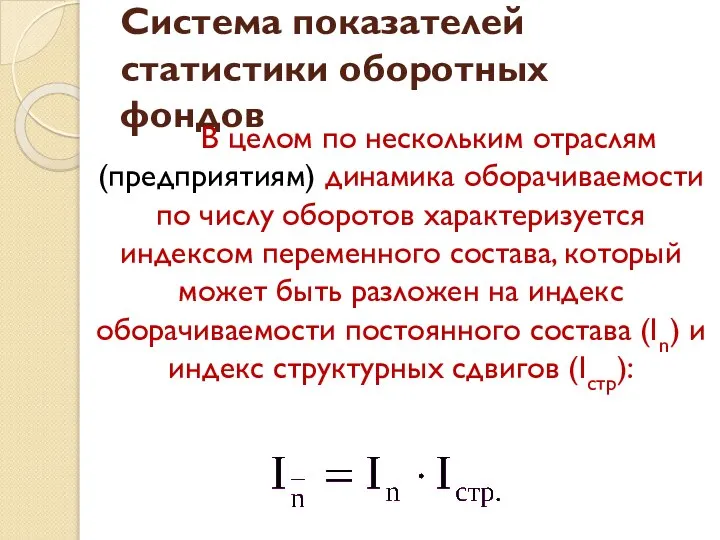

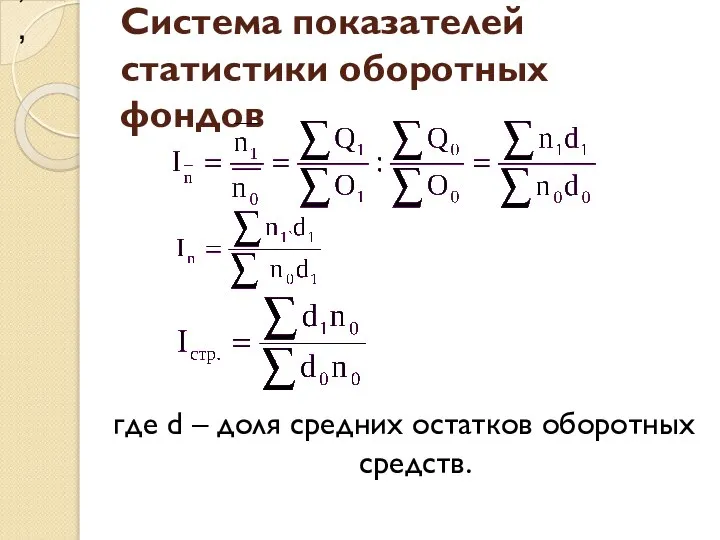

- 54. Система показателей статистики оборотных фондов В целом по нескольким отраслям (предприятиям) динамика оборачиваемости по числу оборотов

- 55. Система показателей статистики оборотных фондов где d – доля средних остатков оборотных средств. , ,

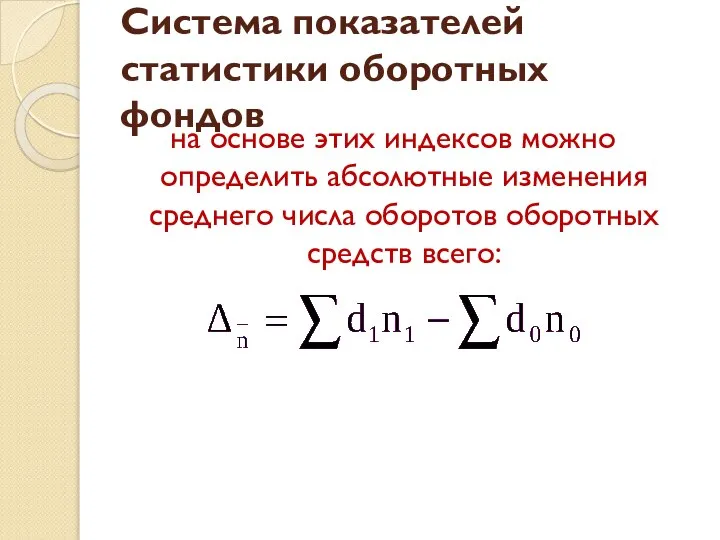

- 56. Система показателей статистики оборотных фондов на основе этих индексов можно определить абсолютные изменения среднего числа оборотов

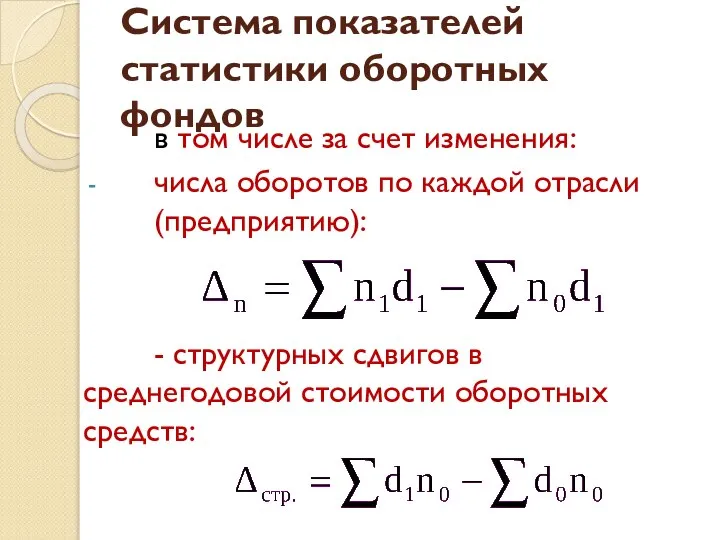

- 57. Система показателей статистики оборотных фондов в том числе за счет изменения: числа оборотов по каждой отрасли

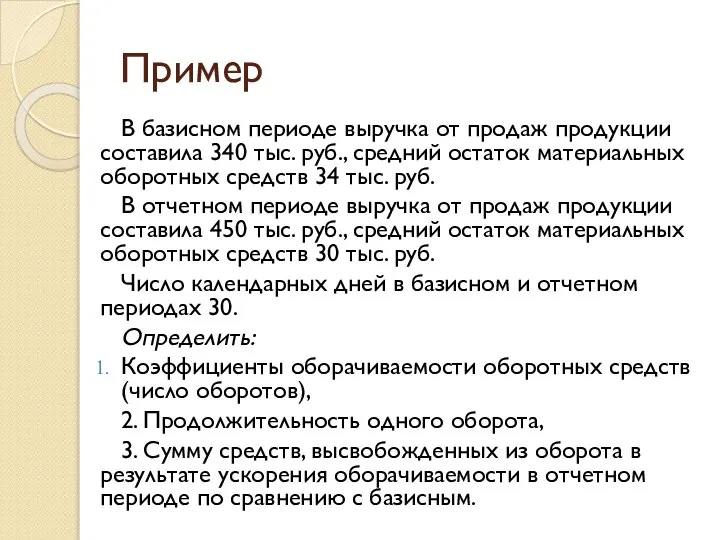

- 58. Пример В базисном периоде выручка от продаж продукции составила 340 тыс. руб., средний остаток материальных оборотных

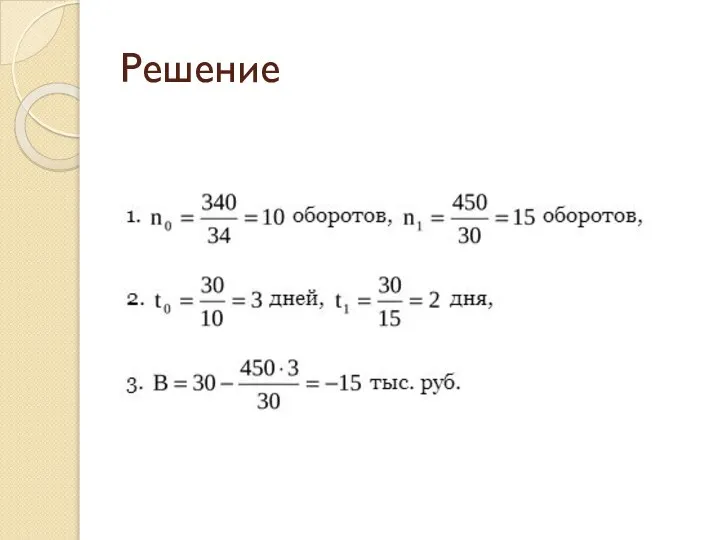

- 59. Решение

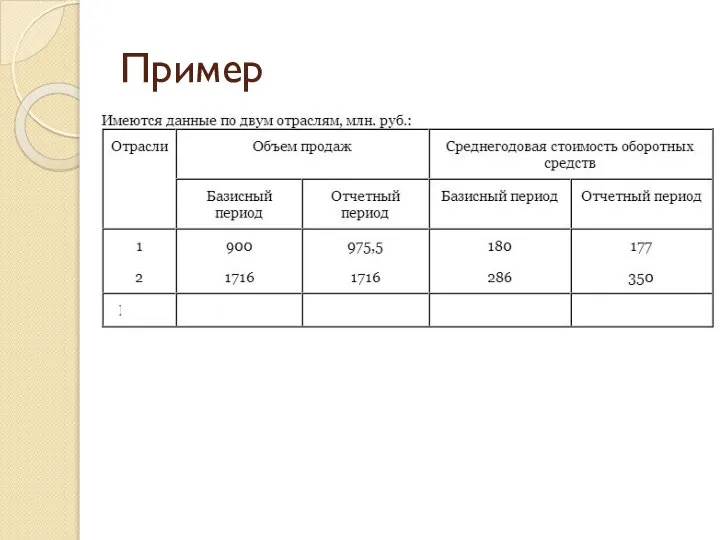

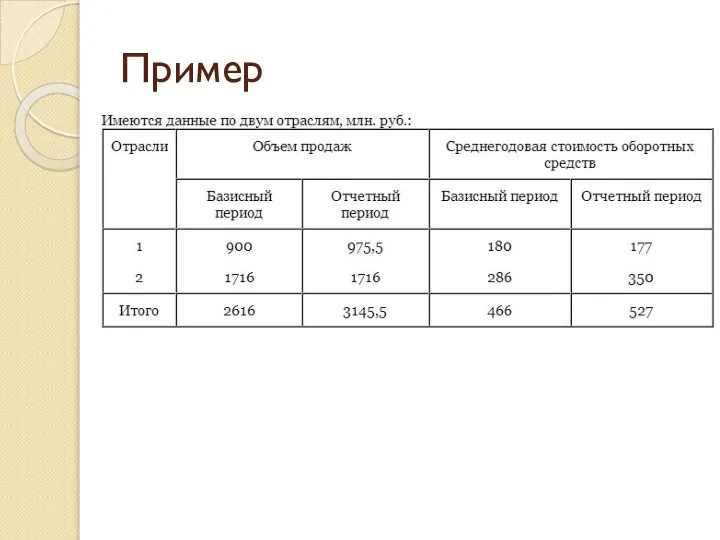

- 60. Пример

- 61. Пример

- 62. Пример

- 63. Пример

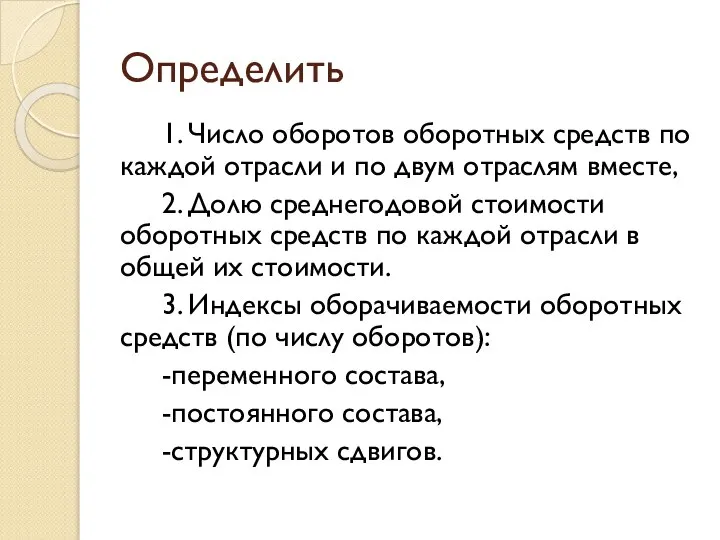

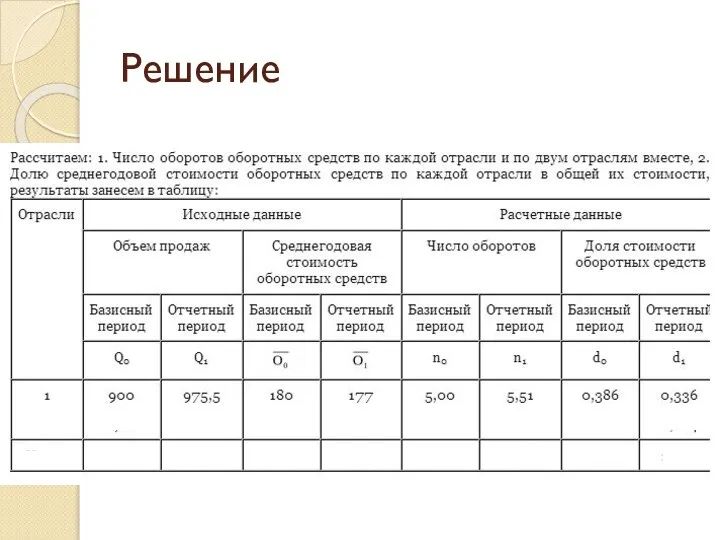

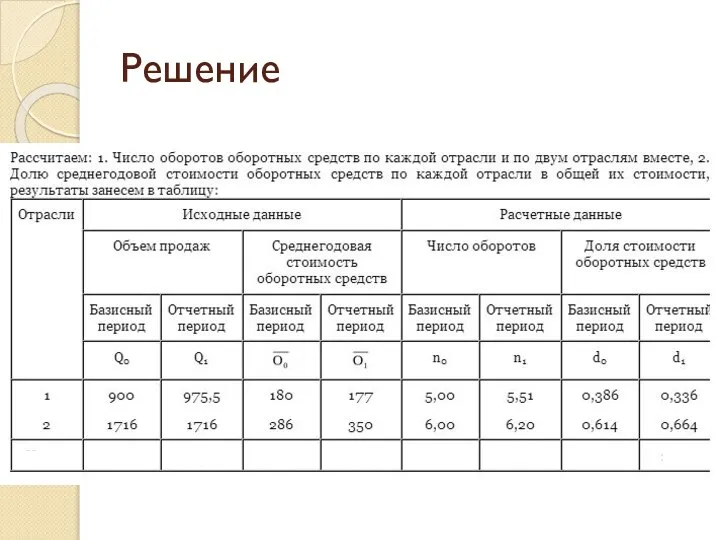

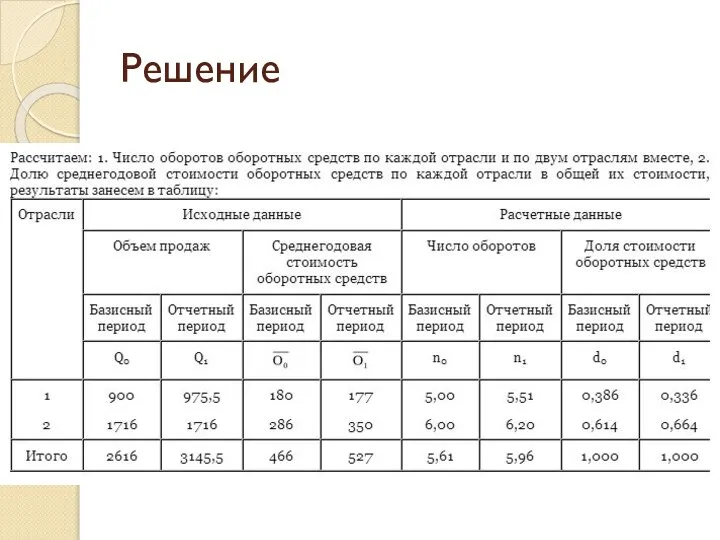

- 64. Определить 1. Число оборотов оборотных средств по каждой отрасли и по двум отраслям вместе, 2. Долю

- 65. Решение

- 66. Решение

- 67. Решение

- 68. Решение

- 69. Решение

- 71. Скачать презентацию

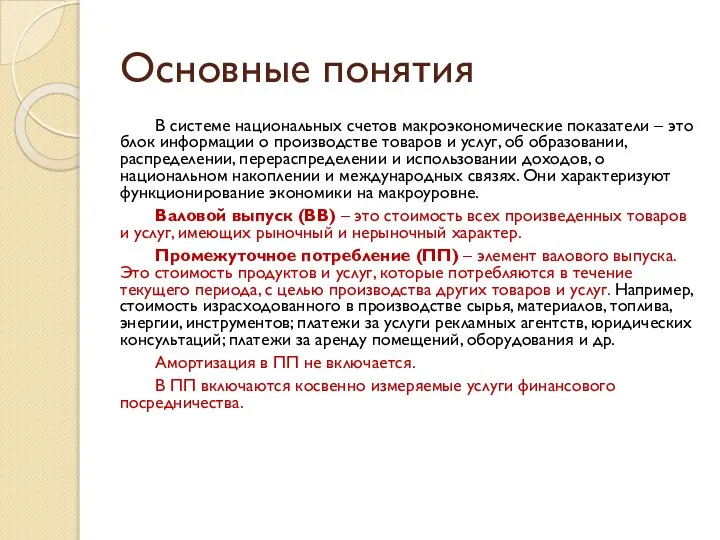

Основные понятия

В системе национальных счетов макроэкономические показатели – это блок информации

Основные понятия

В системе национальных счетов макроэкономические показатели – это блок информации

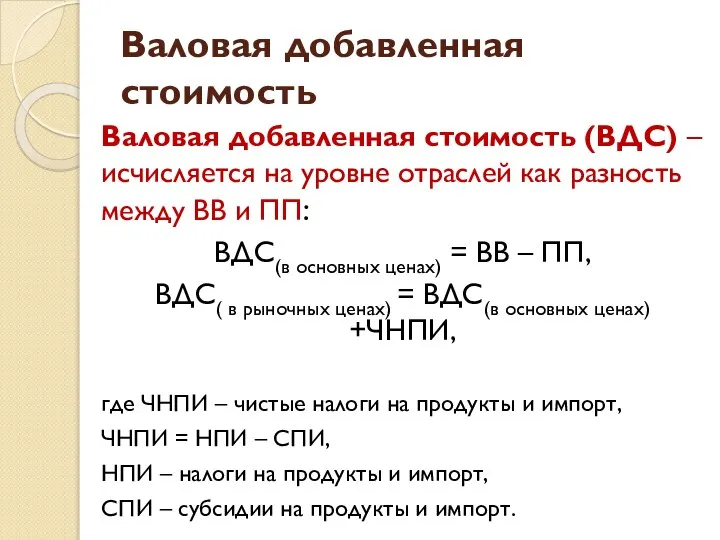

Валовая добавленная стоимость

Валовая добавленная стоимость (ВДС) – исчисляется на уровне отраслей

Валовая добавленная стоимость

Валовая добавленная стоимость (ВДС) – исчисляется на уровне отраслей

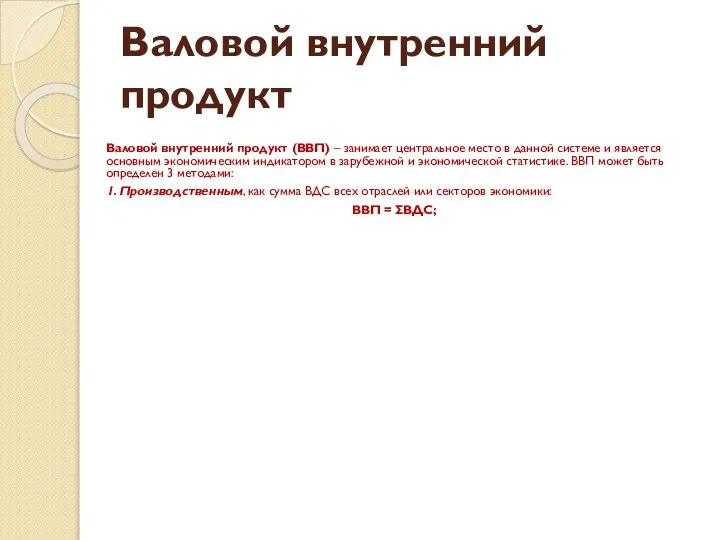

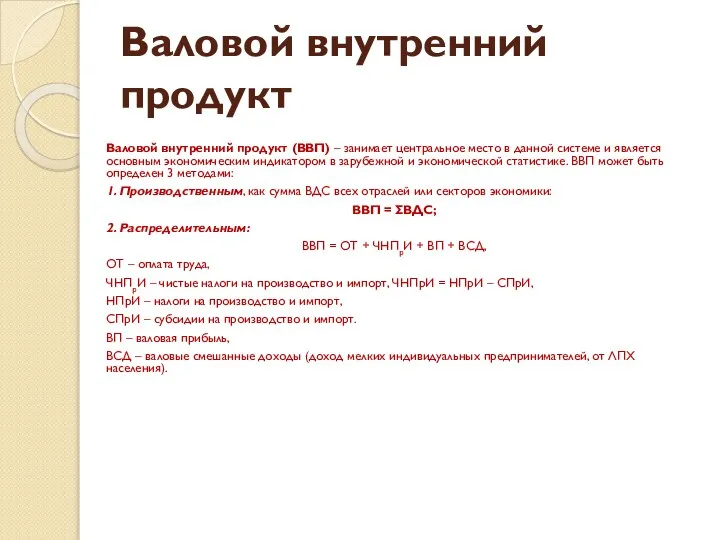

Валовой внутренний продукт

Валовой внутренний продукт (ВВП) – занимает центральное место в

Валовой внутренний продукт

Валовой внутренний продукт (ВВП) – занимает центральное место в

Валовой внутренний продукт

Валовой внутренний продукт (ВВП) – занимает центральное место в

Валовой внутренний продукт

Валовой внутренний продукт (ВВП) – занимает центральное место в

Валовой внутренний продукт

Валовой внутренний продукт (ВВП) – занимает центральное место в

Валовой внутренний продукт

Валовой внутренний продукт (ВВП) – занимает центральное место в

Основные формулы

Чистый внутренний продукт (ЧВП)

ЧВП = ВВП – ПОК,

где ПОК –

Основные формулы

Чистый внутренний продукт (ЧВП)

ЧВП = ВВП – ПОК,

где ПОК –

Основные формулы

Чистый внутренний продукт (ЧВП)

ЧВП = ВВП – ПОК,

где ПОК –

Основные формулы

Чистый внутренний продукт (ЧВП)

ЧВП = ВВП – ПОК,

где ПОК –

Основные формулы

Чистый внутренний продукт (ЧВП)

ЧВП = ВВП – ПОК,

где ПОК –

Основные формулы

Чистый внутренний продукт (ЧВП)

ЧВП = ВВП – ПОК,

где ПОК –

Основные формулы

Чистый внутренний продукт (ЧВП)

ЧВП = ВВП – ПОК,

где ПОК –

Основные формулы

Чистый внутренний продукт (ЧВП)

ЧВП = ВВП – ПОК,

где ПОК –

Основные формулы

Чистый национальный располагаемый доход (ЧНРД)

ЧНРД = ВНРД – ПОК

Валовое

Основные формулы

Чистый национальный располагаемый доход (ЧНРД)

ЧНРД = ВНРД – ПОК

Валовое

Основные формулы

Чистый национальный располагаемый доход (ЧНРД)

ЧНРД = ВНРД – ПОК

Валовое

Основные формулы

Чистый национальный располагаемый доход (ЧНРД)

ЧНРД = ВНРД – ПОК

Валовое

Основные формулы

Чистый национальный располагаемый доход (ЧНРД)

ЧНРД = ВНРД – ПОК

Валовое

Основные формулы

Чистый национальный располагаемый доход (ЧНРД)

ЧНРД = ВНРД – ПОК

Валовое

Основные формулы

Чистый национальный располагаемый доход (ЧНРД)

ЧНРД = ВНРД – ПОК

Валовое

Основные формулы

Чистый национальный располагаемый доход (ЧНРД)

ЧНРД = ВНРД – ПОК

Валовое

ТЕМА 2: СТАТИСТИКА НАЦИОНАЛЬНОГО БОГАТСТВА

ТЕМА 2: СТАТИСТИКА НАЦИОНАЛЬНОГО БОГАТСТВА

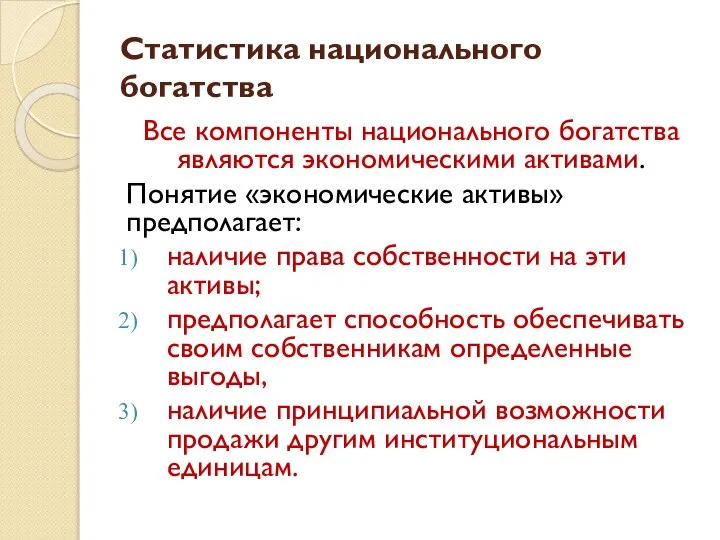

Статистика национального богатства

Все компоненты национального богатства являются экономическими активами.

Понятие «экономические

Статистика национального богатства

Все компоненты национального богатства являются экономическими активами.

Понятие «экономические

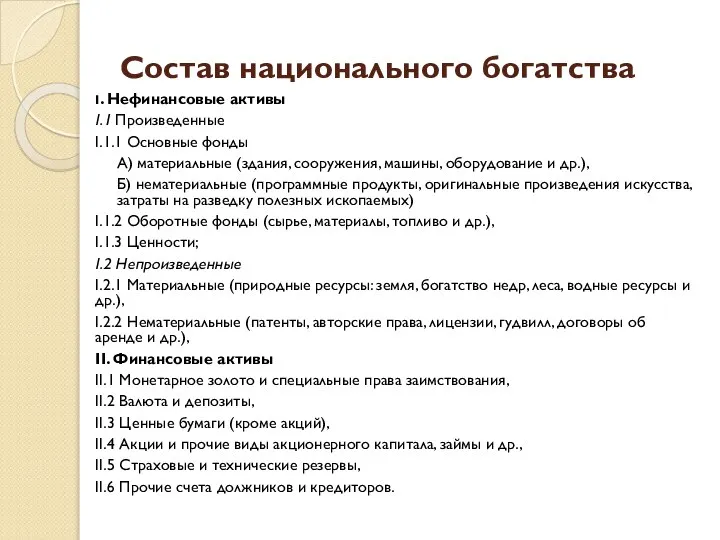

Состав национального богатства

I. Нефинансовые активы

I.1 Произведенные

I.1.1 Основные фонды

А) материальные (здания, сооружения,

Состав национального богатства

I. Нефинансовые активы

I.1 Произведенные

I.1.1 Основные фонды

А) материальные (здания, сооружения,

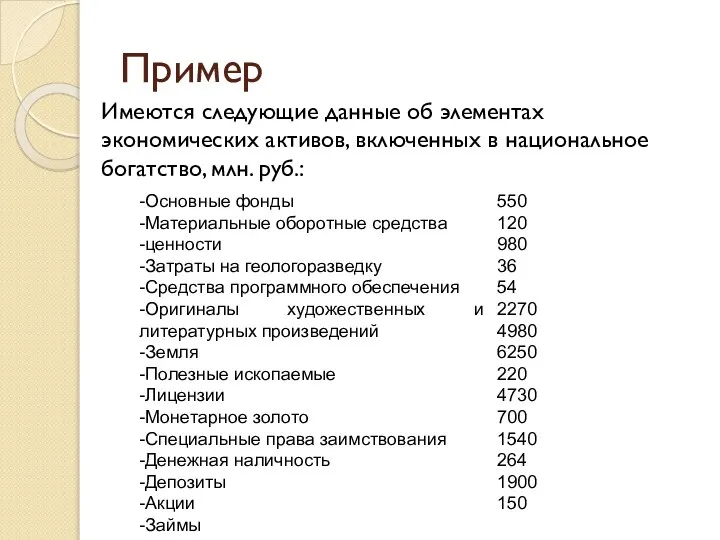

Пример

Имеются следующие данные об элементах экономических активов, включенных в национальное

Пример

Имеются следующие данные об элементах экономических активов, включенных в национальное

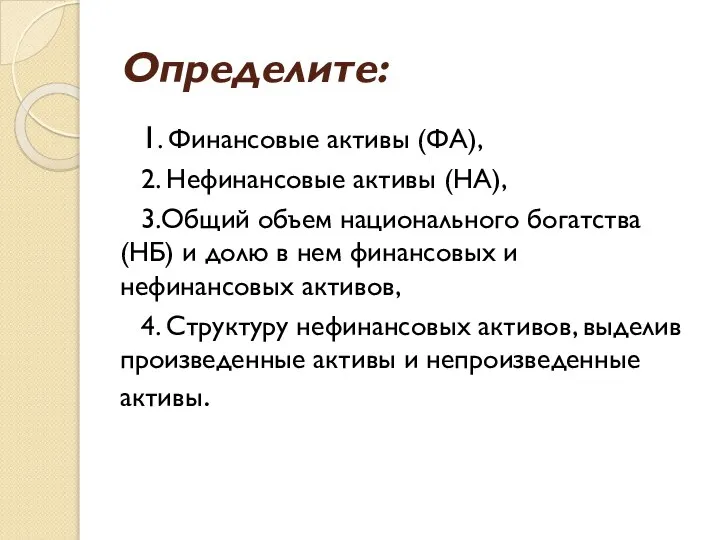

Определите:

1. Финансовые активы (ФА),

2. Нефинансовые активы (НА),

3.Общий объем национального богатства (НБ)

Определите:

1. Финансовые активы (ФА),

2. Нефинансовые активы (НА),

3.Общий объем национального богатства (НБ)

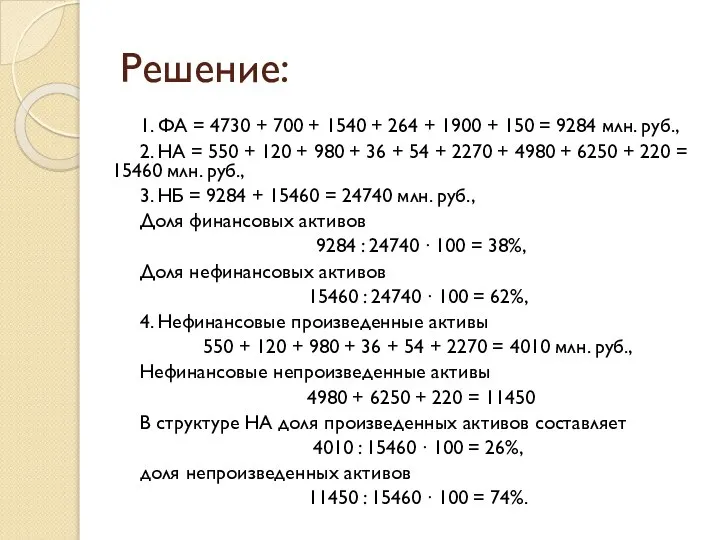

Решение:

1. ФА = 4730 + 700 + 1540 + 264 +

Решение:

1. ФА = 4730 + 700 + 1540 + 264 +

ТЕМА 3: СТАТИСТИКА ОСНОВНЫХ ФОНДОВ

ТЕМА 3: СТАТИСТИКА ОСНОВНЫХ ФОНДОВ

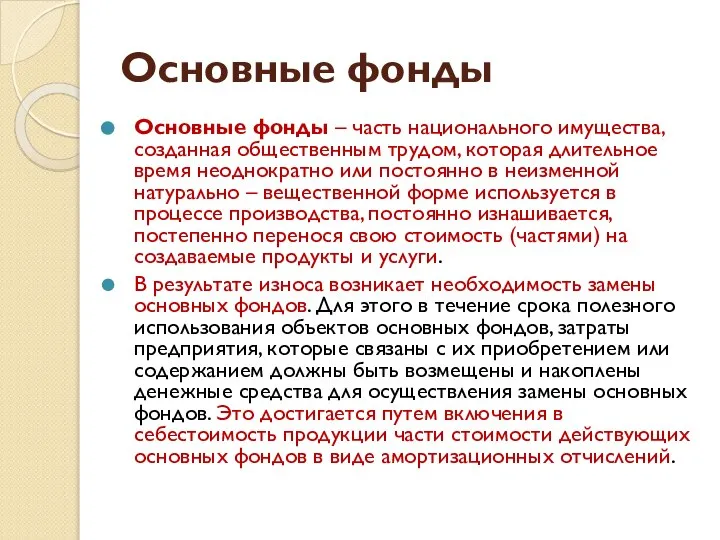

Основные фонды

Основные фонды – часть национального имущества, созданная общественным трудом, которая

Основные фонды

Основные фонды – часть национального имущества, созданная общественным трудом, которая

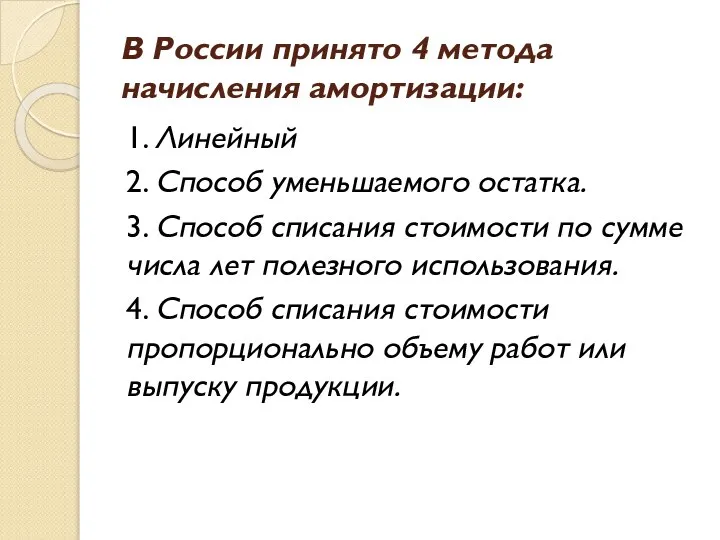

В России принято 4 метода начисления амортизации:

1. Линейный

2. Способ уменьшаемого остатка.

3.

В России принято 4 метода начисления амортизации:

1. Линейный

2. Способ уменьшаемого остатка.

3.

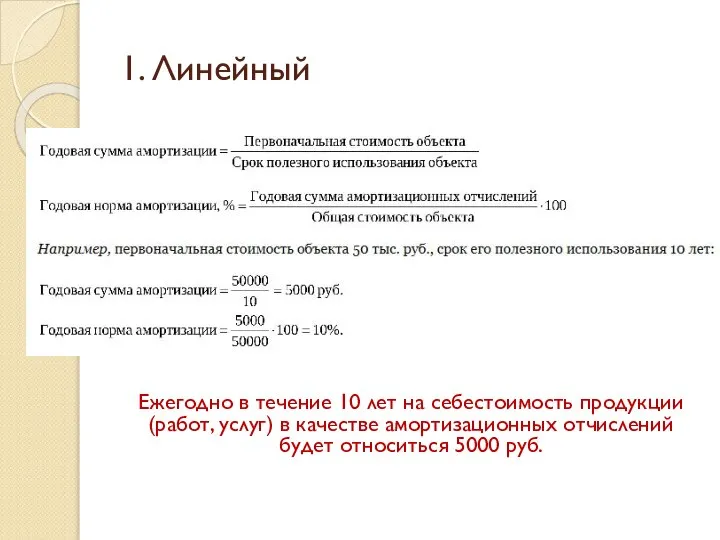

1. Линейный

Ежегодно в течение 10 лет на себестоимость продукции (работ, услуг)

1. Линейный

Ежегодно в течение 10 лет на себестоимость продукции (работ, услуг)

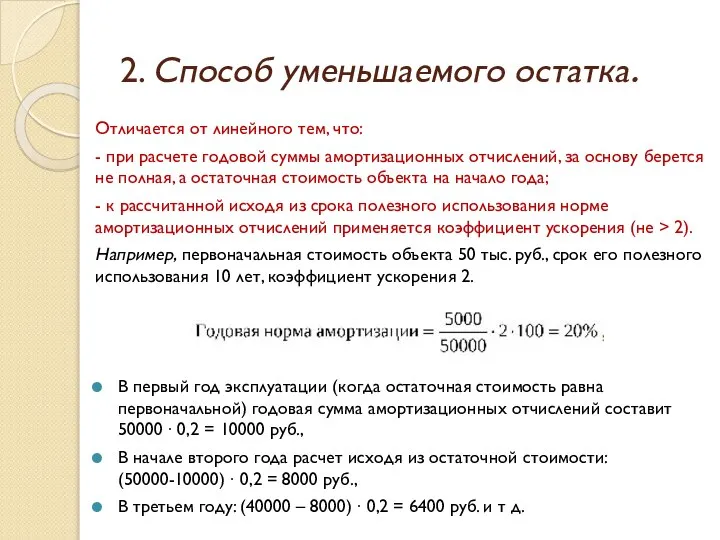

2. Способ уменьшаемого остатка.

Отличается от линейного тем, что:

- при расчете годовой

2. Способ уменьшаемого остатка.

Отличается от линейного тем, что:

- при расчете годовой

3. Способ списания стоимости по сумме числа лет полезного использования.

Под суммой

3. Способ списания стоимости по сумме числа лет полезного использования.

Под суммой

4. Способ списания стоимости пропорционально объему работ или выпуску продукции.

Для расчета

4. Способ списания стоимости пропорционально объему работ или выпуску продукции.

Для расчета

Балансы основных фондов

Процесс воспроизводства основных фондов на отчетный период характеризуют балансы

Балансы основных фондов

Процесс воспроизводства основных фондов на отчетный период характеризуют балансы

Система показателей статистики основных фондов

I. Показатели состояния основных фондов

II. Показатели движения

Система показателей статистики основных фондов

I. Показатели состояния основных фондов

II. Показатели движения

I. Показатели состояния основных фондов

Коэффициент годности - характеризует ту часть стоимости

I. Показатели состояния основных фондов

Коэффициент годности - характеризует ту часть стоимости

I. Показатели состояния основных фондов

Коэффициент износа – характеризует долю стоимости ОФ,

I. Показатели состояния основных фондов

Коэффициент износа – характеризует долю стоимости ОФ,

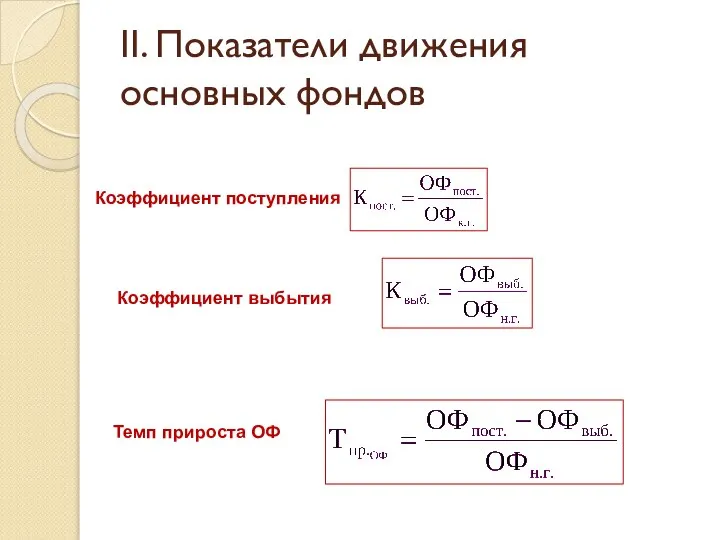

II. Показатели движения основных фондов

Коэффициент поступления

Коэффициент выбытия

Темп прироста ОФ

II. Показатели движения основных фондов

Коэффициент поступления

Коэффициент выбытия

Темп прироста ОФ

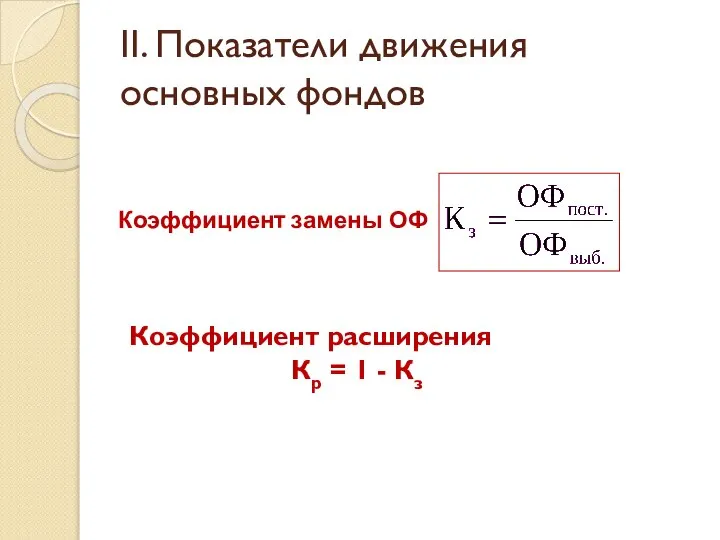

II. Показатели движения основных фондов

Коэффициент замены ОФ

Коэффициент расширения

Кр =

II. Показатели движения основных фондов

Коэффициент замены ОФ

Коэффициент расширения

Кр =

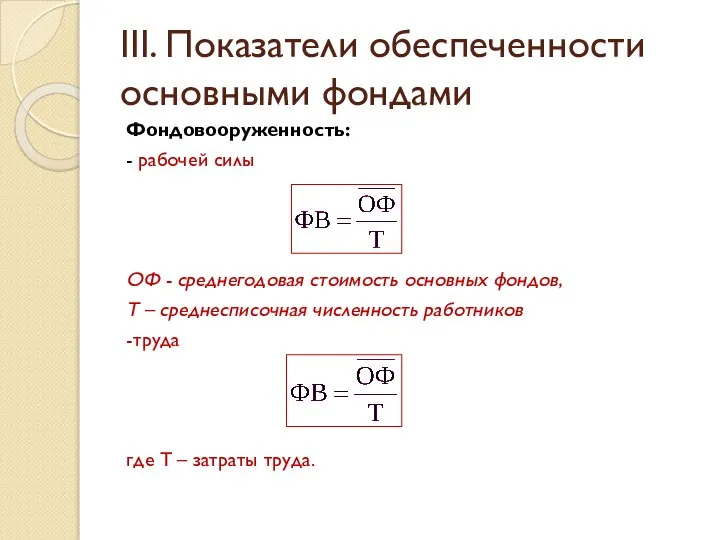

III. Показатели обеспеченности основными фондами

Фондовооруженность:

- рабочей силы

ОФ - среднегодовая стоимость

III. Показатели обеспеченности основными фондами

Фондовооруженность:

- рабочей силы

ОФ - среднегодовая стоимость

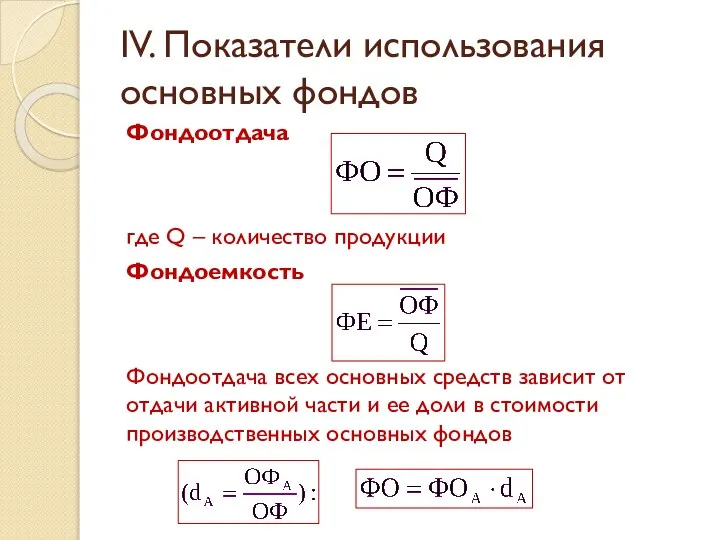

IV. Показатели использования основных фондов

Фондоотдача

где Q – количество продукции

Фондоемкость

Фондоотдача всех основных

IV. Показатели использования основных фондов

Фондоотдача

где Q – количество продукции

Фондоемкость

Фондоотдача всех основных

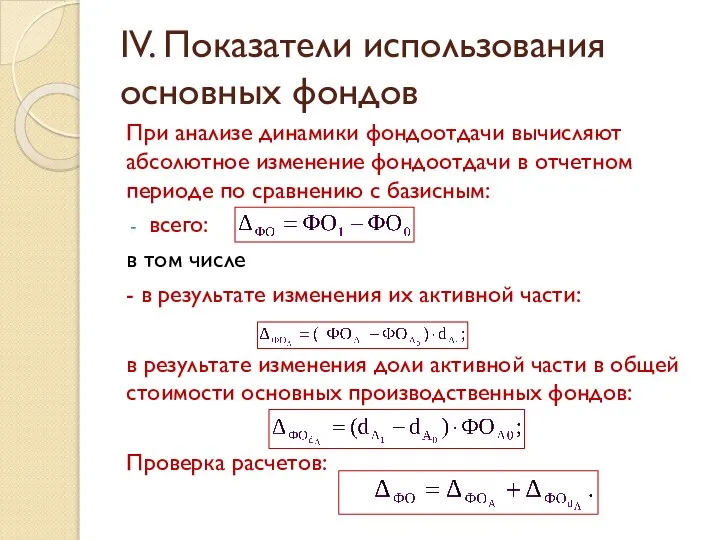

IV. Показатели использования основных фондов

При анализе динамики фондоотдачи вычисляют абсолютное изменение

IV. Показатели использования основных фондов

При анализе динамики фондоотдачи вычисляют абсолютное изменение

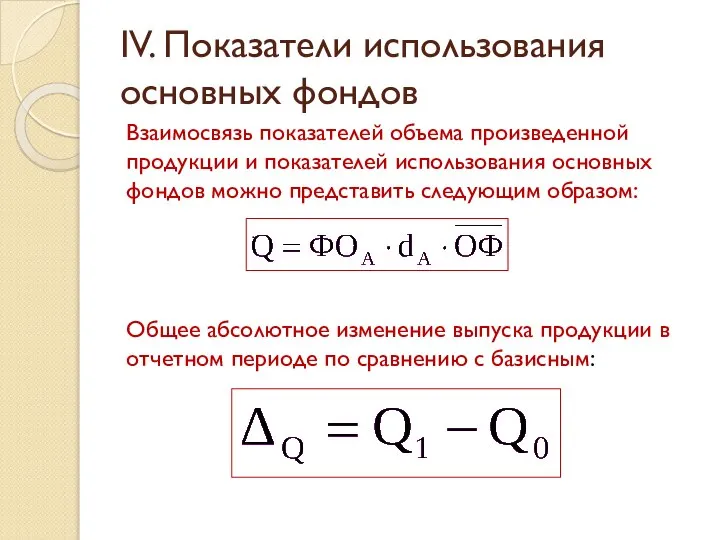

IV. Показатели использования основных фондов

Взаимосвязь показателей объема произведенной продукции и показателей

IV. Показатели использования основных фондов

Взаимосвязь показателей объема произведенной продукции и показателей

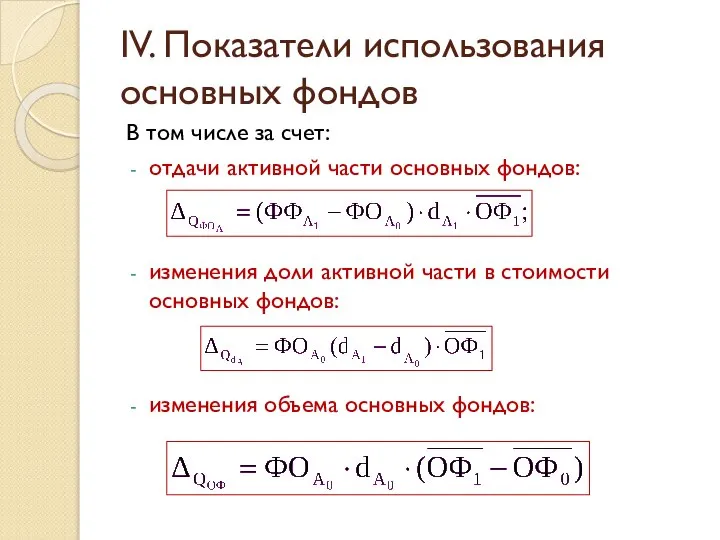

IV. Показатели использования основных фондов

В том числе за счет:

отдачи активной части

IV. Показатели использования основных фондов

В том числе за счет:

отдачи активной части

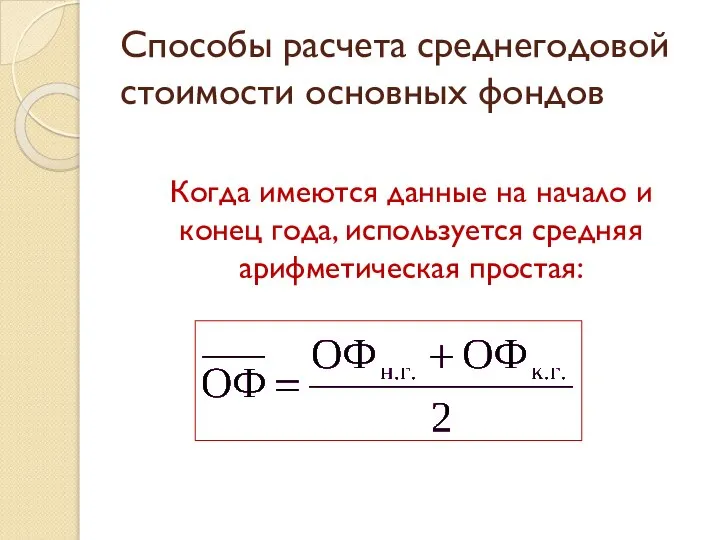

Способы расчета среднегодовой стоимости основных фондов

Когда имеются данные на начало и

Способы расчета среднегодовой стоимости основных фондов

Когда имеются данные на начало и

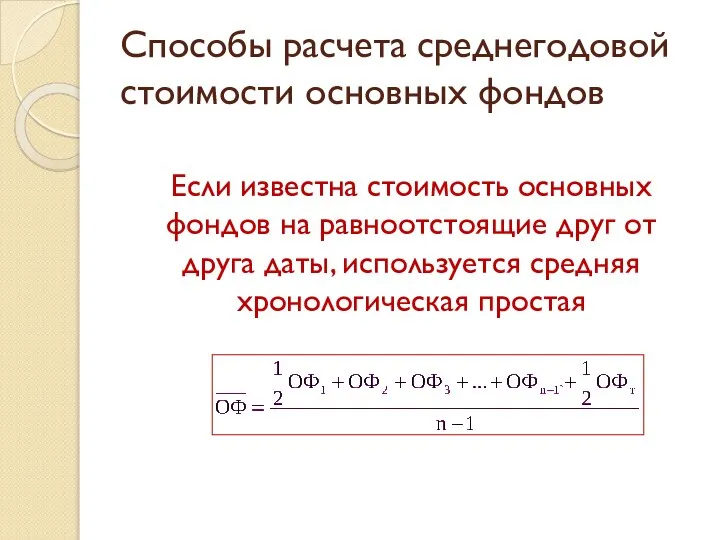

Способы расчета среднегодовой стоимости основных фондов

Если известна стоимость основных фондов на

Способы расчета среднегодовой стоимости основных фондов

Если известна стоимость основных фондов на

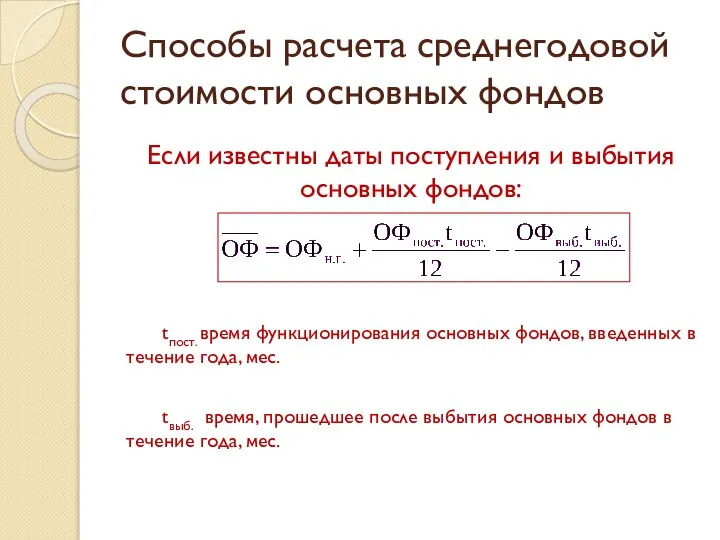

Способы расчета среднегодовой стоимости основных фондов

Если известны даты поступления и выбытия

Способы расчета среднегодовой стоимости основных фондов

Если известны даты поступления и выбытия

Пример

Имеются условные данные, млн. руб.:

На начало года:

-Основные фонды по полной

Пример

Имеются условные данные, млн. руб.:

На начало года:

-Основные фонды по полной

Задание:

Составить балансы основных фондов по полной восстановительной и остаточной восстановительной стоимости

2.

Задание:

Составить балансы основных фондов по полной восстановительной и остаточной восстановительной стоимости

2.

Решение:

Баланс основных фондов по ПВС 39,4 + 9,45 – 2,65 =

Решение:

Баланс основных фондов по ПВС 39,4 + 9,45 – 2,65 =

Решение

,

Решение

,

Решение

,

Решение

,

ТЕМА 4. СТАТИСТИКА ОБОРОТНЫХ ФОНДОВ

ТЕМА 4. СТАТИСТИКА ОБОРОТНЫХ ФОНДОВ

Статистика оборотных фондов

Оборотные фонды составляют мобильную часть нефинансовых произведенных активов.

К

Статистика оборотных фондов

Оборотные фонды составляют мобильную часть нефинансовых произведенных активов.

К

Система показателей статистики оборотных фондов

Показатель обеспеченности производства запасами исчисляется по отдельным

Система показателей статистики оборотных фондов

Показатель обеспеченности производства запасами исчисляется по отдельным

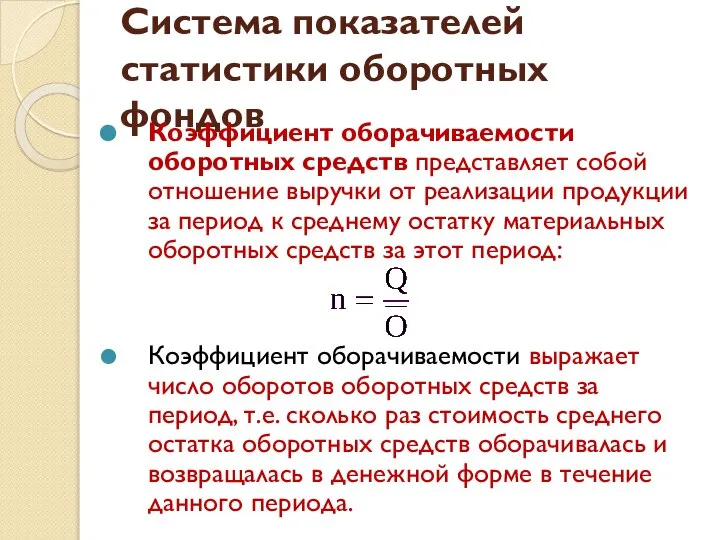

Система показателей статистики оборотных фондов

Коэффициент оборачиваемости оборотных средств представляет собой отношение

Система показателей статистики оборотных фондов

Коэффициент оборачиваемости оборотных средств представляет собой отношение

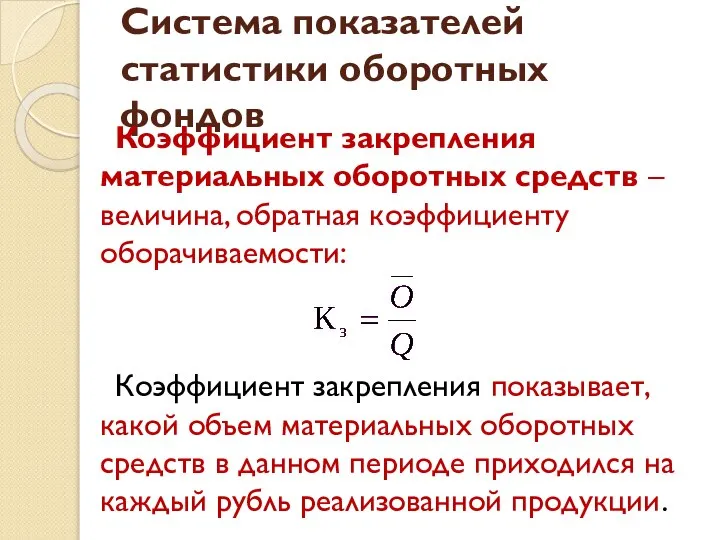

Система показателей статистики оборотных фондов

Коэффициент закрепления материальных оборотных средств – величина,

Система показателей статистики оборотных фондов

Коэффициент закрепления материальных оборотных средств – величина,

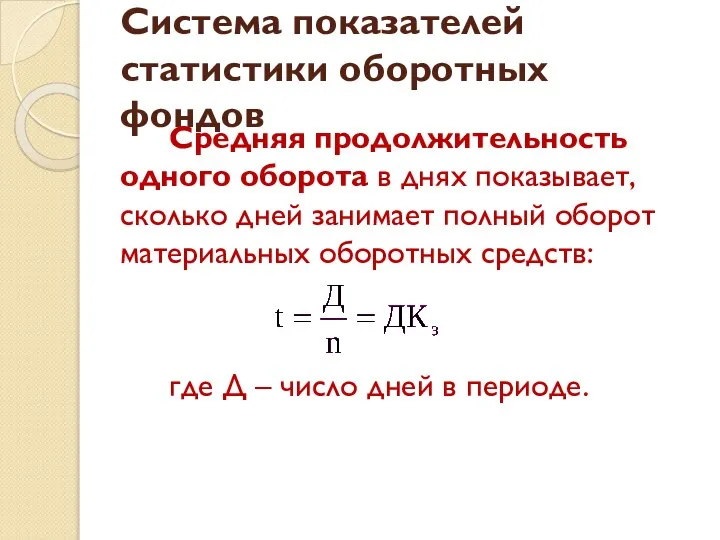

Система показателей статистики оборотных фондов

Средняя продолжительность одного оборота в днях показывает,

Система показателей статистики оборотных фондов

Средняя продолжительность одного оборота в днях показывает,

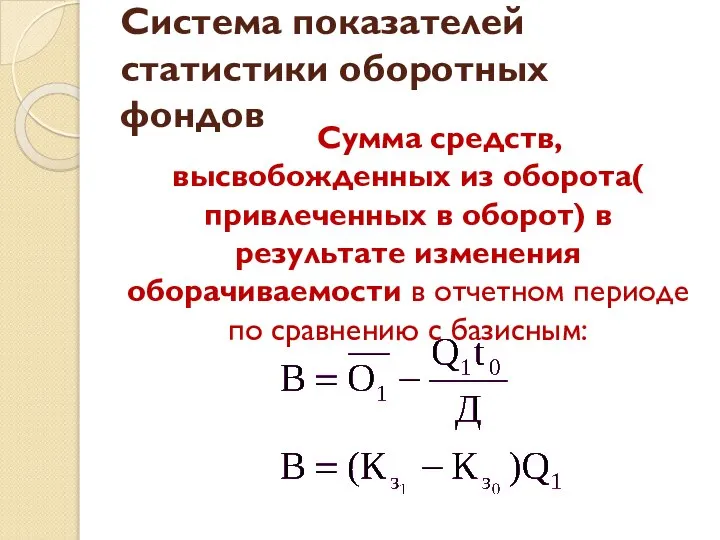

Система показателей статистики оборотных фондов

Сумма средств, высвобожденных из оборота( привлеченных в

Система показателей статистики оборотных фондов

Сумма средств, высвобожденных из оборота( привлеченных в

Система показателей статистики оборотных фондов

В целом по нескольким отраслям (предприятиям) динамика

Система показателей статистики оборотных фондов

В целом по нескольким отраслям (предприятиям) динамика

Система показателей статистики оборотных фондов

где d – доля средних остатков оборотных

Система показателей статистики оборотных фондов

где d – доля средних остатков оборотных

Система показателей статистики оборотных фондов

на основе этих индексов можно определить абсолютные

Система показателей статистики оборотных фондов

на основе этих индексов можно определить абсолютные

Система показателей статистики оборотных фондов

в том числе за счет изменения:

числа оборотов

Система показателей статистики оборотных фондов

в том числе за счет изменения:

числа оборотов

Пример

В базисном периоде выручка от продаж продукции составила 340 тыс.

Пример

В базисном периоде выручка от продаж продукции составила 340 тыс.

Решение

Решение

Пример

Пример

Пример

Пример

Пример

Пример

Пример

Пример

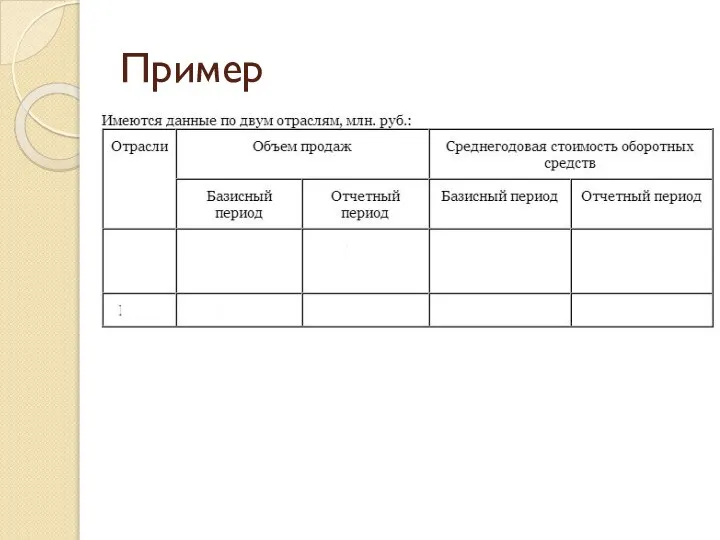

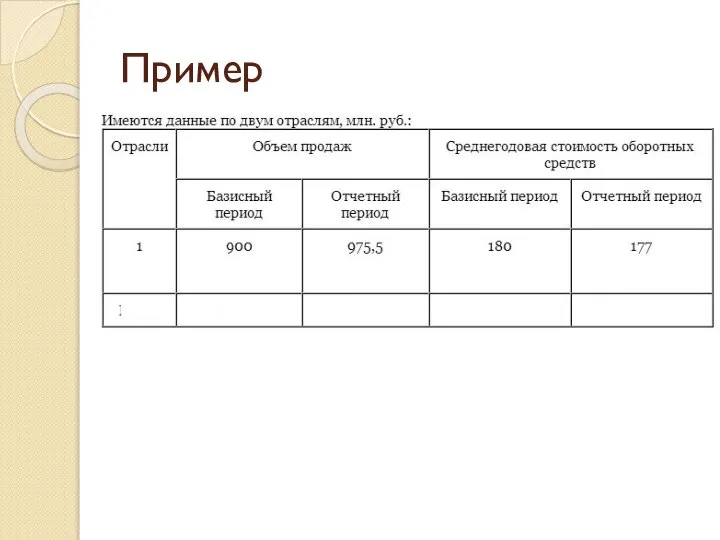

Определить

1. Число оборотов оборотных средств по каждой отрасли и по

Определить

1. Число оборотов оборотных средств по каждой отрасли и по

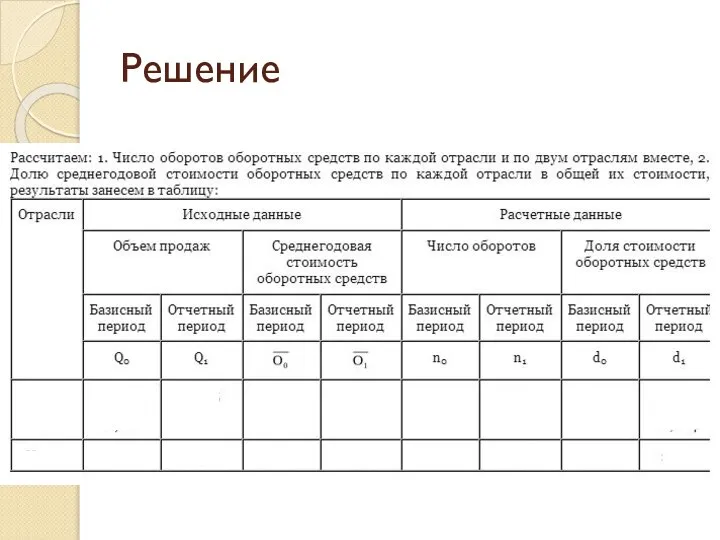

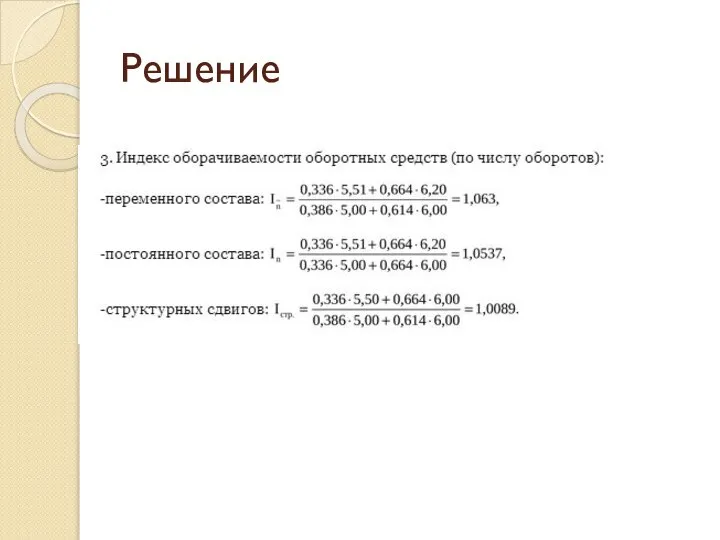

Решение

Решение

Решение

Решение

Решение

Решение

Решение

Решение

Решение

Решение

Основные понятия теории игр

Основные понятия теории игр Причины и формы безработицы

Причины и формы безработицы Понятие валовой внутренний продукт. Экономический рост и развитие

Понятие валовой внутренний продукт. Экономический рост и развитие Что такое экономика

Что такое экономика Свободные и экономические блага. Альтернативная стоимость. Факторы производства и факторные доходы

Свободные и экономические блага. Альтернативная стоимость. Факторы производства и факторные доходы Анализ в системе маркетинга промышленных предприятий

Анализ в системе маркетинга промышленных предприятий Apec. Port security brief (Singapore)

Apec. Port security brief (Singapore) Основы макроэкономики

Основы макроэкономики Своя игра. Экономика, защиты информации и защиты и обработки конфиденциальных документов

Своя игра. Экономика, защиты информации и защиты и обработки конфиденциальных документов Технология продажи

Технология продажи Спрос

Спрос Теория организации

Теория организации Предмет, методы и задачи финансовой статистики

Предмет, методы и задачи финансовой статистики Инновационная деятельность в скандинавском регионе

Инновационная деятельность в скандинавском регионе Рыночная система и особенности ее функционирования

Рыночная система и особенности ее функционирования Интернациональная система качественного развития РФ

Интернациональная система качественного развития РФ Корпоративная социальная ответственность

Корпоративная социальная ответственность Таможенные процедуры, как средство таможенно-тарифного регулирования внешнеторговой деятельности. (Лекция 6)

Таможенные процедуры, как средство таможенно-тарифного регулирования внешнеторговой деятельности. (Лекция 6) Занятость и безработица. Рынок труда

Занятость и безработица. Рынок труда Загальна характеристика підприємства

Загальна характеристика підприємства Рынок факторов производства, рынок труда. (Лекция 13)

Рынок факторов производства, рынок труда. (Лекция 13) Введение в теорию организации отраслевых рынков. Модели олигополии со сговором и барьерами входа

Введение в теорию организации отраслевых рынков. Модели олигополии со сговором и барьерами входа Підприємство в системі ринкових відносин. (Лекція 1)

Підприємство в системі ринкових відносин. (Лекція 1) Рынок мобильной рекламы в России и мире

Рынок мобильной рекламы в России и мире Издержки производства. Структурный состав экономических издержек. Эффективность производства. (Тема 8)

Издержки производства. Структурный состав экономических издержек. Эффективность производства. (Тема 8) Макроэкономика Национальная экономика как целое

Макроэкономика Национальная экономика как целое Пуассоновские потоки событий

Пуассоновские потоки событий Разработка программы повышения производительности труда на предприятии

Разработка программы повышения производительности труда на предприятии