- Начисление процентов в условиях инфляции

Содержание

- 2. Под темпом инфляции h понимается относительный прирост цен за период, обычно он измеряется в процентах и

- 3. Если наращение производится по простой ставке i в течение n лет, то реальное наращение при темпе

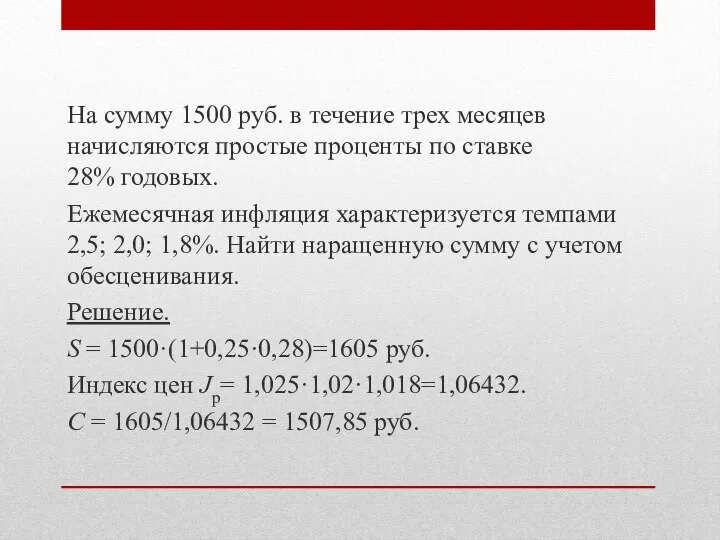

- 4. На сумму 1500 руб. в течение трех месяцев начисляются простые проценты по ставке 28% годовых. Ежемесячная

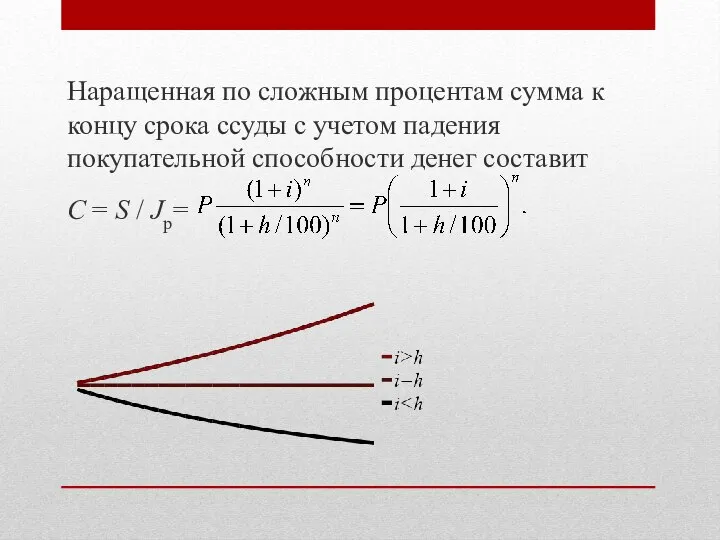

- 5. Наращенная по сложным процентам сумма к концу срока ссуды с учетом падения покупательной способности денег составит

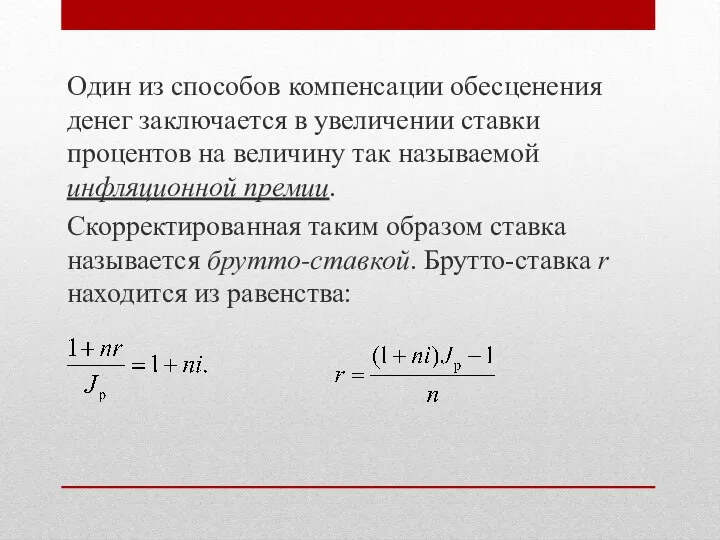

- 6. Один из способов компенсации обесценения денег заключается в увеличении ставки процентов на величину так называемой инфляционной

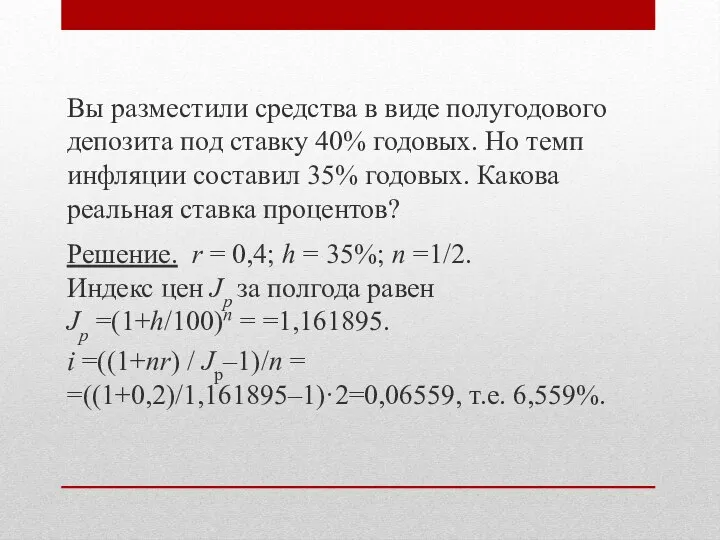

- 7. Вы разместили средства в виде полугодового депозита под ставку 40% годовых. Но темп инфляции составил 35%

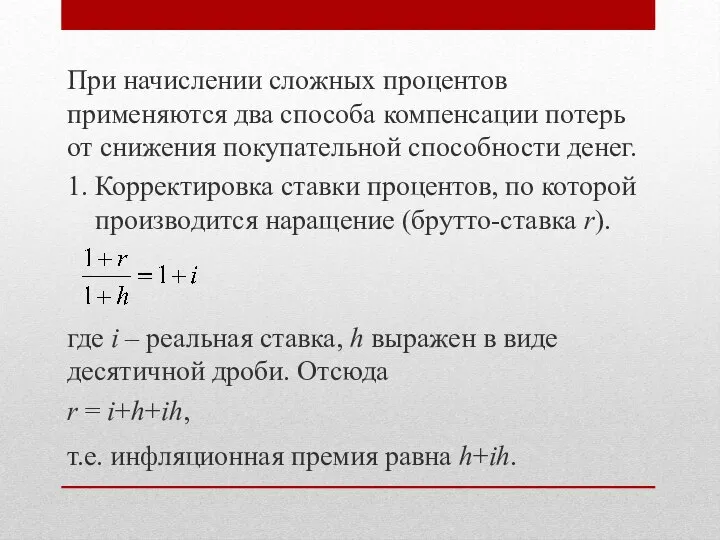

- 8. При начислении сложных процентов применяются два способа компенсации потерь от снижения покупательной способности денег. 1. Корректировка

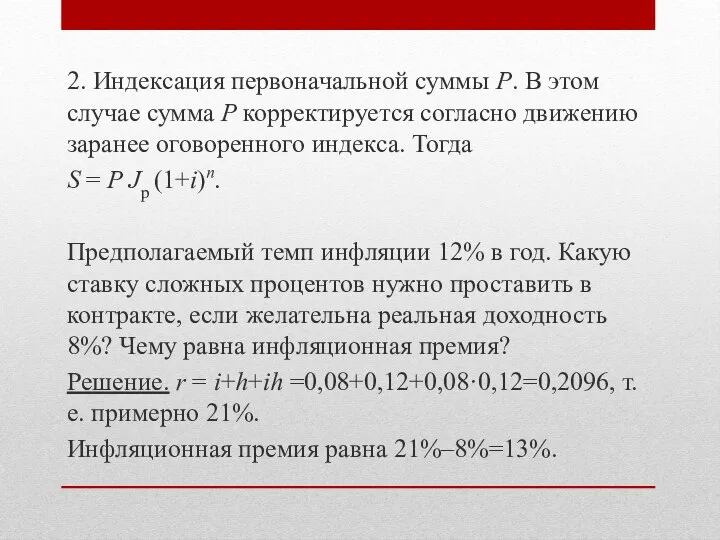

- 9. 2. Индексация первоначальной суммы P. В этом случае сумма P корректируется согласно движению заранее оговоренного индекса.

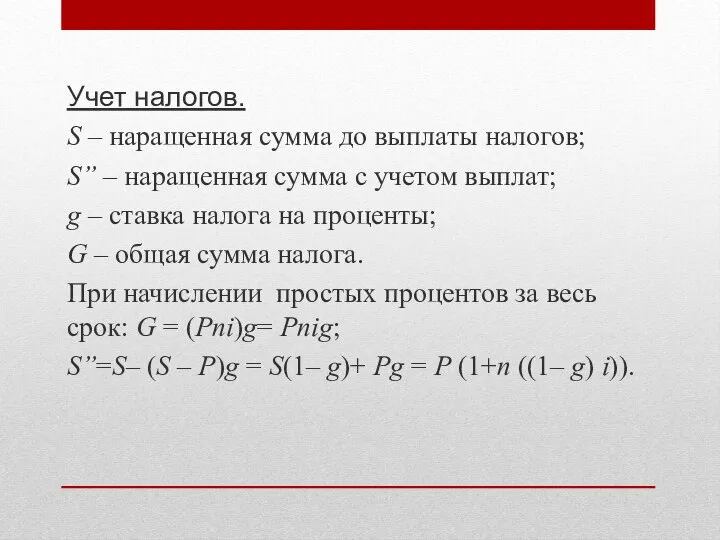

- 10. Учет налогов. S – наращенная сумма до выплаты налогов; S” – наращенная сумма с учетом выплат;

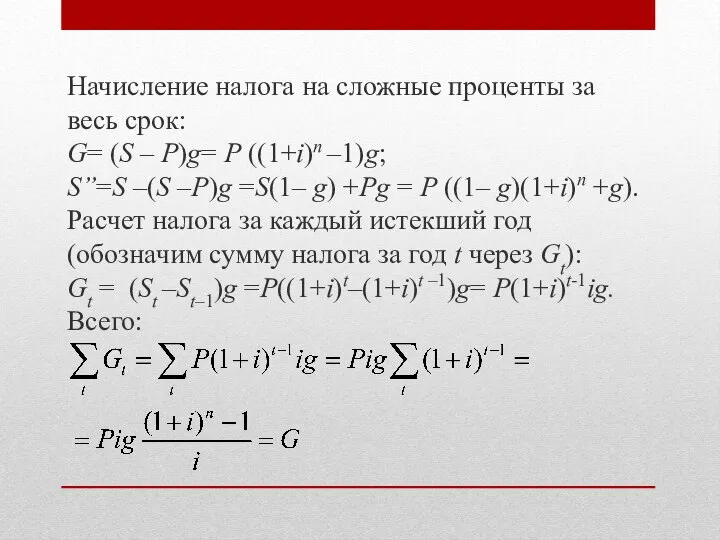

- 11. Начисление налога на сложные проценты за весь срок: G= (S – P)g= P ((1+i)n –1)g; S”=S

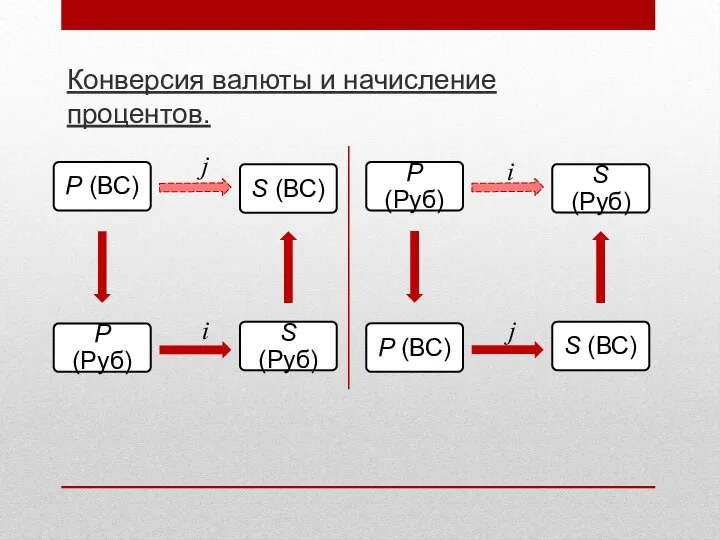

- 12. Конверсия валюты и начисление процентов. i i j j

- 13. Обозначения: Pv – сумма депозита в валюте; Pr – сумма депозита в рублях; Sv – наращенная

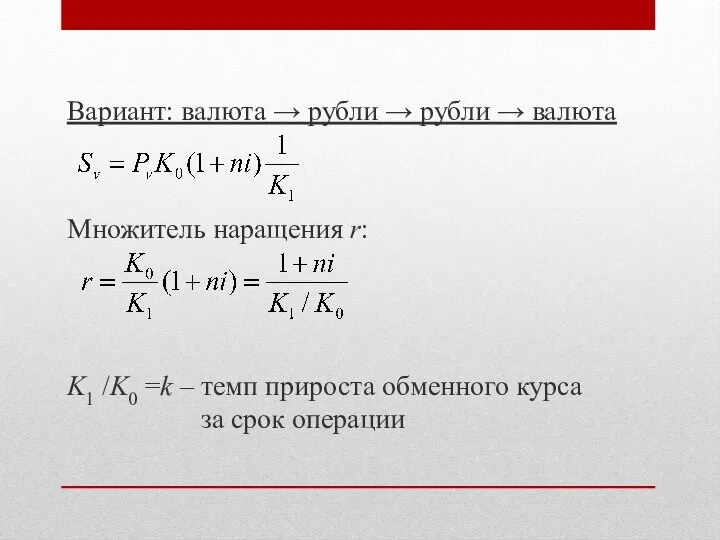

- 14. Вариант: валюта → рубли → рубли → валюта Множитель наращения r: K1 /K0 =k – темп

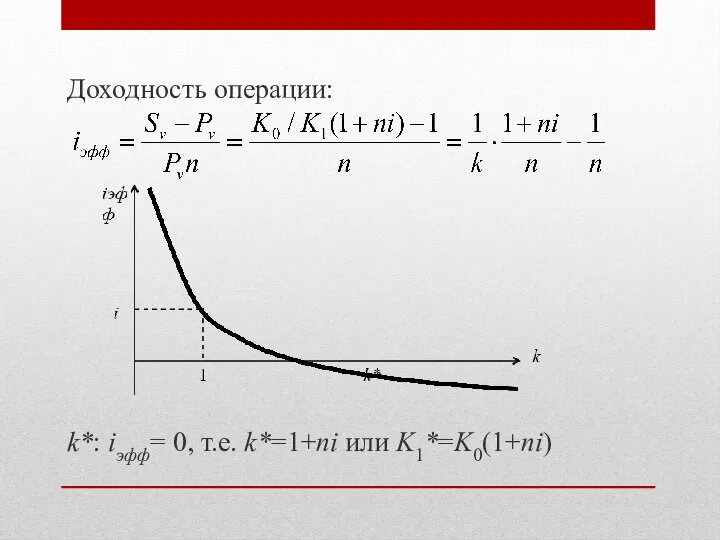

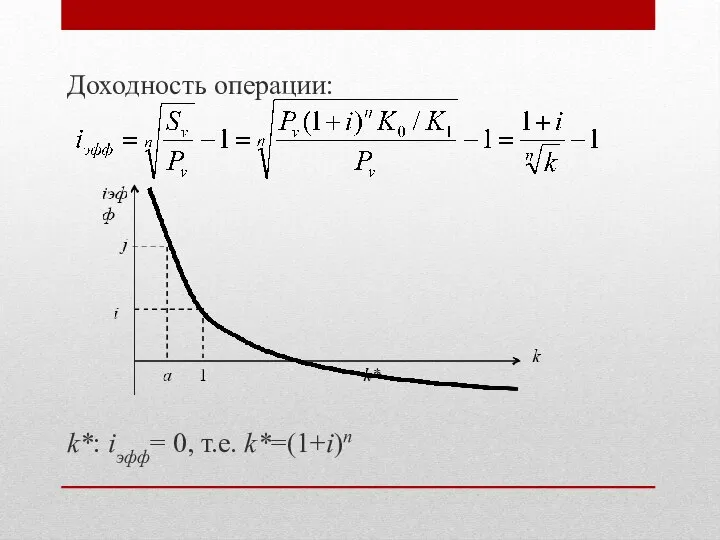

- 15. Доходность операции: k*: iэфф= 0, т.е. k*=1+ni или K1*=K0(1+ni)

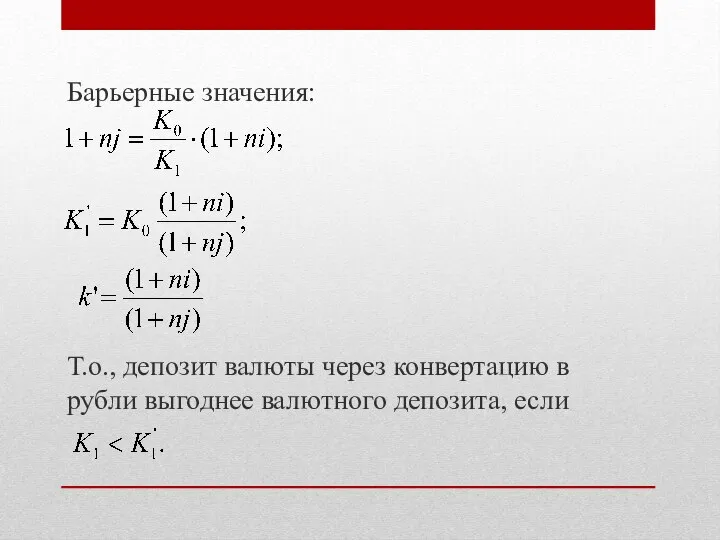

- 16. Барьерные значения: Т.о., депозит валюты через конвертацию в рубли выгоднее валютного депозита, если

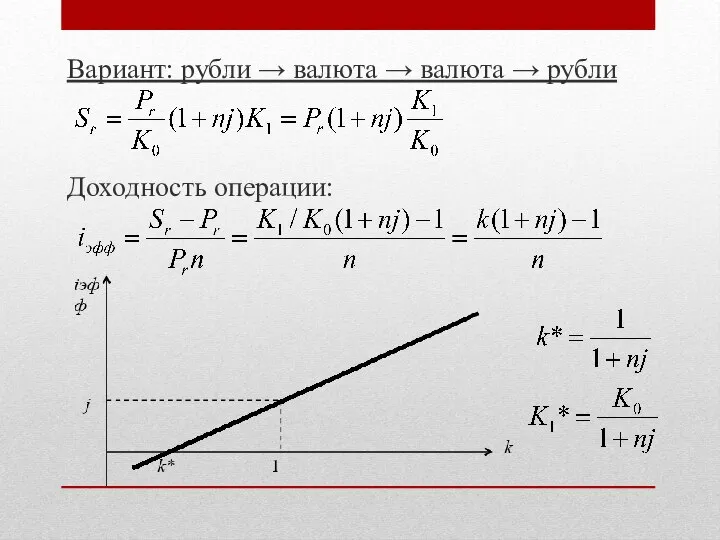

- 17. Вариант: рубли → валюта → валюта → рубли Доходность операции:

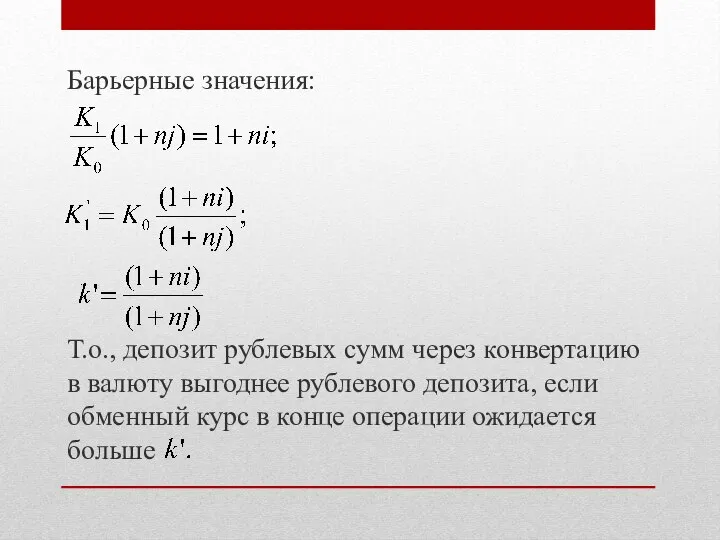

- 18. Барьерные значения: Т.о., депозит рублевых сумм через конвертацию в валюту выгоднее рублевого депозита, если обменный курс

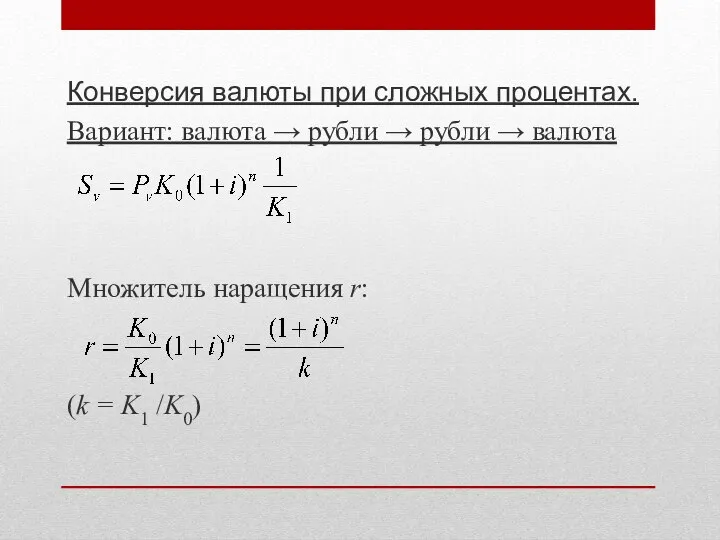

- 19. Конверсия валюты при сложных процентах. Вариант: валюта → рубли → рубли → валюта Множитель наращения r:

- 20. Доходность операции: k*: iэфф= 0, т.е. k*=(1+i)n

- 21. Барьерные значения:

- 22. Погашение задолженности частями. Контур финансовой операции – это графическое изображение процесса погашения краткосрочной задолженности частичными (промежуточными)

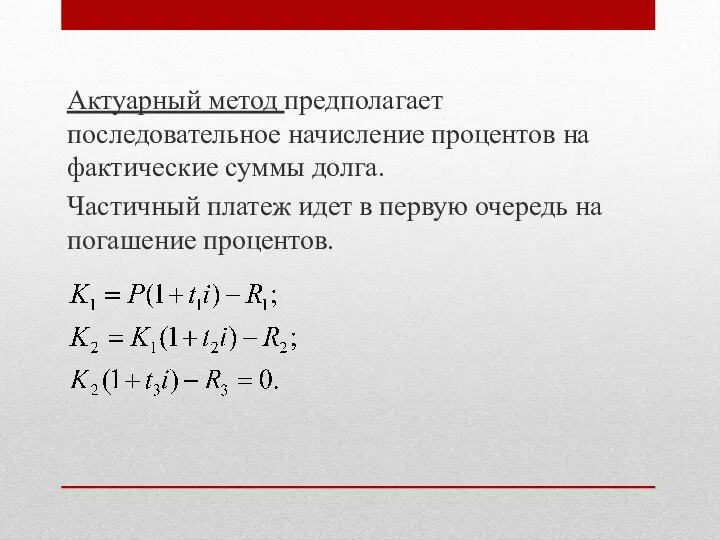

- 24. Актуарный метод предполагает последовательное начисление процентов на фактические суммы долга. Частичный платеж идет в первую очередь

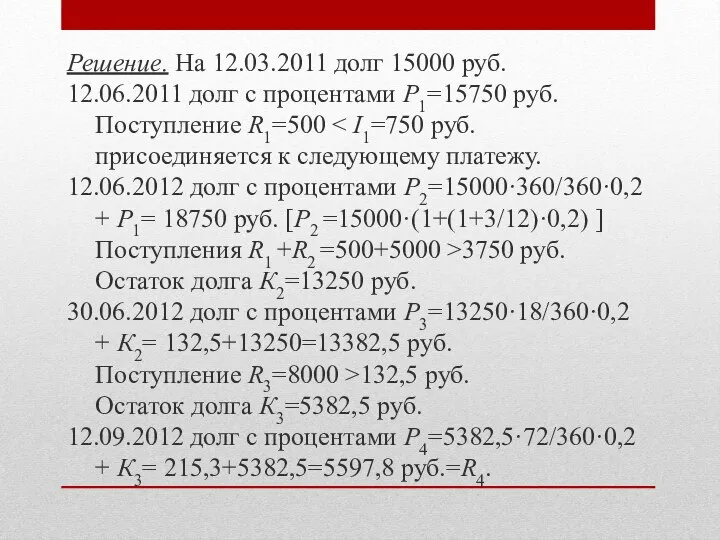

- 25. Пример. Имеется обязательство погасить за 1,5 года (с 12.03.2011 по 12.09.2012) долг в размере 15 тыс.

- 26. Решение. На 12.03.2011 долг 15000 руб. 12.06.2011 долг с процентами P1=15750 руб. Поступление R1=500 12.06.2012 долг

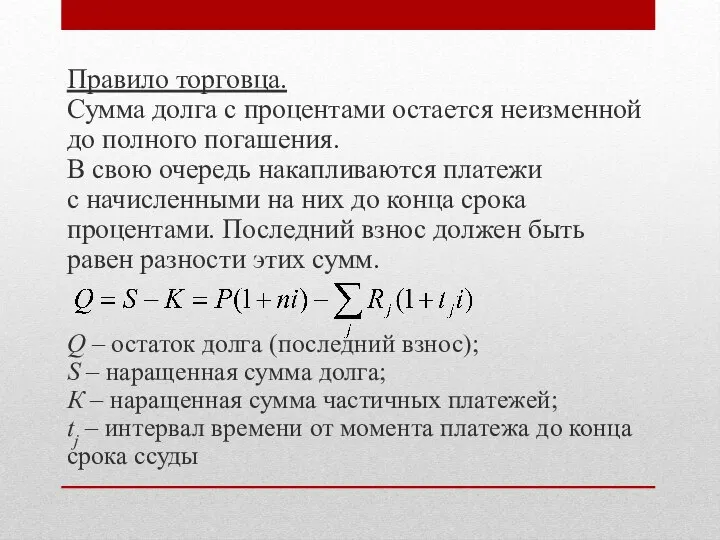

- 27. Правило торговца. Сумма долга с процентами остается неизменной до полного погашения. В свою очередь накапливаются платежи

- 29. Скачать презентацию

Под темпом инфляции h понимается относительный прирост цен за период, обычно

Под темпом инфляции h понимается относительный прирост цен за период, обычно

Если наращение производится по простой ставке i в течение n лет,

Если наращение производится по простой ставке i в течение n лет,

На сумму 1500 руб. в течение трех месяцев начисляются простые проценты

На сумму 1500 руб. в течение трех месяцев начисляются простые проценты

Наращенная по сложным процентам сумма к концу срока ссуды с учетом

Наращенная по сложным процентам сумма к концу срока ссуды с учетом

Один из способов компенсации обесценения денег заключается в увеличении ставки процентов

Один из способов компенсации обесценения денег заключается в увеличении ставки процентов

Вы разместили средства в виде полугодового депозита под ставку 40% годовых.

Вы разместили средства в виде полугодового депозита под ставку 40% годовых.

При начислении сложных процентов применяются два способа компенсации потерь от снижения

При начислении сложных процентов применяются два способа компенсации потерь от снижения

2. Индексация первоначальной суммы P. В этом случае сумма P корректируется

2. Индексация первоначальной суммы P. В этом случае сумма P корректируется

Учет налогов.

S – наращенная сумма до выплаты налогов;

S” – наращенная сумма

Учет налогов.

S – наращенная сумма до выплаты налогов;

S” – наращенная сумма

Начисление налога на сложные проценты за весь срок:

G= (S –

Начисление налога на сложные проценты за весь срок:

G= (S –

Конверсия валюты и начисление процентов.

i

i

j

j

Конверсия валюты и начисление процентов.

i

i

j

j

Обозначения:

Pv – сумма депозита в валюте;

Pr – сумма депозита в рублях;

Sv

Обозначения:

Pv – сумма депозита в валюте;

Pr – сумма депозита в рублях;

Sv

Вариант: валюта → рубли → рубли → валюта

Множитель наращения r:

K1 /K0

Вариант: валюта → рубли → рубли → валюта

Множитель наращения r:

K1 /K0

Доходность операции:

k*: iэфф= 0, т.е. k*=1+ni или K1*=K0(1+ni)

Доходность операции:

k*: iэфф= 0, т.е. k*=1+ni или K1*=K0(1+ni)

Барьерные значения:

Т.о., депозит валюты через конвертацию в рубли выгоднее валютного депозита,

Барьерные значения:

Т.о., депозит валюты через конвертацию в рубли выгоднее валютного депозита,

Вариант: рубли → валюта → валюта → рубли

Доходность операции:

Вариант: рубли → валюта → валюта → рубли

Доходность операции:

Барьерные значения:

Т.о., депозит рублевых сумм через конвертацию в валюту выгоднее рублевого

Барьерные значения:

Т.о., депозит рублевых сумм через конвертацию в валюту выгоднее рублевого

Конверсия валюты при сложных процентах.

Вариант: валюта → рубли → рубли →

Конверсия валюты при сложных процентах.

Вариант: валюта → рубли → рубли →

Доходность операции:

k*: iэфф= 0, т.е. k*=(1+i)n

Доходность операции:

k*: iэфф= 0, т.е. k*=(1+i)n

Барьерные значения:

Барьерные значения:

Погашение задолженности частями.

Контур финансовой операции –

это графическое изображение процесса

Погашение задолженности частями.

Контур финансовой операции –

это графическое изображение процесса

Актуарный метод предполагает последовательное начисление процентов на фактические суммы долга.

Частичный платеж

Актуарный метод предполагает последовательное начисление процентов на фактические суммы долга.

Частичный платеж

Пример. Имеется обязательство погасить за 1,5 года (с 12.03.2011 по 12.09.2012)

Пример. Имеется обязательство погасить за 1,5 года (с 12.03.2011 по 12.09.2012)

Решение. На 12.03.2011 долг 15000 руб.

12.06.2011 долг с процентами P1=15750 руб.

Поступление

Решение. На 12.03.2011 долг 15000 руб.

12.06.2011 долг с процентами P1=15750 руб.

Поступление

Правило торговца.

Сумма долга с процентами остается неизменной до полного погашения.

Правило торговца.

Сумма долга с процентами остается неизменной до полного погашения.

Полицентрическое развитие территорий. Уровни полицентризма

Полицентрическое развитие территорий. Уровни полицентризма Мировая экономика

Мировая экономика Энергосберегающие ресурсы

Энергосберегающие ресурсы Рынок труда. Занятость

Рынок труда. Занятость Роль экономики в жизни общества

Роль экономики в жизни общества Теории международной торговли

Теории международной торговли Spieltheorie und Wettbewerbsstrategie

Spieltheorie und Wettbewerbsstrategie Что может НКО? От социальных инициатив к устойчивому развитию

Что может НКО? От социальных инициатив к устойчивому развитию Розподіл вакансій по містах

Розподіл вакансій по містах Основные понятия экономических систем. Тема 4. Лекция 4

Основные понятия экономических систем. Тема 4. Лекция 4 «Қазақстанның саласындағы инвестициялық хал-ахуалдың проблемалары мен перспективалары»проблемаларын талқылау

«Қазақстанның саласындағы инвестициялық хал-ахуалдың проблемалары мен перспективалары»проблемаларын талқылау Совместное общество (общество участия)

Совместное общество (общество участия) КИБЕРСАНТ ФИНАНСИСТ e-baZZ.com & koRRch.com

КИБЕРСАНТ ФИНАНСИСТ e-baZZ.com & koRRch.com Концептуальні положення діагностики кризового стану підприємства

Концептуальні положення діагностики кризового стану підприємства Роль налогов в экономике. Основные виды налогов. Средняя и предельная ставки налога. Воздействие налогов на экономику

Роль налогов в экономике. Основные виды налогов. Средняя и предельная ставки налога. Воздействие налогов на экономику Организация и условия труда работников

Организация и условия труда работников Концепция долгосрочного социально-экономического развития РФ до 2020 года

Концепция долгосрочного социально-экономического развития РФ до 2020 года Теория спроса и предложения

Теория спроса и предложения Ринок цінних паперів. (Тема 6)

Ринок цінних паперів. (Тема 6) Трудовые ресурсы предприятия

Трудовые ресурсы предприятия Экономить, чтобы ярко и красиво жить

Экономить, чтобы ярко и красиво жить Население и трудовые ресурсы РФ

Население и трудовые ресурсы РФ Прогнозирование денежных потоков предприятия по инвестиционной деятельности

Прогнозирование денежных потоков предприятия по инвестиционной деятельности Статистика рынка труда

Статистика рынка труда Макроэкономическая нестабильность: теория инфляции и модели антиинфляционной политики

Макроэкономическая нестабильность: теория инфляции и модели антиинфляционной политики Основные понятия регламентации и нормирования труда

Основные понятия регламентации и нормирования труда "Қазақстан-2050". Стратегиясы

"Қазақстан-2050". Стратегиясы Общие экономические проблемы и основные понятия экономической теории

Общие экономические проблемы и основные понятия экономической теории