- Презентация Характеристика балансового метода анализа хозяйственной деятельности

Содержание

- 2. Балансовый метод служит в основном для отражения соотношений, пропорций двух групп взаимосвязанных и уравновешенных экономических показателей,

- 3. Например, при анализе обеспеченности предприятия трудовыми ресурсами составляют баланс, в котором, с одной стороны, показывается потребность

- 4. Как вспомогательное средство балансовый метод используется в анализе хозяйственной деятельности для проверки исходных сведений, на основе

- 5. В детерминированном анализе алгебраическая сумма величин влияния отдельных факторов должна соответствовать величине общего изменения результативного показателя.

- 6. Балансовый метод может быть использован для построения детерминированных аддитивных моделей. Например, модель объема реализации товаров построена

- 7. В некоторых случаях балансовый метод можно использовать для определения степени влияния отдельных факторов на прирост результативного

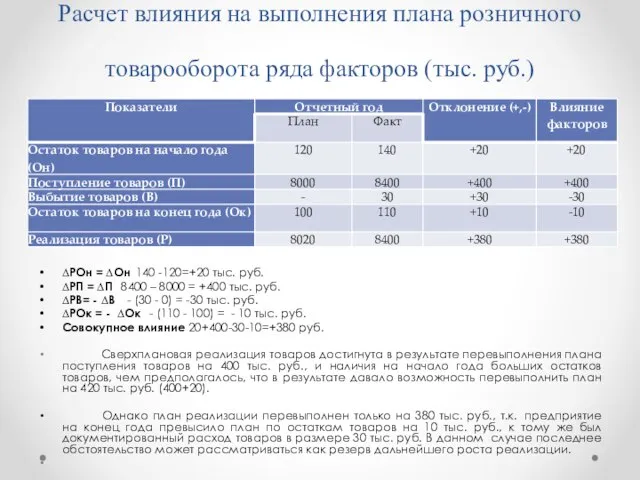

- 8. Расчет влияния на выполнения плана розничного товарооборота ряда факторов (тыс. руб.) ∆РОн = ∆Он 140 -120=+20

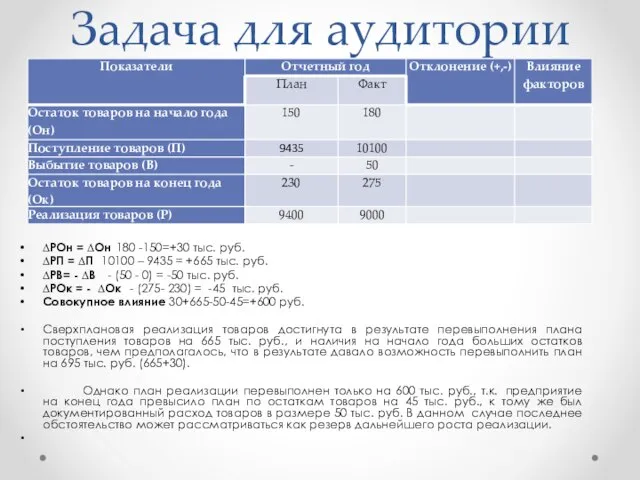

- 9. Задача для аудитории ∆РОн = ∆Он 180 -150=+30 тыс. руб. ∆РП = ∆П 10100 – 9435

- 11. Скачать презентацию

Балансовый метод служит в основном для отражения соотношений, пропорций двух групп

Балансовый метод служит в основном для отражения соотношений, пропорций двух групп

Например, при анализе обеспеченности предприятия трудовыми ресурсами составляют баланс, в котором,

Например, при анализе обеспеченности предприятия трудовыми ресурсами составляют баланс, в котором,

Как вспомогательное средство балансовый метод используется в анализе хозяйственной деятельности для

Как вспомогательное средство балансовый метод используется в анализе хозяйственной деятельности для

В детерминированном анализе алгебраическая сумма величин влияния отдельных факторов должна соответствовать

В детерминированном анализе алгебраическая сумма величин влияния отдельных факторов должна соответствовать

Балансовый метод может быть использован для построения детерминированных аддитивных моделей.

Например,

Балансовый метод может быть использован для построения детерминированных аддитивных моделей.

Например,

В некоторых случаях балансовый метод можно использовать для определения степени влияния

В некоторых случаях балансовый метод можно использовать для определения степени влияния

Расчет влияния на выполнения плана розничного товарооборота ряда факторов (тыс. руб.)

∆РОн

Расчет влияния на выполнения плана розничного товарооборота ряда факторов (тыс. руб.)

∆РОн

Задача для аудитории

∆РОн = ∆Он 180 -150=+30 тыс. руб.

∆РП = ∆П

Задача для аудитории

∆РОн = ∆Он 180 -150=+30 тыс. руб.

∆РП = ∆П

Антикризисное управление как система экономического оздоровления предприятия

Антикризисное управление как система экономического оздоровления предприятия Общественное воспроизводство и его структура. Тема 2

Общественное воспроизводство и его структура. Тема 2 Презентация Научная организация труда и ее роль в развитии экономики

Презентация Научная организация труда и ее роль в развитии экономики  Торговля и её формы

Торговля и её формы Теория фирмы и теория потребления

Теория фирмы и теория потребления Предмет и методы эконометрики

Предмет и методы эконометрики Теория потребительского поведения

Теория потребительского поведения Школа институционализма

Школа институционализма Характеристика пенсионной системы в России и других странах мира: сравнительный аспект

Характеристика пенсионной системы в России и других странах мира: сравнительный аспект Экономика знаний – новая фаза развития

Экономика знаний – новая фаза развития Типы экономических систем и роль государства в мировой экономике

Типы экономических систем и роль государства в мировой экономике Возникновение и основные этапы развития экономической науки

Возникновение и основные этапы развития экономической науки Ресурсы экономики

Ресурсы экономики Cyclical economic development and economic growth

Cyclical economic development and economic growth Презентация Монизм, дуализм, плюрализм в трактовке бытия

Презентация Монизм, дуализм, плюрализм в трактовке бытия Основные понятия микроэкономики

Основные понятия микроэкономики Презентация Особенности современного состояния экономики Китая

Презентация Особенности современного состояния экономики Китая  Соціально-еономічний зміст податкової політики

Соціально-еономічний зміст податкової політики Дисциплинарные картины мира. Экономика, как наука

Дисциплинарные картины мира. Экономика, как наука Трудові ресурси як соціальна економічна категорія

Трудові ресурси як соціальна економічна категорія Формы и методы государственного регулирования

Формы и методы государственного регулирования Экономические и финансовые кризисы

Экономические и финансовые кризисы Теория рынка и выбор потребителя

Теория рынка и выбор потребителя Основные фонды предприятий

Основные фонды предприятий Организация производственного процесс

Организация производственного процесс Финансовая политика

Финансовая политика Экономическая безопасность предприятия: оценка состояния и направления обеспечения

Экономическая безопасность предприятия: оценка состояния и направления обеспечения Человеческий капитал как основной фактор развития инноваций в регионах России

Человеческий капитал как основной фактор развития инноваций в регионах России