- Производственно-финансовый анализ деятельности организации

Содержание

- 2. Тема 1. ЦЕЛЬ, ЗАДАЧИ, ПРИНЦИПЫ и ЭТАПЫ ПРОВЕДЕНИЯ ПРОИЗВОДСТВЕННО – ФИНАНСОВОГО АНАЛИЗА ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ

- 3. СОДЕРЖАНИЕ ТЕМЫ 1. Предмет, цель и задачи производственно – финансового анализа (ПФА). Основные этапы проведения анализа

- 4. ПРЕДМЕТ, ЦЕЛЬ И ЗАДАЧИ ПФА Термин «анализ» в переводе с греческого «разделение» сложного, целого на составные

- 5. Производственно – финансовый анализ охватывает все стороны деятельности предприятия и его подразделений в их взаимосвязи, т.

- 6. Также целью анализа является поиск и измерение резервов повышения эффективности производства, роста конкурентоспособности, финансовой устойчивости и

- 7. ЭТАПЫ ПРОВЕДЕНИЯ КЭАХД: 1) определение целей и задач ПФА (целевой этап); 2) обоснование совокупности показателей, которые

- 8. 2. ОСНОВНЫЕ ПРИНЦИПЫ и МЕТОДИКА проведения производственно – финансового анализа Принципами проведения анализа являются творческое инновационное

- 9. В процессе анализа первичная информация проходит аналитическую обработку: проводится сравнение достигнутых результатов производства с данными за

- 10. Системный подход предусматривает в изучении явлений и процессов их максимальную детализацию и систематизацию. Детализация тех или

- 11. Производственный процесс переводит ВХОД системы в его ВЫХОД, т.е. в результате этого процесса производственные ресурсы, соединяясь,

- 12. На 5-м этапе – обобщаются количественные данные, полученные на предыдущих этапах анализа. На 6-м этапе анализируются

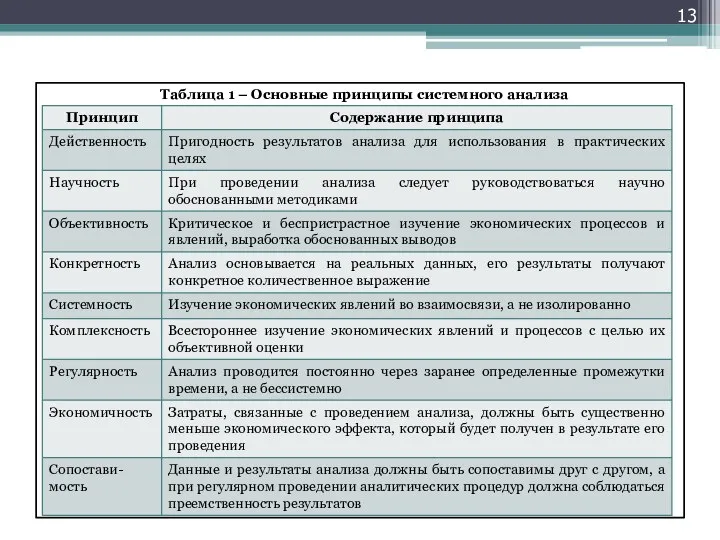

- 13. Таблица 1 – Основные принципы системного анализа

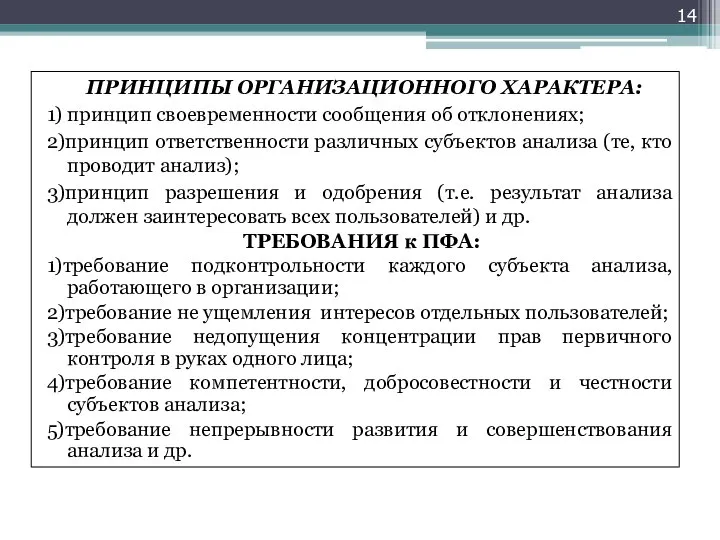

- 14. ПРИНЦИПЫ ОРГАНИЗАЦИОННОГО ХАРАКТЕРА: 1) принцип своевременности сообщения об отклонениях; 2)принцип ответственности различных субъектов анализа (те, кто

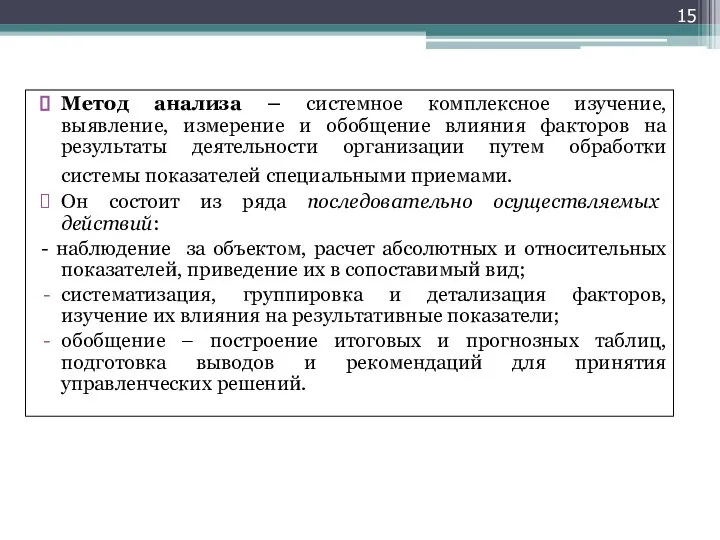

- 15. Метод анализа – системное комплексное изучение, выявление, измерение и обобщение влияния факторов на результаты деятельности организации

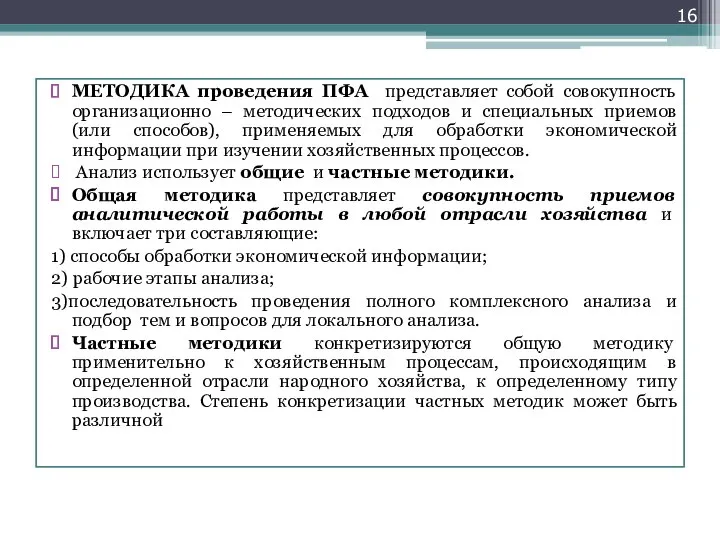

- 16. МЕТОДИКА проведения ПФА представляет собой совокупность организационно – методических подходов и специальных приемов (или способов), применяемых

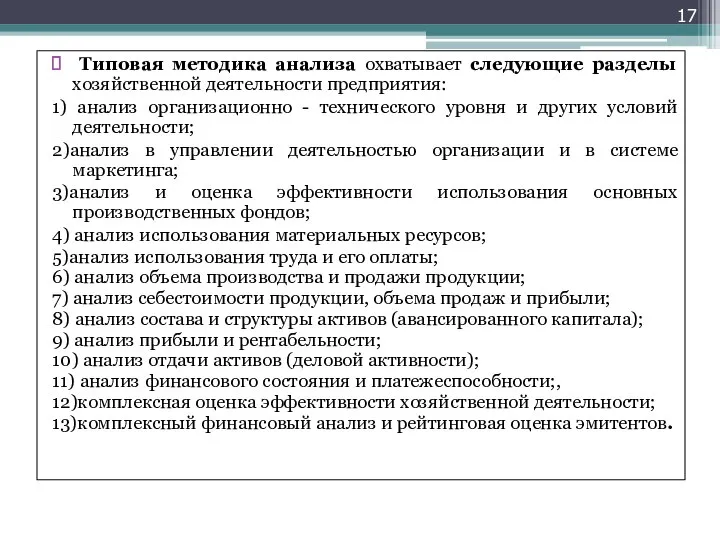

- 17. Типовая методика анализа охватывает следующие разделы хозяйственной деятельности предприятия: 1) анализ организационно - технического уровня и

- 18. 3. Информационное обеспечение ПФА Производственно – финансовый анализ базируется в основном на использовании экономической информации. Кроме

- 19. Выделяют информацию полезную и бесполезную; по применяемости – постоянную и переменную, по влиянию на источник информации

- 20. Сбор, оценка и подготовка информации – один из главных этапов анализа, предопределяющий правильность его выводов, а

- 21. Большое значение имеет и внешняя информация. Объемный блок внешней информации – законодательство. Аналитик должен не только

- 22. 2) ВНЕШНЯЯ ИНФОРМАЦИЯ, к которой относится: - нормативно – правовая база: -политическая информация, характеризующая экономическую политику

- 23. Вся необходимая информация должна быть классифицирована по группам в зависимости от связи с системой управления. Выделение

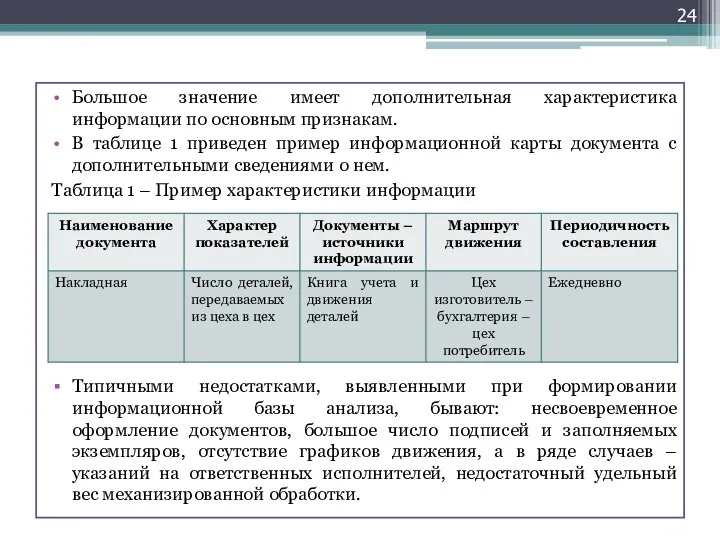

- 24. Большое значение имеет дополнительная характеристика информации по основным признакам. В таблице 1 приведен пример информационной карты

- 25. Информация для производственно – финансового анализа должна формироваться в соответствии с принципом аналитичности. Уровень аналитичности информации

- 26. 4. БЛОК – СХЕМА ПФА, ВЗАИМОСВЯЗЬ между БЛОКАМИ Информационной базой ПФА является также система показателей, которая

- 27. БЛОК 1. Анализ организационно-технического уровня и других условий производства В основу показателей положен организационно – технический

- 28. БЛОК 2. Анализ и оценка эффективности использования основных производственных средств (фондов) Основными обобщающими (синтетическими) показателями состояния

- 29. БЛОК 3. Анализ и оценка эффективности использования оборотных средств Основными выходными показателями о состоянии и использовании

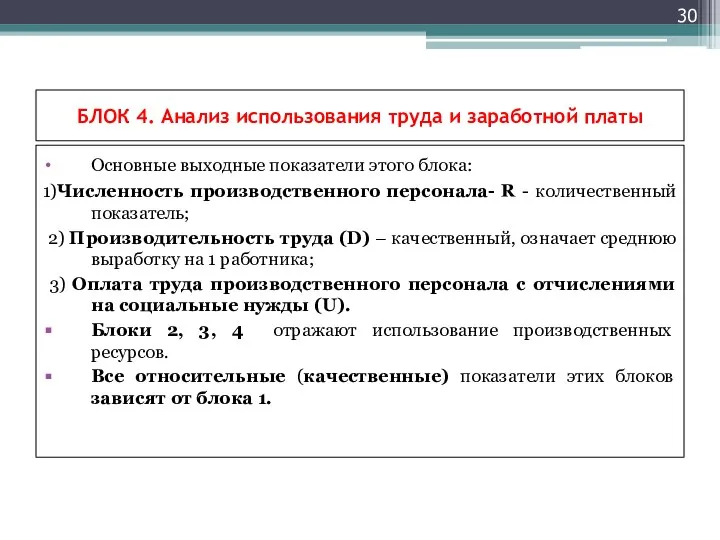

- 30. БЛОК 4. Анализ использования труда и заработной платы Основные выходные показатели этого блока: 1)Численность производственного персонала-

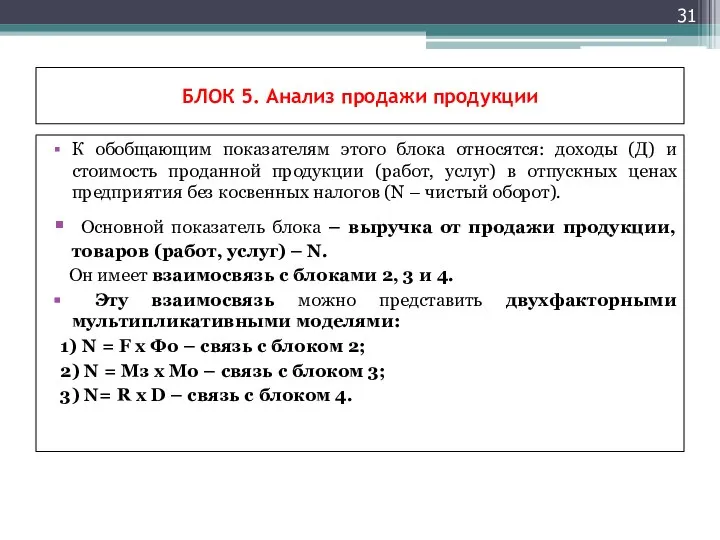

- 31. БЛОК 5. Анализ продажи продукции К обобщающим показателям этого блока относятся: доходы (Д) и стоимость проданной

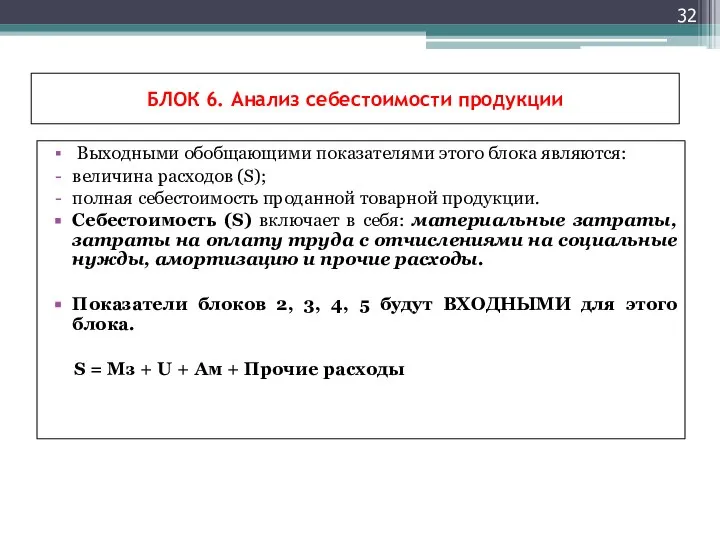

- 32. БЛОК 6. Анализ себестоимости продукции Выходными обобщающими показателями этого блока являются: величина расходов (S); полная себестоимость

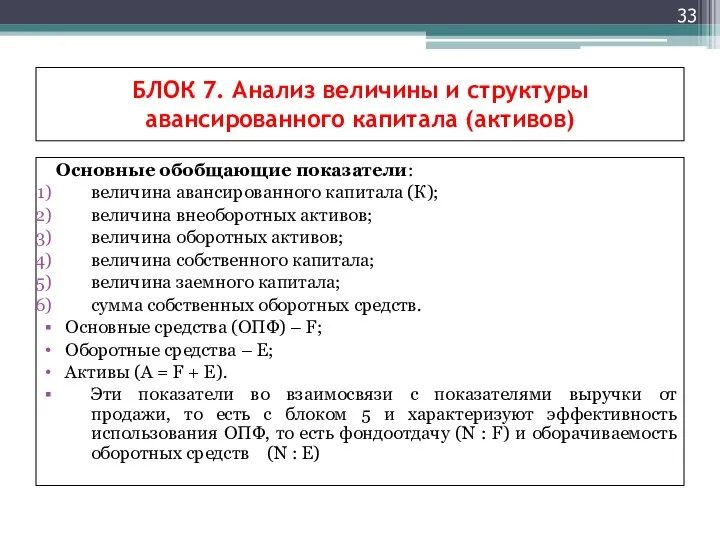

- 33. БЛОК 7. Анализ величины и структуры авансированного капитала (активов) Основные обобщающие показатели: величина авансированного капитала (К);

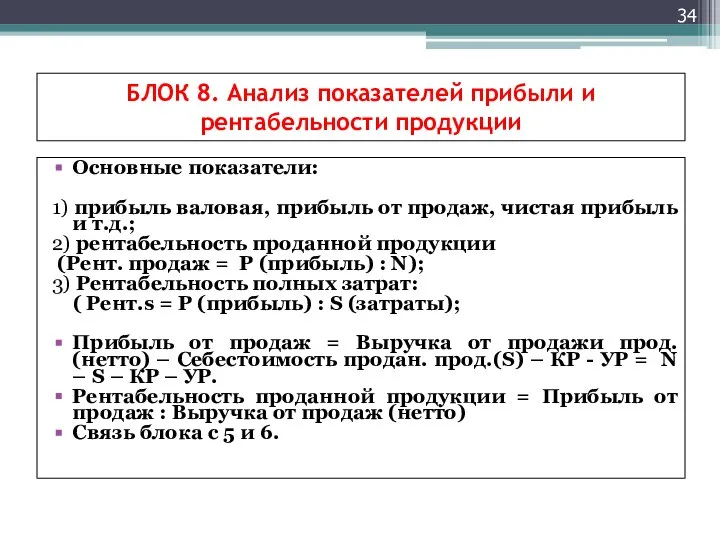

- 34. БЛОК 8. Анализ показателей прибыли и рентабельности продукции Основные показатели: 1) прибыль валовая, прибыль от продаж,

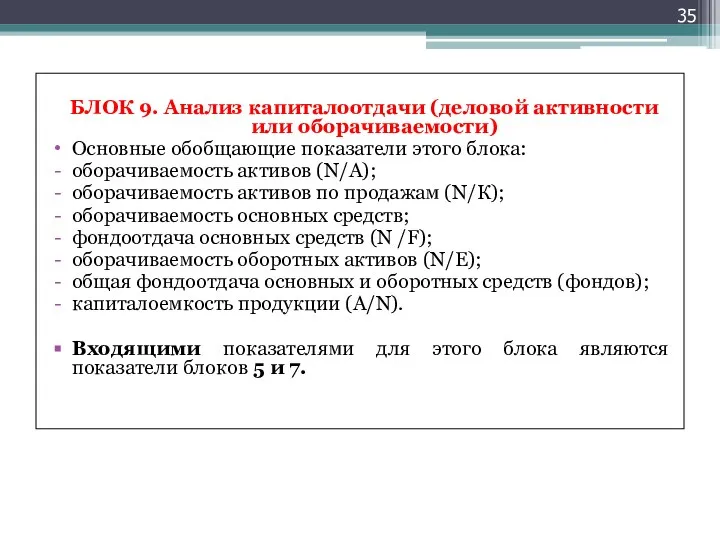

- 35. БЛОК 9. Анализ капиталоотдачи (деловой активности или оборачиваемости) Основные обобщающие показатели этого блока: оборачиваемость активов (N/А);

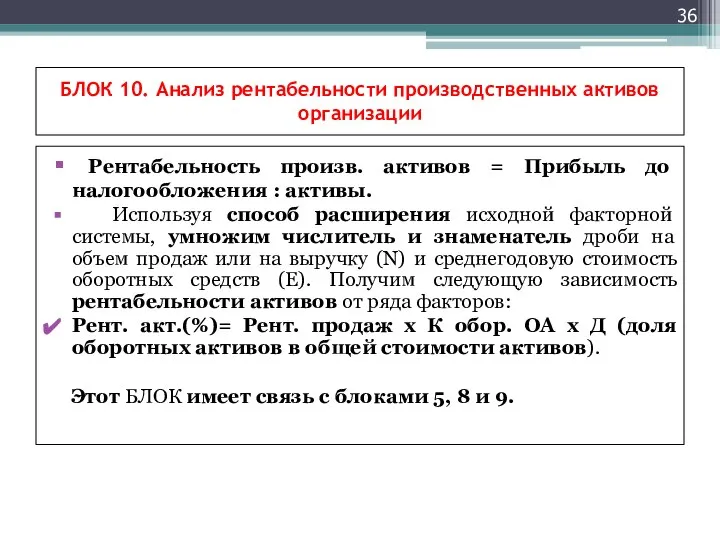

- 36. БЛОК 10. Анализ рентабельности производственных активов организации Рентабельность произв. активов = Прибыль до налогообложения : активы.

- 38. Скачать презентацию

Тема 1. ЦЕЛЬ, ЗАДАЧИ, ПРИНЦИПЫ и ЭТАПЫ ПРОВЕДЕНИЯ ПРОИЗВОДСТВЕННО –

Тема 1. ЦЕЛЬ, ЗАДАЧИ, ПРИНЦИПЫ и ЭТАПЫ ПРОВЕДЕНИЯ ПРОИЗВОДСТВЕННО –

СОДЕРЖАНИЕ ТЕМЫ

1. Предмет, цель и задачи производственно – финансового анализа (ПФА).

1. Предмет, цель и задачи производственно – финансового анализа (ПФА).

ПРЕДМЕТ, ЦЕЛЬ И ЗАДАЧИ ПФА

Термин «анализ» в переводе с греческого «разделение»

ПРЕДМЕТ, ЦЕЛЬ И ЗАДАЧИ ПФА

Термин «анализ» в переводе с греческого «разделение»

Производственно – финансовый анализ охватывает все стороны деятельности предприятия и его

Производственно – финансовый анализ охватывает все стороны деятельности предприятия и его

Также целью анализа является поиск и измерение резервов повышения эффективности производства,

Также целью анализа является поиск и измерение резервов повышения эффективности производства,

ЭТАПЫ ПРОВЕДЕНИЯ КЭАХД:

1) определение целей и задач ПФА (целевой этап);

2)

ЭТАПЫ ПРОВЕДЕНИЯ КЭАХД:

1) определение целей и задач ПФА (целевой этап);

2)

2. ОСНОВНЫЕ ПРИНЦИПЫ и МЕТОДИКА проведения производственно – финансового анализа

Принципами проведения

2. ОСНОВНЫЕ ПРИНЦИПЫ и МЕТОДИКА проведения производственно – финансового анализа

Принципами проведения

В процессе анализа первичная информация проходит аналитическую обработку: проводится сравнение достигнутых

В процессе анализа первичная информация проходит аналитическую обработку: проводится сравнение достигнутых

Системный подход предусматривает в изучении явлений и процессов их максимальную детализацию

Системный подход предусматривает в изучении явлений и процессов их максимальную детализацию

Производственный процесс переводит ВХОД системы в его ВЫХОД, т.е. в результате

Производственный процесс переводит ВХОД системы в его ВЫХОД, т.е. в результате

На 5-м этапе – обобщаются количественные данные, полученные на предыдущих этапах

На 5-м этапе – обобщаются количественные данные, полученные на предыдущих этапах

Таблица 1 – Основные принципы системного анализа

Таблица 1 – Основные принципы системного анализа

ПРИНЦИПЫ ОРГАНИЗАЦИОННОГО ХАРАКТЕРА:

1) принцип своевременности сообщения об отклонениях;

2)принцип ответственности

ПРИНЦИПЫ ОРГАНИЗАЦИОННОГО ХАРАКТЕРА:

1) принцип своевременности сообщения об отклонениях;

2)принцип ответственности

Метод анализа – системное комплексное изучение, выявление, измерение и обобщение влияния

Метод анализа – системное комплексное изучение, выявление, измерение и обобщение влияния

МЕТОДИКА проведения ПФА представляет собой совокупность организационно – методических подходов и

МЕТОДИКА проведения ПФА представляет собой совокупность организационно – методических подходов и

Типовая методика анализа охватывает следующие разделы хозяйственной деятельности предприятия:

1) анализ

Типовая методика анализа охватывает следующие разделы хозяйственной деятельности предприятия:

1) анализ

3. Информационное обеспечение ПФА

Производственно – финансовый анализ базируется в основном на

3. Информационное обеспечение ПФА

Производственно – финансовый анализ базируется в основном на

Выделяют информацию полезную и бесполезную; по применяемости – постоянную и переменную,

Выделяют информацию полезную и бесполезную; по применяемости – постоянную и переменную,

Сбор, оценка и подготовка информации – один из главных этапов анализа,

Сбор, оценка и подготовка информации – один из главных этапов анализа,

Большое значение имеет и внешняя информация.

Объемный блок внешней информации – законодательство.

Аналитик

Большое значение имеет и внешняя информация.

Объемный блок внешней информации – законодательство.

Аналитик

2) ВНЕШНЯЯ ИНФОРМАЦИЯ, к которой относится:

- нормативно – правовая база:

2) ВНЕШНЯЯ ИНФОРМАЦИЯ, к которой относится:

- нормативно – правовая база:

Вся необходимая информация должна быть классифицирована по группам в зависимости от

Вся необходимая информация должна быть классифицирована по группам в зависимости от

Большое значение имеет дополнительная характеристика информации по основным признакам.

В таблице 1

Большое значение имеет дополнительная характеристика информации по основным признакам.

В таблице 1

Информация для производственно – финансового анализа должна формироваться в соответствии с

Информация для производственно – финансового анализа должна формироваться в соответствии с

4. БЛОК – СХЕМА ПФА, ВЗАИМОСВЯЗЬ между БЛОКАМИ

Информационной базой ПФА

4. БЛОК – СХЕМА ПФА, ВЗАИМОСВЯЗЬ между БЛОКАМИ

Информационной базой ПФА

БЛОК 1. Анализ организационно-технического уровня и других условий производства

В основу

БЛОК 1. Анализ организационно-технического уровня и других условий производства

В основу

БЛОК 2. Анализ и оценка эффективности использования основных производственных средств (фондов)

Основными

БЛОК 2. Анализ и оценка эффективности использования основных производственных средств (фондов)

Основными

БЛОК 3. Анализ и оценка эффективности использования оборотных средств

Основными выходными показателями

БЛОК 3. Анализ и оценка эффективности использования оборотных средств

Основными выходными показателями

БЛОК 4. Анализ использования труда и заработной платы

Основные выходные показатели этого

БЛОК 4. Анализ использования труда и заработной платы

Основные выходные показатели этого

БЛОК 5. Анализ продажи продукции

К обобщающим показателям этого блока относятся: доходы

БЛОК 5. Анализ продажи продукции

К обобщающим показателям этого блока относятся: доходы

БЛОК 6. Анализ себестоимости продукции

Выходными обобщающими показателями этого блока являются:

величина

БЛОК 6. Анализ себестоимости продукции

Выходными обобщающими показателями этого блока являются:

величина

БЛОК 7. Анализ величины и структуры авансированного капитала (активов)

Основные обобщающие

БЛОК 7. Анализ величины и структуры авансированного капитала (активов)

Основные обобщающие

БЛОК 8. Анализ показателей прибыли и рентабельности продукции

Основные показатели:

1) прибыль валовая,

БЛОК 8. Анализ показателей прибыли и рентабельности продукции

Основные показатели:

1) прибыль валовая,

БЛОК 9. Анализ капиталоотдачи (деловой активности или оборачиваемости)

Основные обобщающие показатели этого

Основные обобщающие показатели этого

БЛОК 10. Анализ рентабельности производственных активов организации

Рентабельность произв. активов =

БЛОК 10. Анализ рентабельности производственных активов организации

Рентабельность произв. активов =

Полная занятость

Полная занятость Организационно-экономические основы управления недвижимостью

Организационно-экономические основы управления недвижимостью Деньги и их функции. (7 класс)

Деньги и их функции. (7 класс) Региональная экономика. Лекция 8. Бюджетный федерализм

Региональная экономика. Лекция 8. Бюджетный федерализм Программа действий в качестве Главы муниципального образования Город Ижевск (6 первых шагов)

Программа действий в качестве Главы муниципального образования Город Ижевск (6 первых шагов) Экономикалық талдаудың дәстүрлі тәсілдері

Экономикалық талдаудың дәстүрлі тәсілдері Жасыл экономиканың пайда болуының теориялық негіздері

Жасыл экономиканың пайда болуының теориялық негіздері Три основных вопроса в любой экономической системе

Три основных вопроса в любой экономической системе Экономика СМИ

Экономика СМИ Төртінші өнеркәсіптік революция жағдайындағы дамудың жаңа мүмкіндіктері

Төртінші өнеркәсіптік революция жағдайындағы дамудың жаңа мүмкіндіктері Безработица, причины, виды, последствия. Тренажёр для проверки знаний

Безработица, причины, виды, последствия. Тренажёр для проверки знаний Типы экономических систем

Типы экономических систем Экономический факультет

Экономический факультет Правовые режимы экономической деятельности

Правовые режимы экономической деятельности Teoria racjonalnego zachowania się konsumenta

Teoria racjonalnego zachowania się konsumenta Трудовые ресурсы предприятия. (Тема 4)

Трудовые ресурсы предприятия. (Тема 4) Структура организации (предприятия)

Структура организации (предприятия) Перспективы развития Руси Матушки

Перспективы развития Руси Матушки Фирмы в экономике

Фирмы в экономике Трансформация международных транспортных коридоров

Трансформация международных транспортных коридоров Организация экспортного контроля в Российской Федерации

Организация экспортного контроля в Российской Федерации Definice a podstata mikroekonomie, základní pojmy, principy a zákony mikroekonomie

Definice a podstata mikroekonomie, základní pojmy, principy a zákony mikroekonomie Товароведческая экспертиза

Товароведческая экспертиза Фондовый рынок

Фондовый рынок Анализ среды и выявление рисков. Методы анализа и оценки риска. Выбор областей и нахождение условий допустимых значений риска

Анализ среды и выявление рисков. Методы анализа и оценки риска. Выбор областей и нахождение условий допустимых значений риска Моя спеціальність - економіст

Моя спеціальність - економіст Конкуренция в системе рыночного хозяйства

Конкуренция в системе рыночного хозяйства Анализ внешней среды предприятия ЗАО «Костромской завод автокомпонентов»

Анализ внешней среды предприятия ЗАО «Костромской завод автокомпонентов»