- Производственные фонды. Характеристика производственных фондов. (Лекция 3)

Содержание

- 2. 1. Характеристика производственных фондов

- 3. Основные производственные фонды представляют собой средства труда, участвующие в процессе производства длительное время и сохраняющие при

- 4. Непроизводственные основные фонды имущество социального назначения К ним относятся: жилые дома; детские и спортивные учреждения; столовые;

- 5. 2. Классификация, структура и оценка основных производственных фондов

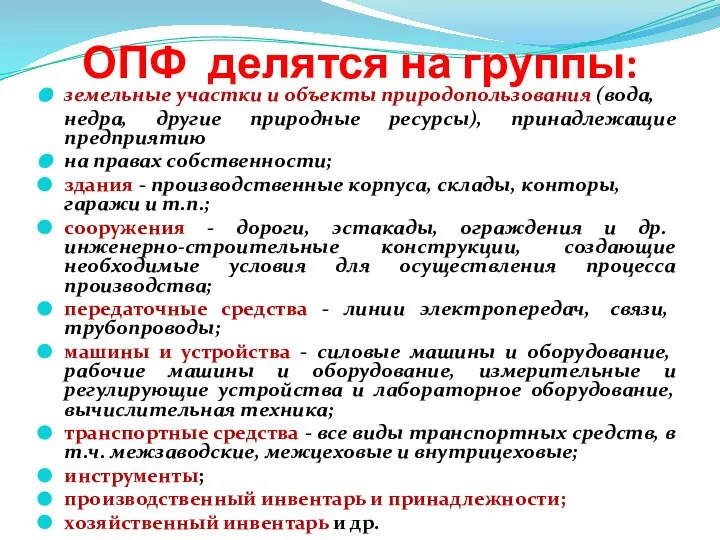

- 6. ОПФ делятся на группы: земельные участки и объекты природопользования (вода, недра, другие природные ресурсы), принадлежащие предприятию

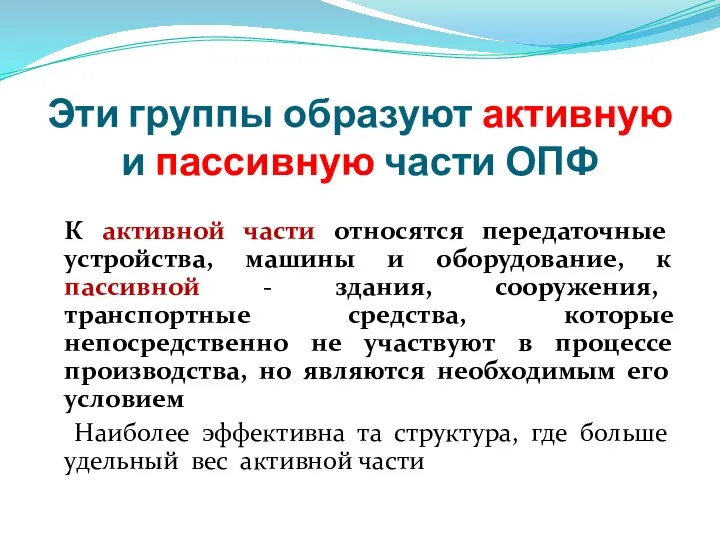

- 7. Эти группы образуют активную и пассивную части ОПФ К активной части относятся передаточные устройства, машины и

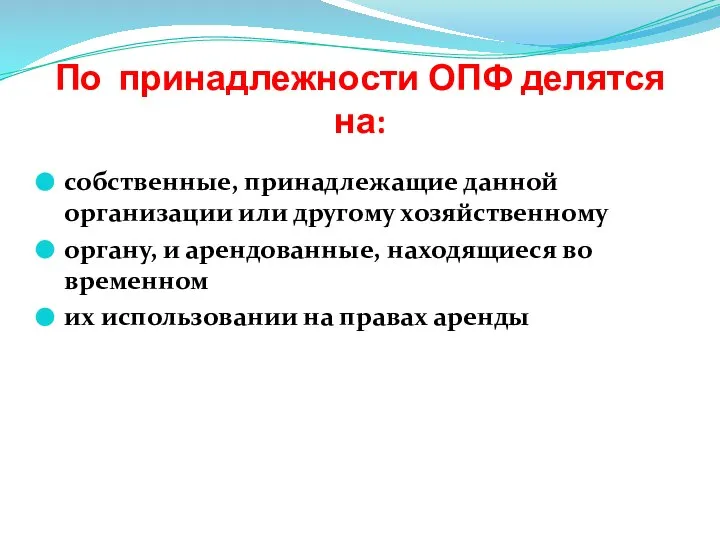

- 8. По принадлежности ОПФ делятся на: собственные, принадлежащие данной организации или другому хозяйственному органу, и арендованные, находящиеся

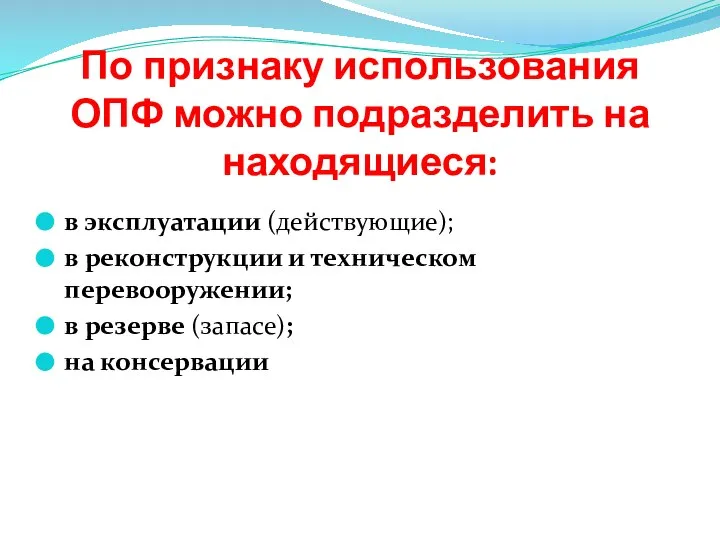

- 9. По признаку использования ОПФ можно подразделить на находящиеся: в эксплуатации (действующие); в реконструкции и техническом перевооружении;

- 10. Различают следующие структуры ОПФ: отраслевую; производственную; технологическую; возрастную и др.

- 11. Отраслевая характеризуется удельным весом стоимости ОПФ по отраслям промышленности в их суммарной балансовой стоимости по промышленности;

- 12. Структура ОПФ не одинакова на предприятиях различных отраслей промышленности Например, доля зданий в общей стоимости ОПФ

- 13. На структуру ОПФ влияют следующие факторы: специализация и концентрация производства; особенности производственного процесса; уровень механизации и

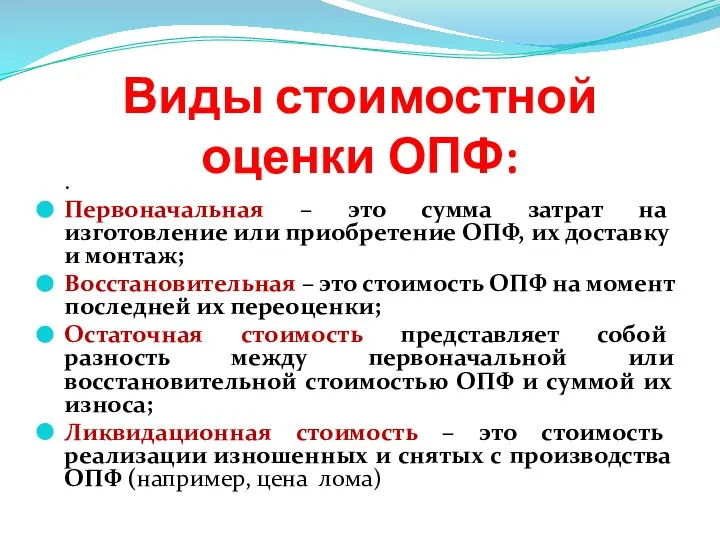

- 14. Виды стоимостной оценки ОПФ: . Первоначальная – это сумма затрат на изготовление или приобретение ОПФ, их

- 15. 3. Воспроизводство ОПФ

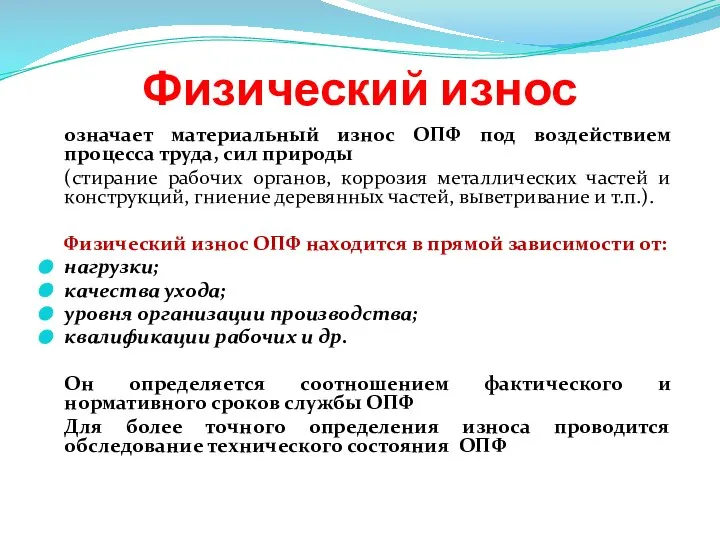

- 16. Физический износ означает материальный износ ОПФ под воздействием процесса труда, сил природы (стирание рабочих органов, коррозия

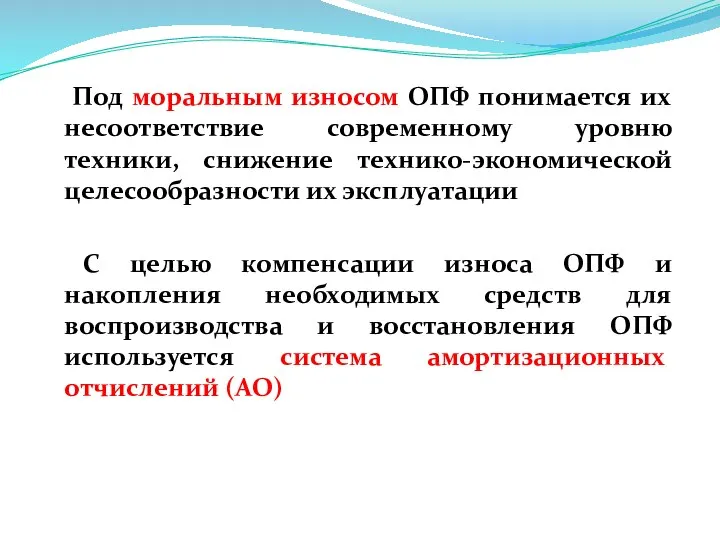

- 17. Под моральным износом ОПФ понимается их несоответствие современному уровню техники, снижение технико-экономической целесообразности их эксплуатации С

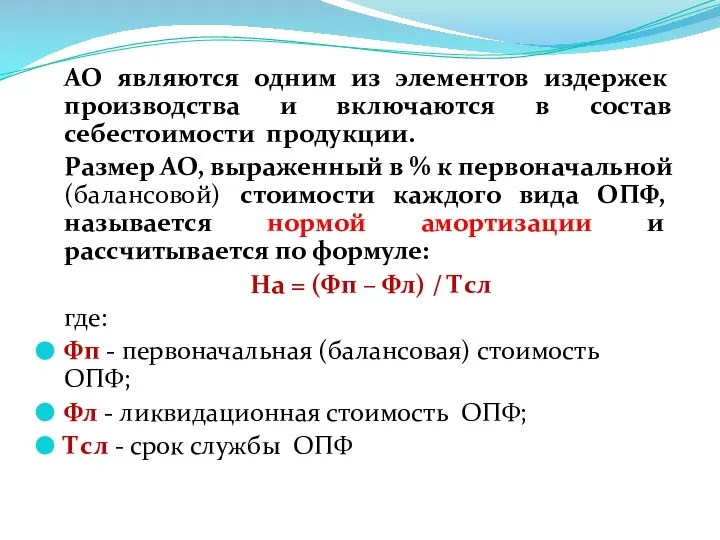

- 18. АО являются одним из элементов издержек производства и включаются в состав себестоимости продукции. Размер АО, выраженный

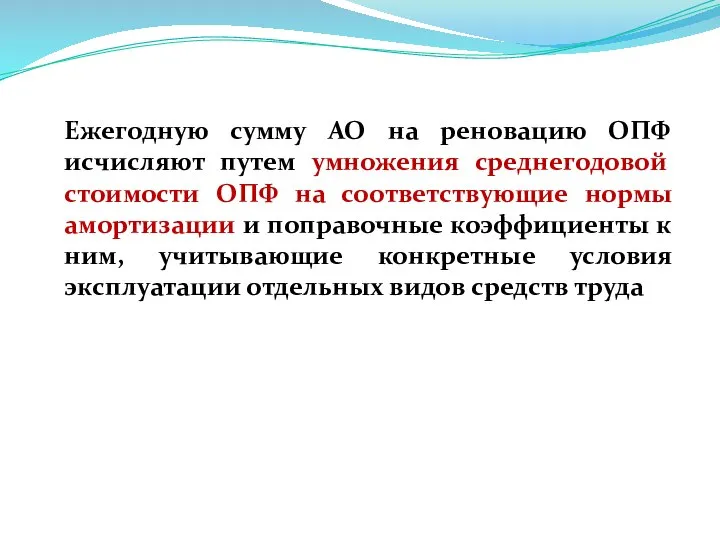

- 19. Ежегодную сумму АО на реновацию ОПФ исчисляют путем умножения среднегодовой стоимости ОПФ на соответствующие нормы амортизации

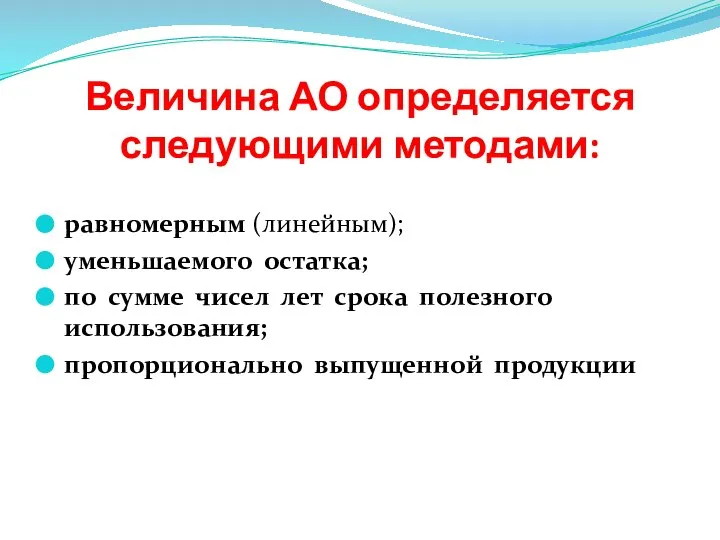

- 20. Величина АО определяется следующими методами: равномерным (линейным); уменьшаемого остатка; по сумме чисел лет срока полезного использования;

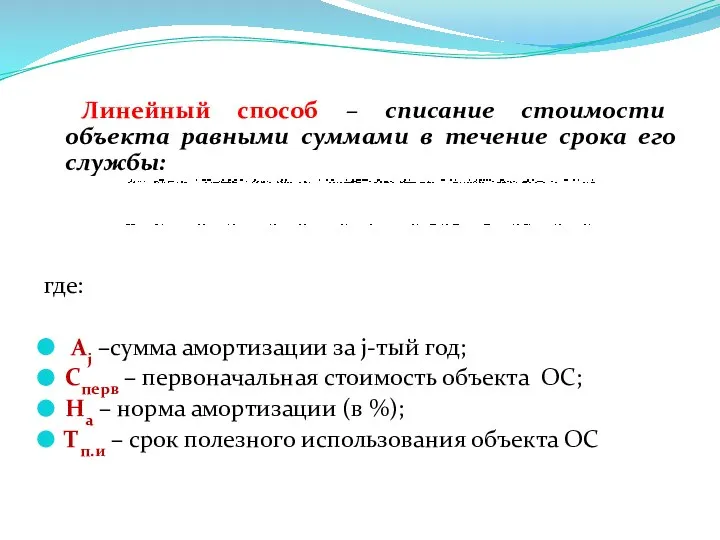

- 21. Линейный способ – списание стоимости объекта равными суммами в течение срока его службы: где: Аj –сумма

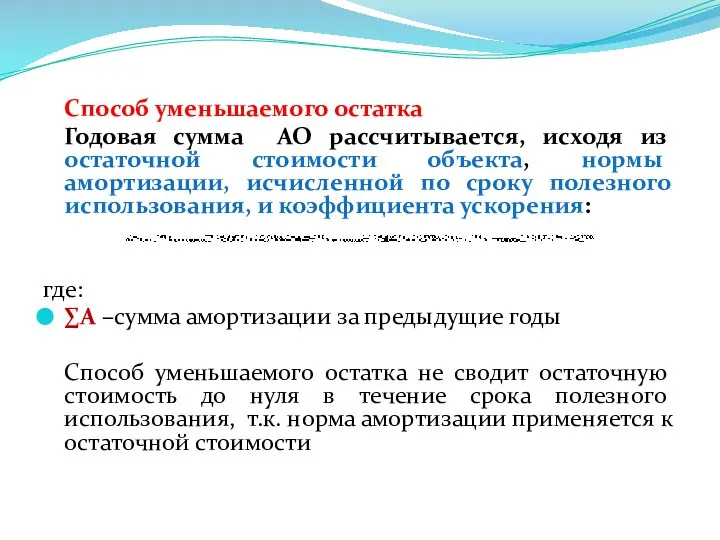

- 22. Способ уменьшаемого остатка Годовая сумма АО рассчитывается, исходя из остаточной стоимости объекта, нормы амортизации, исчисленной по

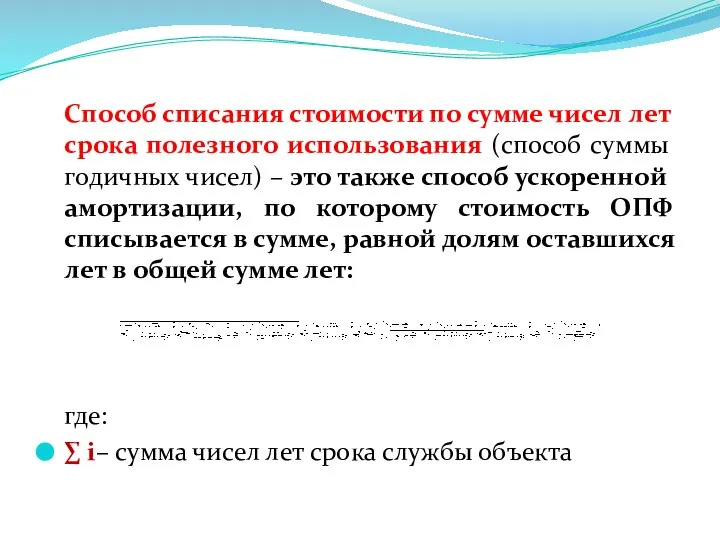

- 23. Способ списания стоимости по сумме чисел лет срока полезного использования (способ суммы годичных чисел) – это

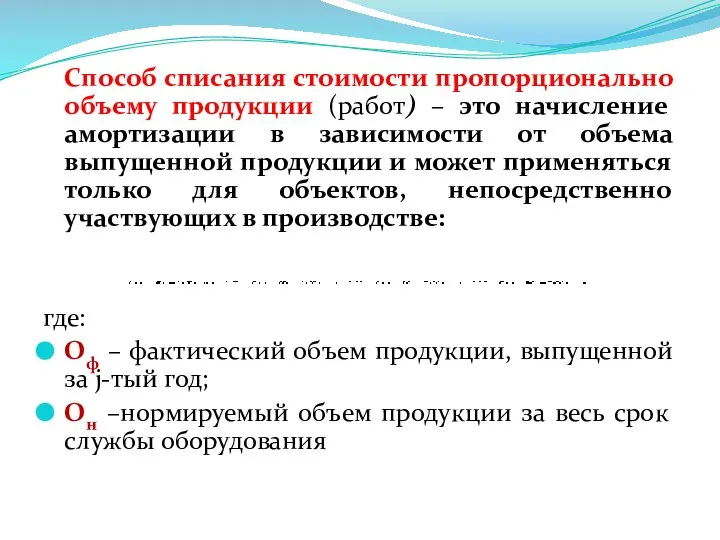

- 24. Способ списания стоимости пропорционально объему продукции (работ) – это начисление амортизации в зависимости от объема выпущенной

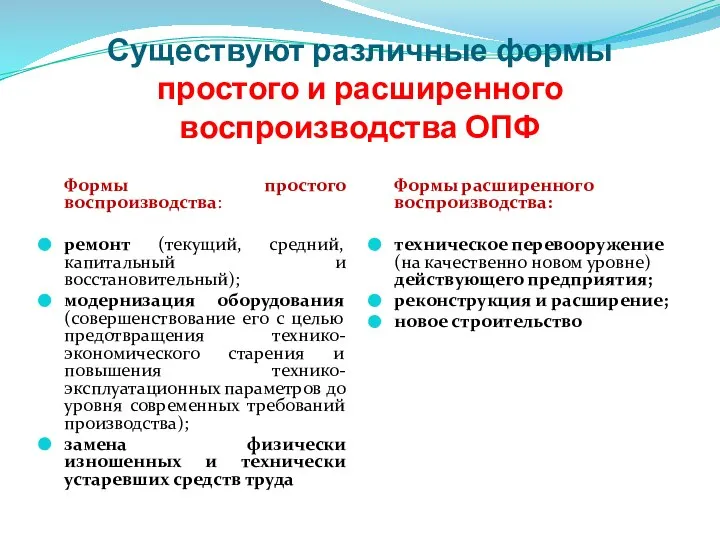

- 25. Существуют различные формы простого и расширенного воспроизводства ОПФ Формы простого воспроизводства: ремонт (текущий, средний, капитальный и

- 26. 4. Производственная мощность предприятия

- 27. Производственная мощность предприятия – максимально возможный годовой (суточный, сменный) выпуск продукции (или объем переработки сырья) в

- 28. Для измерения производственной мощности используются натуральные и условно-натуральные измерители (тонны, штуки, метры, тысячи условных банок и

- 29. Различают 3 вида мощности: проектную (предусмотренную проектом строительства или реконструкции); текущую (фактически достигнутую); резервную (для покрытия

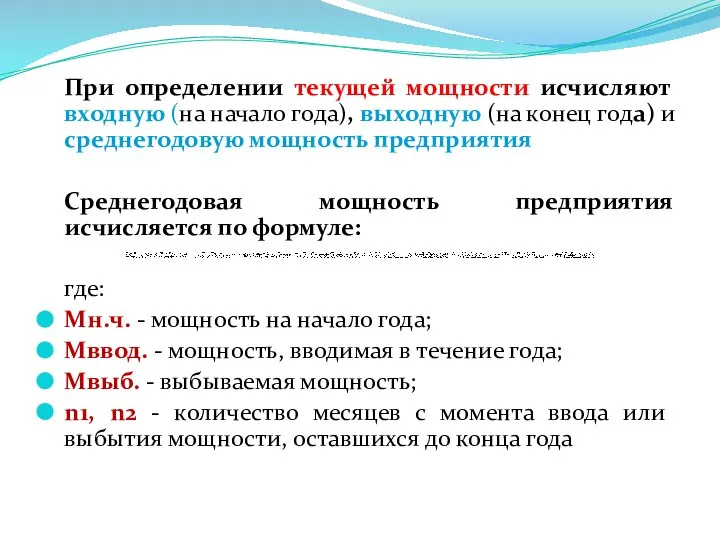

- 30. При определении текущей мощности исчисляют входную (на начало года), выходную (на конец года) и среднегодовую мощность

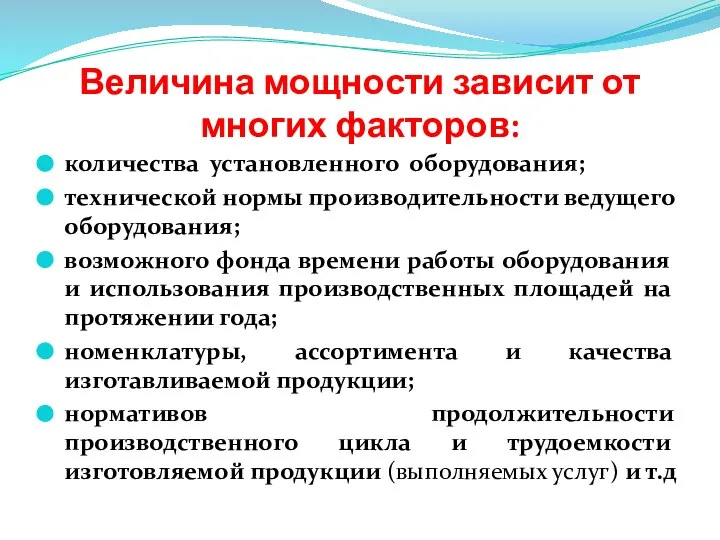

- 31. Величина мощности зависит от многих факторов: количества установленного оборудования; технической нормы производительности ведущего оборудования; возможного фонда

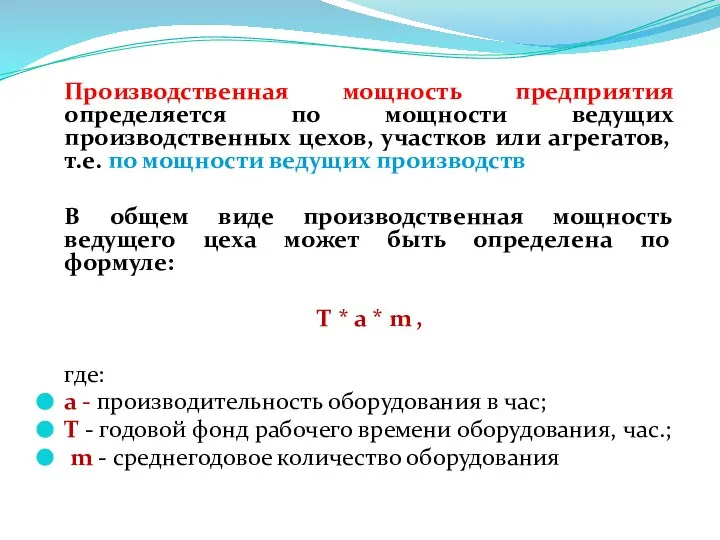

- 32. Производственная мощность предприятия определяется по мощности ведущих производственных цехов, участков или агрегатов, т.е. по мощности ведущих

- 33. 5. Эффективность воспроизводства и использования ОПФ и производственных мощностей

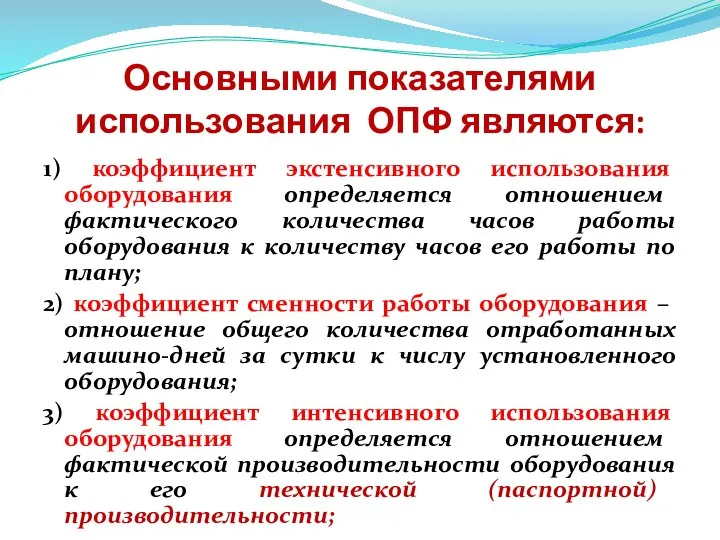

- 34. Основными показателями использования ОПФ являются: 1) коэффициент экстенсивного использования оборудования определяется отношением фактического количества часов работы

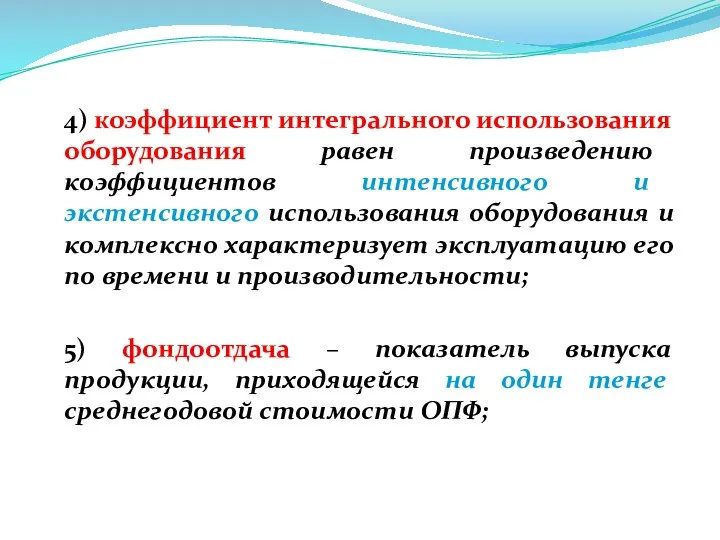

- 35. 4) коэффициент интегрального использования оборудования равен произведению коэффициентов интенсивного и экстенсивного использования оборудования и комплексно характеризует

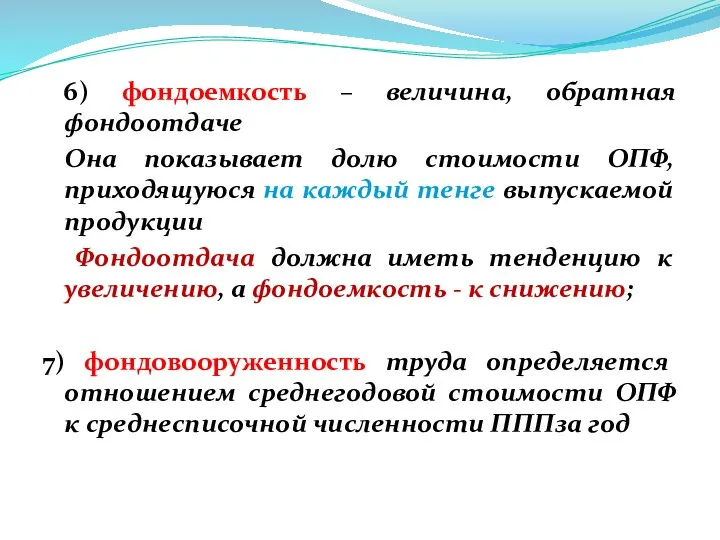

- 36. 6) фондоемкость – величина, обратная фондоотдаче Она показывает долю стоимости ОПФ, приходящуюся на каждый тенге выпускаемой

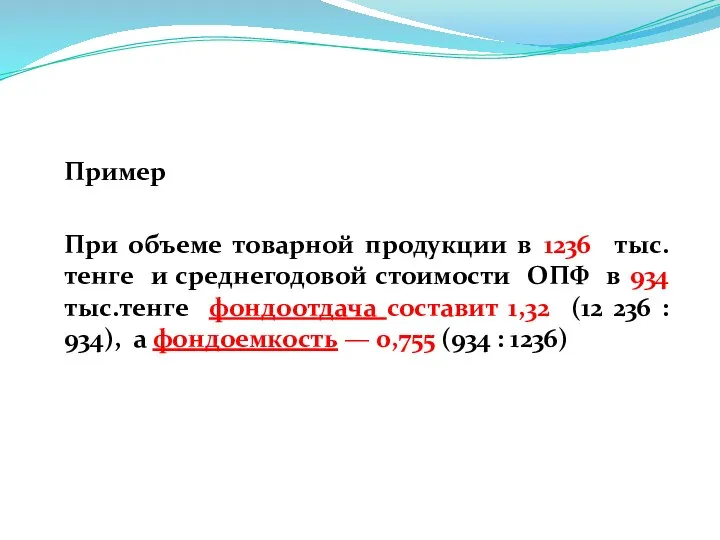

- 37. Пример При объеме товарной продукции в 1236 тыс. тенге и среднегодовой стоимости ОПФ в 934 тыс.тенге

- 38. Для анализа движения основных средств используются следующие показатели: Коэффициент поступления (ввода) Квв:

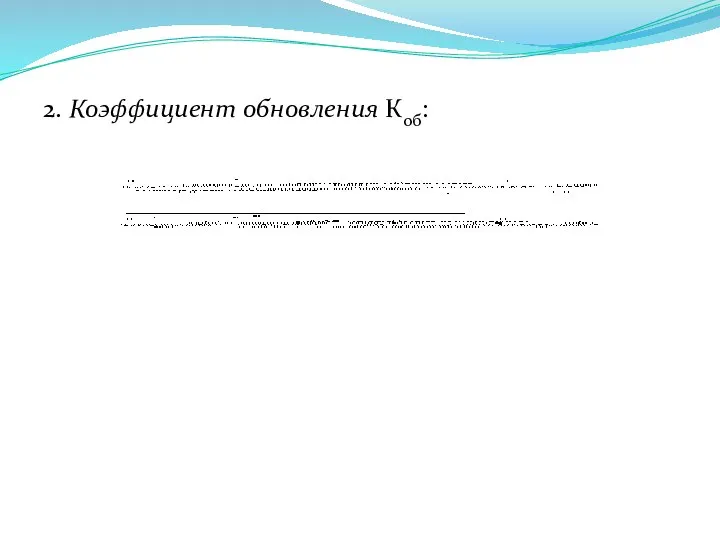

- 39. 2. Коэффициент обновления Коб:

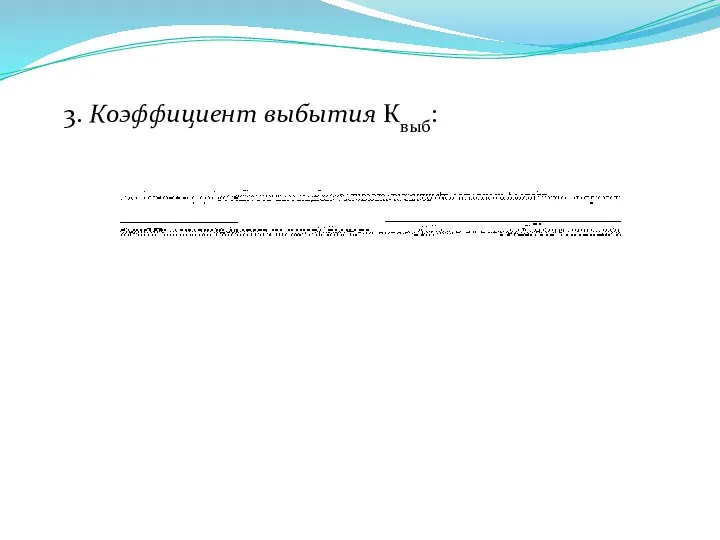

- 40. 3. Коэффициент выбытия Квыб:

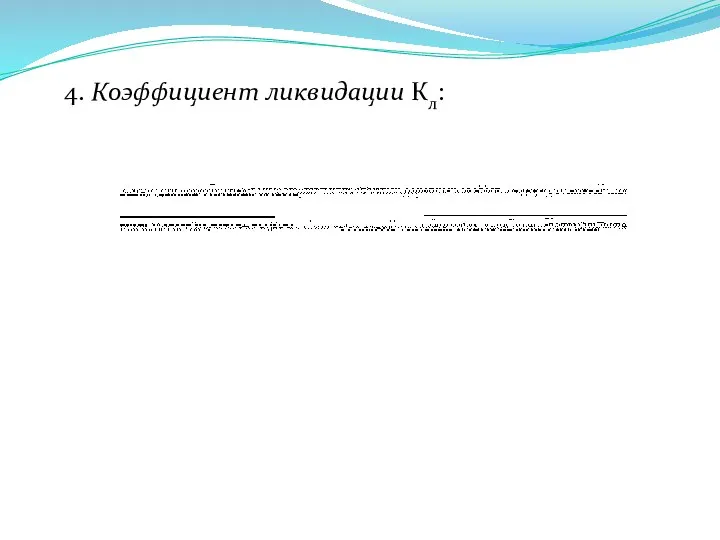

- 41. 4. Коэффициент ликвидации Кл:

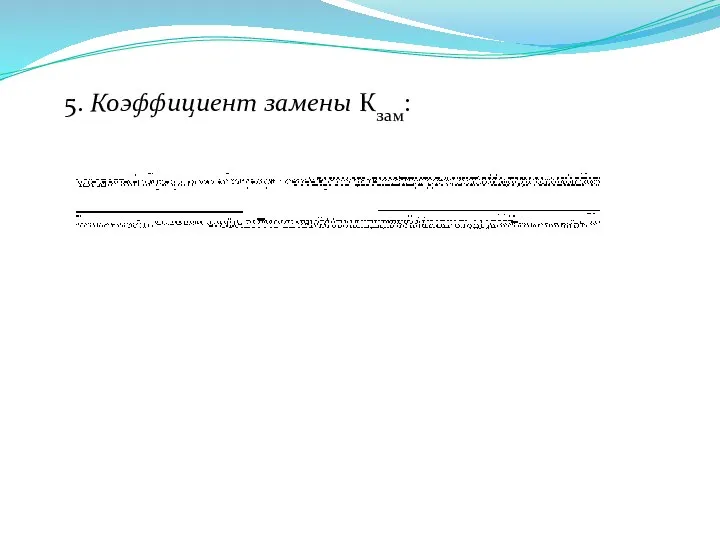

- 42. 5. Коэффициент замены Кзам:

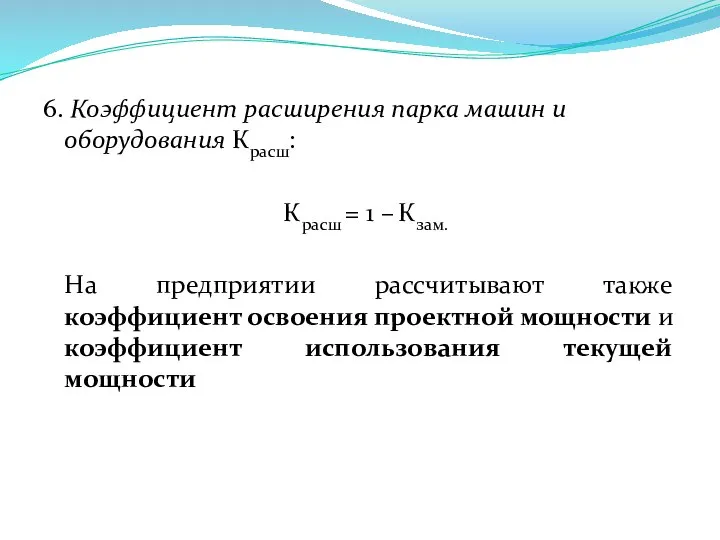

- 43. 6. Коэффициент расширения парка машин и оборудования Красш: Красш = 1 – Кзам. На предприятии рассчитывают

- 45. Скачать презентацию

1. Характеристика производственных фондов

1. Характеристика производственных фондов

Основные производственные фонды

представляют собой средства труда, участвующие в процессе производства

Основные производственные фонды

представляют собой средства труда, участвующие в процессе производства

Непроизводственные основные фонды

имущество социального назначения

К ним относятся:

жилые дома;

детские

Непроизводственные основные фонды

имущество социального назначения

К ним относятся:

жилые дома;

детские

2. Классификация, структура и оценка основных производственных фондов

2. Классификация, структура и оценка основных производственных фондов

ОПФ делятся на группы:

земельные участки и объекты природопользования (вода,

недра, другие природные

ОПФ делятся на группы:

земельные участки и объекты природопользования (вода,

недра, другие природные

Эти группы образуют активную и пассивную части ОПФ

К активной части относятся

Эти группы образуют активную и пассивную части ОПФ

К активной части относятся

По принадлежности ОПФ делятся на:

собственные, принадлежащие данной организации или другому хозяйственному

органу,

По принадлежности ОПФ делятся на:

собственные, принадлежащие данной организации или другому хозяйственному

органу,

По признаку использования ОПФ можно подразделить на находящиеся:

в эксплуатации (действующие);

в реконструкции

По признаку использования ОПФ можно подразделить на находящиеся:

в эксплуатации (действующие);

в реконструкции

Различают следующие структуры ОПФ:

отраслевую;

производственную;

технологическую;

возрастную и др.

Различают следующие структуры ОПФ:

отраслевую;

производственную;

технологическую;

возрастную и др.

Отраслевая характеризуется

удельным весом стоимости ОПФ по отраслям

промышленности в их суммарной балансовой

Отраслевая характеризуется

удельным весом стоимости ОПФ по отраслям

промышленности в их суммарной балансовой

Структура ОПФ не одинакова на предприятиях различных отраслей промышленности

Например, доля

Структура ОПФ не одинакова на предприятиях различных отраслей промышленности

Например, доля

На структуру ОПФ влияют следующие факторы:

специализация и концентрация производства;

особенности производственного процесса;

На структуру ОПФ влияют следующие факторы:

специализация и концентрация производства;

особенности производственного процесса;

Виды стоимостной оценки ОПФ:

.

Первоначальная – это сумма затрат на изготовление или

Виды стоимостной оценки ОПФ:

.

Первоначальная – это сумма затрат на изготовление или

3. Воспроизводство ОПФ

3. Воспроизводство ОПФ

Физический износ

означает материальный износ ОПФ под воздействием процесса труда, сил природы

Физический износ

означает материальный износ ОПФ под воздействием процесса труда, сил природы

Под моральным износом ОПФ понимается их несоответствие современному уровню техники,

Под моральным износом ОПФ понимается их несоответствие современному уровню техники,

АО являются одним из элементов издержек производства и включаются в состав

АО являются одним из элементов издержек производства и включаются в состав

Ежегодную сумму АО на реновацию ОПФ исчисляют путем умножения среднегодовой стоимости

Ежегодную сумму АО на реновацию ОПФ исчисляют путем умножения среднегодовой стоимости

Величина АО определяется следующими методами:

равномерным (линейным);

уменьшаемого остатка;

по сумме чисел лет срока

Величина АО определяется следующими методами:

равномерным (линейным);

уменьшаемого остатка;

по сумме чисел лет срока

Линейный способ – списание стоимости объекта равными суммами в течение

Линейный способ – списание стоимости объекта равными суммами в течение

Способ уменьшаемого остатка

Годовая сумма АО рассчитывается, исходя из остаточной стоимости

Способ уменьшаемого остатка

Годовая сумма АО рассчитывается, исходя из остаточной стоимости

Способ списания стоимости по сумме чисел лет срока полезного использования (способ

Способ списания стоимости по сумме чисел лет срока полезного использования (способ

Способ списания стоимости пропорционально объему продукции (работ) – это начисление

Способ списания стоимости пропорционально объему продукции (работ) – это начисление

Существуют различные формы простого и расширенного воспроизводства ОПФ

Формы простого воспроизводства:

ремонт (текущий,

Существуют различные формы простого и расширенного воспроизводства ОПФ

Формы простого воспроизводства:

ремонт (текущий,

4. Производственная мощность предприятия

4. Производственная мощность предприятия

Производственная мощность предприятия –

максимально возможный годовой (суточный, сменный) выпуск продукции (или

Производственная мощность предприятия –

максимально возможный годовой (суточный, сменный) выпуск продукции (или

Для измерения производственной мощности используются натуральные и условно-натуральные измерители (тонны, штуки,

Для измерения производственной мощности используются натуральные и условно-натуральные измерители (тонны, штуки,

Различают 3 вида мощности:

проектную (предусмотренную проектом строительства или реконструкции);

текущую

Различают 3 вида мощности:

проектную (предусмотренную проектом строительства или реконструкции);

текущую

При определении текущей мощности исчисляют входную (на начало года), выходную (на

При определении текущей мощности исчисляют входную (на начало года), выходную (на

Величина мощности зависит от многих факторов:

количества установленного оборудования;

технической нормы производительности

Величина мощности зависит от многих факторов:

количества установленного оборудования;

технической нормы производительности

Производственная мощность предприятия определяется по мощности ведущих производственных цехов, участков или

Производственная мощность предприятия определяется по мощности ведущих производственных цехов, участков или

5. Эффективность воспроизводства и использования ОПФ и производственных мощностей

5. Эффективность воспроизводства и использования ОПФ и производственных мощностей

Основными показателями использования ОПФ являются:

1) коэффициент экстенсивного использования оборудования определяется отношением

Основными показателями использования ОПФ являются:

1) коэффициент экстенсивного использования оборудования определяется отношением

4) коэффициент интегрального использования оборудования равен произведению коэффициентов интенсивного и экстенсивного

4) коэффициент интегрального использования оборудования равен произведению коэффициентов интенсивного и экстенсивного

6) фондоемкость – величина, обратная фондоотдаче

Она показывает долю стоимости ОПФ,

6) фондоемкость – величина, обратная фондоотдаче

Она показывает долю стоимости ОПФ,

Пример

При объеме товарной продукции в 1236 тыс. тенге и среднегодовой стоимости

Пример

При объеме товарной продукции в 1236 тыс. тенге и среднегодовой стоимости

Для анализа движения основных средств используются следующие показатели:

Коэффициент поступления (ввода) Квв:

Для анализа движения основных средств используются следующие показатели:

Коэффициент поступления (ввода) Квв:

2. Коэффициент обновления Коб:

2. Коэффициент обновления Коб:

3. Коэффициент выбытия Квыб:

3. Коэффициент выбытия Квыб:

4. Коэффициент ликвидации Кл:

4. Коэффициент ликвидации Кл:

5. Коэффициент замены Кзам:

5. Коэффициент замены Кзам:

6. Коэффициент расширения парка машин и оборудования Красш:

Красш =

6. Коэффициент расширения парка машин и оборудования Красш:

Красш =

Исследование организации складского хозяйства и его совершенствование на предприятии ООО «ИТС Аир»

Исследование организации складского хозяйства и его совершенствование на предприятии ООО «ИТС Аир» Презентация Четвертый этап развития ЭА в России - период рыночной экономики и ее глобализации

Презентация Четвертый этап развития ЭА в России - период рыночной экономики и ее глобализации Бейтарифтік шара үлкен екі топқа бөлінеді

Бейтарифтік шара үлкен екі топқа бөлінеді План риска

План риска Презентация Ответственность сторон по договору подряда

Презентация Ответственность сторон по договору подряда Economics. Principles and applications by

Economics. Principles and applications by Экономическая наука

Экономическая наука Статистика уровня жизни населения

Статистика уровня жизни населения Становлення ринкового господарства в період становлення національних держав. Економічна думка

Становлення ринкового господарства в період становлення національних держав. Економічна думка Рабочие вопросы: временное трудоустройство подростков в свободное от учебы время

Рабочие вопросы: временное трудоустройство подростков в свободное от учебы время Завод в центре: искривление советской географии

Завод в центре: искривление советской географии Презентация Экономическое содержание налога на добавленную стоимость, его роль в формировании доходов федерального бюджета

Презентация Экономическое содержание налога на добавленную стоимость, его роль в формировании доходов федерального бюджета Теоретические предпосылки исследования экономической безопасности

Теоретические предпосылки исследования экономической безопасности Нормирование геодезических работ и нормативные документы

Нормирование геодезических работ и нормативные документы Типы экономических систем

Типы экономических систем Презентация Понятие и виды международного таможенного права

Презентация Понятие и виды международного таможенного права Прогнозирование и планирование в государственном регулировании экономики

Прогнозирование и планирование в государственном регулировании экономики Экономическое регулирование в области охраны окружающей среды. (Лекция 4)

Экономическое регулирование в области охраны окружающей среды. (Лекция 4) Платежный баланс как отражение международных валютнокредитных операций страны

Платежный баланс как отражение международных валютнокредитных операций страны Товарные запасы торгового предприятия

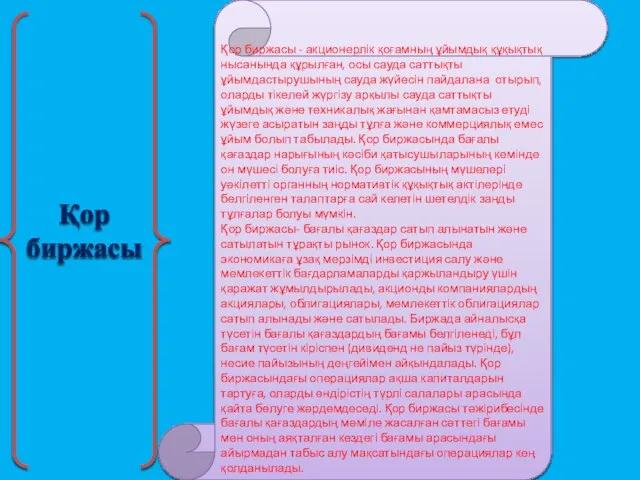

Товарные запасы торгового предприятия Қор биржасы

Қор биржасы Презентация Политические провакации

Презентация Политические провакации Экономическое назначение развития организации

Экономическое назначение развития организации Тема 4. Экономическое содержание инновационной деятельности

Тема 4. Экономическое содержание инновационной деятельности Экономика и государство. Сравнительная характеристика командной и рыночной экономики

Экономика и государство. Сравнительная характеристика командной и рыночной экономики Проблеми реформування адміністративно-територіального устрою

Проблеми реформування адміністративно-територіального устрою Оценка качества работы управляющих организаций за I полугодие 2017

Оценка качества работы управляющих организаций за I полугодие 2017 Социальная политика государства. Политика доходов. Экономика домашнего хозяйства, семьи

Социальная политика государства. Политика доходов. Экономика домашнего хозяйства, семьи