- Производственные ресурсы организации (предприятия) и эффективность их использования

Содержание

- 2. Производственный потенциал предприятия - это экономическая категория, выражающая не простое сложение четырех групп ресурсов (земельных, трудовых,

- 3. Тема 9. «Основные фонды и их эффективность». 1. Основные производственные фонды: сущность, состав, структура и классификация.

- 4. Средства труда (машины, оборудование, здания, транспортные средства) совместно с предметами труда (сырьем, материалами, полуфабрикатами, топливом) образуют

- 5. Оборотные фонды – это те средства производства, которые целиком потребляются в каждом новом производственном цикле, полностью

- 6. По времени использования все резервы делятся на текущие и перспективные, основой реализации которых являются масштабные капитальные

- 7. В зависимости от производственного назначения основные фонды делятся на группы: здания - производственные корпуса, склады, гаражи

- 8. Эти группы образуют активную и пассивную части основных производственных фондов. К активной части относятся передаточные устройства,

- 9. Учет и оценка основных фондов осуществляется в натуральной и денежной формах. Натуральная форма учета необходима для

- 10. Существует несколько видов стоимостной оценки основных фондов. Первоначальная стоимость основных фондов – это сумма затрат на

- 11. Балансовая стоимость основных фондов - это стоимость, по которой они учитываются в балансе предприятия по данным

- 12. В нашей стране переоценка основных фондов осуществляется ежегодно (на 1 января). Современная и объективная переоценка основных

- 13. Индексный метод предусматривает индексацию балансовой стоимости отдельных объектов с применением индексов изменения стоимости основных средств, дифференцированных

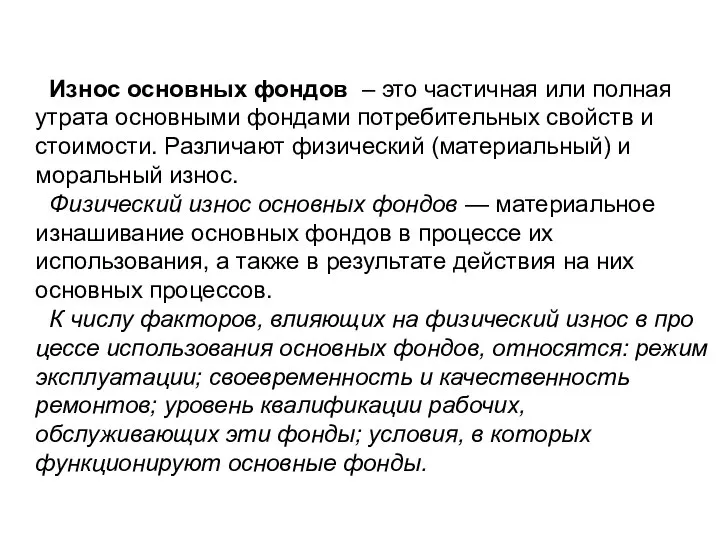

- 14. Износ основных фондов – это частичная или полная утрата основными фондами потребительных свойств и стоимости. Различают

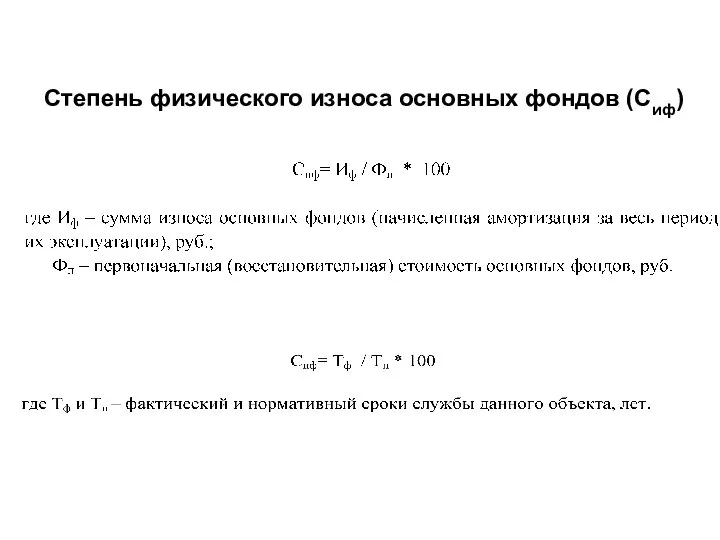

- 15. Степень физического износа основных фондов (Сиф)

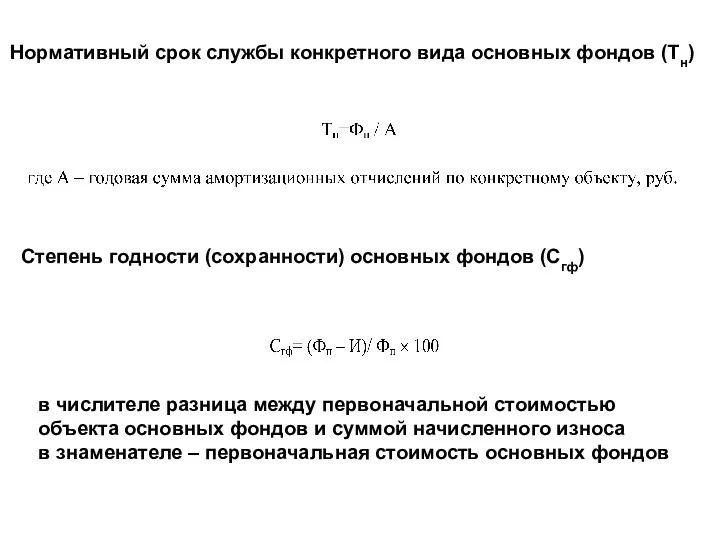

- 16. Нормативный срок службы конкретного вида основных фондов (Тн) Степень годности (сохранности) основных фондов (Сгф) в числителе

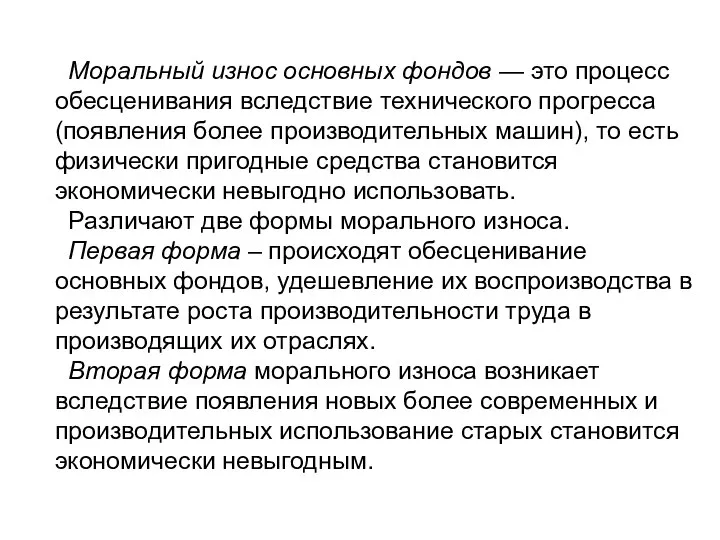

- 17. Моральный износ основных фондов — это процесс обесценивания вследствие технического прогресса (появления более производительных машин), то

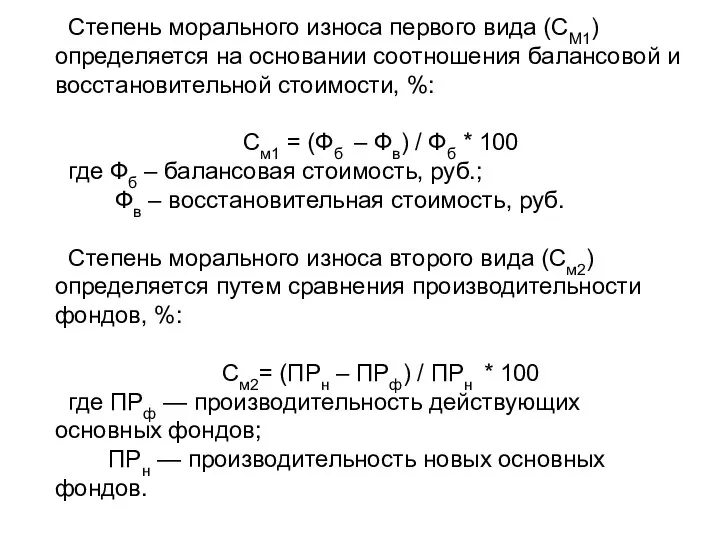

- 18. Степень морального износа первого вида (СМ1) определяется на основании соотношения балансовой и восстановительной стоимости, %: См1

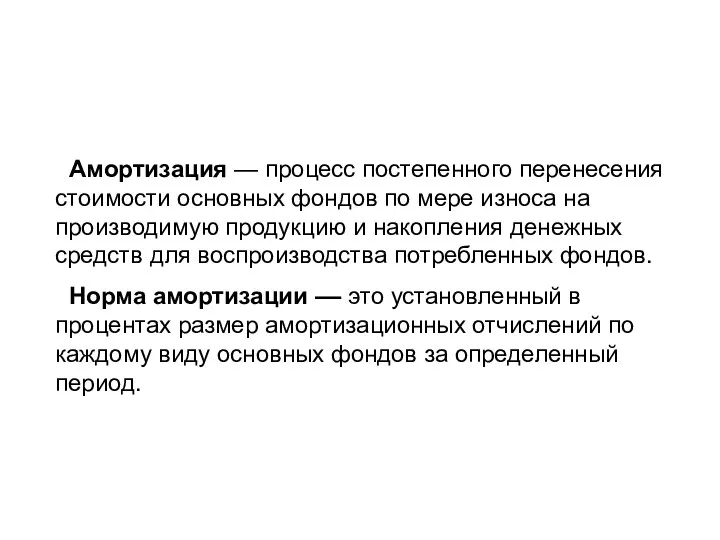

- 19. Амортизация — процесс постепенного перенесения стоимости основных фондов по мере износа на производимую продукцию и накопления

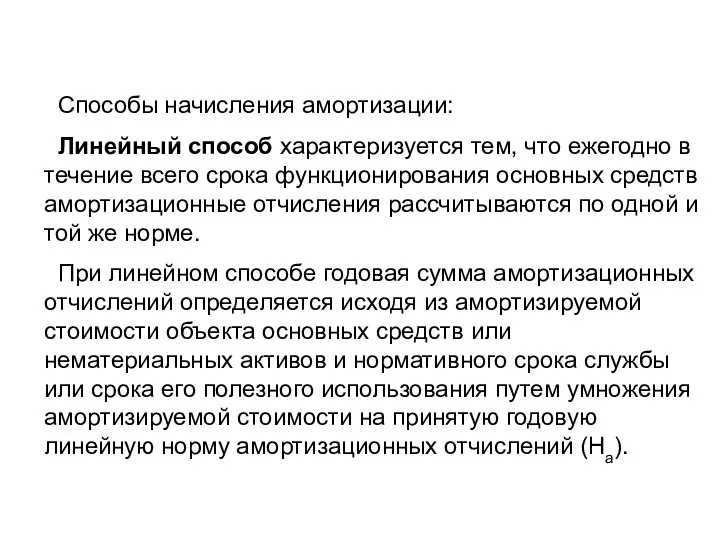

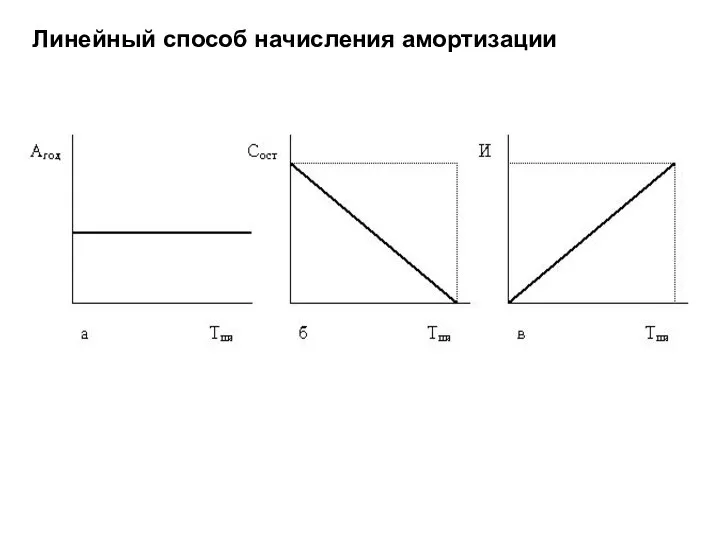

- 20. Способы начисления амортизации: Линейный способ характеризуется тем, что ежегодно в течение всего срока функционирования основных средств

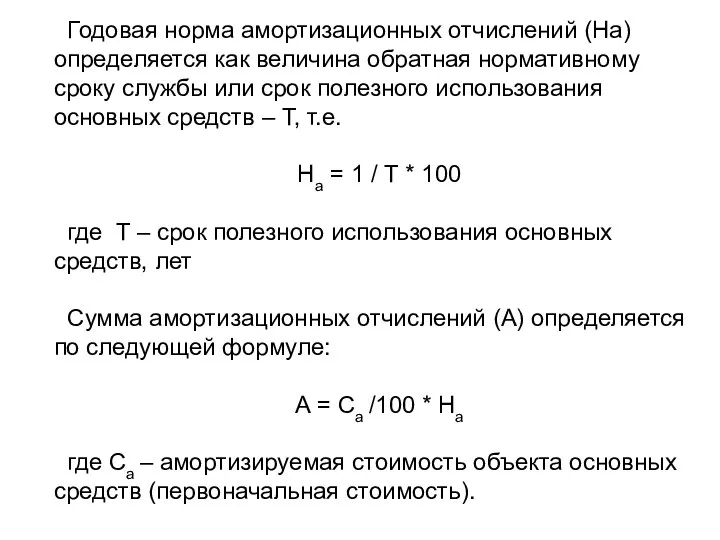

- 21. Годовая норма амортизационных отчислений (На) определяется как величина обратная нормативному сроку службы или срок полезного использования

- 22. Если остаточная стоимость актива равна нулю, то это не означает, цена компьютера стала равной нулю. Этот

- 23. Линейный способ начисления амортизации

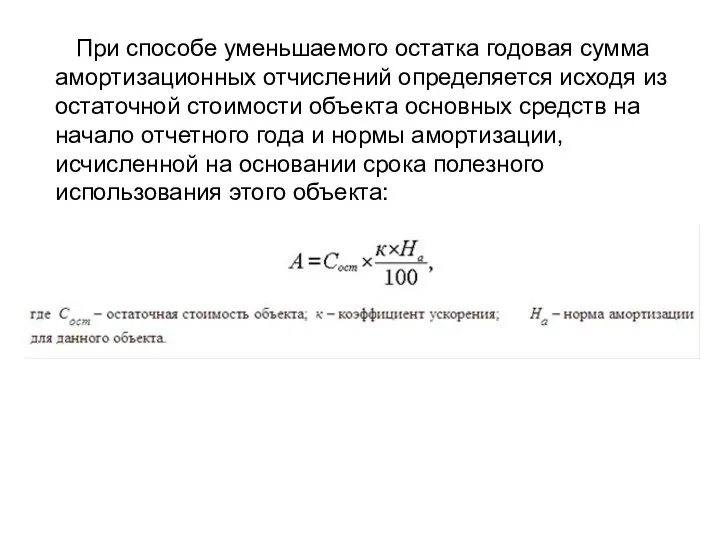

- 24. При способе уменьшаемого остатка годовая сумма амортизационных отчислений определяется исходя из остаточной стоимости объекта основных средств

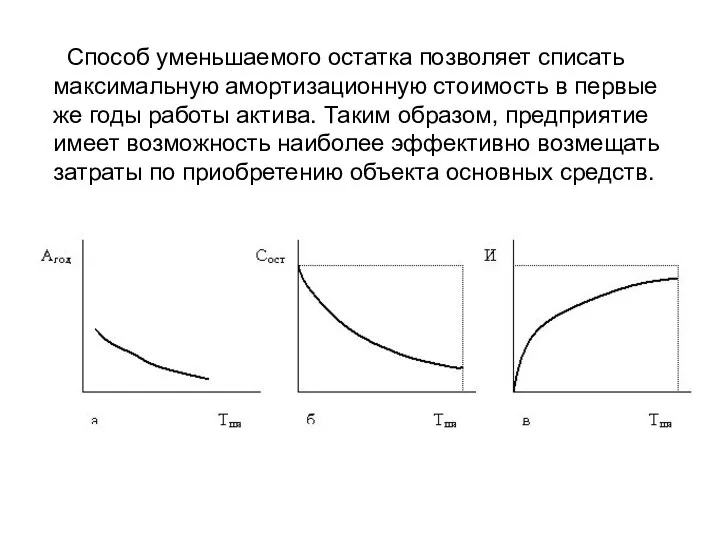

- 25. Способ уменьшаемого остатка позволяет списать максимальную амортизационную стоимость в первые же годы работы актива. Таким образом,

- 26. При ускоренном способе основная часть начислений осуществляется в первые годы эксплуатации, амортизационный период сокращается, создаются условия

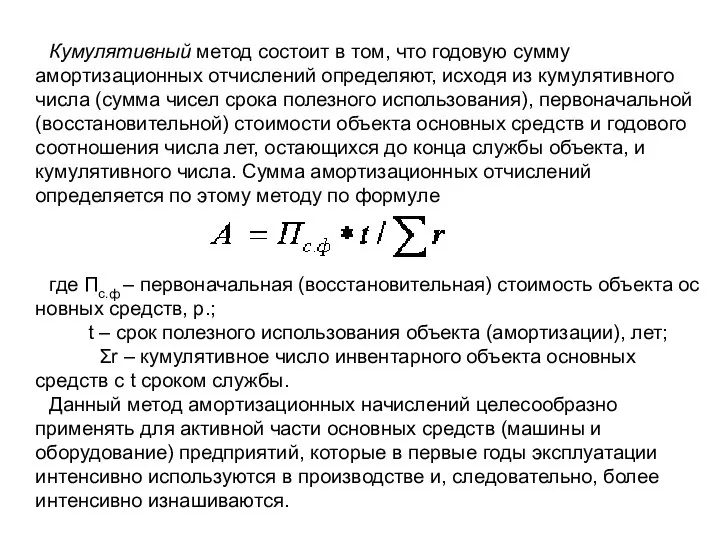

- 27. Кумулятивный метод состоит в том, что годовую сумму амортизационных отчислений определяют, исходя из кумулятивного числа (сумма

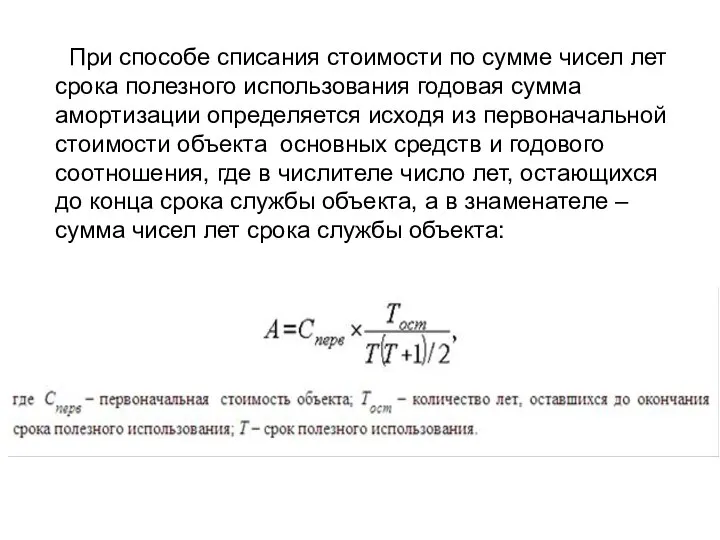

- 28. При способе списания стоимости по сумме чисел лет срока полезного использования годовая сумма амортизации определяется исходя

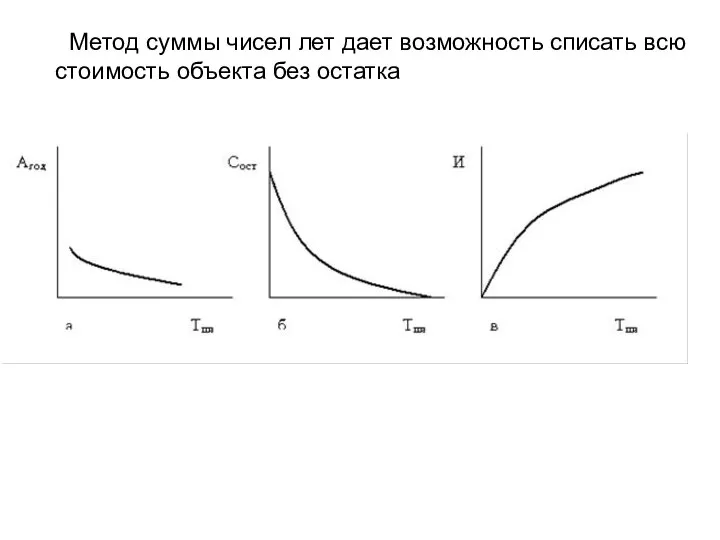

- 29. Метод суммы чисел лет дает возможность списать всю стоимость объекта без остатка

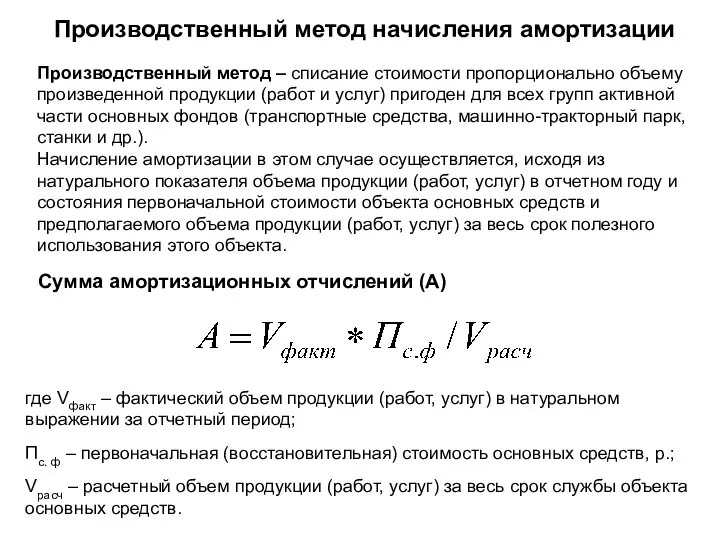

- 30. Сумма амортизационных отчислений (А) Производственный метод начисления амортизации Производственный метод – списание стоимости пропорционально объему произведенной

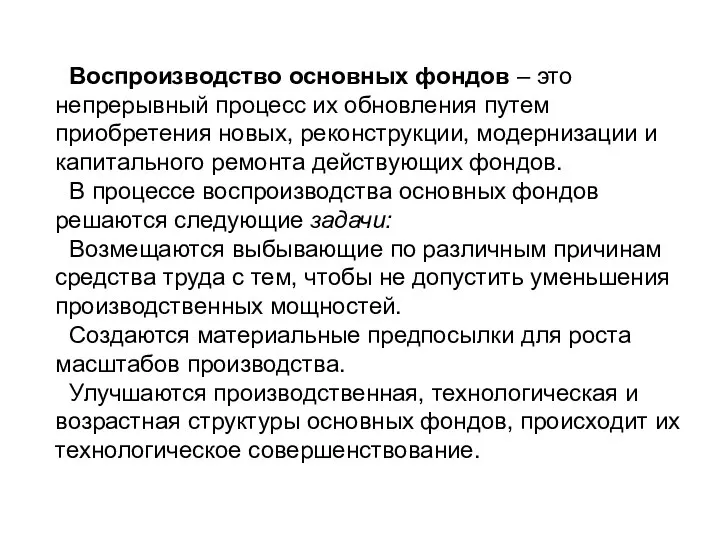

- 31. Воспроизводство основных фондов – это непрерывный процесс их обновления путем приобретения новых, реконструкции, модернизации и капитального

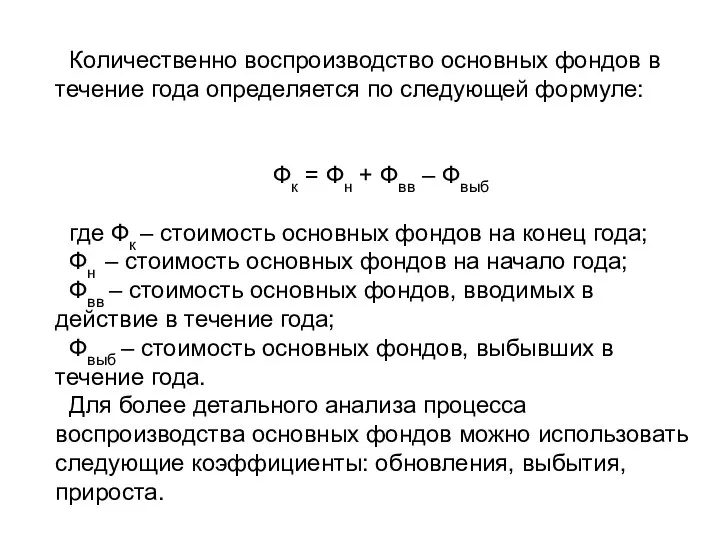

- 32. Количественно воспроизводство основных фондов в течение года определяется по следующей формуле: Фк = Фн + Фвв

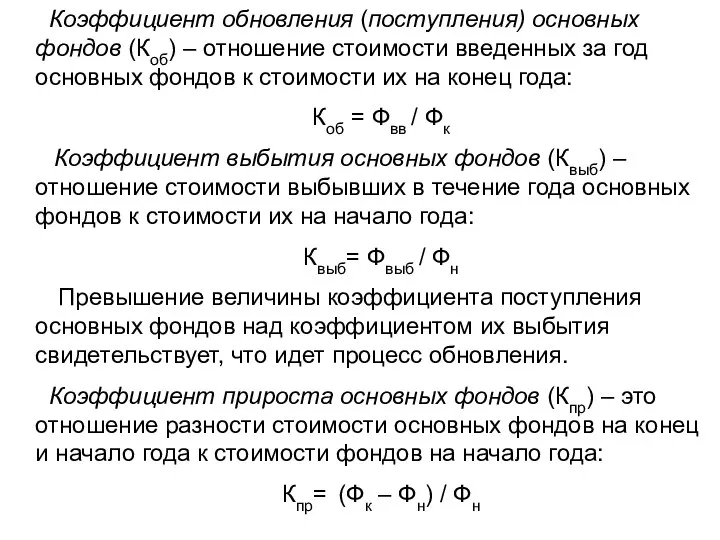

- 33. Коэффициент обновления (поступления) основных фондов (Коб) – отношение стоимости введенных за год основных фондов к стоимости

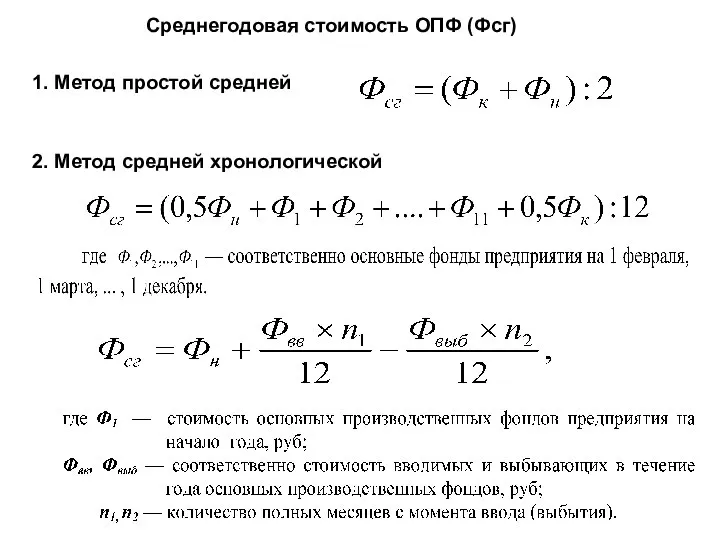

- 34. Среднегодовая стоимость ОПФ (Фсг) 1. Метод простой средней 2. Метод средней хронологической

- 35. Воспроизводство основных фондов может осуществляться за счет аренды и лизинга. Аренда – это временная передача владельцем

- 36. В лизинге принимают непосредственное участие три стороны: лизингодатель (арендодатель) – организация, приобретающая основные фонды в собственность

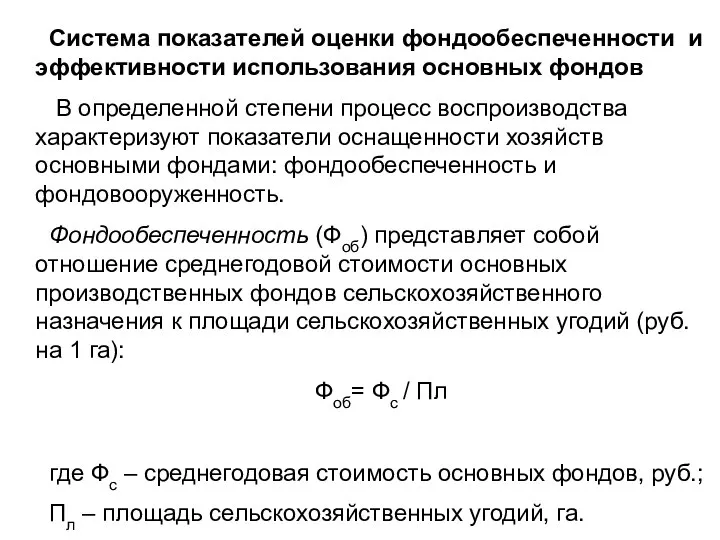

- 37. Система показателей оценки фондообеспеченности и эффективности использования основных фондов В определенной степени процесс воспроизводства характеризуют показатели

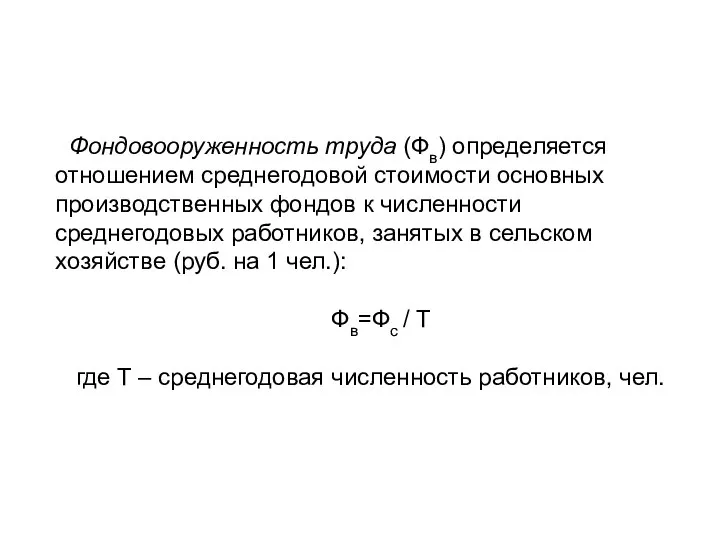

- 38. Фондовооруженность труда (Фв) определяется отношением среднегодовой стоимости основных производственных фондов к численности среднегодовых работников, занятых в

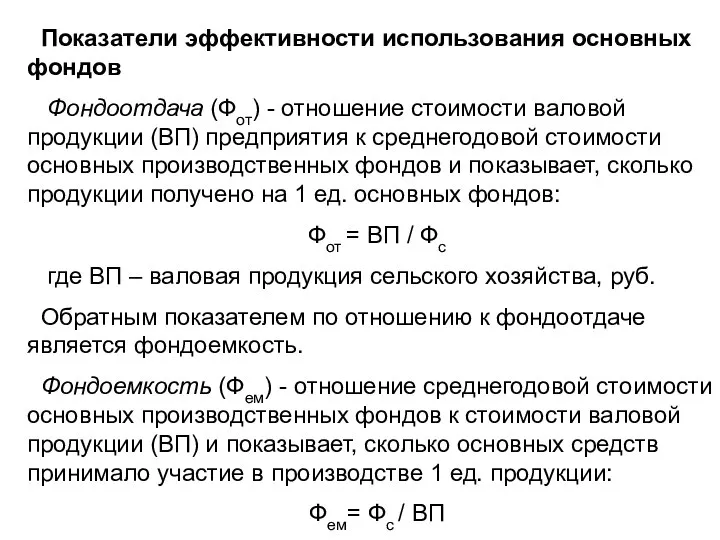

- 39. Показатели эффективности использования основных фондов Фондоотдача (Фот) - отношение стоимости валовой продукции (ВП) предприятия к среднегодовой

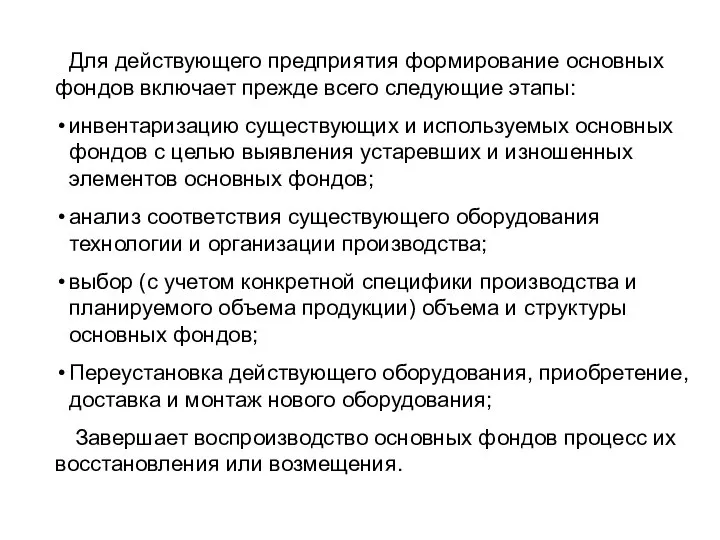

- 40. Для действующего предприятия формирование основных фондов включает прежде всего следующие этапы: инвентаризацию существующих и используемых основных

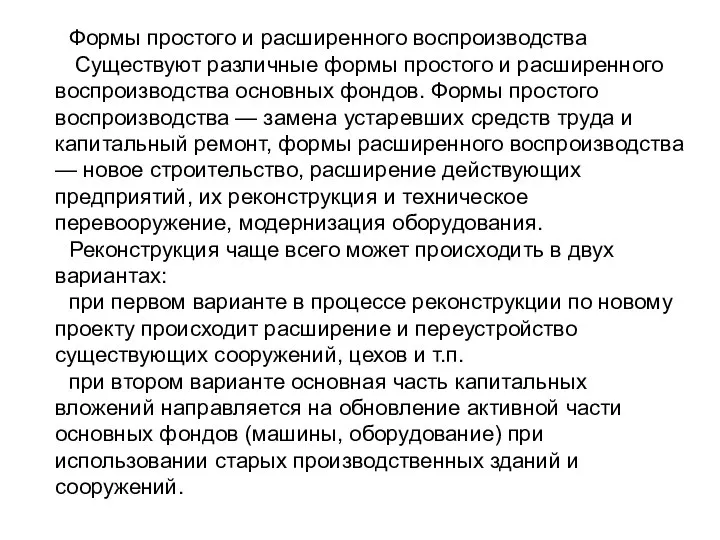

- 41. Формы простого и расширенного воспроизводства Существуют различные формы простого и расширенного воспроизводства основных фондов. Формы простого

- 42. Модернизация оборудования может проводиться по нескольким направлениям: совершенствование конструкций действующих машин, повышающее их режимные характеристики и

- 43. Цель воспроизводства основных фондов — обеспечение предприятий основными фондами в их количественном и качественном составе, поддержание

- 44. В нашей стране переоценка основных фондов осуществляется ежегодно (на 1 января). Современная и объективная переоценка основных

- 45. В нашей стране переоценка основных фондов осуществляется ежегодно (на 1 января). Современная и объективная переоценка основных

- 46. Резервы и пути повышения эффективности использования основных фондов в отраслях АПК Улучшение использования основных фондов положительно

- 48. Скачать презентацию

Производственный потенциал предприятия - это экономическая категория, выражающая не простое сложение

Производственный потенциал предприятия - это экономическая категория, выражающая не простое сложение

Тема 9. «Основные фонды и их эффективность».

1. Основные производственные фонды: сущность,

Тема 9. «Основные фонды и их эффективность».

1. Основные производственные фонды: сущность,

Средства труда (машины, оборудование, здания, транспортные средства) совместно с предметами труда

Средства труда (машины, оборудование, здания, транспортные средства) совместно с предметами труда

Оборотные фонды – это те средства производства, которые целиком потребляются в

Оборотные фонды – это те средства производства, которые целиком потребляются в

По времени использования все резервы делятся на текущие и перспективные, основой

По времени использования все резервы делятся на текущие и перспективные, основой

В зависимости от производственного назначения основные фонды делятся на группы:

здания

В зависимости от производственного назначения основные фонды делятся на группы:

здания

Эти группы образуют активную и пассивную части основных производственных фондов.

К

Эти группы образуют активную и пассивную части основных производственных фондов.

К

Учет и оценка основных фондов осуществляется в натуральной и денежной формах.

Учет и оценка основных фондов осуществляется в натуральной и денежной формах.

Существует несколько видов стоимостной оценки основных фондов.

Первоначальная стоимость основных фондов

Существует несколько видов стоимостной оценки основных фондов.

Первоначальная стоимость основных фондов

Балансовая стоимость основных фондов - это стоимость, по которой они учитываются

Балансовая стоимость основных фондов - это стоимость, по которой они учитываются

В нашей стране переоценка основных фондов осуществляется ежегодно (на 1 января).

Современная

В нашей стране переоценка основных фондов осуществляется ежегодно (на 1 января).

Современная

Индексный метод предусматривает индексацию балансовой стоимости отдельных объектов с применением индексов

Индексный метод предусматривает индексацию балансовой стоимости отдельных объектов с применением индексов

Износ основных фондов – это частичная или полная утрата основными фондами

Износ основных фондов – это частичная или полная утрата основными фондами

Степень физического износа основных фондов (Сиф)

Степень физического износа основных фондов (Сиф)

Нормативный срок службы конкретного вида основных фондов (Тн)

Степень годности (сохранности)

Нормативный срок службы конкретного вида основных фондов (Тн)

Степень годности (сохранности)

Моральный износ основных фондов — это процесс обесценивания вследствие технического прогресса

Моральный износ основных фондов — это процесс обесценивания вследствие технического прогресса

Степень морального износа первого вида (СМ1) определяется на основании соотношения балансовой

Степень морального износа первого вида (СМ1) определяется на основании соотношения балансовой

Амортизация — процесс постепенного перенесения стоимости основных фондов по мере износа

Амортизация — процесс постепенного перенесения стоимости основных фондов по мере износа

Способы начисления амортизации:

Линейный способ характеризуется тем, что ежегодно в течение всего

Способы начисления амортизации:

Линейный способ характеризуется тем, что ежегодно в течение всего

Годовая норма амортизационных отчислений (На) определяется как величина обратная нормативному сроку

Годовая норма амортизационных отчислений (На) определяется как величина обратная нормативному сроку

Если остаточная стоимость актива равна нулю, то это не означает, цена

Если остаточная стоимость актива равна нулю, то это не означает, цена

Линейный способ начисления амортизации

Линейный способ начисления амортизации

При способе уменьшаемого остатка годовая сумма амортизационных отчислений определяется исходя

При способе уменьшаемого остатка годовая сумма амортизационных отчислений определяется исходя

Способ уменьшаемого остатка позволяет списать максимальную амортизационную стоимость в первые же

Способ уменьшаемого остатка позволяет списать максимальную амортизационную стоимость в первые же

При ускоренном способе основная часть начислений осуществляется в первые годы эксплуатации,

При ускоренном способе основная часть начислений осуществляется в первые годы эксплуатации,

Кумулятивный метод состоит в том, что годовую сумму амортизационных отчислений определяют,

Кумулятивный метод состоит в том, что годовую сумму амортизационных отчислений определяют,

При способе списания стоимости по сумме чисел лет срока полезного использования

При способе списания стоимости по сумме чисел лет срока полезного использования

Метод суммы чисел лет дает возможность списать всю стоимость объекта без

Метод суммы чисел лет дает возможность списать всю стоимость объекта без

Сумма амортизационных отчислений (А)

Производственный метод начисления амортизации

Производственный метод – списание стоимости

Сумма амортизационных отчислений (А)

Производственный метод начисления амортизации

Производственный метод – списание стоимости

Воспроизводство основных фондов – это непрерывный процесс их обновления путем приобретения

Воспроизводство основных фондов – это непрерывный процесс их обновления путем приобретения

Количественно воспроизводство основных фондов в течение года определяется по следующей формуле:

Фк

Количественно воспроизводство основных фондов в течение года определяется по следующей формуле:

Фк

Коэффициент обновления (поступления) основных фондов (Коб) – отношение стоимости введенных за

Коэффициент обновления (поступления) основных фондов (Коб) – отношение стоимости введенных за

Среднегодовая стоимость ОПФ (Фсг)

1. Метод простой средней

2. Метод средней

Среднегодовая стоимость ОПФ (Фсг)

1. Метод простой средней

2. Метод средней

Воспроизводство основных фондов может осуществляться за счет аренды и лизинга.

Аренда –

Воспроизводство основных фондов может осуществляться за счет аренды и лизинга.

Аренда –

В лизинге принимают непосредственное участие три стороны:

лизингодатель (арендодатель) – организация,

В лизинге принимают непосредственное участие три стороны:

лизингодатель (арендодатель) – организация,

Система показателей оценки фондообеспеченности и эффективности использования основных фондов

В определенной степени

Система показателей оценки фондообеспеченности и эффективности использования основных фондов

В определенной степени

Фондовооруженность труда (Фв) определяется отношением среднегодовой стоимости основных производственных фондов к

Фондовооруженность труда (Фв) определяется отношением среднегодовой стоимости основных производственных фондов к

Показатели эффективности использования основных фондов

Фондоотдача (Фот) - отношение стоимости валовой продукции

Показатели эффективности использования основных фондов

Фондоотдача (Фот) - отношение стоимости валовой продукции

Для действующего предприятия формирование основных фондов включает прежде всего следующие этапы:

инвентаризацию

Для действующего предприятия формирование основных фондов включает прежде всего следующие этапы:

инвентаризацию

Формы простого и расширенного воспроизводства

Существуют различные формы простого и расширенного воспроизводства

Формы простого и расширенного воспроизводства

Существуют различные формы простого и расширенного воспроизводства

Модернизация оборудования может проводиться по нескольким направлениям:

совершенствование конструкций действующих машин, повышающее

Модернизация оборудования может проводиться по нескольким направлениям:

совершенствование конструкций действующих машин, повышающее

Цель воспроизводства основных фондов — обеспечение предприятий основными фондами в их

Цель воспроизводства основных фондов — обеспечение предприятий основными фондами в их

В нашей стране переоценка основных фондов осуществляется ежегодно (на 1 января).

Современная

В нашей стране переоценка основных фондов осуществляется ежегодно (на 1 января).

Современная

В нашей стране переоценка основных фондов осуществляется ежегодно (на 1 января).

Современная

В нашей стране переоценка основных фондов осуществляется ежегодно (на 1 января).

Современная

Резервы и пути повышения эффективности использования основных фондов в отраслях АПК

Улучшение

Резервы и пути повышения эффективности использования основных фондов в отраслях АПК

Улучшение

Экономика предприятия

Экономика предприятия Система национальных счетов. (Тема 12)

Система национальных счетов. (Тема 12) Батыс Европа елдеріндегі медициналық сақтандыру моделі

Батыс Европа елдеріндегі медициналық сақтандыру моделі Модель межотраслевого баланса

Модель межотраслевого баланса Диагностика Орловской области. Население, экономика, социальная сфера, бюджет

Диагностика Орловской области. Население, экономика, социальная сфера, бюджет Проблема общественного прогресса

Проблема общественного прогресса Северо-Кавказский федеральный округ _

Северо-Кавказский федеральный округ _ Микроэкономика. Предмет и методология микроэкономики. Основные понятия

Микроэкономика. Предмет и методология микроэкономики. Основные понятия Міжнародна економічна система

Міжнародна економічна система Міжнародна модифікація світового ринку праці

Міжнародна модифікація світового ринку праці Экономическая мысль древности. Древний Восток

Экономическая мысль древности. Древний Восток Інтегрування України в Європейське і світове товариство

Інтегрування України в Європейське і світове товариство Способы экономии электроэнергии

Способы экономии электроэнергии Экономическая значимость и пути лучшего использования основных средств производства

Экономическая значимость и пути лучшего использования основных средств производства Домашнее хозяйство в современной экономике

Домашнее хозяйство в современной экономике Развитие экономики. (Тема 1)

Развитие экономики. (Тема 1) Методы экономического анализа и стратегическое управление промышленным производством: БКГ- анализ

Методы экономического анализа и стратегическое управление промышленным производством: БКГ- анализ Основные средства (фонды) предприятия. Проверочный тест по пройденному материалу

Основные средства (фонды) предприятия. Проверочный тест по пройденному материалу Предмет и метод макроэкономики

Предмет и метод макроэкономики Национальная экономика: цели и измерение результатов

Национальная экономика: цели и измерение результатов Инфляция (виды, причины и последствия)

Инфляция (виды, причины и последствия) Потребности и ресурсы. Проблема выбора в экономике (2)

Потребности и ресурсы. Проблема выбора в экономике (2) Домашнее задание на 20 декабря. Курс микроэкономики

Домашнее задание на 20 декабря. Курс микроэкономики Menecment İqtisadiyyatı

Menecment İqtisadiyyatı Деловой климат в странах СНГ. Методологический аспект оценки потенциала сотрудничества

Деловой климат в странах СНГ. Методологический аспект оценки потенциала сотрудничества Грузы. Виды грузов

Грузы. Виды грузов Marktmacht – Monopol und Monopson

Marktmacht – Monopol und Monopson Спрос и предложение

Спрос и предложение