- Производство человеческого капитала на уровне фирмы

Содержание

- 2. Причины и направления формирования ЧК внутри фирм: Многие компании осуществляют подготовку вследствие того, что не могут

- 3. Фирмы, стремящиеся к максимизации прибыли, обеспечивают обучение до тех пор, пока предельные доходы от обучения равны

- 4. 2 метода оценки прибыльности инвестиций в обучение персонала: Предельные издержки = предельной выручке. Правило максимизации прибыли.

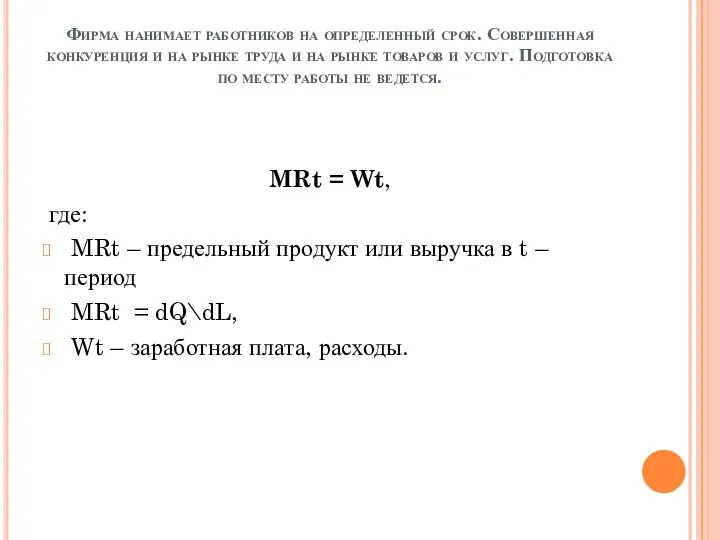

- 5. Фирма нанимает работников на определенный срок. Совершенная конкуренция и на рынке труда и на рынке товаров

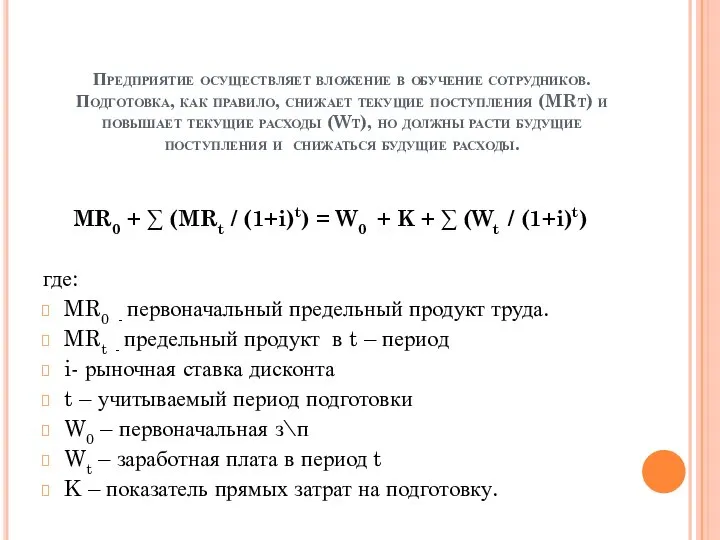

- 6. Предприятие осуществляет вложение в обучение сотрудников. Подготовка, как правило, снижает текущие поступления (MRt) и повышает текущие

- 7. Введем новые обозначения: G = ∑(MRt-Wt) / (1+i)t - соотношение ожидаемого дохода и расходов в будущем

- 8. Итоговый вариант формулы: MR0 + G = W0 + C Условие равновесия для определения границ финансирования

- 9. Система сбалансированных показателей человеческого капитала предприятия. Она может быть использована при проведении совокупной оценки специфического нематериального

- 10. Показатели, применяемые для оценки человеческого капитала на уровне предприятия. Фактор прибыльности человеческого капитала. HCRF – human

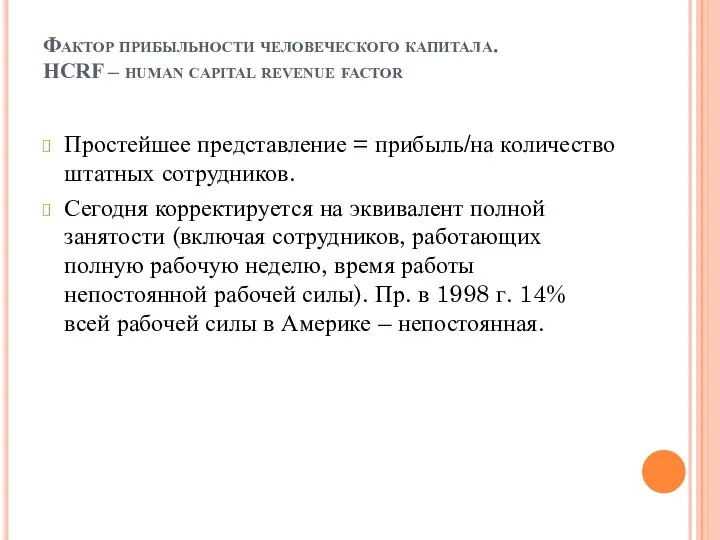

- 11. Фактор прибыльности человеческого капитала. HCRF – human capital revenue factor Простейшее представление = прибыль/на количество штатных

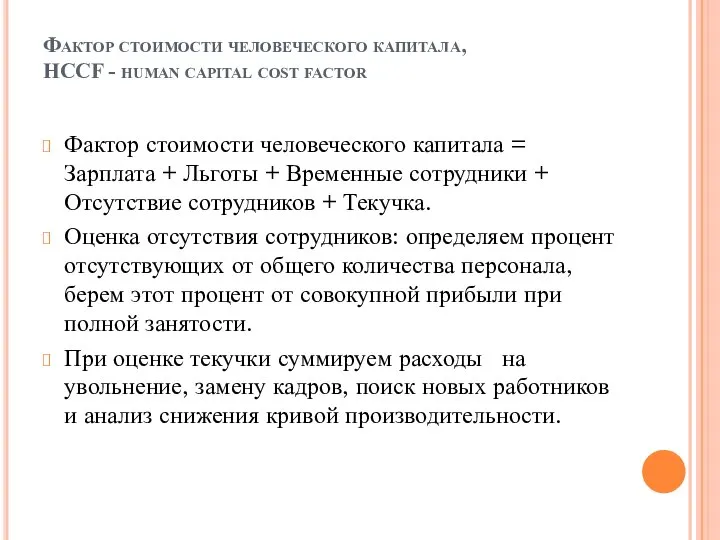

- 12. Фактор стоимости человеческого капитала, HCCF - human capital cost factor Фактор стоимости человеческого капитала = Зарплата

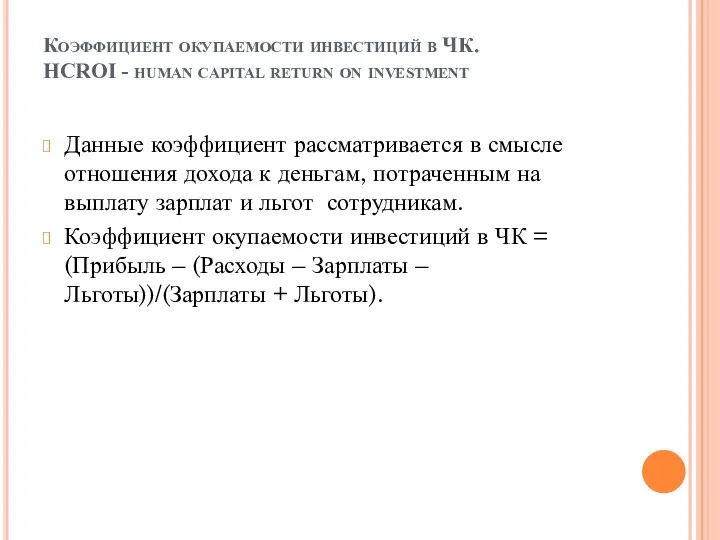

- 13. Коэффициент окупаемости инвестиций в ЧК. HCROI - human capital return on investment Данные коэффициент рассматривается в

- 14. Рыночная стоимость человеческого капитала. HCMV - human capital market value Расчет ведется по принципу получения «Коэффициента

- 15. Помимо подготовки. Фирмы могут инвестировать в здоровье своего персонала, организуя медицинские осмотры, предоставляя бесплатное лечение и

- 16. ! Систему обучения персонала фирмы можно представить как совокупность взаимосвязанных компонентов: выявление потребности в обучении, планирование

- 17. Результативность программ обучения определяется на нескольких уровнях: Проводится анкетирование участников программ обучения с целью выяснения: степени

- 18. ROI = ((Доход от обучения – затраты) / Затраты) х100% Рассчитать затраты на обучение несложно. И

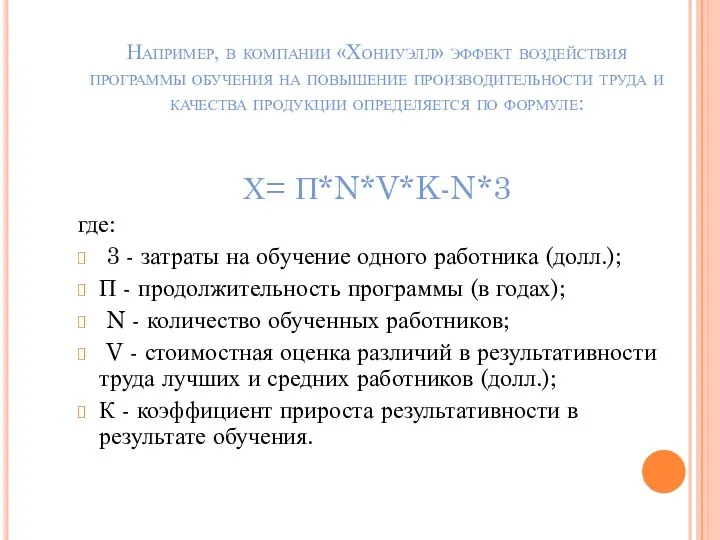

- 19. Например, в компании «Хониуэлл» эффект воздействия программы обучения на повышение производительности труда и качества продукции определяется

- 20. Компании заинтересованы в финансировании обучения своих сотрудников. Компаниям предоставлены налоговые льготы при осуществлении подобных вложений. Отсутствует

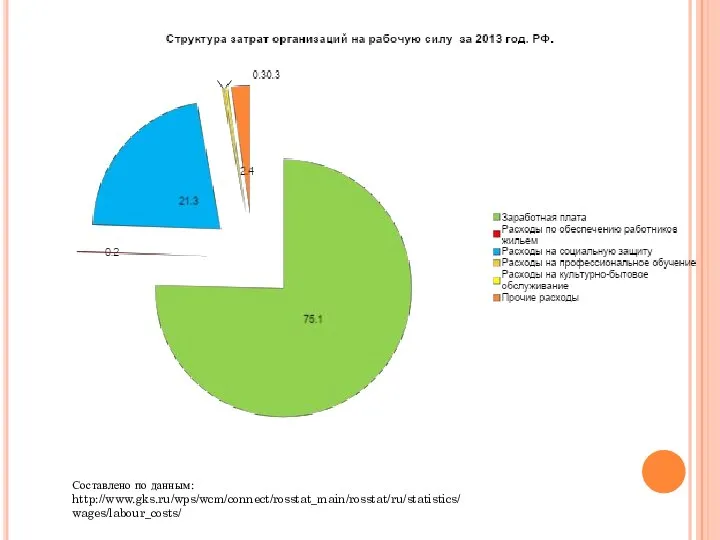

- 21. Составлено по данным: http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/wages/labour_costs/

- 23. Скачать презентацию

Причины и направления формирования ЧК внутри фирм:

Многие компании осуществляют подготовку вследствие

Причины и направления формирования ЧК внутри фирм:

Многие компании осуществляют подготовку вследствие

Фирмы, стремящиеся к максимизации прибыли, обеспечивают обучение до тех пор, пока

Фирмы, стремящиеся к максимизации прибыли, обеспечивают обучение до тех пор, пока

2 метода оценки прибыльности инвестиций в обучение персонала:

Предельные издержки = предельной

2 метода оценки прибыльности инвестиций в обучение персонала:

Предельные издержки = предельной

Фирма нанимает работников на определенный срок. Совершенная конкуренция и на рынке

Фирма нанимает работников на определенный срок. Совершенная конкуренция и на рынке

Предприятие осуществляет вложение в обучение сотрудников.

Подготовка, как правило, снижает текущие поступления

Предприятие осуществляет вложение в обучение сотрудников. Подготовка, как правило, снижает текущие поступления

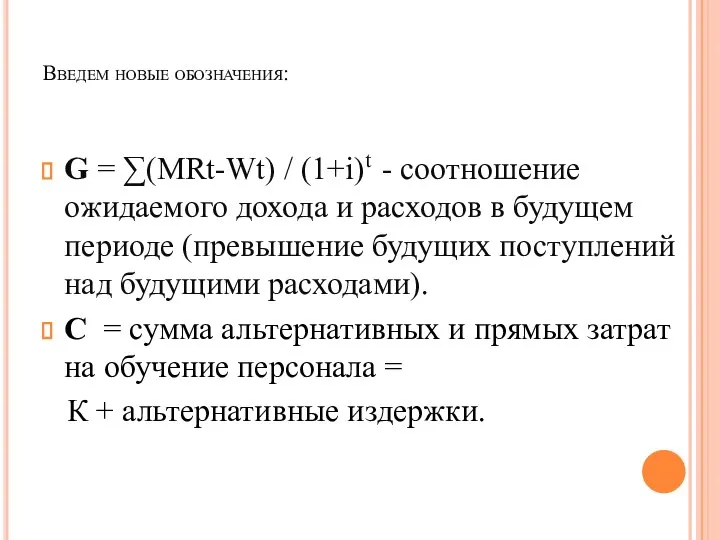

Введем новые обозначения:

G = ∑(MRt-Wt) / (1+i)t - соотношение ожидаемого

Введем новые обозначения:

G = ∑(MRt-Wt) / (1+i)t - соотношение ожидаемого

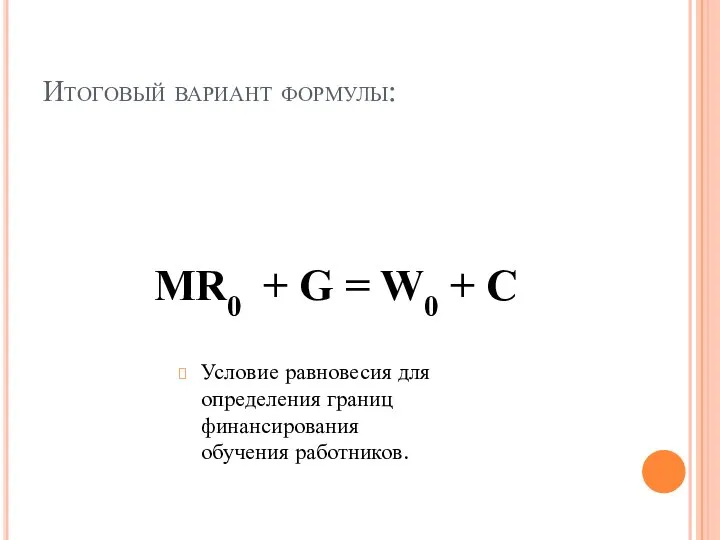

Итоговый вариант формулы:

MR0 + G = W0 + C

Условие равновесия для

Итоговый вариант формулы:

MR0 + G = W0 + C

Условие равновесия для

Система сбалансированных показателей человеческого капитала предприятия.

Она может быть использована при

Система сбалансированных показателей человеческого капитала предприятия.

Она может быть использована при

Показатели, применяемые для оценки человеческого капитала на уровне предприятия.

Фактор прибыльности человеческого

Показатели, применяемые для оценки человеческого капитала на уровне предприятия.

Фактор прибыльности человеческого

Фактор прибыльности человеческого капитала.

HCRF – human capital revenue factor

Простейшее представление =

Фактор прибыльности человеческого капитала.

HCRF – human capital revenue factor

Простейшее представление =

Фактор стоимости человеческого капитала,

HCCF - human capital cost factor

Фактор стоимости человеческого

Фактор стоимости человеческого капитала,

HCCF - human capital cost factor

Фактор стоимости человеческого

Коэффициент окупаемости инвестиций в ЧК.

HCROI - human capital return on investment

Данные

Коэффициент окупаемости инвестиций в ЧК.

HCROI - human capital return on investment

Данные

Рыночная стоимость человеческого капитала.

HCMV - human capital market value

Расчет ведется по

Рыночная стоимость человеческого капитала.

HCMV - human capital market value

Расчет ведется по

Помимо подготовки. Фирмы могут инвестировать в здоровье своего персонала, организуя медицинские

Помимо подготовки. Фирмы могут инвестировать в здоровье своего персонала, организуя медицинские

!

Систему обучения персонала фирмы можно представить как совокупность взаимосвязанных компонентов: выявление

!

Систему обучения персонала фирмы можно представить как совокупность взаимосвязанных компонентов: выявление

Результативность программ обучения определяется на нескольких уровнях:

Проводится анкетирование участников программ обучения

Результативность программ обучения определяется на нескольких уровнях:

Проводится анкетирование участников программ обучения

ROI = ((Доход от обучения – затраты) / Затраты) х100%

Рассчитать затраты

ROI = ((Доход от обучения – затраты) / Затраты) х100%

Рассчитать затраты

Например, в компании «Хониуэлл» эффект воздействия программы обучения на повышение производительности

Например, в компании «Хониуэлл» эффект воздействия программы обучения на повышение производительности

Компании заинтересованы в финансировании обучения своих сотрудников.

Компаниям предоставлены налоговые льготы при

Компании заинтересованы в финансировании обучения своих сотрудников.

Компаниям предоставлены налоговые льготы при

Составлено по данным: http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/wages/labour_costs/

Составлено по данным: http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/wages/labour_costs/

Анализ перспектив ЕАЭС на мировом рынке в современных условиях

Анализ перспектив ЕАЭС на мировом рынке в современных условиях Қазақстанның экономикалық аудандары, Қазіргі дүниедегі Қазақстан

Қазақстанның экономикалық аудандары, Қазіргі дүниедегі Қазақстан Basic concepts of software economics and project management

Basic concepts of software economics and project management Анализ эффективного использования основных средств в организации

Анализ эффективного использования основных средств в организации Монополія і конкуренція в ринковій економіці

Монополія і конкуренція в ринковій економіці Завод по производству суперконденсаторов

Завод по производству суперконденсаторов Результаты производственно-хозяйственной деятельности предприятия

Результаты производственно-хозяйственной деятельности предприятия Политическая экономия Адама Смита и Давида Рикардо

Политическая экономия Адама Смита и Давида Рикардо Цикличность развития экономики

Цикличность развития экономики ЭКОНОМИЧЕСКОЕ РАЙОНИРОВАНИЕ РОССИИ Подготовили студенты 1-ого курса Экономического факультета Э122б Иванова Екатерина Родионов

ЭКОНОМИЧЕСКОЕ РАЙОНИРОВАНИЕ РОССИИ Подготовили студенты 1-ого курса Экономического факультета Э122б Иванова Екатерина Родионов Міжнародна економічна система. (Тема 1)

Міжнародна економічна система. (Тема 1) Сравнительный анализ основных показателей деятельности библиотек

Сравнительный анализ основных показателей деятельности библиотек Местные налоги и их роль в формировании бюджета муниципальных образований

Местные налоги и их роль в формировании бюджета муниципальных образований Влияние экспортных и импортных товаров на экономику Казахстана

Влияние экспортных и импортных товаров на экономику Казахстана Экономика и ее роль в жизни общества

Экономика и ее роль в жизни общества Управление эффективностью производства молока в СПК «оборона страны» пильнинского района Нижегородской области

Управление эффективностью производства молока в СПК «оборона страны» пильнинского района Нижегородской области Тест по экономике

Тест по экономике Предприятие и предпринимательство в рыночной среде. Типы предприятий

Предприятие и предпринимательство в рыночной среде. Типы предприятий Chování spotřebitele, formování a elasticity poptávky na trhu statků

Chování spotřebitele, formování a elasticity poptávky na trhu statků Пути и методы совершенстивования взаимоотношений энергоснабжающих организаций и потребителей энергии

Пути и методы совершенстивования взаимоотношений энергоснабжающих организаций и потребителей энергии Циклические колебания развития экономики. Рыночная модель макроэкономики

Циклические колебания развития экономики. Рыночная модель макроэкономики Влияние различных факторов на затраты и себестимость

Влияние различных факторов на затраты и себестимость Рациональное экономическое поведение собственника, работника, потребителя, семьянина и гражданина. Тема 2.16

Рациональное экономическое поведение собственника, работника, потребителя, семьянина и гражданина. Тема 2.16 Основные макроэкономические показатели

Основные макроэкономические показатели Фискальная политика. Цели, виды, инструменты

Фискальная политика. Цели, виды, инструменты Фискальная политика

Фискальная политика Количественная оценка экономических рисков

Количественная оценка экономических рисков Переход хозяйственных систем на инновационный тип развития

Переход хозяйственных систем на инновационный тип развития