- Пути снижения издержек

Содержание

- 2. Издержки производства и их классификация Издержки- затраты, которые несет производитель для получения желаемого результата. Для предприятия

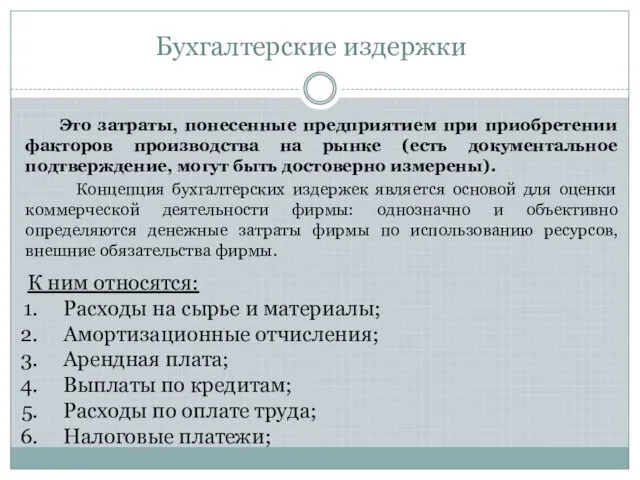

- 3. Это затраты, понесенные предприятием при приобретении факторов производства на рынке (есть документальное подтверждение, могут быть достоверно

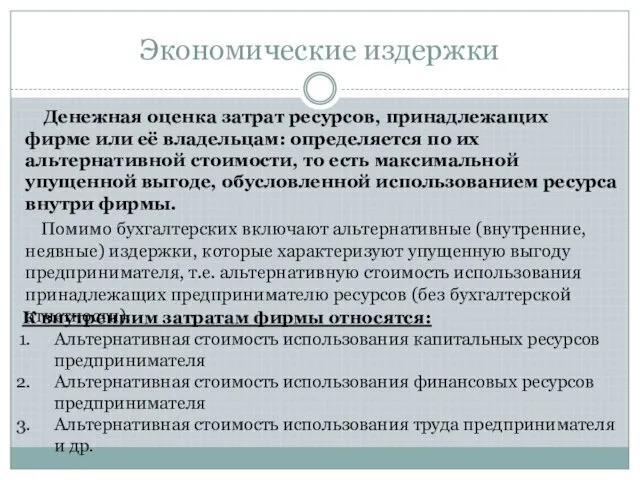

- 4. Экономические издержки Денежная оценка затрат ресурсов, принадлежащих фирме или её владельцам: определяется по их альтернативной стоимости,

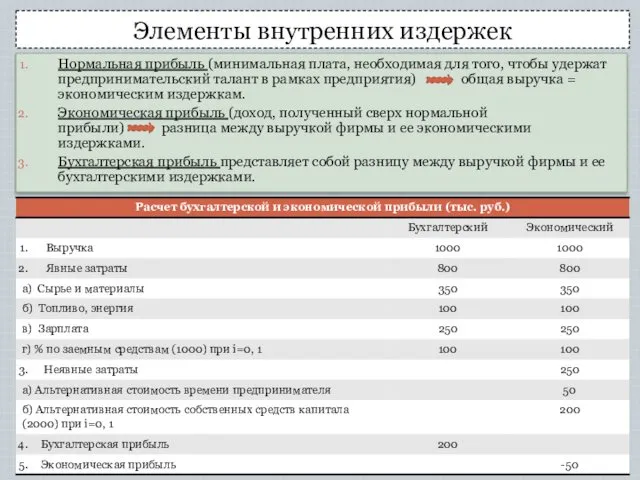

- 5. Элементы внутренних издержек Нормальная прибыль (минимальная плата, необходимая для того, чтобы удержат предпринимательский талант в рамках

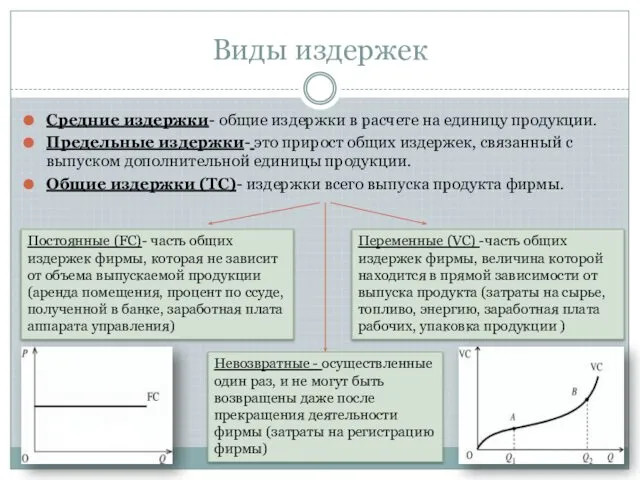

- 6. Виды издержек Средние издержки- общие издержки в расчете на единицу продукции. Предельные издержки- это прирост общих

- 7. Издержки с позиций трудовой теории стоимости Издержки производства- совокупные затраты живого труда и овеществленного труда на

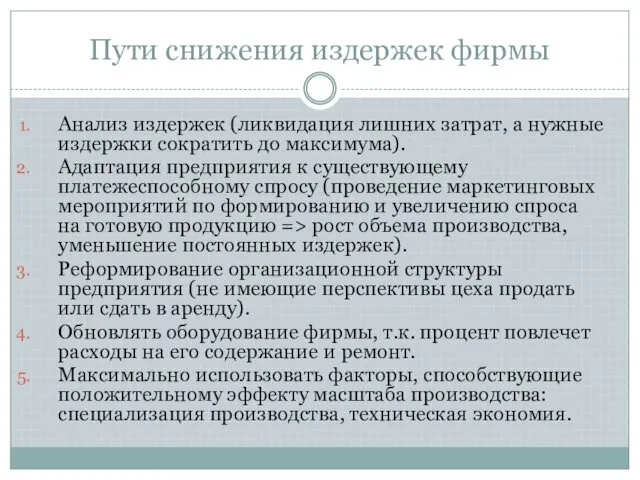

- 8. Пути снижения издержек фирмы Анализ издержек (ликвидация лишних затрат, а нужные издержки сократить до максимума). Адаптация

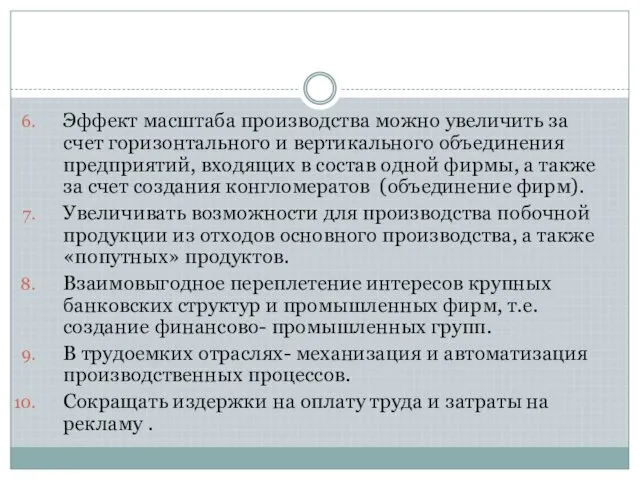

- 9. Эффект масштаба производства можно увеличить за счет горизонтального и вертикального объединения предприятий, входящих в состав одной

- 11. Скачать презентацию

Издержки производства и их классификация

Издержки- затраты, которые несет производитель для получения

Издержки производства и их классификация

Издержки- затраты, которые несет производитель для получения

Это затраты, понесенные предприятием при приобретении факторов производства на рынке

Это затраты, понесенные предприятием при приобретении факторов производства на рынке

Экономические издержки

Денежная оценка затрат ресурсов, принадлежащих фирме или её владельцам:

Экономические издержки

Денежная оценка затрат ресурсов, принадлежащих фирме или её владельцам:

Элементы внутренних издержек

Нормальная прибыль (минимальная плата, необходимая для того, чтобы удержат

Элементы внутренних издержек

Нормальная прибыль (минимальная плата, необходимая для того, чтобы удержат

Виды издержек

Средние издержки- общие издержки в расчете на единицу продукции.

Предельные издержки-

Виды издержек

Средние издержки- общие издержки в расчете на единицу продукции.

Предельные издержки-

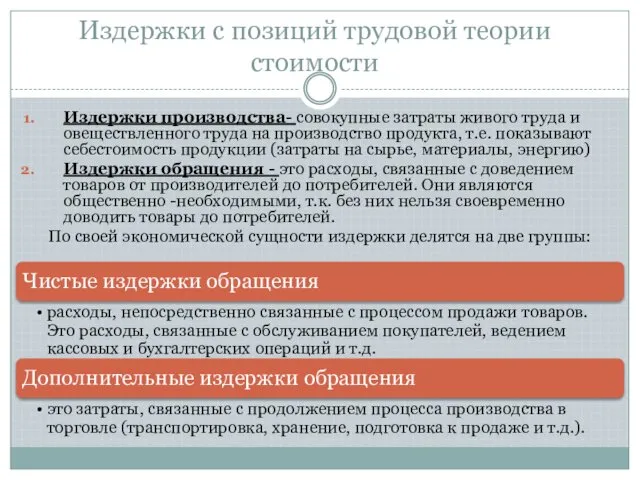

Издержки с позиций трудовой теории стоимости

Издержки производства- совокупные затраты живого труда

Издержки с позиций трудовой теории стоимости

Издержки производства- совокупные затраты живого труда

Пути снижения издержек фирмы

Анализ издержек (ликвидация лишних затрат, а нужные издержки

Пути снижения издержек фирмы

Анализ издержек (ликвидация лишних затрат, а нужные издержки

Эффект масштаба производства можно увеличить за счет горизонтального и вертикального объединения

Эффект масштаба производства можно увеличить за счет горизонтального и вертикального объединения

Типы стратегических изменений

Типы стратегических изменений Теоретические и концептуальные основы экономики природопользования (Тема 2)

Теоретические и концептуальные основы экономики природопользования (Тема 2) Предмет и метод экономики

Предмет и метод экономики Економіка і організація виробництва як навчальна дисципліна. Тема 1

Економіка і організація виробництва як навчальна дисципліна. Тема 1 Ресурсный потенциал экономики Украины

Ресурсный потенциал экономики Украины Управление энергоэффективностью и ресурсосбережением

Управление энергоэффективностью и ресурсосбережением Экзаменационные вопросы и ответы по экономической теории

Экзаменационные вопросы и ответы по экономической теории Фонд Сколково. Инновации в ТЭК и предложение по сотрудничеству со странами БРИКС

Фонд Сколково. Инновации в ТЭК и предложение по сотрудничеству со странами БРИКС Мировое хозяйство и международная торговля

Мировое хозяйство и международная торговля Концепция снижения административных барьеров и повышения доступности государственных услуг

Концепция снижения административных барьеров и повышения доступности государственных услуг Региональная экономическая диагностика

Региональная экономическая диагностика Определение мнения потребителей относительно сходства/различия товарных знаков Главпродукт и Главобед

Определение мнения потребителей относительно сходства/различия товарных знаков Главпродукт и Главобед Макроэкономическое равновесие в классической модели

Макроэкономическое равновесие в классической модели Конкурентоспособность компании «АО ДИКСИ Юг» и пути ее повышения

Конкурентоспособность компании «АО ДИКСИ Юг» и пути ее повышения Государственная программа «Развитие здравоохранения»

Государственная программа «Развитие здравоохранения» Выбор и альтернативная стоимость. Альтернативная стоимость и альтернативные издержки

Выбор и альтернативная стоимость. Альтернативная стоимость и альтернативные издержки Макроэкономическая нестабильность

Макроэкономическая нестабильность Предмет и метод макроэкономики. Основные макроэкономические показатели

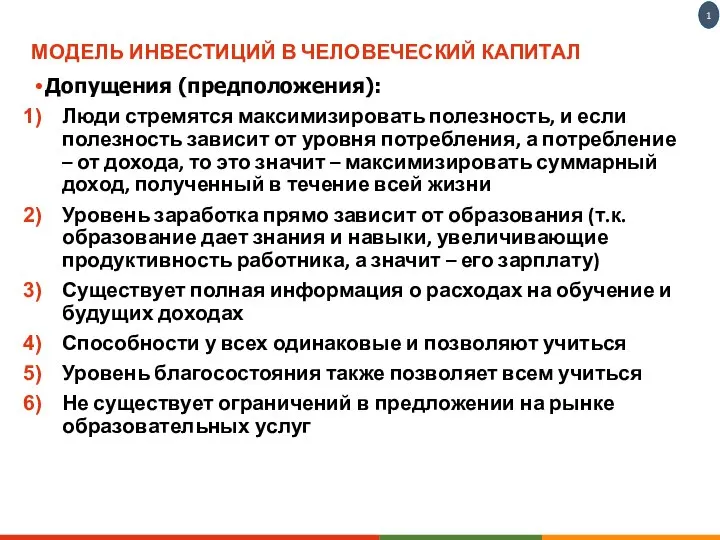

Предмет и метод макроэкономики. Основные макроэкономические показатели Модель инвестиций в человеческий капитал

Модель инвестиций в человеческий капитал Тасымалдаудың технологиялық жүйесі мен оның сипаты

Тасымалдаудың технологиялық жүйесі мен оның сипаты Макроэкономические понятия. Модели круговых потоков. Основные макроэкономические тождества

Макроэкономические понятия. Модели круговых потоков. Основные макроэкономические тождества Распределение доходов

Распределение доходов Презентация Стратегическое взаимодействие на рынке олигополии Парадокс Бертрана Разрешение парадокса Бертрана: повторяющиеся

Презентация Стратегическое взаимодействие на рынке олигополии Парадокс Бертрана Разрешение парадокса Бертрана: повторяющиеся  Экономические цели и функции государства. (8 класс)

Экономические цели и функции государства. (8 класс) Институциональная экономика. Лекция 9. Теория контрактов

Институциональная экономика. Лекция 9. Теория контрактов Анализ игры команды Италии

Анализ игры команды Италии Ризики, що виникають у процесі управління фінансовими активами та методи їх мінімізації

Ризики, що виникають у процесі управління фінансовими активами та методи їх мінімізації СТРАТЕГИЯ 2020 Подготовили Витебская Татьяна, Гавриленко Екатерина, Гуторова Анна, Прохорова Анастасия, Редок Полина.

СТРАТЕГИЯ 2020 Подготовили Витебская Татьяна, Гавриленко Екатерина, Гуторова Анна, Прохорова Анастасия, Редок Полина.