- Себестоимость продукции

Содержание

- 2. §1. Расходы организации

- 4. §2. Состав затрат и общая оценка себестоимости продукции

- 5. 2.2. Объекты анализа себестоимости продукции 2.2. Объекты анализа себестоимости продукции Полная себестоимость продукции в целом и

- 6. 2.3. Взаимодополняющие классификации затрат

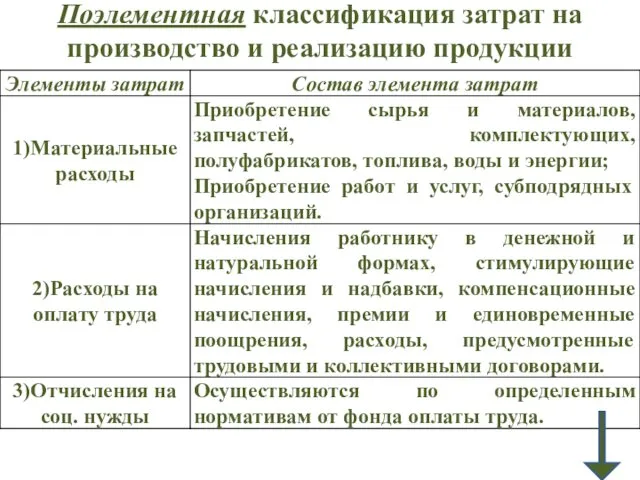

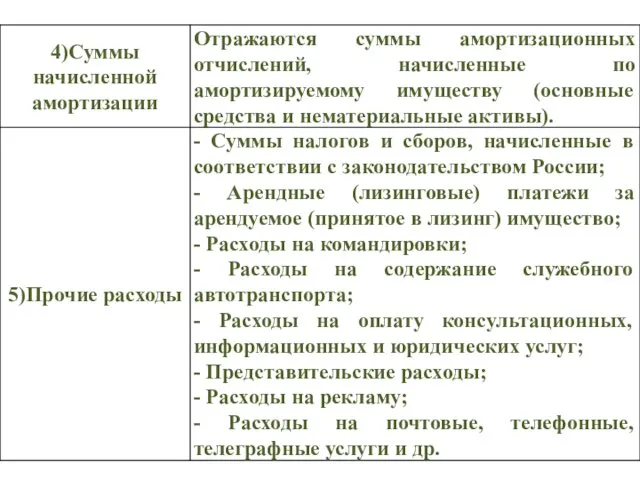

- 7. 2.4. Элементы расходов Материальные затраты Затраты на оплату труда Амортизация основных средств Отчисления на социальные нужды

- 8. Поэлементная классификация затрат на производство и реализацию продукции

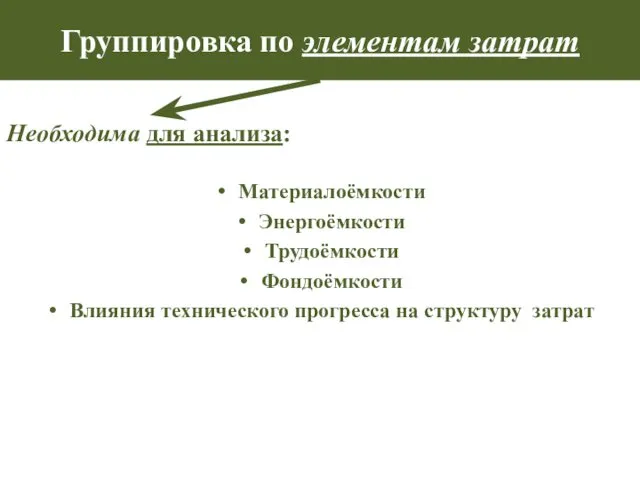

- 10. Группировка по элементам затрат Материалоёмкости Энергоёмкости Трудоёмкости Фондоёмкости Влияния технического прогресса на структуру затрат Необходима для

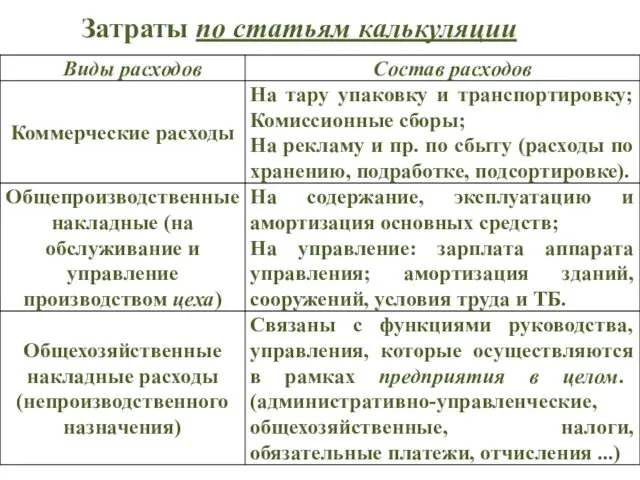

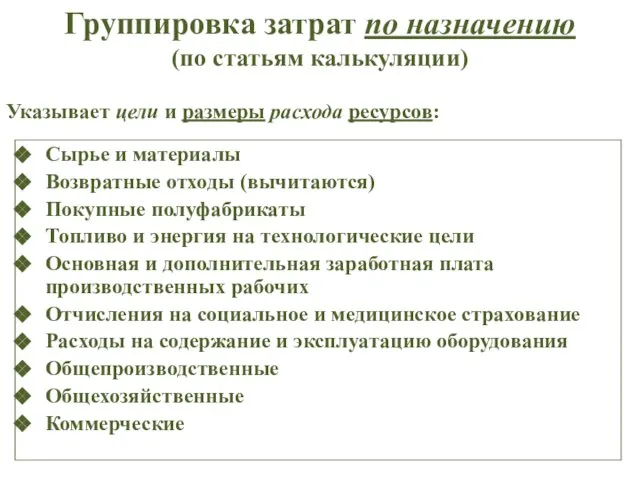

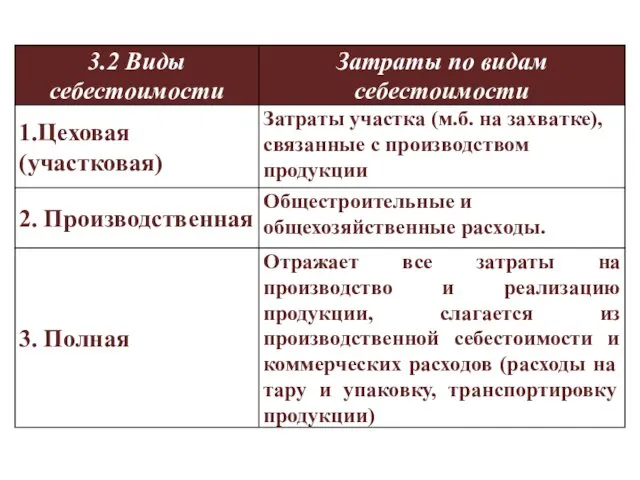

- 11. Затраты по статьям калькуляции

- 12. Группировка затрат по назначению (по статьям калькуляции) Сырье и материалы Возвратные отходы (вычитаются) Покупные полуфабрикаты Топливо

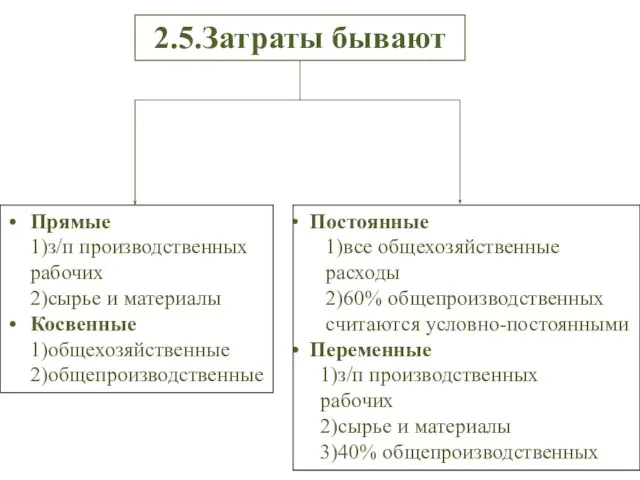

- 13. 2.5.Затраты бывают Прямые 1)з/п производственных рабочих 2)сырье и материалы Косвенные 1)общехозяйственные 2)общепроизводственные Постоянные 1)все общехозяйственные расходы

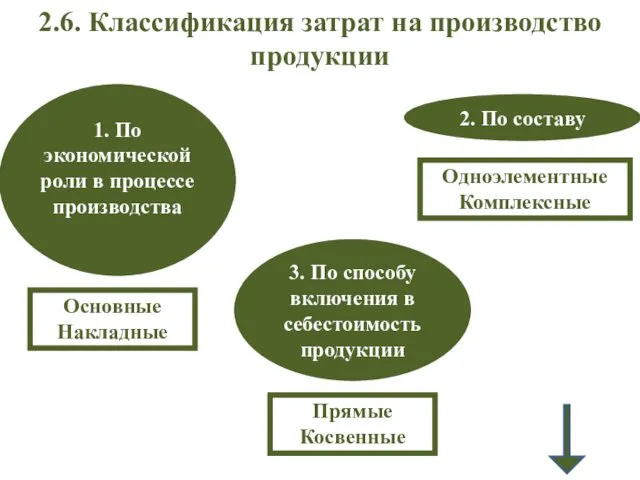

- 14. 2.6. Классификация затрат на производство продукции Основные Накладные Одноэлементные Комплексные 3. По способу включения в себестоимость

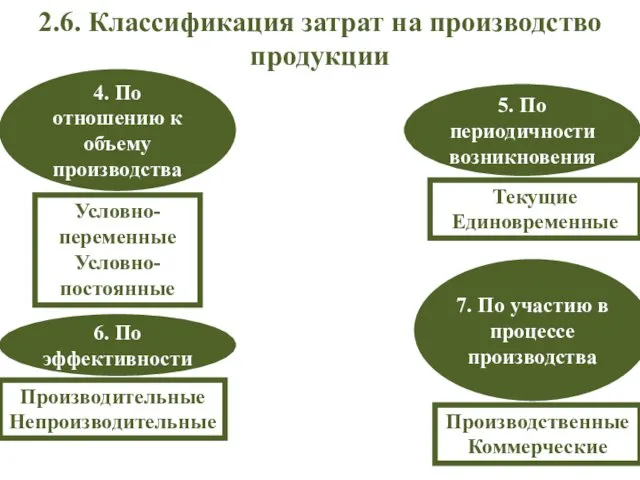

- 15. 2.6. Классификация затрат на производство продукции Условно-переменные Условно-постоянные Текущие Единовременные 7. По участию в процессе производства

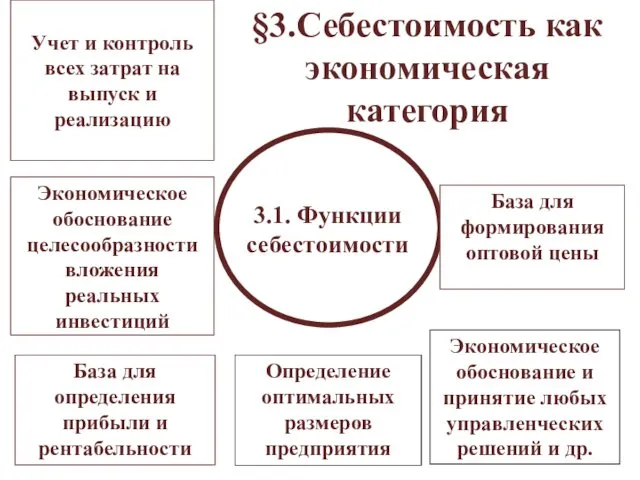

- 16. База для определения прибыли и рентабельности §3.Себестоимость как экономическая категория

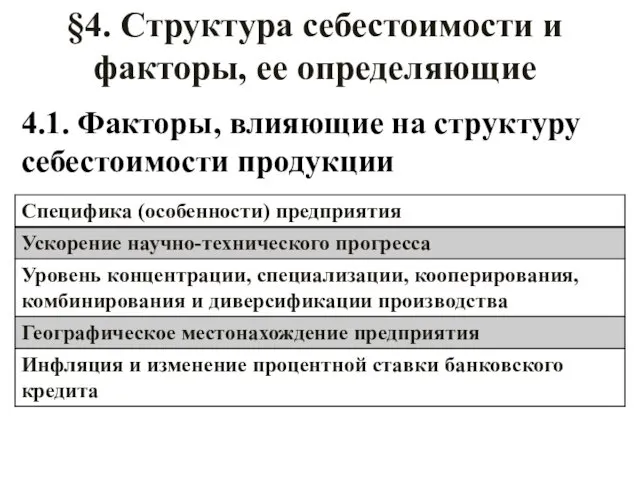

- 19. §4. Структура себестоимости и факторы, ее определяющие 4.1. Факторы, влияющие на структуру себестоимости продукции

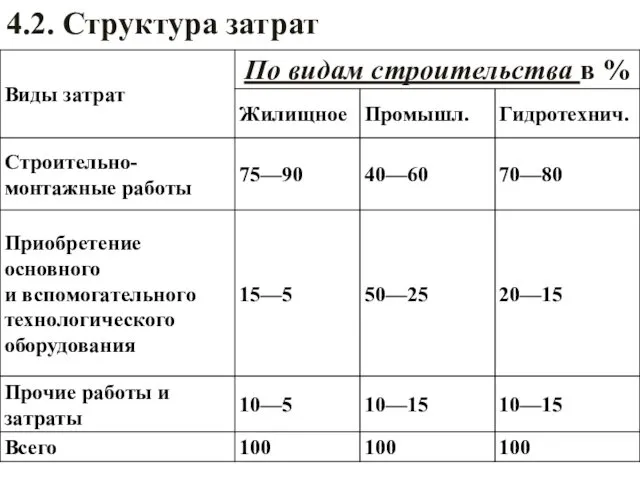

- 20. 4.2. Структура затрат

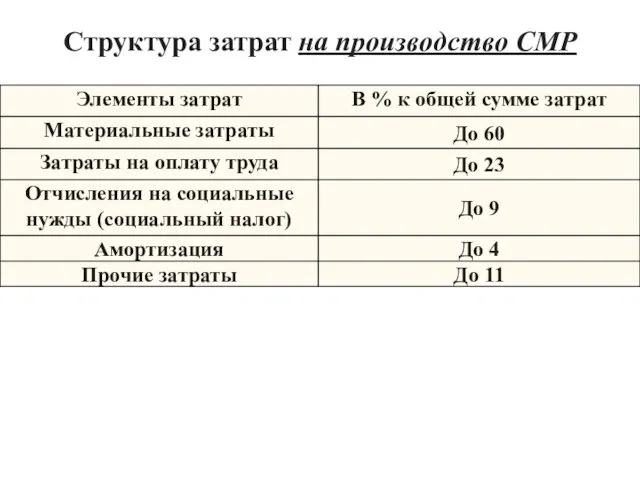

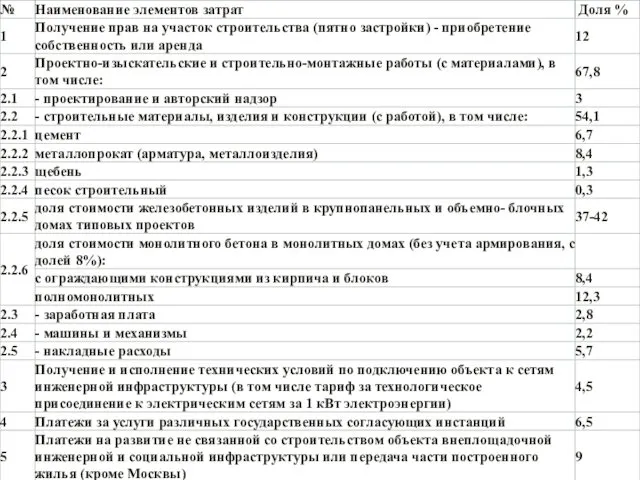

- 21. Структура затрат на производство СМР

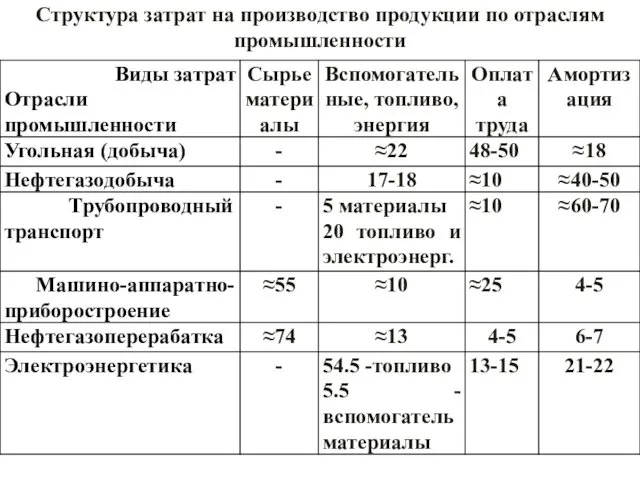

- 23. Структура затрат на производство продукции по отраслям промышленности

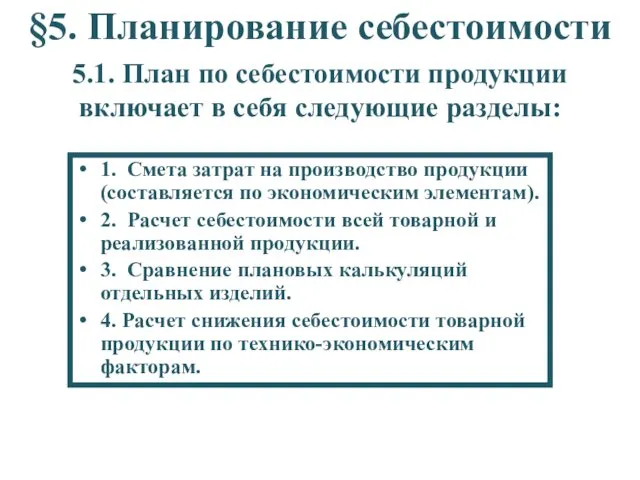

- 24. 5.1. План по себестоимости продукции включает в себя следующие разделы: 1. Смета затрат на производство продукции

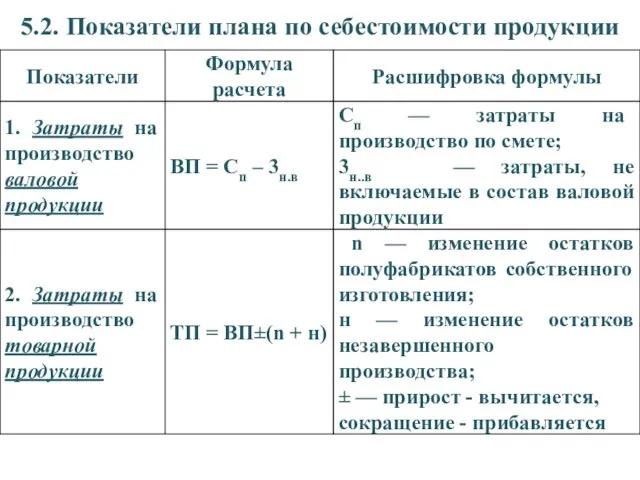

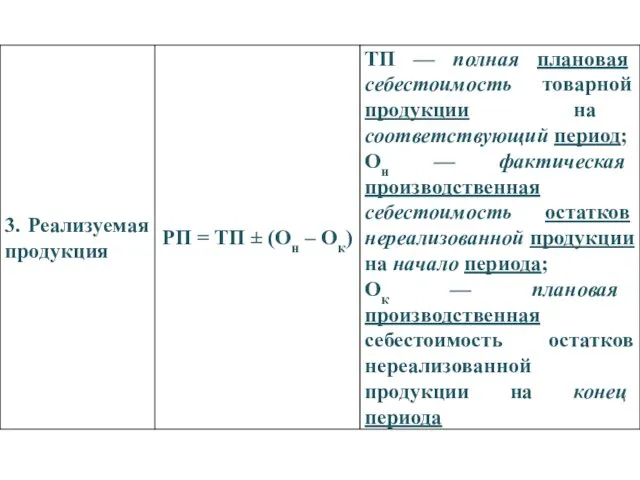

- 25. 5.2. Показатели плана по себестоимости продукции

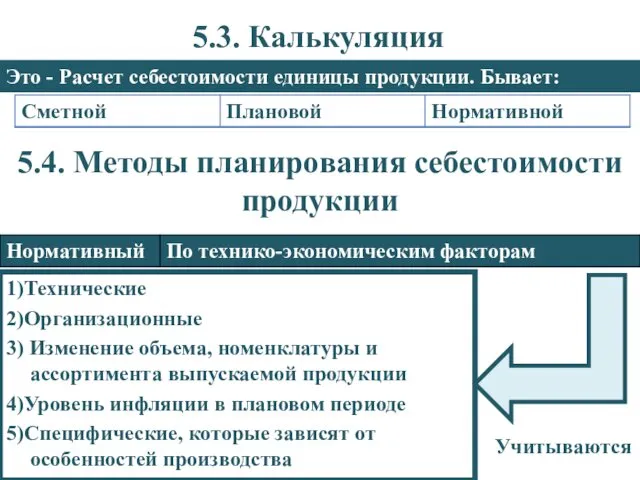

- 27. 5.3. Калькуляция Это - Расчет себестоимости единицы продукции. Бывает: 5.4. Методы планирования себестоимости продукции 1)Технические 2)Организационные

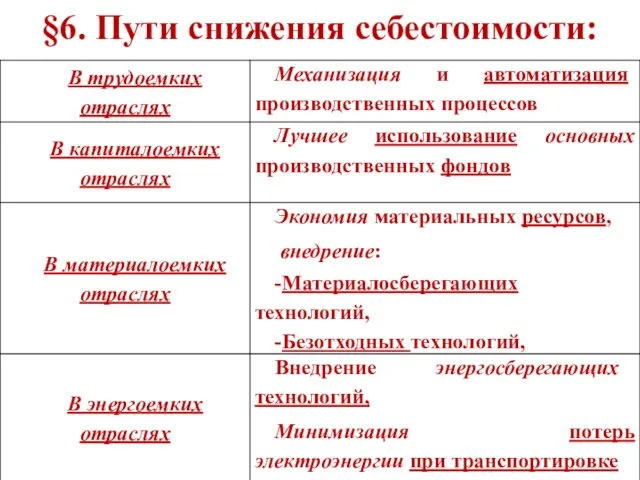

- 28. §6. Пути снижения себестоимости:

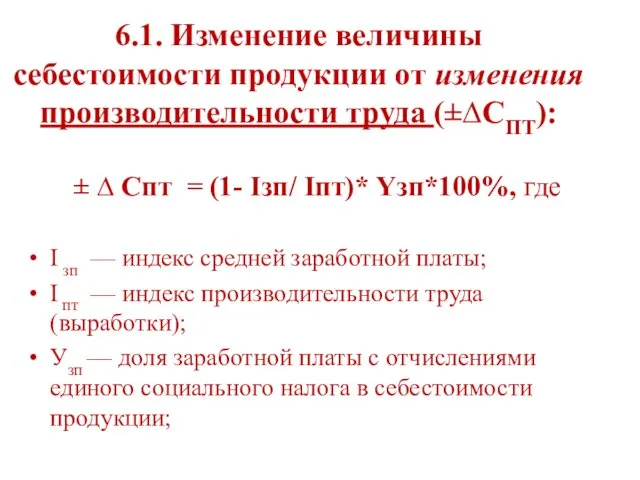

- 29. 6.1. Изменение величины себестоимости продукции от изменения производительности труда (±∆СПТ): ± ∆ Спт = (1- Iзп/

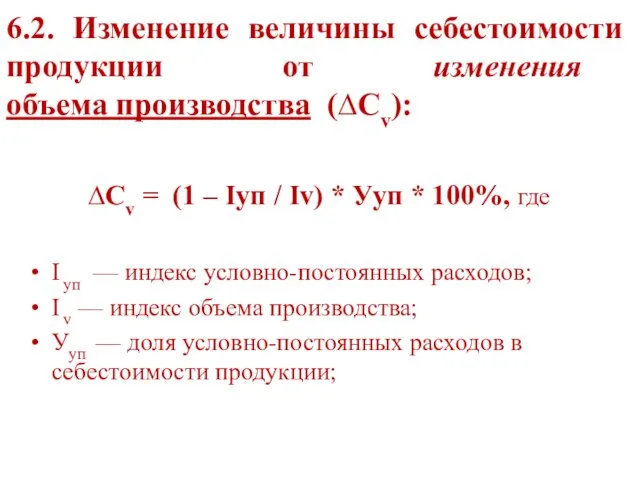

- 30. 6.2. Изменение величины себестоимости продукции от изменения объема производства (∆Сv): ∆Сv = (1 – Iуп /

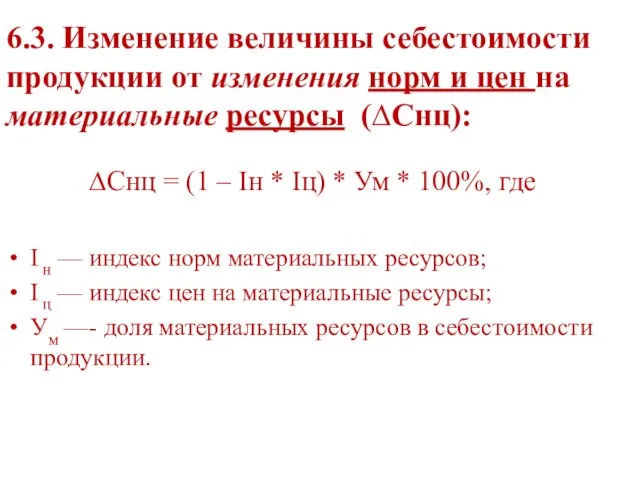

- 31. ∆Cнц = (1 – Iн * Iц) * Ум * 100%, где I н — индекс

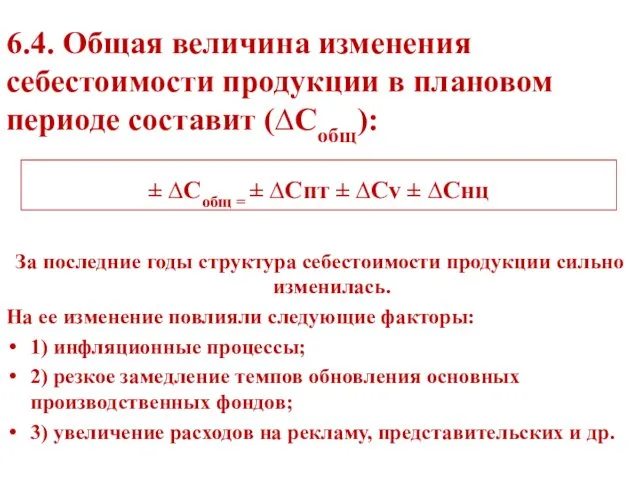

- 32. ± ∆Собщ = ± ∆Спт ± ∆Сv ± ∆Снц 6.4. Общая величина изменения себестоимости продукции в

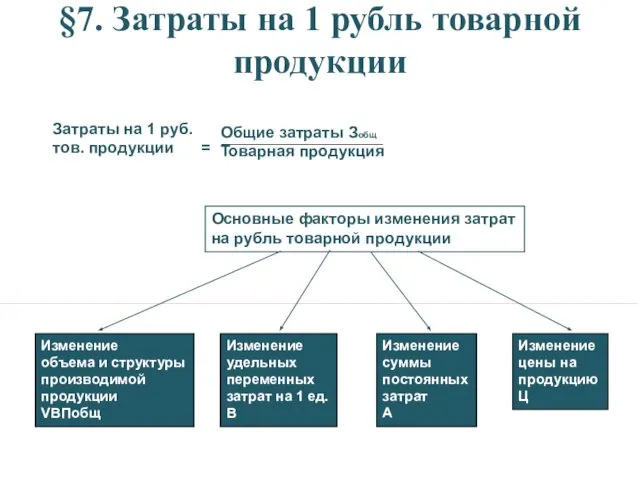

- 33. §7. Затраты на 1 рубль товарной продукции Основные факторы изменения затрат на рубль товарной продукции Изменение

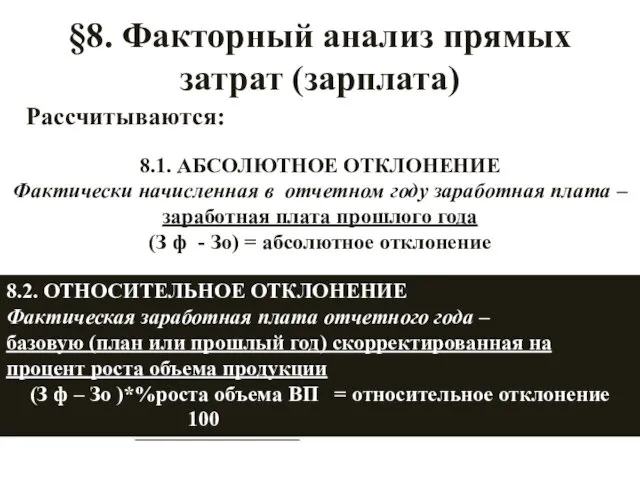

- 34. §8. Факторный анализ прямых затрат (зарплата) Рассчитываются: 8.1. АБСОЛЮТНОЕ ОТКЛОНЕНИЕ Фактически начисленная в отчетном году заработная

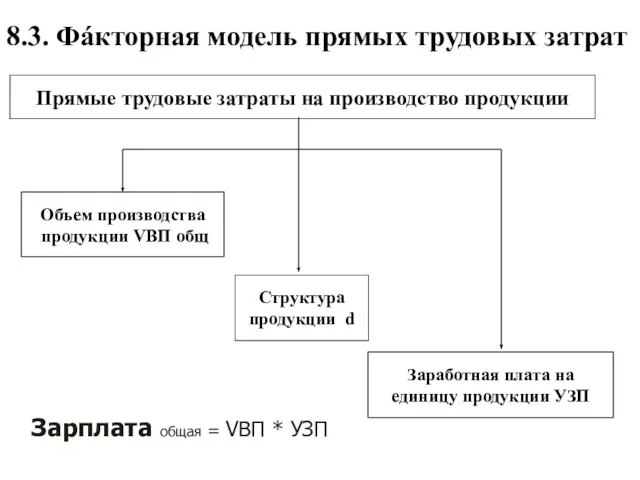

- 35. 8.3. Фáкторная модель прямых трудовых затрат Прямые трудовые затраты на производство продукции Объем производства продукции VBП

- 36. Общие изменения затрат на заработную плату За счет объема производства продукции За счет структуры произведенной продукции

- 38. Скачать презентацию

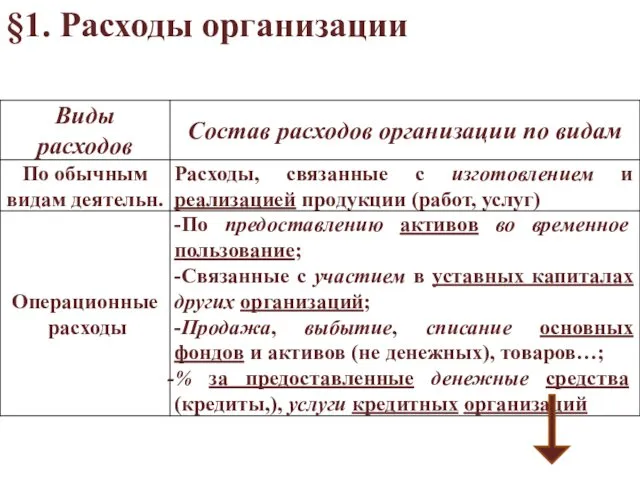

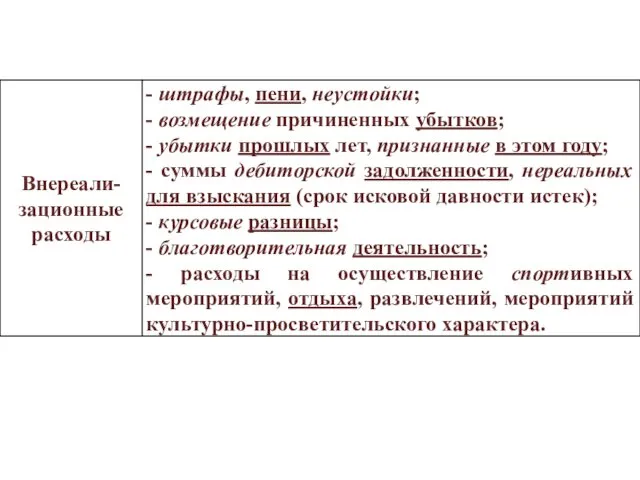

§1. Расходы организации

§1. Расходы организации

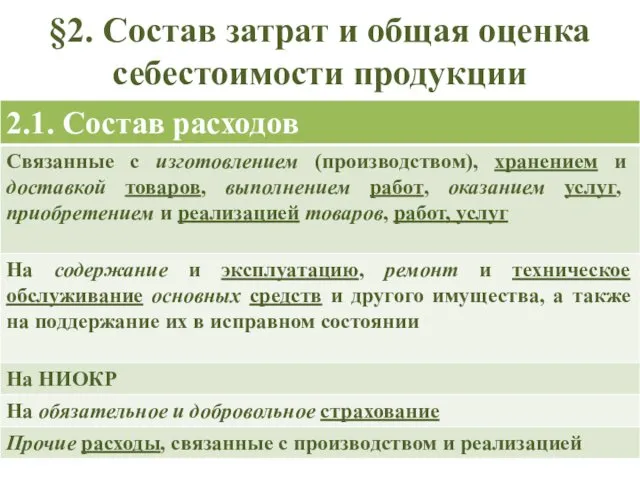

§2. Состав затрат и общая оценка себестоимости продукции

§2. Состав затрат и общая оценка себестоимости продукции

2.2. Объекты анализа себестоимости

продукции

2.2. Объекты

анализа

себестоимости

продукции

Полная себестоимость продукции

в целом

2.2. Объекты анализа себестоимости

продукции

2.2. Объекты

анализа

себестоимости

продукции

Полная себестоимость продукции

в целом

2.3. Взаимодополняющие классификации затрат

2.3. Взаимодополняющие классификации затрат

2.4. Элементы расходов

Материальные затраты

Затраты на оплату труда

Амортизация основных средств

Отчисления на социальные

2.4. Элементы расходов

Материальные затраты

Затраты на оплату труда

Амортизация основных средств

Отчисления на социальные

Поэлементная классификация затрат на производство и реализацию продукции

Поэлементная классификация затрат на производство и реализацию продукции

Группировка по элементам затрат

Материалоёмкости

Энергоёмкости

Трудоёмкости

Фондоёмкости

Влияния технического прогресса на структуру затрат

Необходима для анализа:

Группировка по элементам затрат

Материалоёмкости

Энергоёмкости

Трудоёмкости

Фондоёмкости

Влияния технического прогресса на структуру затрат

Необходима для анализа:

Затраты по статьям калькуляции

Затраты по статьям калькуляции

Группировка затрат по назначению

(по статьям калькуляции)

Сырье и материалы

Возвратные отходы

Группировка затрат по назначению

(по статьям калькуляции)

Сырье и материалы

Возвратные отходы

2.5.Затраты бывают

Прямые

1)з/п производственных

рабочих

2)сырье и материалы

Косвенные

1)общехозяйственные

2)общепроизводственные

Постоянные

1)все общехозяйственные

расходы

2.5.Затраты бывают

Прямые

1)з/п производственных

рабочих

2)сырье и материалы

Косвенные

1)общехозяйственные

2)общепроизводственные

Постоянные

1)все общехозяйственные

расходы

2.6. Классификация затрат на производство продукции

Основные

Накладные

Одноэлементные

Комплексные

3. По способу включения в

2.6. Классификация затрат на производство продукции

Основные

Накладные

Одноэлементные

Комплексные

3. По способу включения в

2.6. Классификация затрат на производство продукции

Условно-переменные

Условно-постоянные

Текущие

Единовременные

7. По участию в

2.6. Классификация затрат на производство продукции

Условно-переменные

Условно-постоянные

Текущие

Единовременные

7. По участию в

База для определения прибыли и рентабельности

§3.Себестоимость как экономическая категория

База для определения прибыли и рентабельности

§3.Себестоимость как экономическая категория

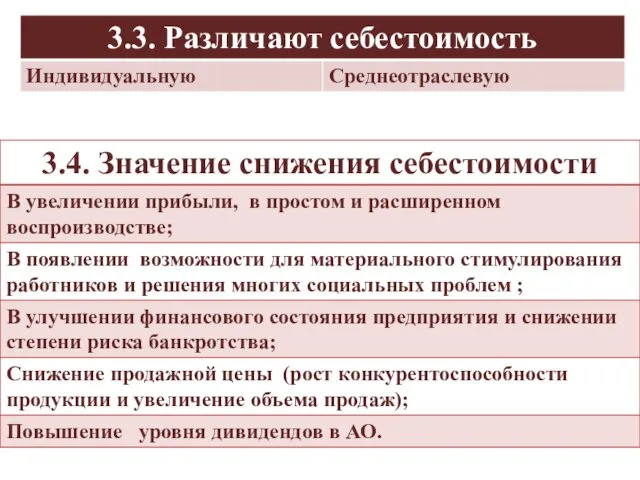

§4. Структура себестоимости и факторы, ее определяющие

4.1. Факторы, влияющие на структуру

§4. Структура себестоимости и факторы, ее определяющие

4.1. Факторы, влияющие на структуру

4.2. Структура затрат

4.2. Структура затрат

Структура затрат на производство СМР

Структура затрат на производство СМР

Структура затрат на производство продукции по отраслям промышленности

Структура затрат на производство продукции по отраслям промышленности

5.1. План по себестоимости продукции включает в себя следующие разделы:

1. Смета

5.1. План по себестоимости продукции включает в себя следующие разделы:

1. Смета

5.2. Показатели плана по себестоимости продукции

5.2. Показатели плана по себестоимости продукции

5.3. Калькуляция

Это - Расчет себестоимости единицы продукции. Бывает:

5.4. Методы планирования

5.3. Калькуляция

Это - Расчет себестоимости единицы продукции. Бывает:

5.4. Методы планирования

§6. Пути снижения себестоимости:

§6. Пути снижения себестоимости:

6.1. Изменение величины себестоимости продукции от изменения производительности труда (±∆СПТ):

± ∆

6.1. Изменение величины себестоимости продукции от изменения производительности труда (±∆СПТ):

± ∆

6.2. Изменение величины себестоимости продукции от изменения

объема производства (∆Сv):

∆Сv =

6.2. Изменение величины себестоимости продукции от изменения

объема производства (∆Сv):

∆Сv =

∆Cнц = (1 – Iн * Iц) * Ум * 100%,

∆Cнц = (1 – Iн * Iц) * Ум * 100%,

± ∆Собщ = ± ∆Спт ± ∆Сv ± ∆Снц

6.4. Общая

6.4. Общая

§7. Затраты на 1 рубль товарной продукции

Основные факторы изменения затрат

на рубль

§7. Затраты на 1 рубль товарной продукции

Основные факторы изменения затрат

на рубль

§8. Факторный анализ прямых затрат (зарплата)

Рассчитываются:

8.1. АБСОЛЮТНОЕ ОТКЛОНЕНИЕ

Фактически начисленная в отчетном

§8. Факторный анализ прямых затрат (зарплата)

Рассчитываются:

8.1. АБСОЛЮТНОЕ ОТКЛОНЕНИЕ

Фактически начисленная в отчетном

8.3. Фáкторная модель прямых трудовых затрат

Прямые трудовые затраты на производство продукции

Объем

8.3. Фáкторная модель прямых трудовых затрат

Прямые трудовые затраты на производство продукции

Объем

Общие изменения затрат на заработную плату

За счет объема производства продукции

Общие изменения затрат на заработную плату

За счет объема производства продукции

Производство, затраты, выручка. Лекция 10

Производство, затраты, выручка. Лекция 10 Производство тротуарной плитки на базах СЗФО

Производство тротуарной плитки на базах СЗФО Теория отраслевых рынков

Теория отраслевых рынков Загальна характеристика країн Франції та Німеччини

Загальна характеристика країн Франції та Німеччини Экономика делает решающий рывок

Экономика делает решающий рывок Виды цен. Стадии ценообразования

Виды цен. Стадии ценообразования Какими будут автомобили будущего

Какими будут автомобили будущего Инвестиционный климат Иркутской области

Инвестиционный климат Иркутской области Архитектура ЭИС

Архитектура ЭИС Семья. Семейное хозяйство

Семья. Семейное хозяйство Державне казначейство Великобританії

Державне казначейство Великобританії Экономия воды

Экономия воды Понятие национального дохода

Понятие национального дохода Offshoring and reshoring

Offshoring and reshoring Становление и развитие политической экономии как науки. Предмет и метод политической экономии

Становление и развитие политической экономии как науки. Предмет и метод политической экономии Анализ себестоимости продукции

Анализ себестоимости продукции Экономическое обоснование создания нового туристическо-экскурсионного маршрута (на примере ЧУП Cвитвэй)

Экономическое обоснование создания нового туристическо-экскурсионного маршрута (на примере ЧУП Cвитвэй) Малое и среднее предпринимательство в Республике Саха (Якутия)

Малое и среднее предпринимательство в Республике Саха (Якутия) Что такое экономика

Что такое экономика Концептуально-мировоззренческие предпосылки новой экономической платформы

Концептуально-мировоззренческие предпосылки новой экономической платформы Территориальное разделение труда

Территориальное разделение труда Издержки производства

Издержки производства Новый курс ф. рузвельта Выполнила студентка группы Ю-104 Чуева Яна

Новый курс ф. рузвельта Выполнила студентка группы Ю-104 Чуева Яна Современная конъюнктура мирового товарного рынка

Современная конъюнктура мирового товарного рынка Особенности импорта институтов в России

Особенности импорта институтов в России Рынок и мех его функц 2016

Рынок и мех его функц 2016 Світові економічні тренди

Світові економічні тренди Рациональное потребление

Рациональное потребление