- Система СТАНДАРТ-КОСТ

Содержание

- 2. СТАНДАРТ-КОСТ: - инструмент, используемым управлением для планирование затрат и контроля над ними.

- 3. - не является системой учета затрат сама по себе и может использоваться как в показном, так

- 4. - все затраты, влияющие на счета запасов и с/с реализованной продукции, показываются в виде стандартных (нормативных)

- 5. Нормативные затраты (standard cost) - тщательно предопределенные реалистичные затраты, которые обычно выражаются в расчете на единицу

- 6. Классификация нормативных затрат: Идеальные, теоретические – основаны на максимальном уровне эффективности работы оборудования, без остановок в

- 7. Базовые – предложения, которые пересматриваются, не зависят от текущих перемен, изменений в уровне цен.

- 8. Реальные – нормативы затрат, которые могут быть достигнуты при конкретном уровне деятельности и учитывающие нормальный брак,

- 9. Нормативные затраты на единицу производственного продукта состоят из шести элементов: нормативная цена прямых материалов; Нормативное количество

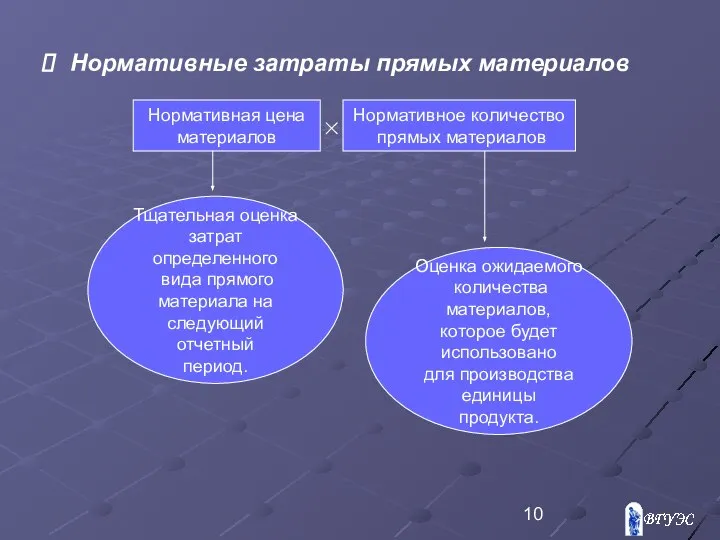

- 10. Нормативные затраты прямых материалов Нормативная цена материалов Нормативное количество прямых материалов Тщательная оценка затрат определенного вида

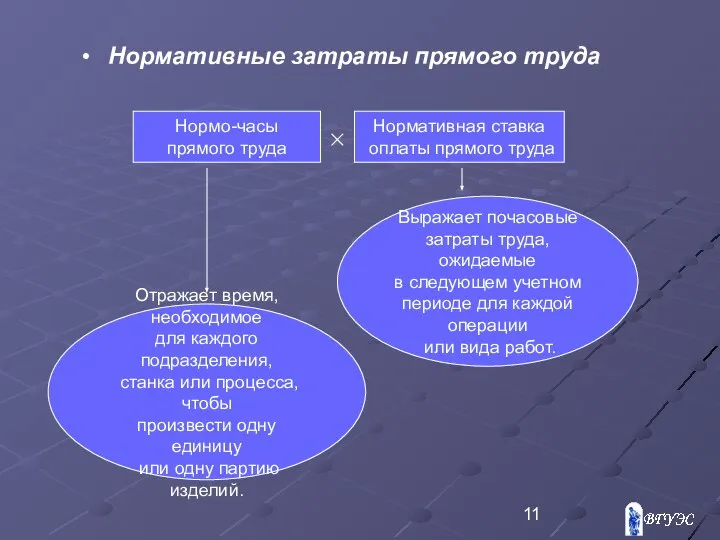

- 11. Нормативные затраты прямого труда Нормо-часы прямого труда Нормативная ставка оплаты прямого труда Отражает время, необходимое для

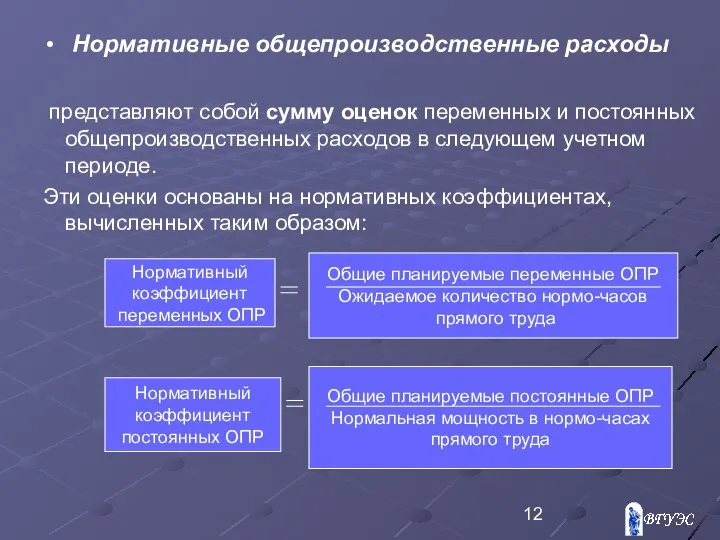

- 12. Нормативные общепроизводственные расходы представляют собой сумму оценок переменных и постоянных общепроизводственных расходов в следующем учетном периоде.

- 13. Преимущество использование системы «Стандарт – Кост» является экономия введения учетных записей, упрощение ведения чета. При использование

- 15. Скачать презентацию

СТАНДАРТ-КОСТ:

- инструмент, используемым управлением для планирование затрат и контроля над ними.

СТАНДАРТ-КОСТ:

- инструмент, используемым управлением для планирование затрат и контроля над ними.

- не является системой учета затрат сама по себе и может

- не является системой учета затрат сама по себе и может

- все затраты, влияющие на счета запасов и с/с реализованной продукции,

- все затраты, влияющие на счета запасов и с/с реализованной продукции,

Нормативные затраты (standard cost) - тщательно предопределенные реалистичные затраты, которые обычно

Нормативные затраты (standard cost) - тщательно предопределенные реалистичные затраты, которые обычно

Классификация нормативных затрат:

Идеальные, теоретические – основаны на максимальном уровне эффективности работы

Классификация нормативных затрат:

Идеальные, теоретические – основаны на максимальном уровне эффективности работы

Базовые – предложения, которые пересматриваются, не зависят от текущих перемен, изменений

Базовые – предложения, которые пересматриваются, не зависят от текущих перемен, изменений

Реальные – нормативы затрат, которые могут быть достигнуты при конкретном уровне

Реальные – нормативы затрат, которые могут быть достигнуты при конкретном уровне

Нормативные затраты на единицу производственного продукта состоят из шести элементов:

нормативная цена

Нормативные затраты на единицу производственного продукта состоят из шести элементов:

нормативная цена

Нормативные затраты прямых материалов

Нормативная цена

материалов

Нормативное количество

прямых материалов

Тщательная

Нормативные затраты прямых материалов

Нормативная цена

материалов

Нормативное количество

прямых материалов

Тщательная

Нормативные затраты прямого труда

Нормо-часы

прямого труда

Нормативная ставка

оплаты прямого труда

Отражает

Нормативные затраты прямого труда

Нормо-часы

прямого труда

Нормативная ставка

оплаты прямого труда

Отражает

Нормативные общепроизводственные расходы

представляют собой сумму оценок переменных и постоянных

Нормативные общепроизводственные расходы

представляют собой сумму оценок переменных и постоянных

Преимущество использование системы «Стандарт – Кост» является экономия введения учетных записей,

Преимущество использование системы «Стандарт – Кост» является экономия введения учетных записей,

Роль экономики в жизни общества

Роль экономики в жизни общества Основные понятия экономической безопасности

Основные понятия экономической безопасности Экономическая теория. Системы обменного курса. (Модуль 2.15)

Экономическая теория. Системы обменного курса. (Модуль 2.15) Специфика компании Бочкари

Специфика компании Бочкари Безработица, её причины и последствия

Безработица, её причины и последствия Цели изучения дисциплины «история российского предпринимательства»

Цели изучения дисциплины «история российского предпринимательства» Эволюция международных рынков нефти и газа и механизмов защиты инвестиций в энергетике (часть 3)

Эволюция международных рынков нефти и газа и механизмов защиты инвестиций в энергетике (часть 3) Роль государства в экономике

Роль государства в экономике Вертикальное и горизонтальное интегрирование компаний

Вертикальное и горизонтальное интегрирование компаний Экономическая сфера. Производство, производительность труда. Разделение труда и специализация

Экономическая сфера. Производство, производительность труда. Разделение труда и специализация Макроэкономика. Совокупный спрос и совокупное предложение

Макроэкономика. Совокупный спрос и совокупное предложение Предметные области и особенности основных направлений институциональной экономики

Предметные области и особенности основных направлений институциональной экономики Диаграммы. Прототип 8 задания ОГЭ

Диаграммы. Прототип 8 задания ОГЭ Префектура Тояма

Префектура Тояма Технологическое развитие национальной экономики в контексте теории длинных волн Н.Д. Кондратьева

Технологическое развитие национальной экономики в контексте теории длинных волн Н.Д. Кондратьева Розділ У. Фінансовий план підприємства. Коефіцієнтний аналіз

Розділ У. Фінансовий план підприємства. Коефіцієнтний аналіз Зарождение и развитие институционализма

Зарождение и развитие институционализма Рынки ресурсов

Рынки ресурсов Анализ обеспеченности предприятия трудовыми ресурсами и их использования

Анализ обеспеченности предприятия трудовыми ресурсами и их использования Финансовая система и финансовая политика государства

Финансовая система и финансовая политика государства Экономическая теория: предмет и метод

Экономическая теория: предмет и метод Применение фармакоэкономических исследований при создании новых лекарственных средств и при регулировании их жизненного цикла

Применение фармакоэкономических исследований при создании новых лекарственных средств и при регулировании их жизненного цикла Влияние НТР на мировое хозяйство

Влияние НТР на мировое хозяйство Презентация Проблемы налогообложения в Российской Федерации

Презентация Проблемы налогообложения в Российской Федерации Презентация Доказательство

Презентация Доказательство John Maynard Keynes

John Maynard Keynes Исследование нелинейных процессов на рынке ВРП аналитическими методами. Лекция 7

Исследование нелинейных процессов на рынке ВРП аналитическими методами. Лекция 7 Показатели и счета СНС

Показатели и счета СНС