- Система «СТАНДАРТ-КОСТ»

Содержание

- 2. СТАНДАРТ-КОСТ: - инструмент, используемым управлением для планирование затрат и контроля над ними.

- 3. - не является системой учета затрат сама по себе и может использоваться как в показном, так

- 4. - все затраты, влияющие на счета запасов и с/с реализованной продукции, показываются в виде стандартных (нормативных)

- 5. Нормативные затраты (standard cost) - тщательно предопределенные реалистичные затраты, которые обычно выражаются в расчете на единицу

- 6. Классификация нормативных затрат: Идеальные, теоретические – основаны на максимальном уровне эффективности работы оборудования, без остановок в

- 7. Базовые – предложения, которые пересматриваются, не зависят от текущих перемен, изменений в уровне цен.

- 8. Реальные – нормативы затрат, которые могут быть достигнуты при конкретном уровне деятельности и учитывающие нормальный брак,

- 9. Нормативные затраты на единицу производственного продукта состоят из шести элементов: нормативная цена прямых материалов; Нормативное количество

- 10. Нормативные затраты прямых материалов Нормативная цена материалов Нормативное количество прямых материалов Тщательная оценка затрат определенного вида

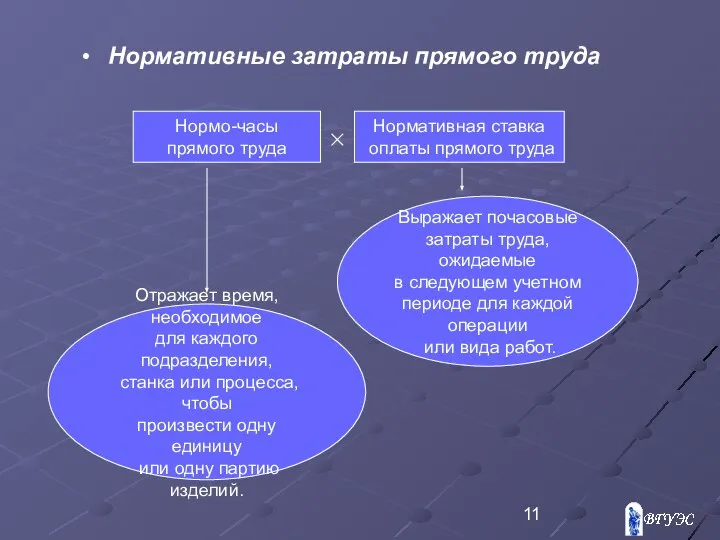

- 11. Нормативные затраты прямого труда Нормо-часы прямого труда Нормативная ставка оплаты прямого труда Отражает время, необходимое для

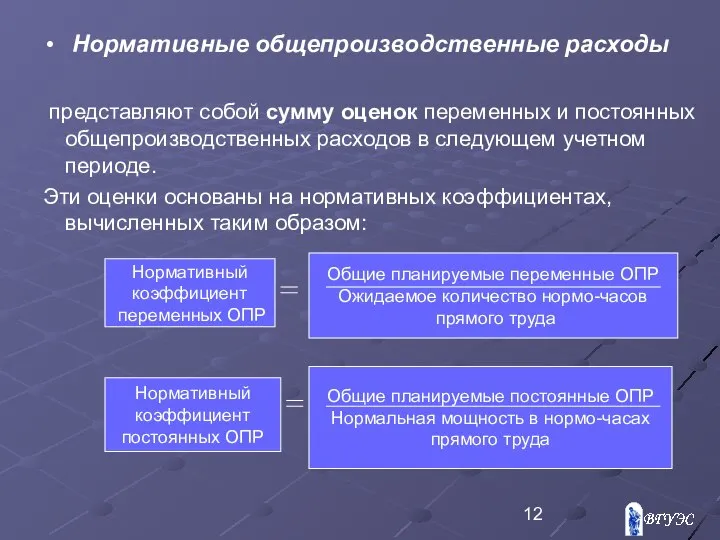

- 12. Нормативные общепроизводственные расходы представляют собой сумму оценок переменных и постоянных общепроизводственных расходов в следующем учетном периоде.

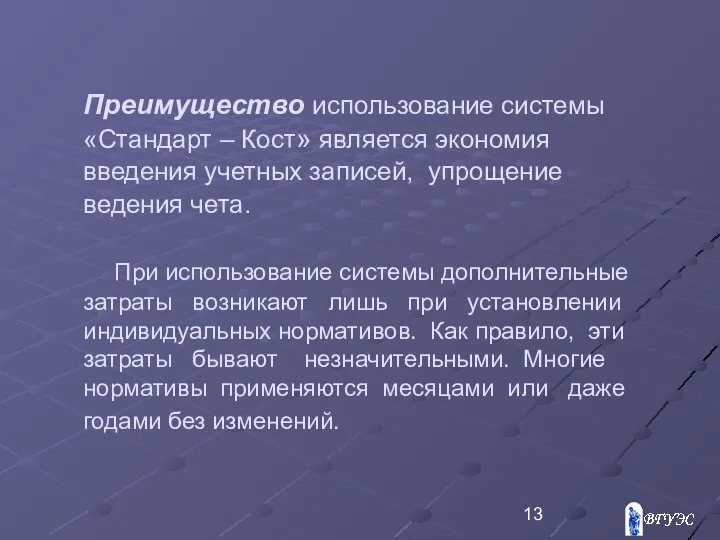

- 13. Преимущество использование системы «Стандарт – Кост» является экономия введения учетных записей, упрощение ведения чета. При использование

- 15. Скачать презентацию

СТАНДАРТ-КОСТ:

- инструмент, используемым управлением для планирование затрат и контроля над ними.

СТАНДАРТ-КОСТ:

- инструмент, используемым управлением для планирование затрат и контроля над ними.

- не является системой учета затрат сама по себе и может

- не является системой учета затрат сама по себе и может

- все затраты, влияющие на счета запасов и с/с реализованной продукции,

- все затраты, влияющие на счета запасов и с/с реализованной продукции,

Нормативные затраты (standard cost) - тщательно предопределенные реалистичные затраты, которые обычно

Нормативные затраты (standard cost) - тщательно предопределенные реалистичные затраты, которые обычно

Классификация нормативных затрат:

Идеальные, теоретические – основаны на максимальном уровне эффективности работы

Классификация нормативных затрат:

Идеальные, теоретические – основаны на максимальном уровне эффективности работы

Базовые – предложения, которые пересматриваются, не зависят от текущих перемен, изменений

Базовые – предложения, которые пересматриваются, не зависят от текущих перемен, изменений

Реальные – нормативы затрат, которые могут быть достигнуты при конкретном уровне

Реальные – нормативы затрат, которые могут быть достигнуты при конкретном уровне

Нормативные затраты на единицу производственного продукта состоят из шести элементов:

нормативная цена

Нормативные затраты на единицу производственного продукта состоят из шести элементов:

нормативная цена

Нормативные затраты прямых материалов

Нормативная цена

материалов

Нормативное количество

прямых материалов

Тщательная

Нормативные затраты прямых материалов

Нормативная цена

материалов

Нормативное количество

прямых материалов

Тщательная

Нормативные затраты прямого труда

Нормо-часы

прямого труда

Нормативная ставка

оплаты прямого труда

Отражает

Нормативные затраты прямого труда

Нормо-часы

прямого труда

Нормативная ставка

оплаты прямого труда

Отражает

Нормативные общепроизводственные расходы

представляют собой сумму оценок переменных и постоянных

Нормативные общепроизводственные расходы

представляют собой сумму оценок переменных и постоянных

Преимущество использование системы «Стандарт – Кост» является экономия введения учетных записей,

Преимущество использование системы «Стандарт – Кост» является экономия введения учетных записей,

Экономика. Повторение

Экономика. Повторение Измерение результатов экономической деятельности на макроуровне

Измерение результатов экономической деятельности на макроуровне Товарное производство. Закономерности функционирования

Товарное производство. Закономерности функционирования Дух предпринимательства преобразует экономику. Изменения в экономике

Дух предпринимательства преобразует экономику. Изменения в экономике Нормирование труда на предприятии. Тема 2

Нормирование труда на предприятии. Тема 2 Теория потребительского поведения (выбора)

Теория потребительского поведения (выбора) Сыбайлас жемқорлық - бұл ғаламдық мәселе

Сыбайлас жемқорлық - бұл ғаламдық мәселе Экономическая культура

Экономическая культура Optimálna veľkosť objednávky

Optimálna veľkosť objednávky Конкуренция. Конкуренты

Конкуренция. Конкуренты Заседание бюджетной комиссии в рамках проекта «Народный бюджет», Омутнинского района Кировской области

Заседание бюджетной комиссии в рамках проекта «Народный бюджет», Омутнинского района Кировской области Металлургия және машина жасау

Металлургия және машина жасау Международные инвестиции

Международные инвестиции Факторы размещения производства

Факторы размещения производства Міграційні процеси в Україні

Міграційні процеси в Україні Центральный федеральный округ

Центральный федеральный округ Анализ основных производственных фондов предприятия

Анализ основных производственных фондов предприятия СТРАХОВАЯ КОМПАНИЯ “ИНДИГО”

СТРАХОВАЯ КОМПАНИЯ “ИНДИГО” Физиократы и их экономическая школа

Физиократы и их экономическая школа Экономическая сущность, формы и виды инвестиций

Экономическая сущность, формы и виды инвестиций Эластичность спроса

Эластичность спроса Экономика стран. Вопросы

Экономика стран. Вопросы Реализация Основных направлений развития архивного дела в Красноярском крае за 2020 год и задачах на 2021 год

Реализация Основных направлений развития архивного дела в Красноярском крае за 2020 год и задачах на 2021 год Экономический смысл и задачи слияния и поглощения

Экономический смысл и задачи слияния и поглощения Либерализм, или классическая школа в политической экономике

Либерализм, или классическая школа в политической экономике Динамические эконометрические модели. (Тема 8)

Динамические эконометрические модели. (Тема 8) Понятие о труде и его роли в развитии человека и общества

Понятие о труде и его роли в развитии человека и общества Математическая экономика. Общее равновесие. (Тема 5)

Математическая экономика. Общее равновесие. (Тема 5)