- Starptautiskās ekonomiskās attiecības. Ārējās tirdzniecības politika

Содержание

- 2. ĀRĒJĀS TIRDZNIECĪBAS POLITIKA: brīvā tirdzniecība; protekcionisms. Mūsdienās nav sastopami tīrā veidā – kombinācijas ir atkarīgas no

- 3. PROTEKCIONISMA POLITIKAS METODES: tarifu regulēšana; ārpustarifu regulēšana. Tarifu (nodokļu) regulēšanas metodes Muitas (tarifs) nodoklis – uzcenojums

- 4. MUITAS NODOKĻA FUNKCIJAS: Fiskālā – muitas nodokļi ir fiskālās nodevas valsts budžeta ieņēmumu palielināšanai; Protekcioniskā –

- 5. Tarifu veidi Importa muitas tarifi ir nodokļu veids, kuru valsts piemēro no citām valstīm importētām precēm.

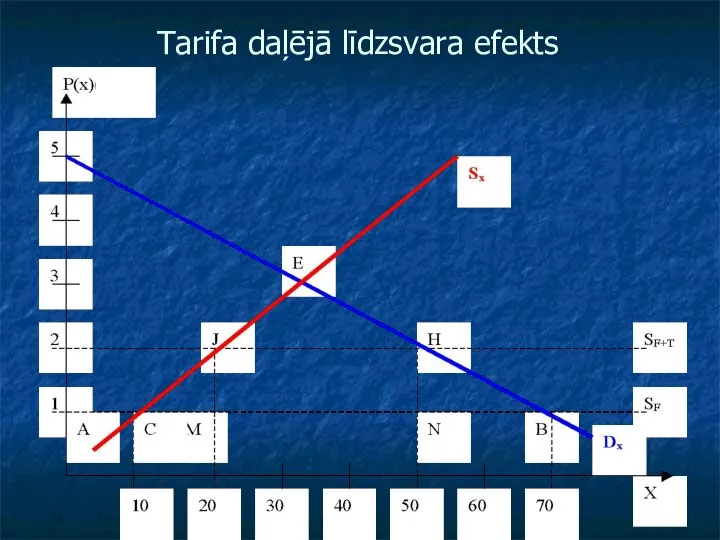

- 6. Tarifa daļējā līdzsvara efekts

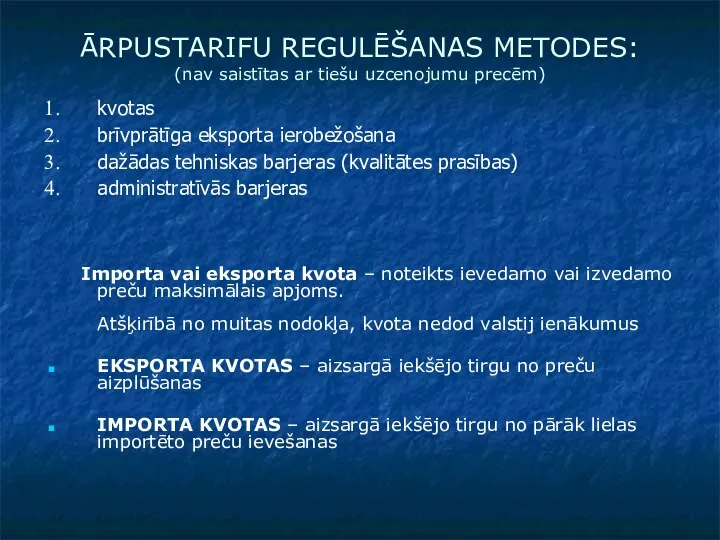

- 7. ĀRPUSTARIFU REGULĒŠANAS METODES: (nav saistītas ar tiešu uzcenojumu precēm) kvotas brīvprātīga eksporta ierobežošana dažādas tehniskas barjeras

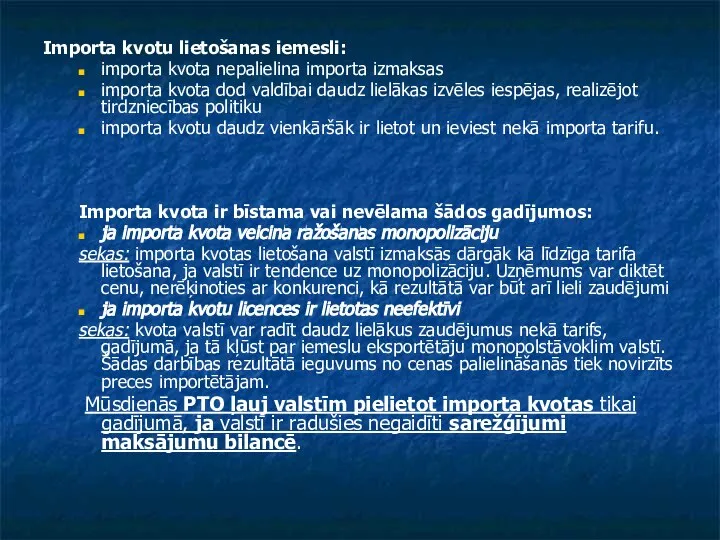

- 8. Importa kvotu lietošanas iemesli: importa kvota nepalielina importa izmaksas importa kvota dod valdībai daudz lielākas izvēles

- 10. Скачать презентацию

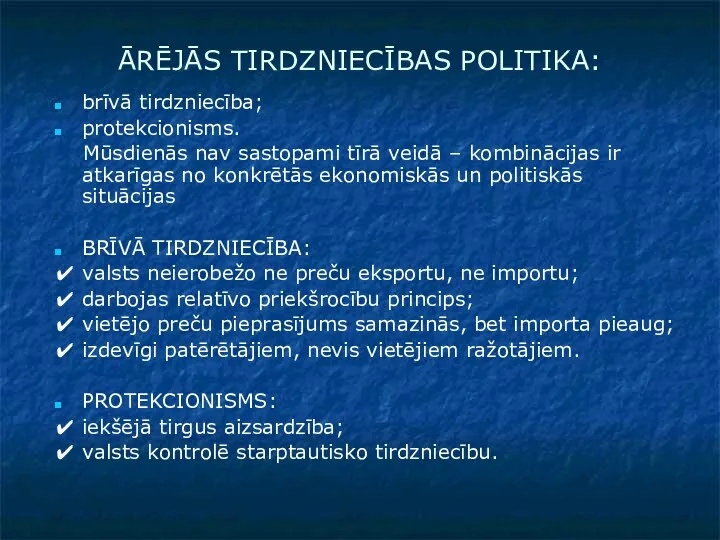

ĀRĒJĀS TIRDZNIECĪBAS POLITIKA:

brīvā tirdzniecība;

protekcionisms.

Mūsdienās nav sastopami tīrā veidā – kombinācijas

ĀRĒJĀS TIRDZNIECĪBAS POLITIKA:

brīvā tirdzniecība;

protekcionisms.

Mūsdienās nav sastopami tīrā veidā – kombinācijas

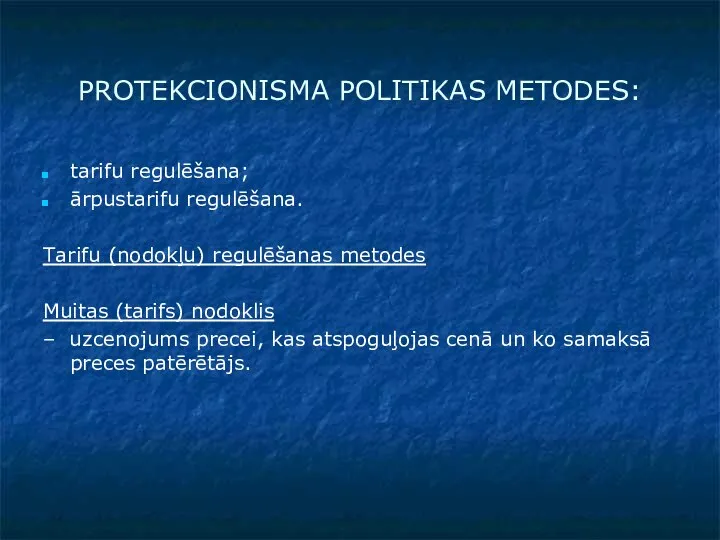

PROTEKCIONISMA POLITIKAS METODES:

tarifu regulēšana;

ārpustarifu regulēšana.

Tarifu (nodokļu) regulēšanas metodes

Muitas (tarifs) nodoklis

PROTEKCIONISMA POLITIKAS METODES:

tarifu regulēšana;

ārpustarifu regulēšana.

Tarifu (nodokļu) regulēšanas metodes

Muitas (tarifs) nodoklis

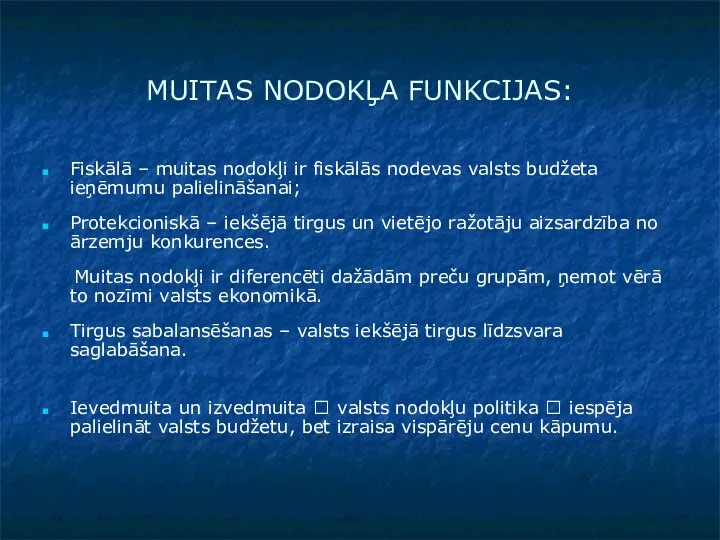

MUITAS NODOKĻA FUNKCIJAS:

Fiskālā – muitas nodokļi ir fiskālās nodevas valsts budžeta

MUITAS NODOKĻA FUNKCIJAS:

Fiskālā – muitas nodokļi ir fiskālās nodevas valsts budžeta

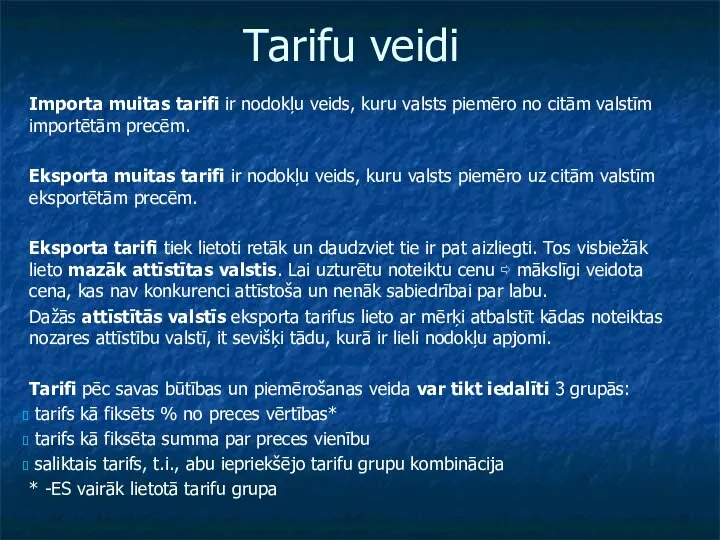

Tarifu veidi

Importa muitas tarifi ir nodokļu veids, kuru valsts piemēro no

Tarifu veidi

Importa muitas tarifi ir nodokļu veids, kuru valsts piemēro no

Tarifa daļējā līdzsvara efekts

Tarifa daļējā līdzsvara efekts

ĀRPUSTARIFU REGULĒŠANAS METODES:

(nav saistītas ar tiešu uzcenojumu precēm)

kvotas

brīvprātīga eksporta ierobežošana

dažādas tehniskas

ĀRPUSTARIFU REGULĒŠANAS METODES:

(nav saistītas ar tiešu uzcenojumu precēm)

kvotas

brīvprātīga eksporta ierobežošana

dažādas tehniskas

Importa kvotu lietošanas iemesli:

importa kvota nepalielina importa izmaksas

importa kvota dod valdībai

Importa kvotu lietošanas iemesli:

importa kvota nepalielina importa izmaksas

importa kvota dod valdībai

Vacances en France

Vacances en France Central Asian IT House

Central Asian IT House Анализ обеспеченности уровня использования материальных ресурсов ООО Газпромнефть-Центр

Анализ обеспеченности уровня использования материальных ресурсов ООО Газпромнефть-Центр Grundlagen von Angebot und Nachfrage

Grundlagen von Angebot und Nachfrage Экономические задачи повышенного уровня в ЕГЭ

Экономические задачи повышенного уровня в ЕГЭ Поддорское сельское поселение. Проект поддержки местных инициатив

Поддорское сельское поселение. Проект поддержки местных инициатив Россия на путях к инновационному развитию

Россия на путях к инновационному развитию Результаты стратегического анализа социально-экономического развития городского округа город Воронеж

Результаты стратегического анализа социально-экономического развития городского округа город Воронеж The Stock Market, the Theory of Rational Expectations, and the Efficient Markets Hypothesis

The Stock Market, the Theory of Rational Expectations, and the Efficient Markets Hypothesis Сценарий развития недвижимости, транспорта и экологии Москвы (2018-2024)

Сценарий развития недвижимости, транспорта и экологии Москвы (2018-2024) T7. Utváření rovnováhy na nedokonale konkurenčních trzích – oligopol a monopolistická konkurence

T7. Utváření rovnováhy na nedokonale konkurenčních trzích – oligopol a monopolistická konkurence Инновационная деятельность предприятия

Инновационная деятельность предприятия Инструменты государственной финансовой поддержки сельского хозяйства

Инструменты государственной финансовой поддержки сельского хозяйства Необоротные активы

Необоротные активы Виды, причины и последствия инфляции

Виды, причины и последствия инфляции Роль государства в рыночной экономике

Роль государства в рыночной экономике Управление затратами предприятия (на примере ООО «РЕГИОН-СТРОЙ»)

Управление затратами предприятия (на примере ООО «РЕГИОН-СТРОЙ») Экономический расчёт

Экономический расчёт План развития проекта «Trading»

План развития проекта «Trading» Основные понятия экономической безопасности

Основные понятия экономической безопасности Бюджетно-налоговая политика

Бюджетно-налоговая политика Презентация Налог на прибыль организаций

Презентация Налог на прибыль организаций Государственная программа развития агропромышленного комплекса Республики Казахстан на 2017-2021 годы

Государственная программа развития агропромышленного комплекса Республики Казахстан на 2017-2021 годы Методы исследований микроэкономических ситуаций и проблем. Развитие региональных социально-экономических систем. (Лекция 4)

Методы исследований микроэкономических ситуаций и проблем. Развитие региональных социально-экономических систем. (Лекция 4) Инфляция и антиинфляционная политика

Инфляция и антиинфляционная политика Система комплексного экономического анализа

Система комплексного экономического анализа Davos. World Economic Forum

Davos. World Economic Forum Фінанси підприємств. (Лекція 8)

Фінанси підприємств. (Лекція 8)