- Теория производства и издержек

Содержание

- 2. Постоянные и переменные ресурсы Все ресурсы, используемые фирмой в процессе производства условно делят на два класса:

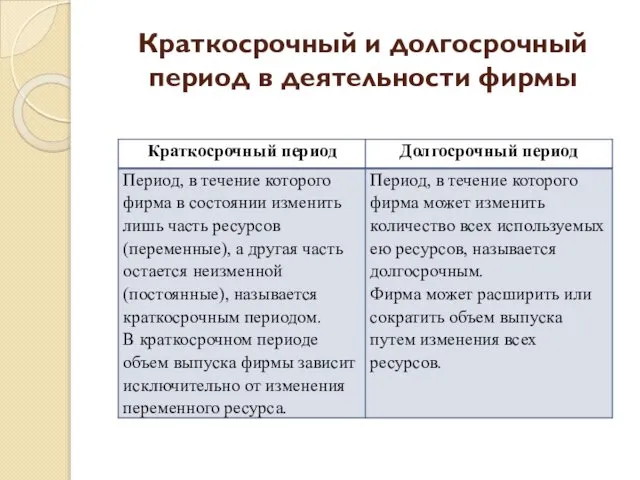

- 3. Краткосрочный и долгосрочный период в деятельности фирмы

- 4. Продукт как результат производства Совокупный продукт (ТР, total product) - общий объем произведенных фирмой товаров и

- 5. Издержки Издержки - это расходы, которые необходимо нести производителю для получения желаемого результата. Выделяют различные виды

- 6. Бухгалтерские издержки Бухгалтерские издержки — это стоимость израсходованных в течение определенного периода времени ресурсов в фактических

- 7. Экономические издержки Экономические издержки — это те денежные доходы, которыми фирма должна обеспечить поставщиков экономических ресурсов

- 8. Неявные издержки Это альтернативные издержки использования ресурсов, принадлежащих владельцам фирмы (или фирме как юридическому лицу), которые

- 9. Бухгалтерские и экономические издержки Бухгалтерские издержки = Явные издержки Экономические издержки = Явные издержки + Неявные

- 10. Невозвратные издержки К невозвратным издержкам относят те расходы, которые фирма не сможет вернуть даже если она

- 11. Деление издержек на постоянные и переменные Подобное деление имеет наибольшее практическое значение. Необходимо помнить, что деление

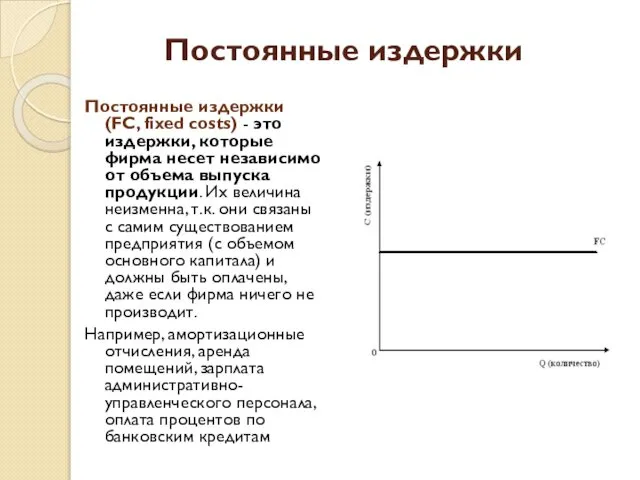

- 12. Постоянные издержки Постоянные издержки (FC, fixed costs) - это издержки, которые фирма несет независимо от объема

- 13. Переменные издержки Переменные издержки (VC, variable costs) – это издержки, величина которых меняется пропорционально объему выпускаемой

- 14. Переменные издержки Начиная с нуля, по мере роста производства они растут очень быстро. Затем, при дальнейшем

- 15. Закон убывающей отдачи (убывающей предельной производительности) Если фирма наращивает объем использования только некоторых или одного из

- 16. Совокупные издержки Совокупные издержки (ТС, total cost) представляют собой общие расходы фирмы на оплату всех факторов

- 17. Совокупные издержки Совокупные издержки (ТС, total costs) – сумма постоянных и переменных издержек при каждом конкретном

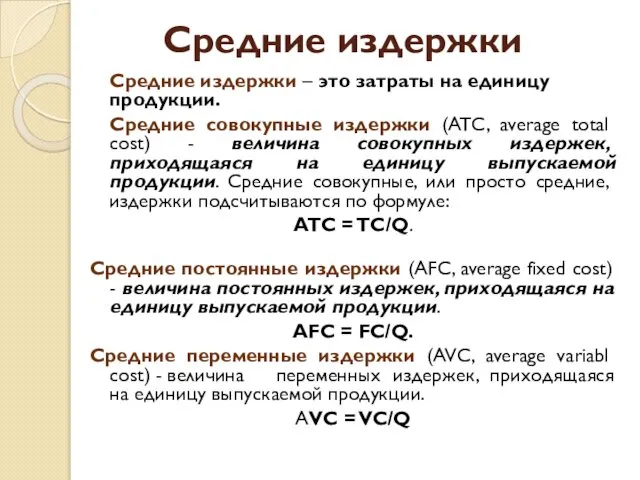

- 18. Средние издержки Средние издержки – это затраты на единицу продукции. Средние совокупные издержки (ATC, average total

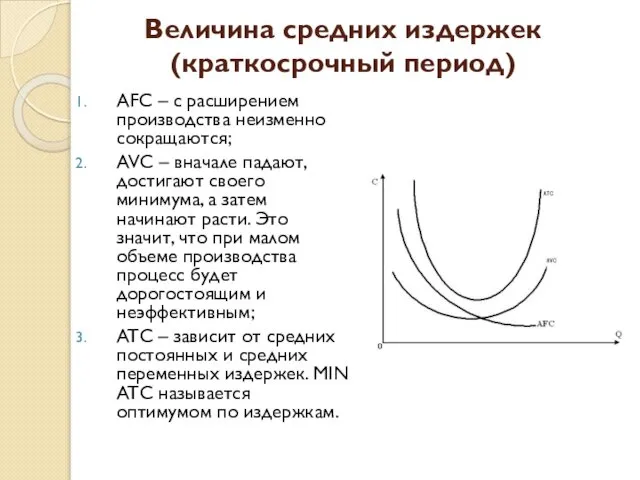

- 19. Величина средних издержек (краткосрочный период) AFC – с расширением производства неизменно сокращаются; AVC – вначале падают,

- 20. Средние издержки в долгосрочном периоде Кривая долгосрочных средних совокупных издержек (АС) будет проходить через минимумы краткосрочных

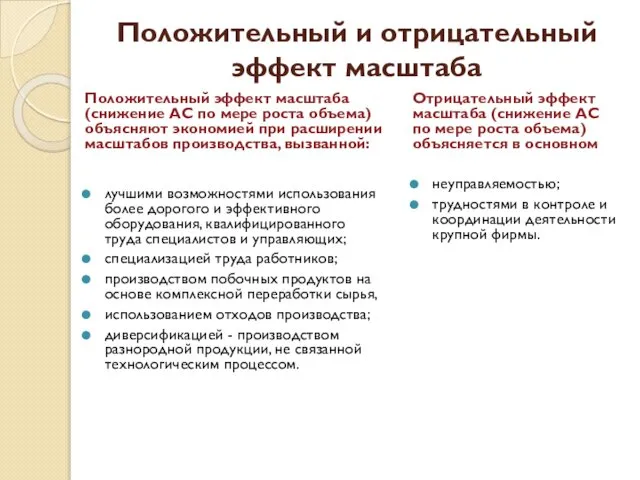

- 21. Положительный и отрицательный эффект масштаба Положительный эффект масштаба (снижение АС по мере роста объема) объясняют экономией

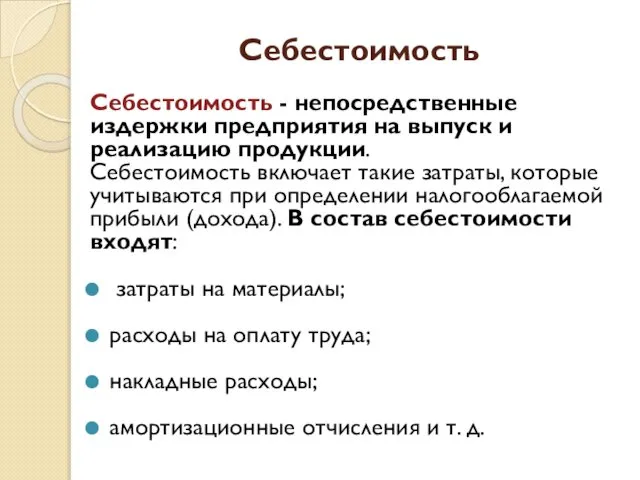

- 22. Себестоимость Себестоимость - непосредственные издержки предприятия на выпуск и реализацию продукции. Себестоимость включает такие затраты, которые

- 23. Виды себестоимости базисная — себестоимость прошлого периода, которая выступает основой для расчета себестоимости текущего либо планового

- 24. Виды себестоимости фактическая — отчетная себестоимость, рассчитанная на базе данных фактических затрат по всем статьям себестоимости

- 25. Предельные издержки Предельные издержки (МС, margin costs) – это дополнительные издержки производства каждой следующей единицы продукции

- 26. Соотношение средних и предельных издержек Сначала предельные издержки сокращаются, оставаясь ниже средних издержек. Это объясняется тем,

- 27. Выручка (доход) фирмы Общая выручка (доход): TR = Р*Q Средняя выручка (доход): AR = TR/Q =

- 28. Прибыль и ее функции Прибыль отражает чистый доход предприятия и выполняет следующие функции: характеризует экономический эффект

- 29. Виды прибыли Валовая прибыль – это сумма прибыли (убытка) предприятия от реализации всех видов продукции предприятия

- 30. Виды прибыли Прибыль до налогообложения – является конечным финансовым результатом деятельности предприятия. Прибыль до налогообложения =

- 31. Нормальная прибыль Нормальная прибыль - это доход от использования предпринимательского таланта. Нормальная прибыль – это доход,

- 32. Бухгалтерская и экономическая прибыль Бухгалтерская прибыль = Совокупный доход фирмы - Бухгалтерские (Явные) издержки Экономическая прибыль

- 33. Динамика средних издержек Если линия цены Р лишь касается кривой средних издержек АТС в минимальной точке

- 34. Оптимальный объем производства (условие равновесия фирмы) Фирма будет расширять объем производства до тех пор, пока каждая

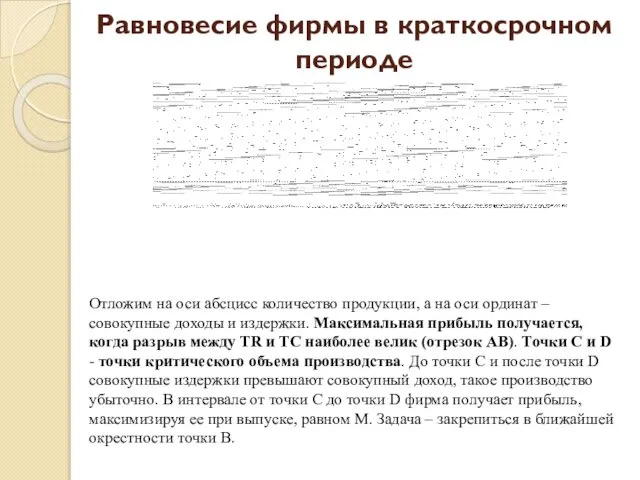

- 35. Равновесие фирмы в краткосрочном периоде Отложим на оси абсцисс количество продукции, а на оси ординат –

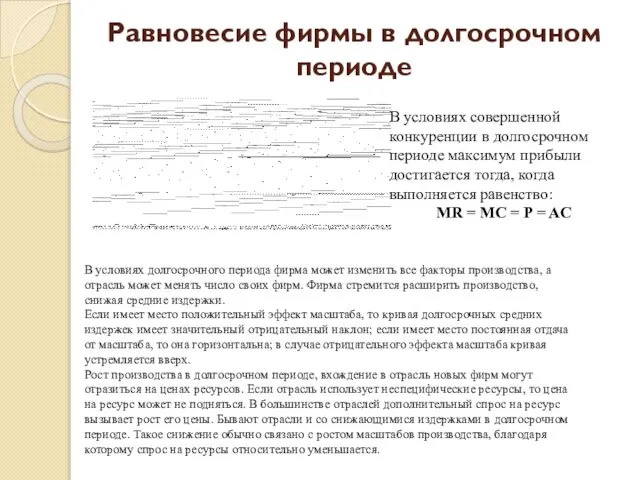

- 36. Равновесие фирмы в долгосрочном периоде В условиях долгосрочного периода фирма может изменить все факторы производства, а

- 37. Производственная функция Производственная функция – это технологическая зависимость между количеством ресурсов, затрачиваемых фирмой в единицу времени,

- 38. Свойства производственной функции 1. Существует предел увеличения производства, который может быть достигнут при увеличении одного ресурса

- 39. Функция Кобба-Дугласа Функция Кобба-Дугласа имеет вид: Q = A × Lα × Kβ где Q —

- 40. В зависимости от состояния рыночного спроса фирма может выбрать один из нескольких вариантов производства. Для точного

- 41. Построение изокванты Для простоты анализа будем полагать, что: исследуемая функция производства зависит от двух факторов: труда

- 42. Производственная функция Существует несколько комбинаций труда и капитала, обеспечивающих в определенных пределах заданный объем выпуска. Например,

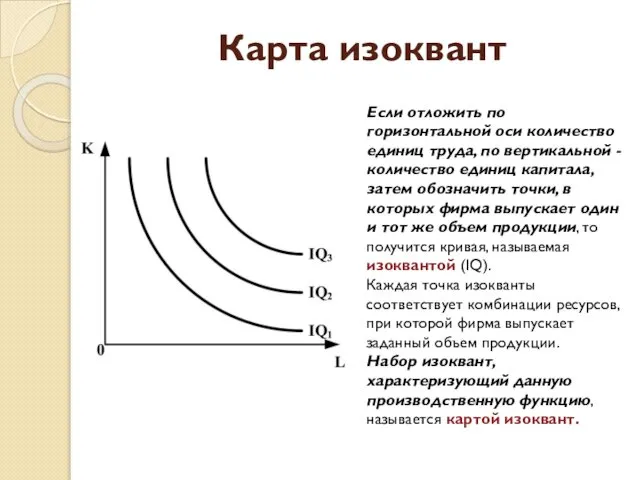

- 43. Карта изоквант Если отложить по горизонтальной оси количество единиц труда, по вертикальной - количество единиц капитала,

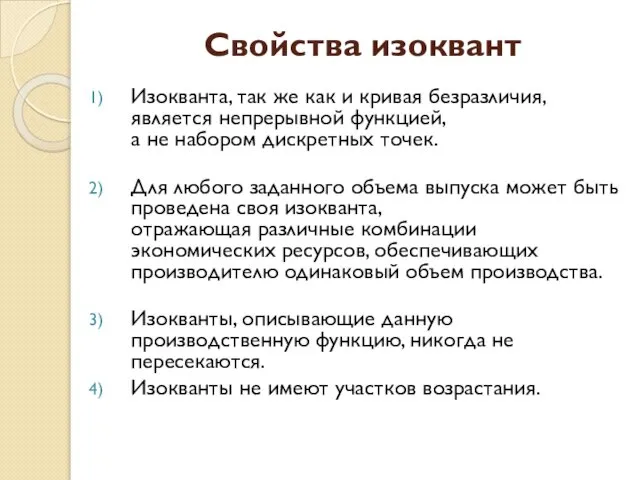

- 44. Свойства изоквант Изокванта, так же как и кривая безразличия, является непрерывной функцией, а не набором дискретных

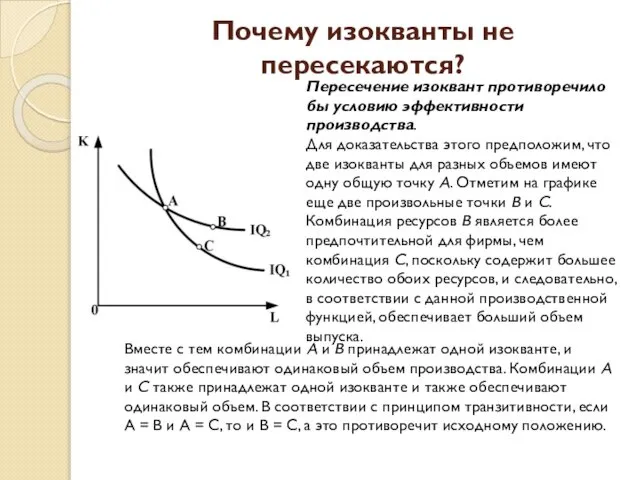

- 45. Почему изокванты не пересекаются? Пересечение изоквант противоречило бы условию эффективности производства. Для доказательства этого предположим, что

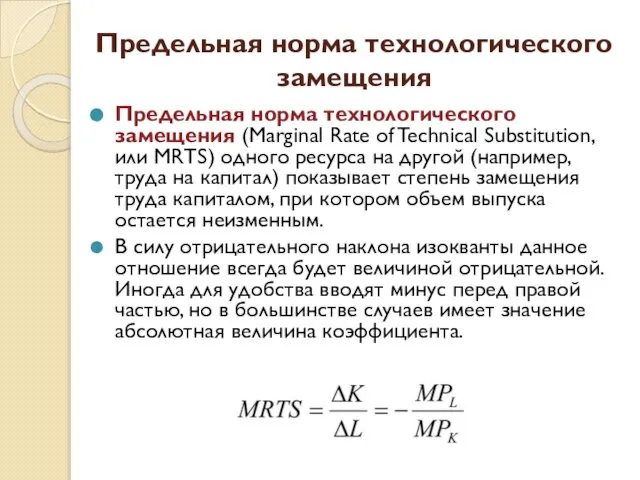

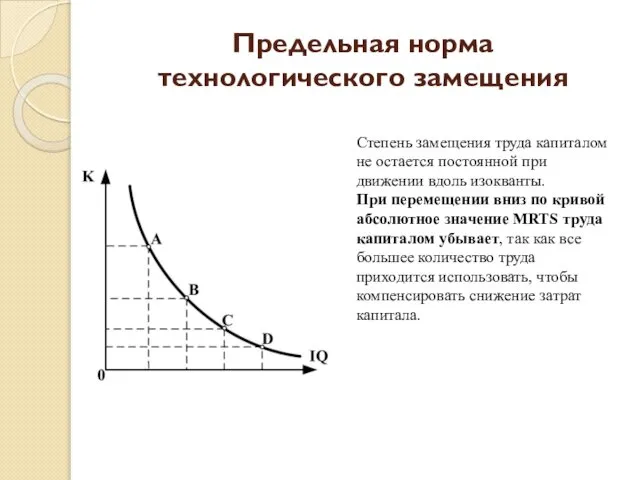

- 46. Предельная норма технологического замещения Предельная норма технологического замещения (Marginal Rate of Technical Substitution, или MRТS) одного

- 47. Предельная норма технологического замещения Степень замещения труда капиталом не остается постоянной при движении вдоль изокванты. При

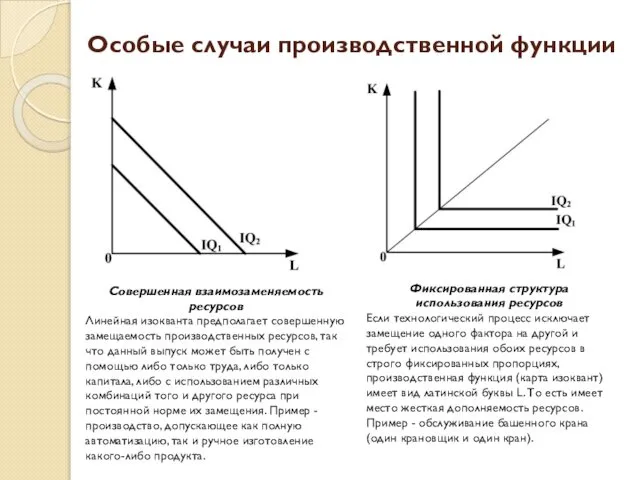

- 48. Особые случаи производственной функции Совершенная взаимозаменяемость ресурсов Линейная изокванта предполагает совершенную замещаемость производственных ресурсов, так что

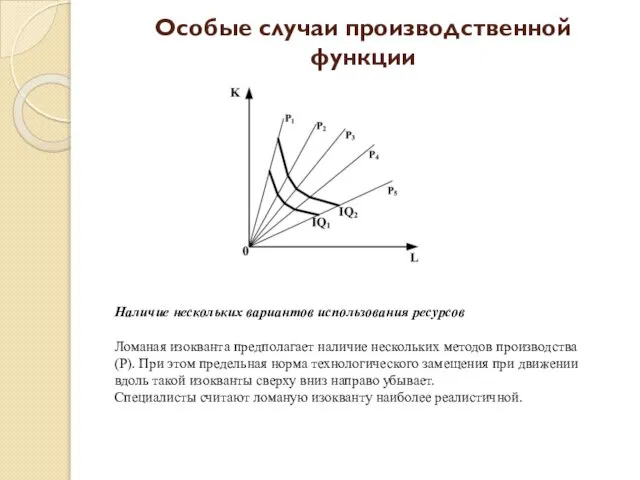

- 49. Особые случаи производственной функции Наличие нескольких вариантов использования ресурсов Ломаная изокванта предполагает наличие нескольких методов производства

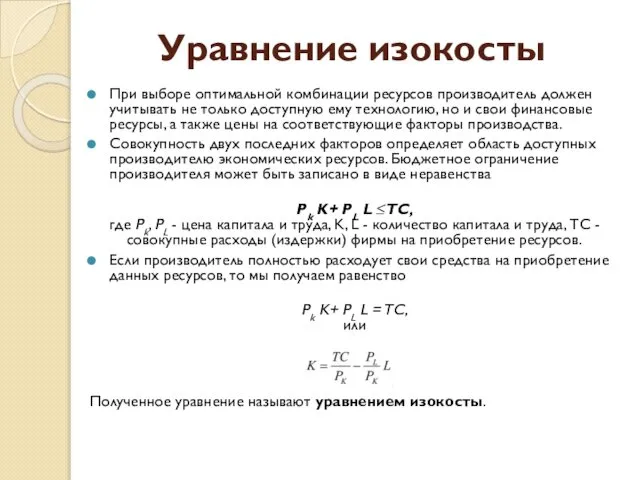

- 50. Уравнение изокосты При выборе оптимальной комбинации ресурсов производитель должен учитывать не только доступную ему технологию, но

- 51. Линия изокосты Линия изокосты показывает набор комбинаций экономических ресурсов (в данном случае труда и капитала), которые

- 52. Оптимальная комбинация ресурсов Стремление фирмы к эффективному производству побуждает ее к достижению максимально возможной выработки при

- 53. Траектория развития Совокупность точек оптимума производителя, построенных для изменяющегося объема производства, и, следовательно, меняющихся затрат (ТС)

- 55. Скачать презентацию

Постоянные и переменные ресурсы

Все ресурсы, используемые фирмой в процессе производства условно

Постоянные и переменные ресурсы

Все ресурсы, используемые фирмой в процессе производства условно

Краткосрочный и долгосрочный период в деятельности фирмы

Краткосрочный и долгосрочный период в деятельности фирмы

Продукт как результат производства

Совокупный продукт (ТР, total product) - общий объем

Продукт как результат производства

Совокупный продукт (ТР, total product) - общий объем

Издержки

Издержки - это расходы, которые необходимо нести производителю для получения желаемого

Издержки

Издержки - это расходы, которые необходимо нести производителю для получения желаемого

Бухгалтерские издержки

Бухгалтерские издержки — это стоимость израсходованных в течение определенного

Бухгалтерские издержки

Бухгалтерские издержки — это стоимость израсходованных в течение определенного

Экономические издержки

Экономические издержки — это те денежные доходы, которыми фирма должна

Экономические издержки

Экономические издержки — это те денежные доходы, которыми фирма должна

Неявные издержки

Это альтернативные издержки использования ресурсов, принадлежащих владельцам фирмы (или

Неявные издержки

Это альтернативные издержки использования ресурсов, принадлежащих владельцам фирмы (или

Бухгалтерские и экономические издержки

Бухгалтерские издержки = Явные издержки

Экономические издержки = Явные

Бухгалтерские и экономические издержки

Бухгалтерские издержки = Явные издержки

Экономические издержки = Явные

Невозвратные издержки

К невозвратным издержкам относят те расходы, которые фирма не сможет

Невозвратные издержки

К невозвратным издержкам относят те расходы, которые фирма не сможет

Деление издержек на постоянные и переменные

Подобное деление имеет наибольшее практическое

Деление издержек на постоянные и переменные

Подобное деление имеет наибольшее практическое

Постоянные издержки

Постоянные издержки (FC, fixed costs) - это издержки, которые фирма

Постоянные издержки

Постоянные издержки (FC, fixed costs) - это издержки, которые фирма

Переменные издержки

Переменные издержки (VC, variable costs) – это издержки, величина которых

Переменные издержки

Переменные издержки (VC, variable costs) – это издержки, величина которых

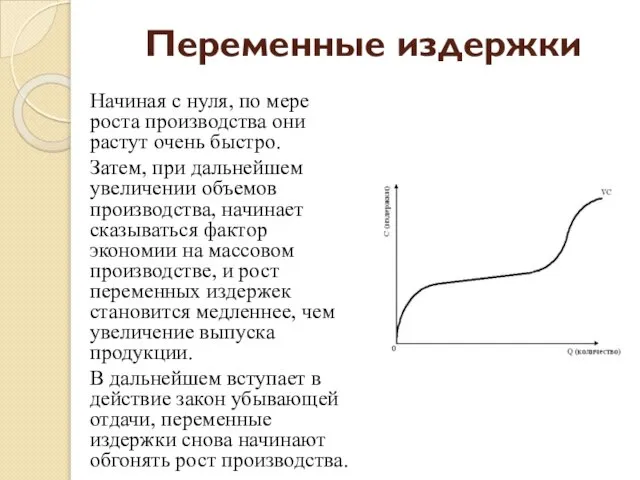

Переменные издержки

Начиная с нуля, по мере роста производства они растут очень

Переменные издержки

Начиная с нуля, по мере роста производства они растут очень

Закон убывающей отдачи (убывающей предельной производительности)

Если фирма наращивает объем

Закон убывающей отдачи (убывающей предельной производительности)

Если фирма наращивает объем

Совокупные издержки

Совокупные издержки (ТС, total cost) представляют собой общие расходы фирмы

Совокупные издержки

Совокупные издержки (ТС, total cost) представляют собой общие расходы фирмы

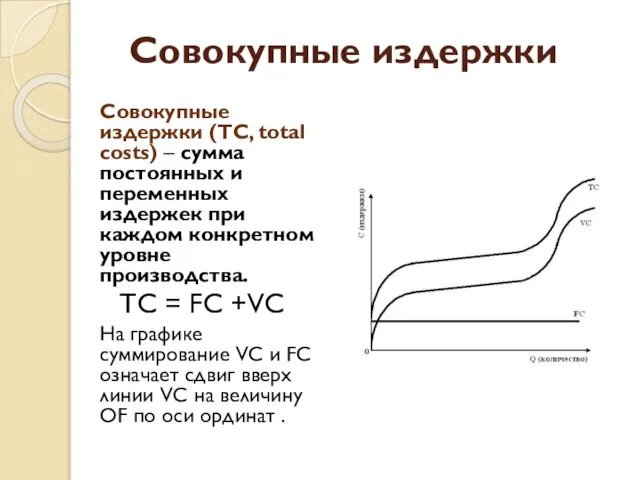

Совокупные издержки

Совокупные издержки (ТС, total costs) – сумма постоянных и переменных

Совокупные издержки

Совокупные издержки (ТС, total costs) – сумма постоянных и переменных

Средние издержки

Средние издержки – это затраты на единицу продукции.

Средние совокупные издержки

Средние издержки

Средние издержки – это затраты на единицу продукции.

Средние совокупные издержки

Величина средних издержек (краткосрочный период)

AFC – с расширением производства неизменно сокращаются;

AVC

Величина средних издержек (краткосрочный период)

AFC – с расширением производства неизменно сокращаются;

AVC

Средние издержки в долгосрочном периоде

Кривая долгосрочных средних совокупных издержек (АС) будет

Средние издержки в долгосрочном периоде

Кривая долгосрочных средних совокупных издержек (АС) будет

Положительный и отрицательный эффект масштаба

Положительный эффект масштаба (снижение АС по мере

Положительный и отрицательный эффект масштаба

Положительный эффект масштаба (снижение АС по мере

Себестоимость

Себестоимость - непосредственные издержки предприятия на выпуск и реализацию продукции.

Себестоимость

Себестоимость

Себестоимость - непосредственные издержки предприятия на выпуск и реализацию продукции.

Себестоимость

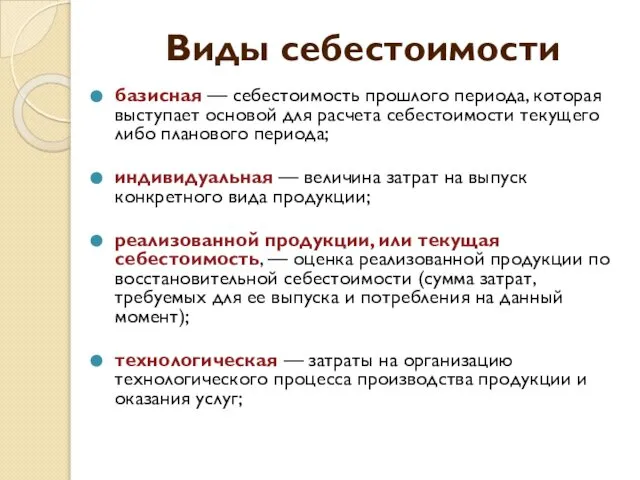

Виды себестоимости

базисная — себестоимость прошлого периода, которая выступает основой для расчета

Виды себестоимости

базисная — себестоимость прошлого периода, которая выступает основой для расчета

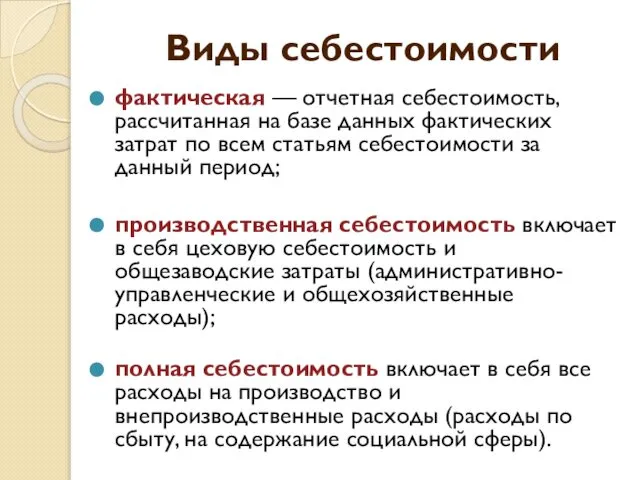

Виды себестоимости

фактическая — отчетная себестоимость, рассчитанная на базе данных фактических затрат

Виды себестоимости

фактическая — отчетная себестоимость, рассчитанная на базе данных фактических затрат

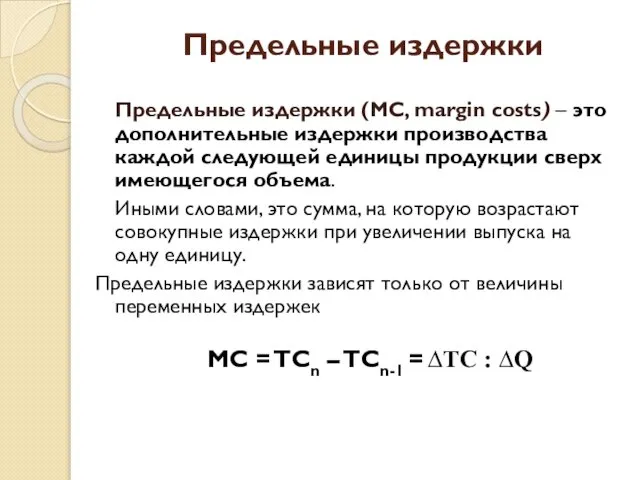

Предельные издержки

Предельные издержки (МС, margin costs) – это дополнительные издержки производства

Предельные издержки

Предельные издержки (МС, margin costs) – это дополнительные издержки производства

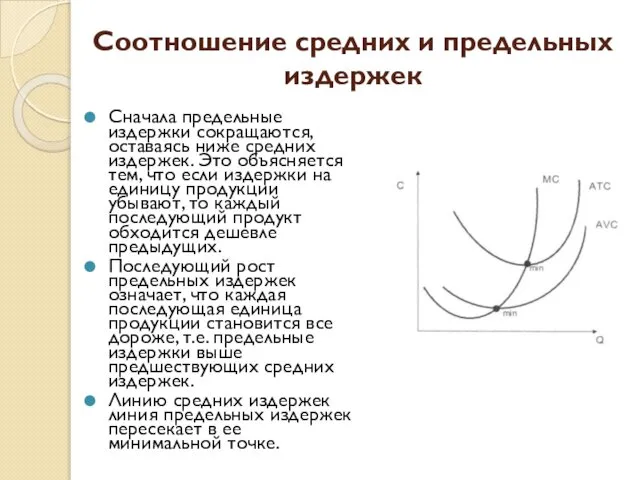

Соотношение средних и предельных издержек

Сначала предельные издержки сокращаются, оставаясь ниже средних

Соотношение средних и предельных издержек

Сначала предельные издержки сокращаются, оставаясь ниже средних

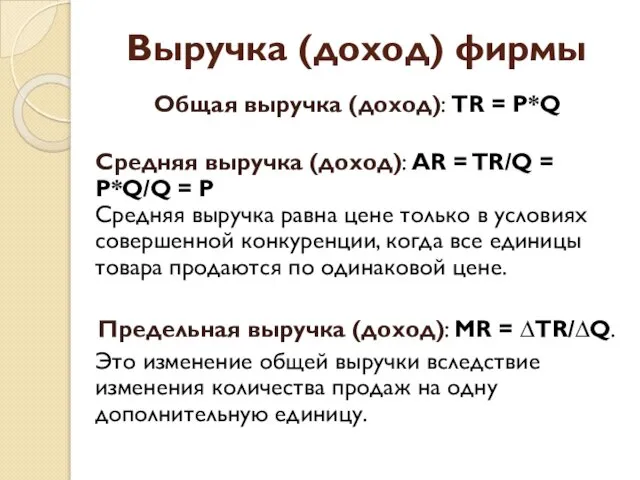

Выручка (доход) фирмы

Общая выручка (доход): TR = Р*Q

Средняя выручка (доход): AR

Выручка (доход) фирмы

Общая выручка (доход): TR = Р*Q

Средняя выручка (доход): AR

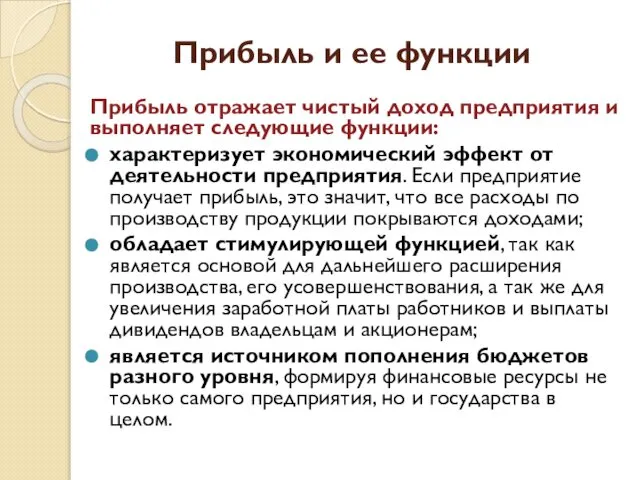

Прибыль и ее функции

Прибыль отражает чистый доход предприятия и выполняет следующие

Прибыль и ее функции

Прибыль отражает чистый доход предприятия и выполняет следующие

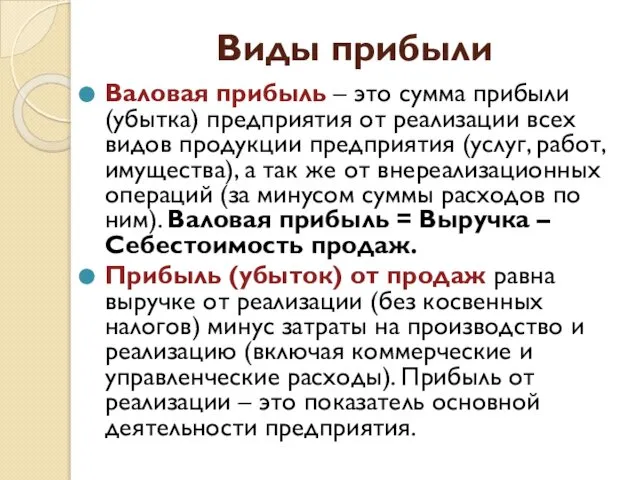

Виды прибыли

Валовая прибыль – это сумма прибыли (убытка) предприятия от реализации

Виды прибыли

Валовая прибыль – это сумма прибыли (убытка) предприятия от реализации

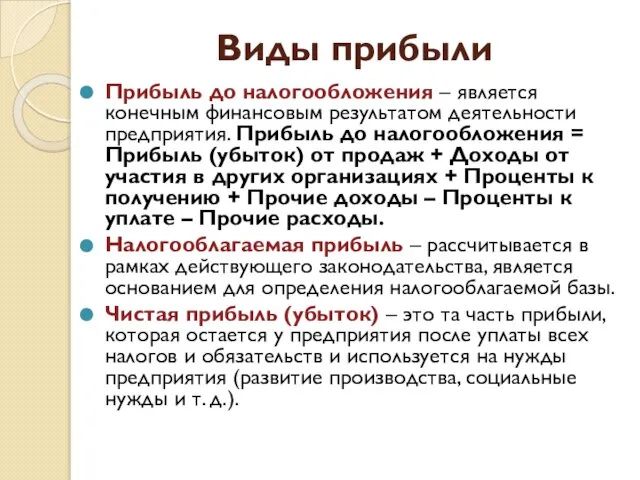

Виды прибыли

Прибыль до налогообложения – является конечным финансовым результатом деятельности предприятия.

Виды прибыли

Прибыль до налогообложения – является конечным финансовым результатом деятельности предприятия.

Нормальная прибыль

Нормальная прибыль - это доход от использования предпринимательского таланта.

Нормальная

Нормальная прибыль

Нормальная прибыль - это доход от использования предпринимательского таланта.

Нормальная

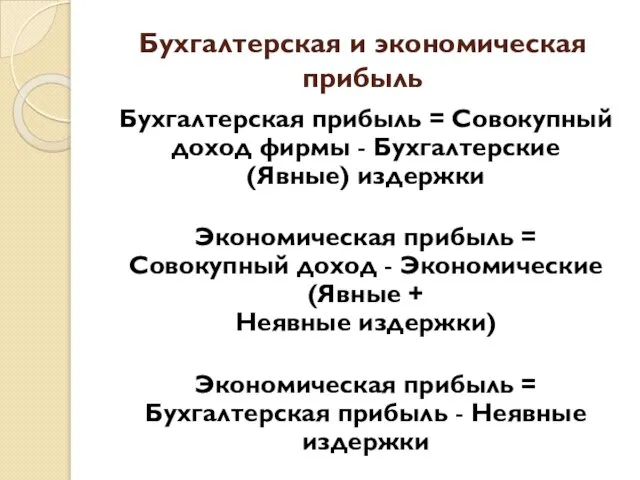

Бухгалтерская и экономическая прибыль

Бухгалтерская прибыль = Совокупный доход фирмы - Бухгалтерские

(Явные)

Бухгалтерская и экономическая прибыль

Бухгалтерская прибыль = Совокупный доход фирмы - Бухгалтерские (Явные)

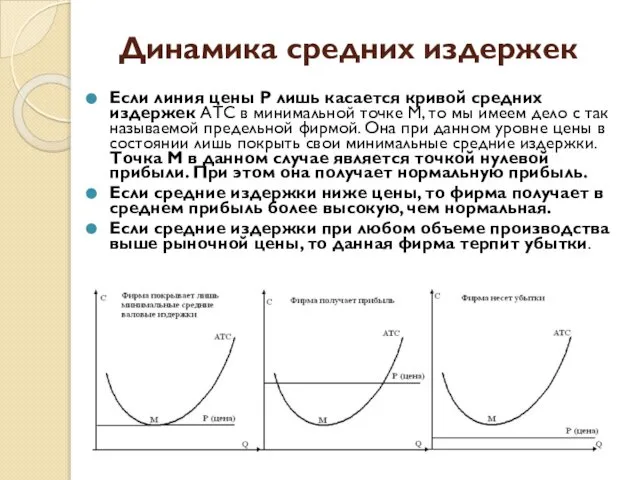

Динамика средних издержек

Если линия цены Р лишь касается кривой средних издержек

Динамика средних издержек

Если линия цены Р лишь касается кривой средних издержек

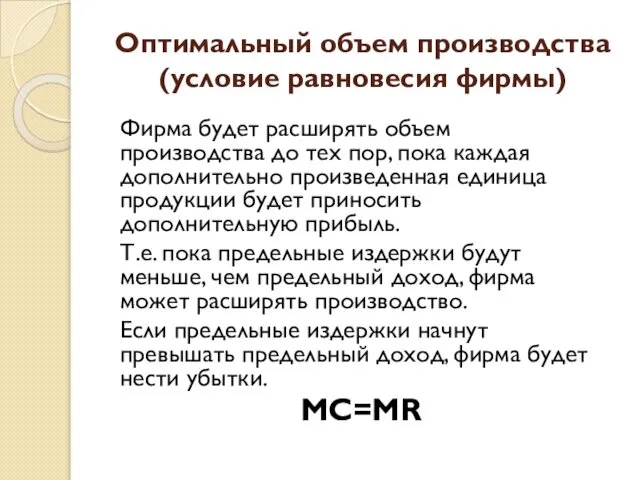

Оптимальный объем производства (условие равновесия фирмы)

Фирма будет расширять объем производства до

Оптимальный объем производства (условие равновесия фирмы)

Фирма будет расширять объем производства до

Равновесие фирмы в краткосрочном периоде

Отложим на оси абсцисс количество продукции, а

Равновесие фирмы в краткосрочном периоде

Отложим на оси абсцисс количество продукции, а

Равновесие фирмы в долгосрочном периоде

В условиях долгосрочного периода фирма может изменить

Равновесие фирмы в долгосрочном периоде

В условиях долгосрочного периода фирма может изменить

Производственная функция

Производственная функция – это технологическая зависимость между количеством ресурсов, затрачиваемых

Производственная функция

Производственная функция – это технологическая зависимость между количеством ресурсов, затрачиваемых

Свойства производственной функции

1. Существует предел увеличения производства, который может быть достигнут

Свойства производственной функции

1. Существует предел увеличения производства, который может быть достигнут

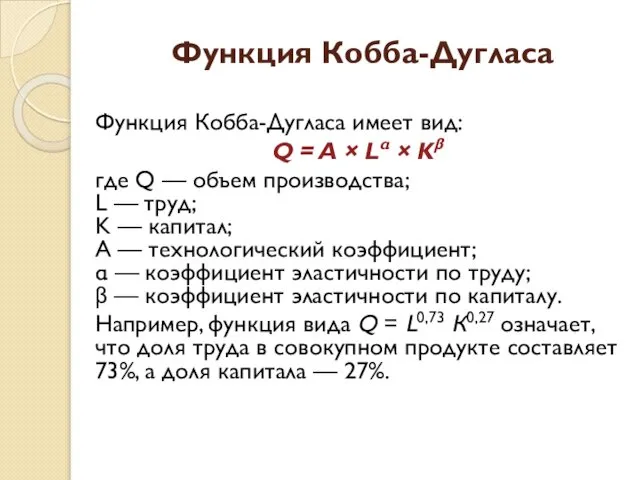

Функция Кобба-Дугласа

Функция Кобба-Дугласа имеет вид:

Q = A × Lα × Kβ

где Q

Функция Кобба-Дугласа

Функция Кобба-Дугласа имеет вид:

Q = A × Lα × Kβ

где Q

В зависимости от состояния рыночного спроса фирма может выбрать один из

В зависимости от состояния рыночного спроса фирма может выбрать один из

Построение изокванты

Для простоты анализа будем полагать, что:

исследуемая функция производства зависит от

Построение изокванты

Для простоты анализа будем полагать, что:

исследуемая функция производства зависит от

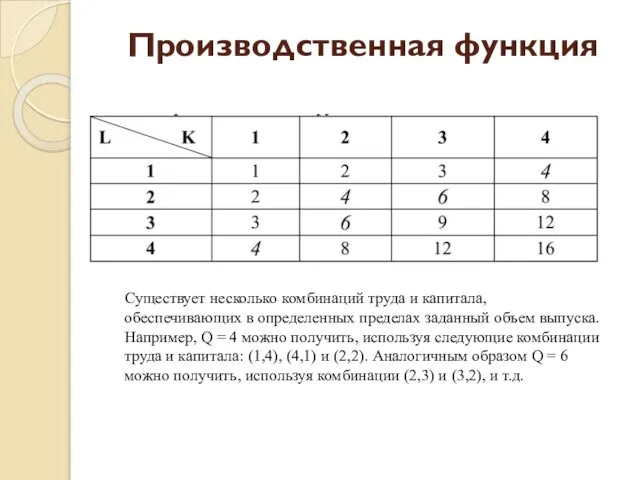

Производственная функция

Существует несколько комбинаций труда и капитала, обеспечивающих в определенных пределах

Производственная функция

Существует несколько комбинаций труда и капитала, обеспечивающих в определенных пределах

Карта изоквант

Если отложить по горизонтальной оси количество единиц труда, по вертикальной

Карта изоквант

Если отложить по горизонтальной оси количество единиц труда, по вертикальной

Свойства изоквант

Изокванта, так же как и кривая безразличия, является непрерывной функцией,

а

Свойства изоквант

Изокванта, так же как и кривая безразличия, является непрерывной функцией, а

Почему изокванты не пересекаются?

Пересечение изоквант противоречило бы условию эффективности производства.

Для

Почему изокванты не пересекаются?

Пересечение изоквант противоречило бы условию эффективности производства.

Для

Предельная норма технологического замещения

Предельная норма технологического замещения (Marginal Rate of Technical

Предельная норма технологического замещения

Предельная норма технологического замещения (Marginal Rate of Technical

Предельная норма технологического замещения

Степень замещения труда капиталом не остается постоянной при

Предельная норма технологического замещения

Степень замещения труда капиталом не остается постоянной при

Особые случаи производственной функции

Совершенная взаимозаменяемость ресурсов

Линейная изокванта предполагает совершенную

Особые случаи производственной функции

Совершенная взаимозаменяемость ресурсов

Линейная изокванта предполагает совершенную

Особые случаи производственной функции

Наличие нескольких вариантов использования ресурсов

Ломаная изокванта предполагает наличие

Особые случаи производственной функции

Наличие нескольких вариантов использования ресурсов

Ломаная изокванта предполагает наличие

Уравнение изокосты

При выборе оптимальной комбинации ресурсов производитель должен учитывать не только

Уравнение изокосты

При выборе оптимальной комбинации ресурсов производитель должен учитывать не только

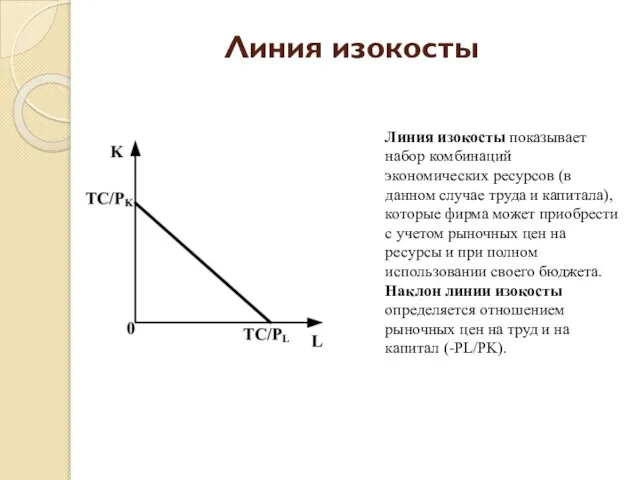

Линия изокосты

Линия изокосты показывает набор комбинаций экономических ресурсов (в данном случае

Линия изокосты

Линия изокосты показывает набор комбинаций экономических ресурсов (в данном случае

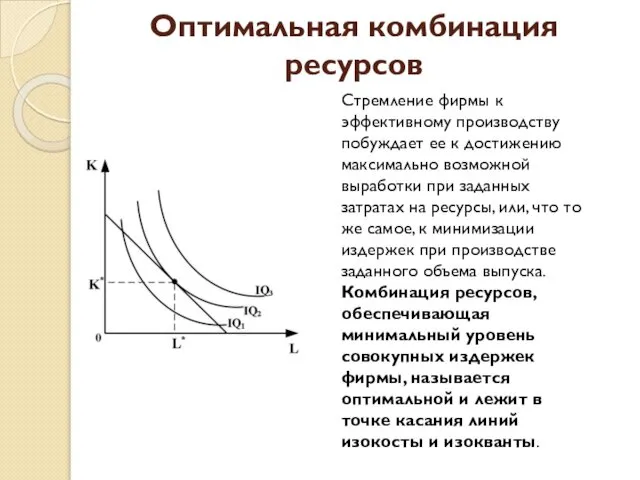

Оптимальная комбинация ресурсов

Стремление фирмы к эффективному производству побуждает ее к достижению

Оптимальная комбинация ресурсов

Стремление фирмы к эффективному производству побуждает ее к достижению

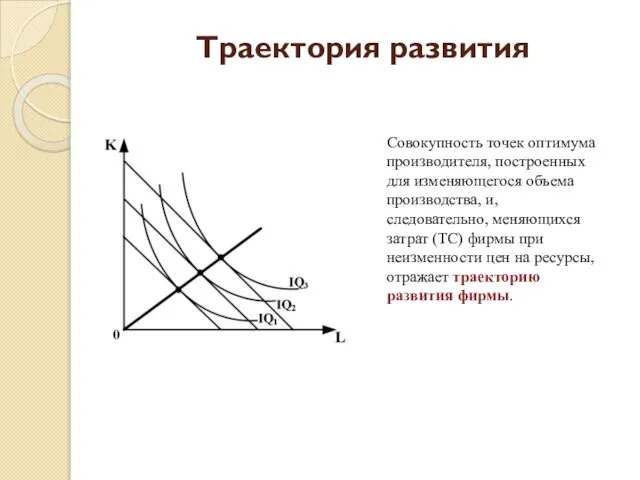

Траектория развития

Совокупность точек оптимума производителя, построенных для изменяющегося объема производства, и,

Траектория развития

Совокупность точек оптимума производителя, построенных для изменяющегося объема производства, и,

Общая среда международного бизнеса, функциональные и операционные средства

Общая среда международного бизнеса, функциональные и операционные средства Роль государства в экономике

Роль государства в экономике Конкуренция. Конкуренты

Конкуренция. Конкуренты Показатели радиоприемных устройств

Показатели радиоприемных устройств Монополистическая кокуренция. (Тема 5)

Монополистическая кокуренция. (Тема 5) Тема 1. Предмет, метод і завдання курсу «Регіональна економіка»

Тема 1. Предмет, метод і завдання курсу «Регіональна економіка» Отчет главы городского поселения Федоровский о результатах своей

Отчет главы городского поселения Федоровский о результатах своей Утилизация опавших листьев для получения биогаза для энергосбережения Рассветовской школы Клецкого района

Утилизация опавших листьев для получения биогаза для энергосбережения Рассветовской школы Клецкого района Неравенство доходов. Экономические меры социальной поддержки

Неравенство доходов. Экономические меры социальной поддержки План Дауеса

План Дауеса Человек и экономика. Экономика и ее основные участники. (7 класс)

Человек и экономика. Экономика и ее основные участники. (7 класс) Foreign trade zones. Зоны внешней торговли (ЗВТ)

Foreign trade zones. Зоны внешней торговли (ЗВТ) Предмет, метод и задачи науки Экономика природопользования

Предмет, метод и задачи науки Экономика природопользования Экономический «морской бой»

Экономический «морской бой» Какая экономическая теория нужна для управления развитием экономики?

Какая экономическая теория нужна для управления развитием экономики? Викторина Веселая экономика

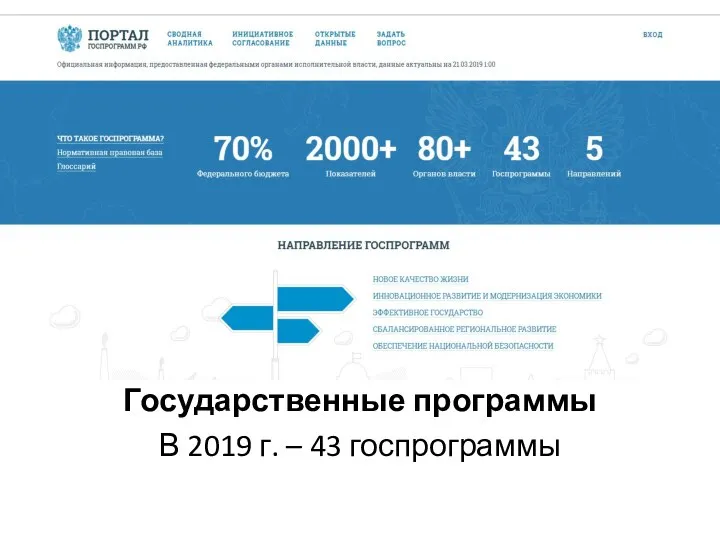

Викторина Веселая экономика Государственные программы Российской Федерации в 2019 году

Государственные программы Российской Федерации в 2019 году Критический анализ модели «кейнсианского креста». Рецессионный и инфляционный разрыв

Критический анализ модели «кейнсианского креста». Рецессионный и инфляционный разрыв Спрос и предложение. Рыночные структуры

Спрос и предложение. Рыночные структуры Инфраструктура инновационной деятельности

Инфраструктура инновационной деятельности Безработица как экономическое явление

Безработица как экономическое явление Система стратегических планов и программ на макроуровне в РФ

Система стратегических планов и программ на макроуровне в РФ Челябинск. Экономическая эффективность – 2015 год

Челябинск. Экономическая эффективность – 2015 год Каковы ключевые особенности глобализации?

Каковы ключевые особенности глобализации? Мемлекет басшысының Қазақстан халқына Жолдауы

Мемлекет басшысының Қазақстан халқына Жолдауы Сравнение вариантов СЭС в условиях плановой экономики

Сравнение вариантов СЭС в условиях плановой экономики Анализ безубыточности

Анализ безубыточности Водная стратегия РФ

Водная стратегия РФ