- Технико-экономическое обоснование инвестиционных проектов

Содержание

- 2. 5. 1 Основные направления ТЭО инвестиционного проекта 5.2 Методы экономической оценки эффективности инвестиционных проектов 5.3 Расчет

- 3. ТЭО реализуется (оформляется) в виде комплекта документов, содержащих как исходные данные, так и основные технические и

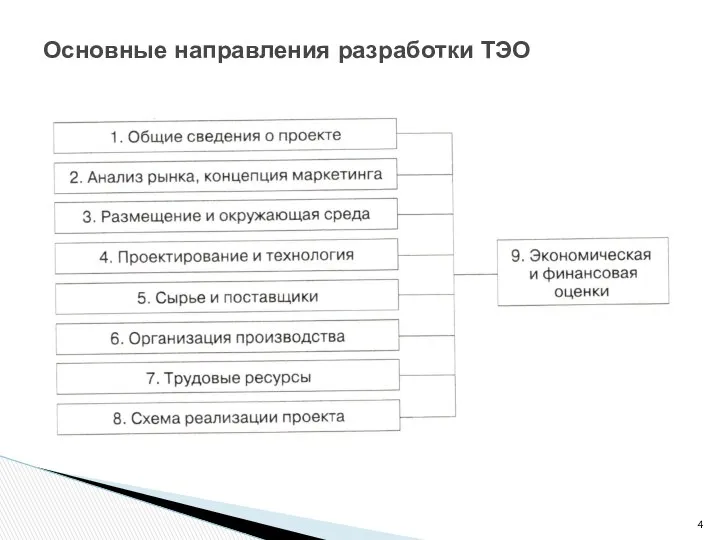

- 4. Основные направления разработки ТЭО

- 5. 1 Общие сведения о проекте – предпосылки и история проекта, его цели, соответствие стратегии развития предприятия,

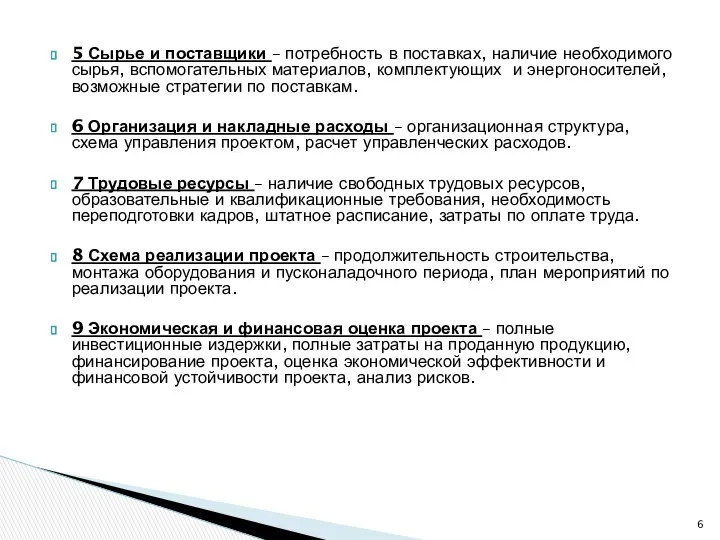

- 6. 5 Сырье и поставщики – потребность в поставках, наличие необходимого сырья, вспомогательных материалов, комплектующих и энергоносителей,

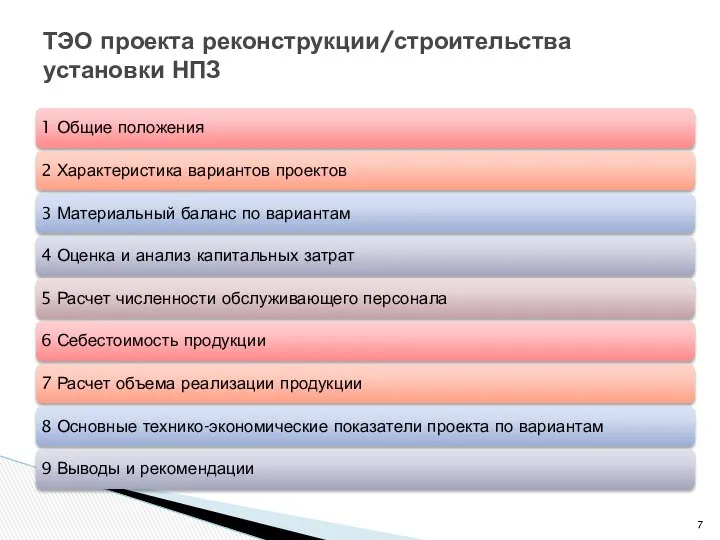

- 7. ТЭО проекта реконструкции/строительства установки НПЗ

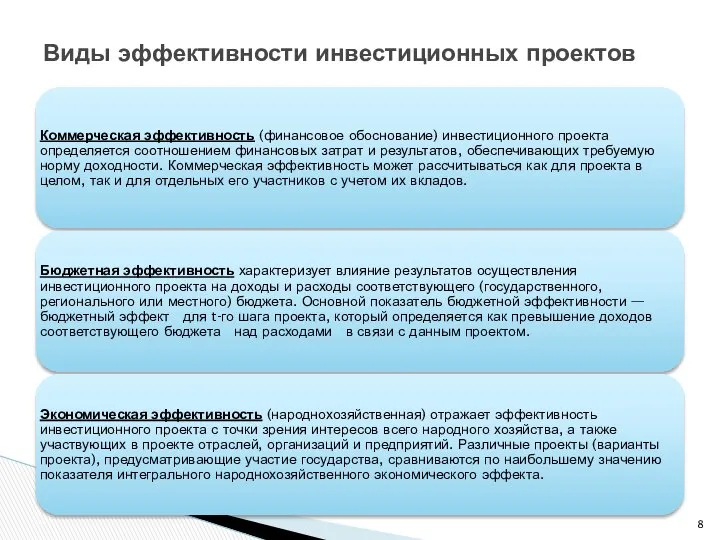

- 8. Виды эффективности инвестиционных проектов

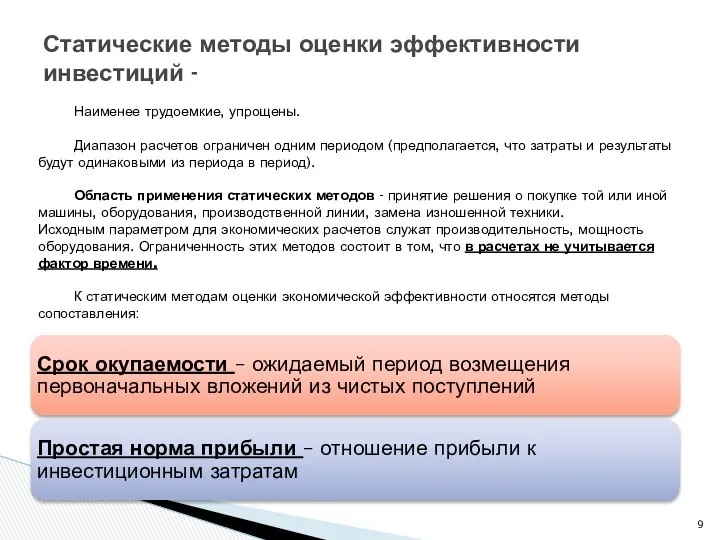

- 9. Статические методы оценки эффективности инвестиций - Наименее трудоемкие, упрощены. Диапазон расчетов ограничен одним периодом (предполагается, что

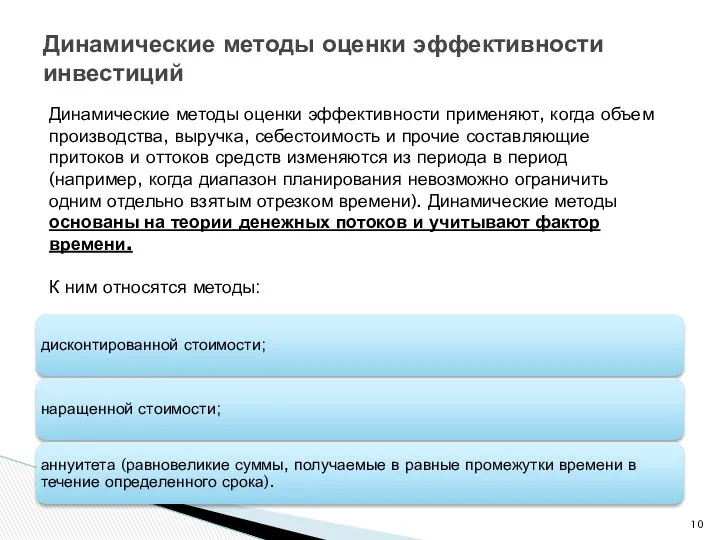

- 10. Динамические методы оценки эффективности инвестиций Динамические методы оценки эффективности применяют, когда объем производства, выручка, себестоимость и

- 11. Дисконтированные критерии оценки экономической эффективности инвестиций

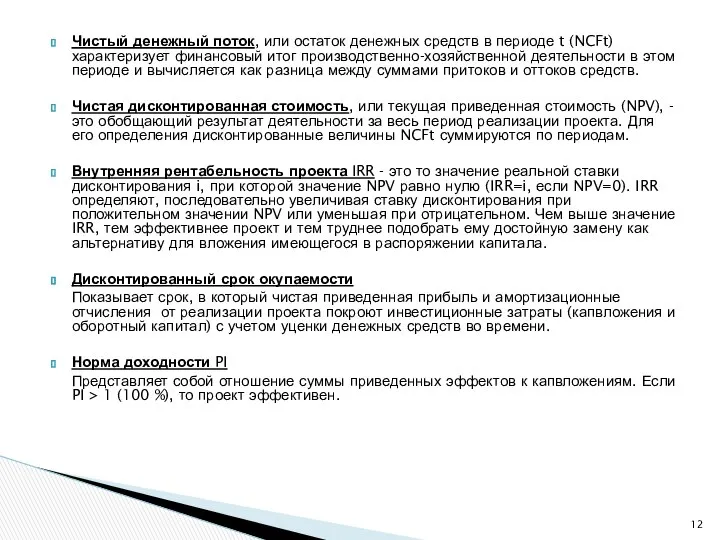

- 12. Чистый денежный поток, или остаток денежных средств в периоде t (NCFt) характеризует финансовый итог производственно-хозяйственной деятельности

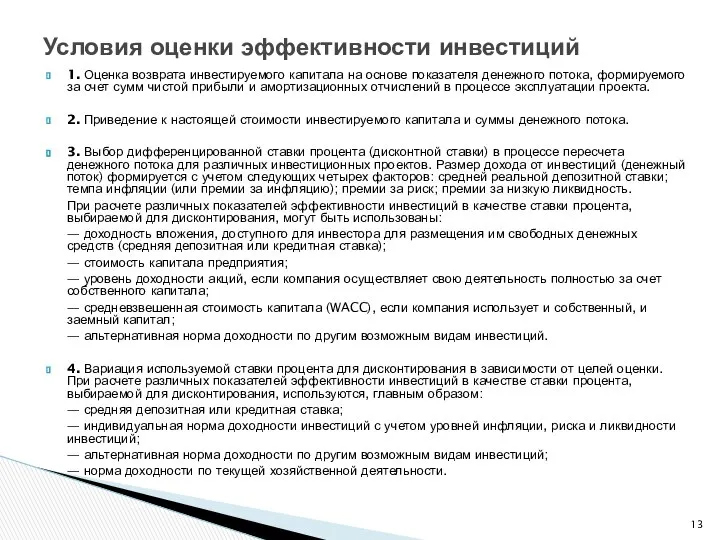

- 13. 1. Оценка возврата инвестируемого капитала на основе показателя денежного потока, формируемого за счет сумм чистой прибыли

- 14. Длина расчетного периода и его разбиение на шаги При разбиении расчетного периода на шаги следует учитывать:

- 15. Капитальные вложения - Расходы на покупку земли, лицензии и т.п. - Проектно-изыскательские работы - Строительно-монтажные работы

- 16. В том случае когда проектируемая установка отличается от базовой установки только мощностью величина капитальных вложений рассчитывается

- 17. Определение объема инвестиций на строительство технологических установок

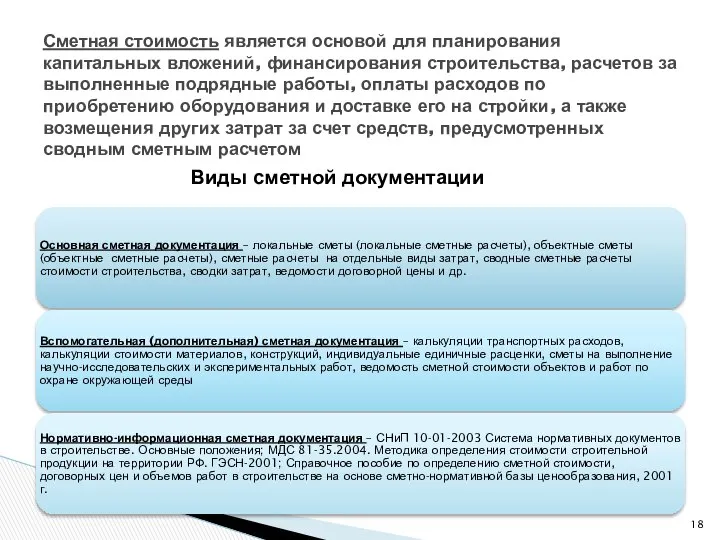

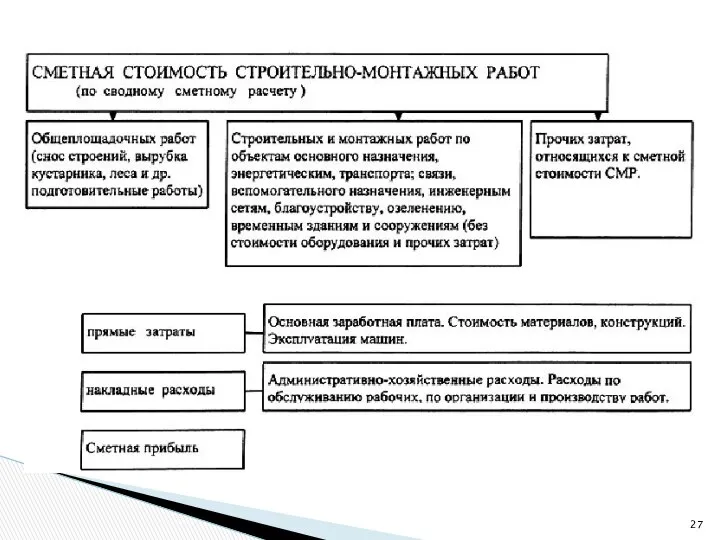

- 18. Сметная стоимость является основой для планирования капитальных вложений, финансирования строительства, расчетов за выполненные подрядные работы, оплаты

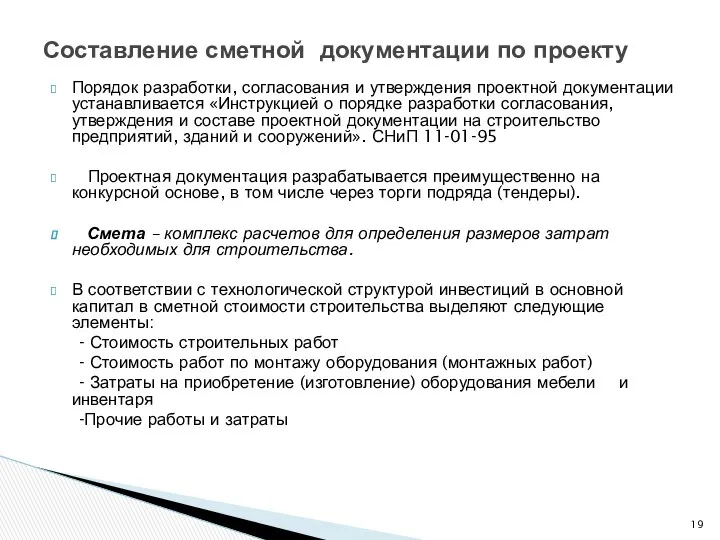

- 19. Порядок разработки, согласования и утверждения проектной документации устанавливается «Инструкцией о порядке разработки согласования, утверждения и составе

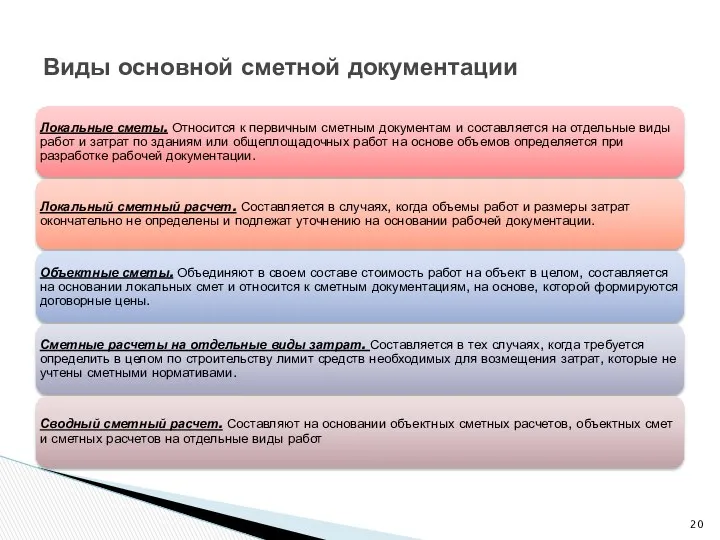

- 20. Виды основной сметной документации

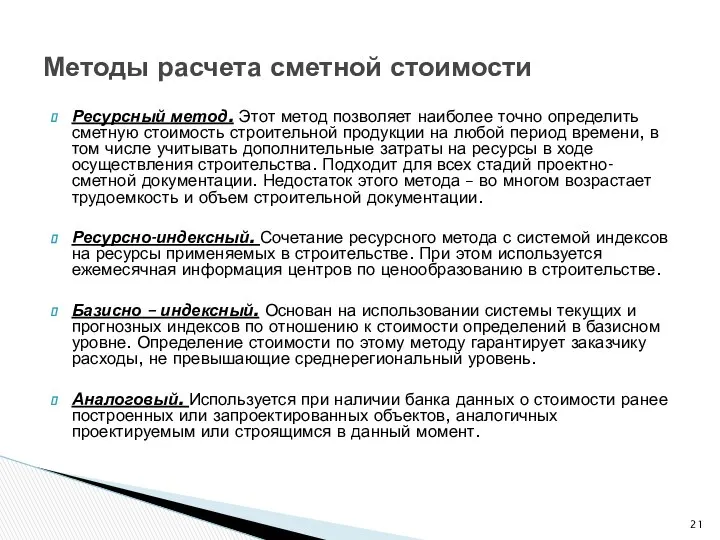

- 21. Ресурсный метод. Этот метод позволяет наиболее точно определить сметную стоимость строительной продукции на любой период времени,

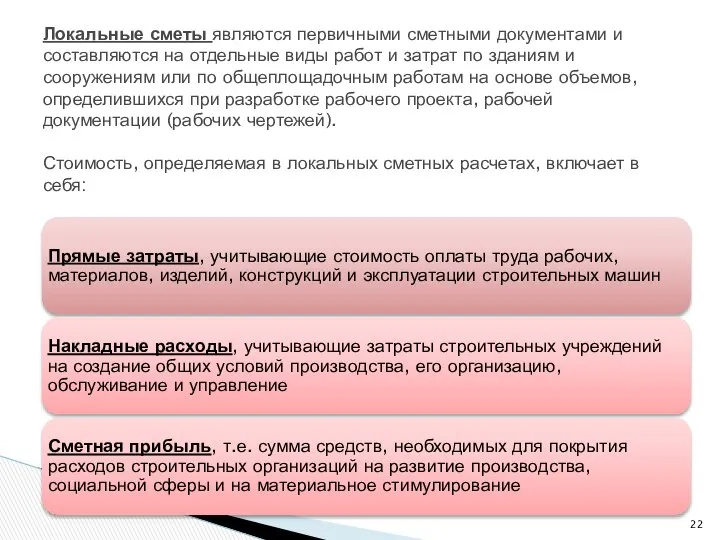

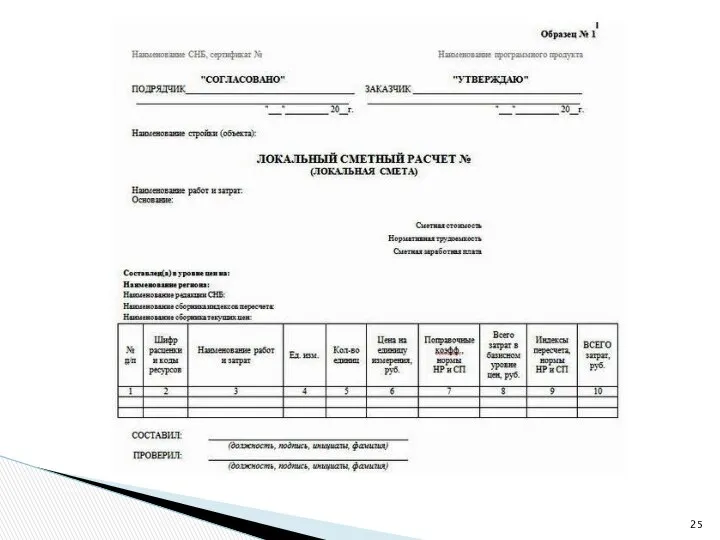

- 22. Локальные сметы являются первичными сметными документами и составляются на отдельные виды работ и затрат по зданиям

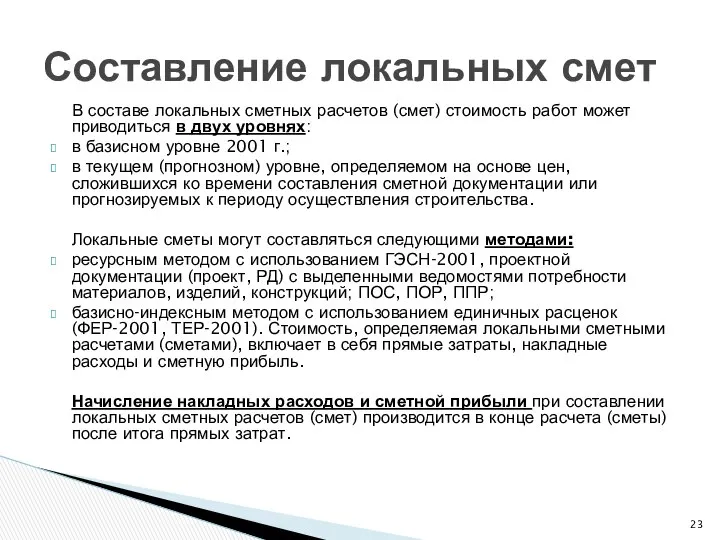

- 23. В составе локальных сметных расчетов (смет) стоимость работ может приводиться в двух уровнях: в базисном уровне

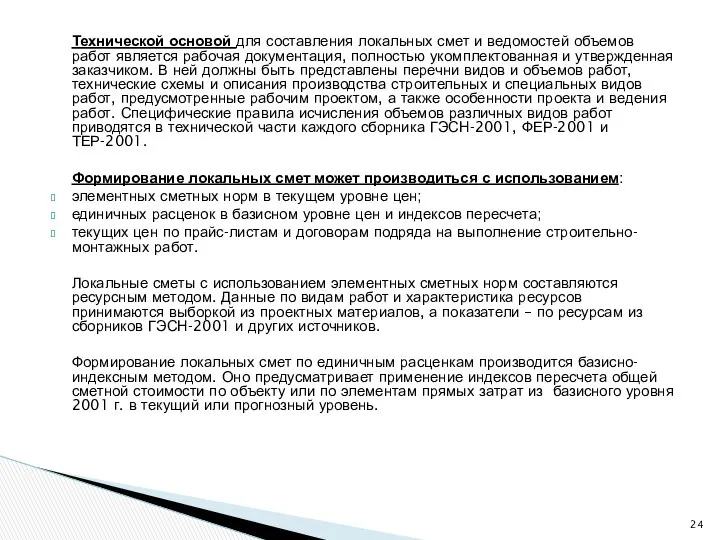

- 24. Технической основой для составления локальных смет и ведомостей объемов работ является рабочая документация, полностью укомплектованная и

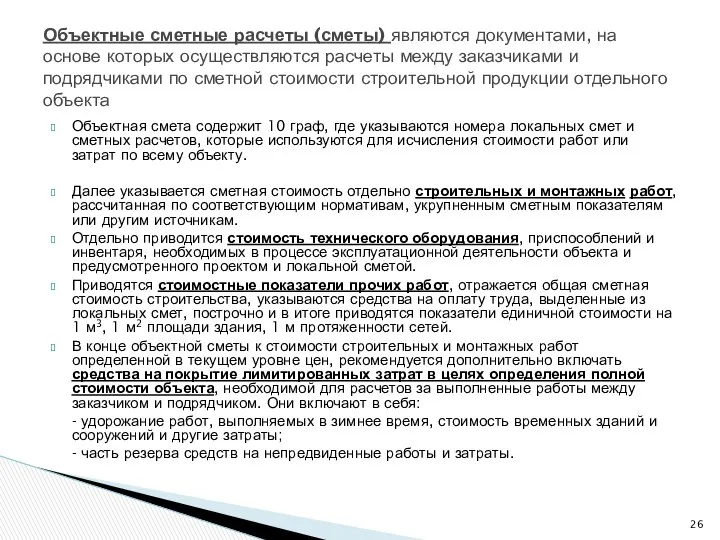

- 26. Объектная смета содержит 10 граф, где указываются номера локальных смет и сметных расчетов, которые используются для

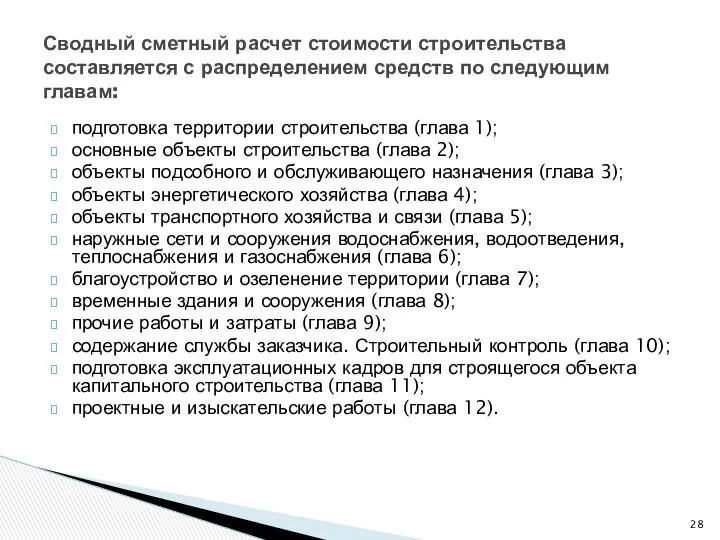

- 28. подготовка территории строительства (глава 1); основные объекты строительства (глава 2); объекты подсобного и обслуживающего назначения (глава

- 30. Для каждого периода прогнозируются объемы реализации дополнительной продукции (с учетом возможных потерь) и средние цены без

- 31. При проведении расчетов целесообразно выделять показатели, относящиеся к основной деятельности в отдельный блок. Условно-постоянные расходы –

- 32. Финансовый результат = Приращение доходов – Себестоимость (включая Амортизацию) Налогооблагаемая прибыль = Финансовый результат – налоги,

- 33. Целью анализа чувствительности является получение значений возможных отклонений основных характеристик проекта при колебании отдельных параметров или

- 34. Выходные показатели проекта могут существенно измениться при отклонении отдельных параметров от значений, заложенных в проекте. Рекомендуется

- 35. В ряде случаев необходимо проанализировать несколько вариантов развития событий. Обычно рассматривается три: - Консервативный – наихудший

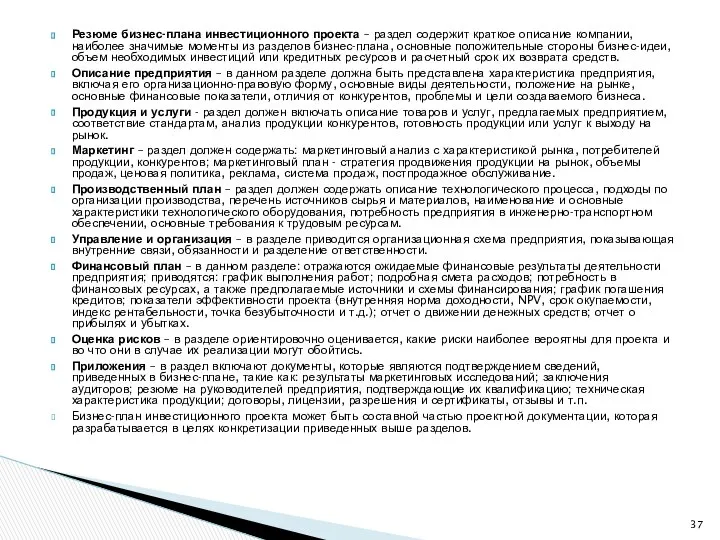

- 37. Резюме бизнес-плана инвестиционного проекта – раздел содержит краткое описание компании, наиболее значимые моменты из разделов бизнес-плана,

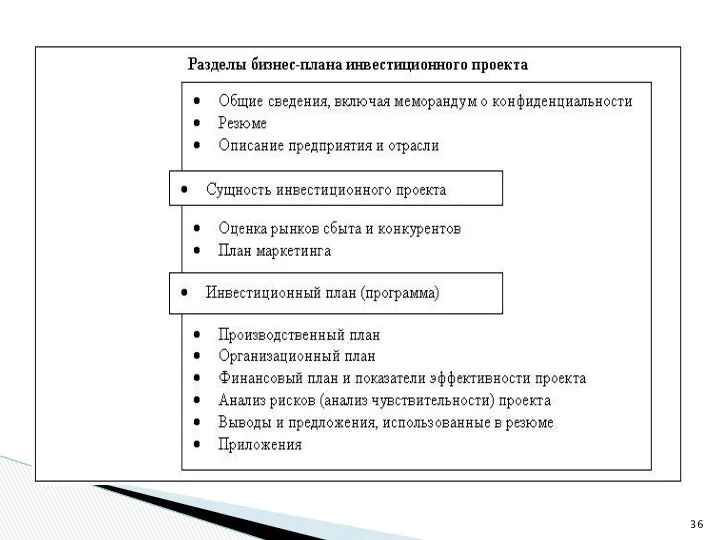

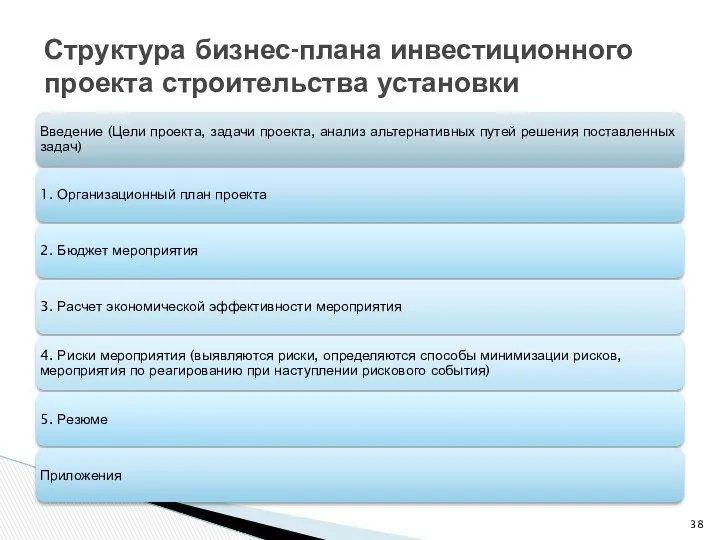

- 38. Структура бизнес-плана инвестиционного проекта строительства установки

- 40. Скачать презентацию

5. 1 Основные направления ТЭО инвестиционного проекта

5.2 Методы экономической оценки эффективности

5.2 Методы экономической оценки эффективности

ТЭО реализуется (оформляется) в виде комплекта документов, содержащих как исходные данные,

ТЭО реализуется (оформляется) в виде комплекта документов, содержащих как исходные данные,

Основные направления разработки ТЭО

Основные направления разработки ТЭО

1 Общие сведения о проекте – предпосылки и история проекта, его

1 Общие сведения о проекте – предпосылки и история проекта, его

5 Сырье и поставщики – потребность в поставках, наличие необходимого сырья,

5 Сырье и поставщики – потребность в поставках, наличие необходимого сырья,

ТЭО проекта реконструкции/строительства установки НПЗ

ТЭО проекта реконструкции/строительства установки НПЗ

Виды эффективности инвестиционных проектов

Виды эффективности инвестиционных проектов

Статические методы оценки эффективности инвестиций -

Наименее трудоемкие, упрощены.

Диапазон расчетов

Статические методы оценки эффективности инвестиций -

Наименее трудоемкие, упрощены.

Диапазон расчетов

Динамические методы оценки эффективности инвестиций

Динамические методы оценки эффективности применяют, когда объем

Динамические методы оценки эффективности инвестиций

Динамические методы оценки эффективности применяют, когда объем

Дисконтированные критерии оценки экономической эффективности инвестиций

Дисконтированные критерии оценки экономической эффективности инвестиций

Чистый денежный поток, или остаток денежных средств в периоде t (NCFt)

Чистый денежный поток, или остаток денежных средств в периоде t (NCFt)

1. Оценка возврата инвестируемого капитала на основе показателя денежного потока, формируемого за

1. Оценка возврата инвестируемого капитала на основе показателя денежного потока, формируемого за

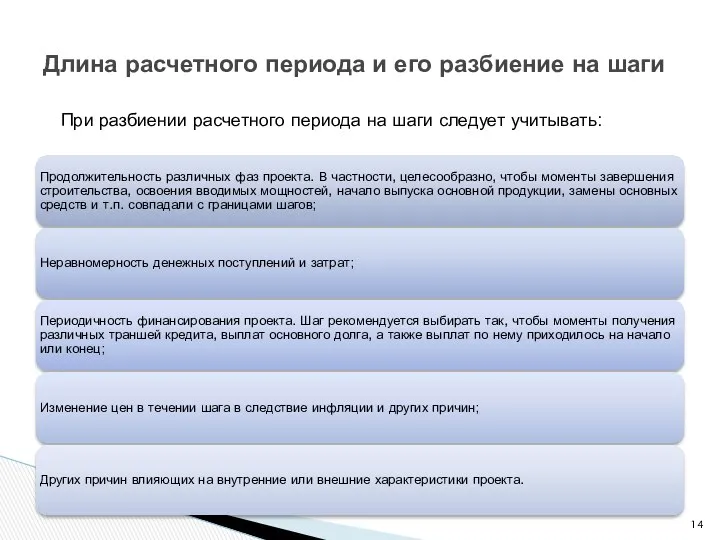

Длина расчетного периода и его разбиение на шаги

При разбиении расчетного периода

Длина расчетного периода и его разбиение на шаги

При разбиении расчетного периода

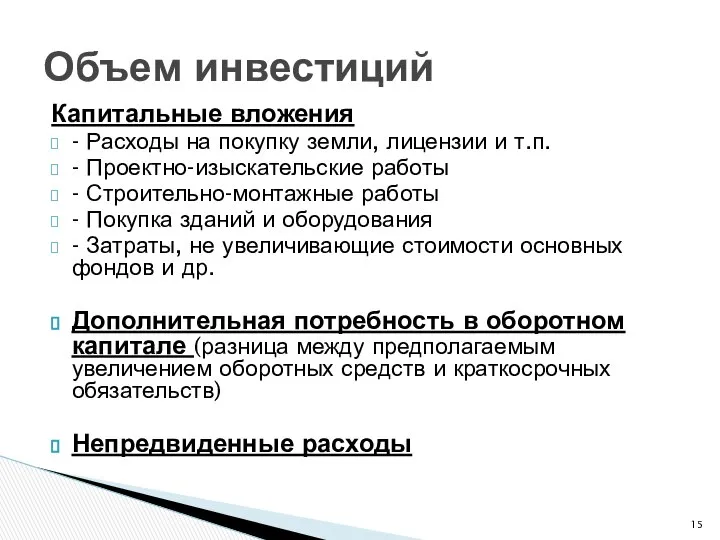

Капитальные вложения

- Расходы на покупку земли, лицензии и т.п.

- Проектно-изыскательские работы

-

Капитальные вложения

- Расходы на покупку земли, лицензии и т.п.

- Проектно-изыскательские работы

-

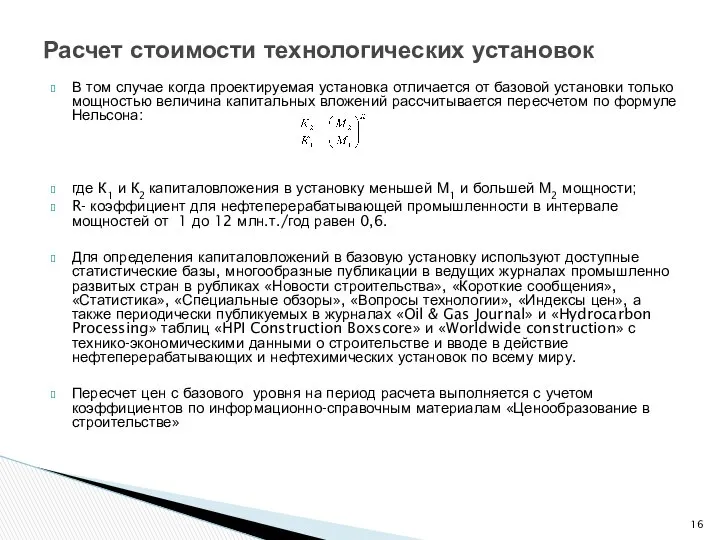

В том случае когда проектируемая установка отличается от базовой установки только

В том случае когда проектируемая установка отличается от базовой установки только

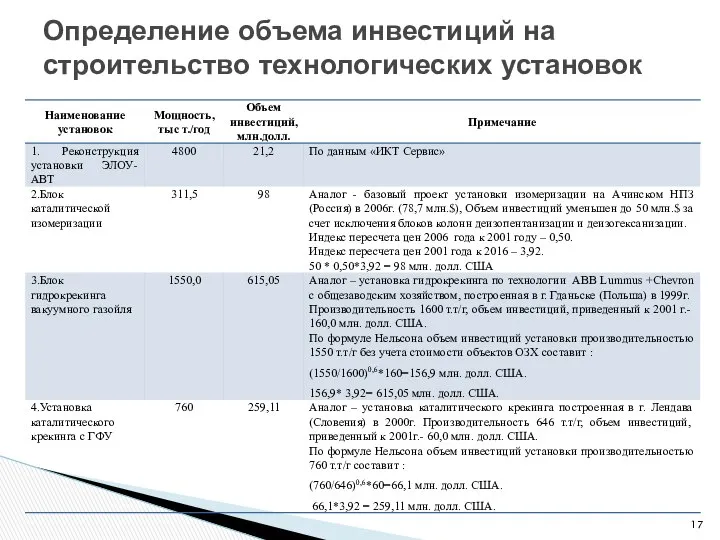

Определение объема инвестиций на строительство технологических установок

Определение объема инвестиций на строительство технологических установок

Сметная стоимость является основой для планирования капитальных вложений, финансирования строительства, расчетов

Сметная стоимость является основой для планирования капитальных вложений, финансирования строительства, расчетов

Порядок разработки, согласования и утверждения проектной документации устанавливается «Инструкцией о порядке

Порядок разработки, согласования и утверждения проектной документации устанавливается «Инструкцией о порядке

Виды основной сметной документации

Виды основной сметной документации

Ресурсный метод. Этот метод позволяет наиболее точно определить сметную стоимость строительной продукции

Ресурсный метод. Этот метод позволяет наиболее точно определить сметную стоимость строительной продукции

Локальные сметы являются первичными сметными документами и составляются на отдельные виды

Локальные сметы являются первичными сметными документами и составляются на отдельные виды

В составе локальных сметных расчетов (смет) стоимость работ может приводиться в

В составе локальных сметных расчетов (смет) стоимость работ может приводиться в

Технической основой для составления локальных смет и ведомостей объемов работ является

Технической основой для составления локальных смет и ведомостей объемов работ является

Объектная смета содержит 10 граф, где указываются номера локальных смет и

Объектная смета содержит 10 граф, где указываются номера локальных смет и

подготовка территории строительства (глава 1);

основные объекты строительства (глава 2);

объекты подсобного и

подготовка территории строительства (глава 1);

основные объекты строительства (глава 2);

объекты подсобного и

Для каждого периода прогнозируются объемы реализации дополнительной продукции (с учетом возможных

Для каждого периода прогнозируются объемы реализации дополнительной продукции (с учетом возможных

При проведении расчетов целесообразно выделять показатели, относящиеся к основной деятельности в

При проведении расчетов целесообразно выделять показатели, относящиеся к основной деятельности в

Финансовый результат = Приращение доходов – Себестоимость (включая Амортизацию)

Налогооблагаемая прибыль =

Финансовый результат = Приращение доходов – Себестоимость (включая Амортизацию)

Налогооблагаемая прибыль =

Целью анализа чувствительности является получение значений возможных отклонений основных характеристик проекта

Целью анализа чувствительности является получение значений возможных отклонений основных характеристик проекта

Выходные показатели проекта могут существенно измениться при отклонении отдельных параметров от

Выходные показатели проекта могут существенно измениться при отклонении отдельных параметров от

В ряде случаев необходимо проанализировать несколько вариантов развития событий. Обычно рассматривается

В ряде случаев необходимо проанализировать несколько вариантов развития событий. Обычно рассматривается

Резюме бизнес-плана инвестиционного проекта – раздел содержит краткое описание компании, наиболее значимые моменты

Резюме бизнес-плана инвестиционного проекта – раздел содержит краткое описание компании, наиболее значимые моменты

Структура бизнес-плана инвестиционного проекта строительства установки

Структура бизнес-плана инвестиционного проекта строительства установки

Производительность и эффективность труда

Производительность и эффективность труда Валютное регулирование и валютный контроль. Лекция 3 - Роль валютного регулирования в микро- и макроэкономике

Валютное регулирование и валютный контроль. Лекция 3 - Роль валютного регулирования в микро- и макроэкономике Экономический кризис и его географические следствия

Экономический кризис и его географические следствия Ликвидная ловушка

Ликвидная ловушка Инвестиционный климат в российской экономике и перспективы его улучшения

Инвестиционный климат в российской экономике и перспективы его улучшения Принципы размещения производительных сил

Принципы размещения производительных сил Природные ресурсы и их роль в экономике России

Природные ресурсы и их роль в экономике России Экономический рост и развитие

Экономический рост и развитие Экономическая природа прибыли. Различие трактовок сущности, источников и функций

Экономическая природа прибыли. Различие трактовок сущности, источников и функций Формирование принципов управления экономикой Коми-Пермяцкого округа Пермского края в современных условиях

Формирование принципов управления экономикой Коми-Пермяцкого округа Пермского края в современных условиях Рынок труда и заработная плата

Рынок труда и заработная плата Формы международных экономических отношений. Платежный баланс страны и его структура. (тема 18)

Формы международных экономических отношений. Платежный баланс страны и его структура. (тема 18) Инфляция. Формы проявления инфляции

Инфляция. Формы проявления инфляции Классификации и группировки в СНС

Классификации и группировки в СНС Теоретические основы бухгалтерского учета и анализа. Раздел II. Теоретические основы АХД

Теоретические основы бухгалтерского учета и анализа. Раздел II. Теоретические основы АХД Мировой структурный кризис и пересмотр моделей смешанной экономики. (Лекция 20)

Мировой структурный кризис и пересмотр моделей смешанной экономики. (Лекция 20) Сущность и понятие организации и продвижение закупок и товаров

Сущность и понятие организации и продвижение закупок и товаров Инфляция. Причины инфляции

Инфляция. Причины инфляции Посткейнсианская теория государства

Посткейнсианская теория государства Антимонопольный контроль за экономической концентрацией

Антимонопольный контроль за экономической концентрацией Рыночные отношения в экономике

Рыночные отношения в экономике Макроэкономика и микроэкономика

Макроэкономика и микроэкономика Потребительское поведение

Потребительское поведение Миграция рабочей силы

Миграция рабочей силы Олигополия. .Основные черты олигополистического рынка

Олигополия. .Основные черты олигополистического рынка Предмет и методы экономической теории. Проблема экономического выбора

Предмет и методы экономической теории. Проблема экономического выбора Внешняя среда туристской организации

Внешняя среда туристской организации Инновационная стратегия современной России: варианты

Инновационная стратегия современной России: варианты