- Ціноутворення. Цінова політика підприємства. (Лекція 7)

Содержание

- 2. 7.1. Ціна: поняття, функції, класифікація 7.2. Методи ціноутворення 7.3. Цінова політика підприємства План

- 3. 7.1. Ціна: поняття, функції, класифікація Ціна - це кількість грошей, за яку продавець (виробник) згоден продати,

- 4. Виважена політика ціноутворення на ринку промислової продукції дає можливість підприємству: розширювати номенклатуру та асортимент продукції; підвищувати

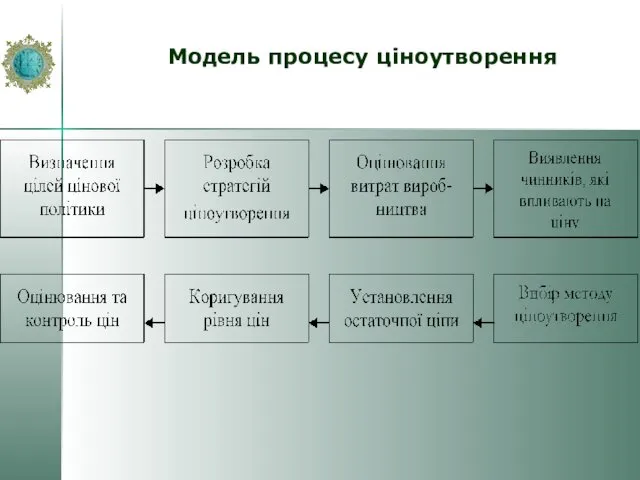

- 5. Модель процесу ціноутворення

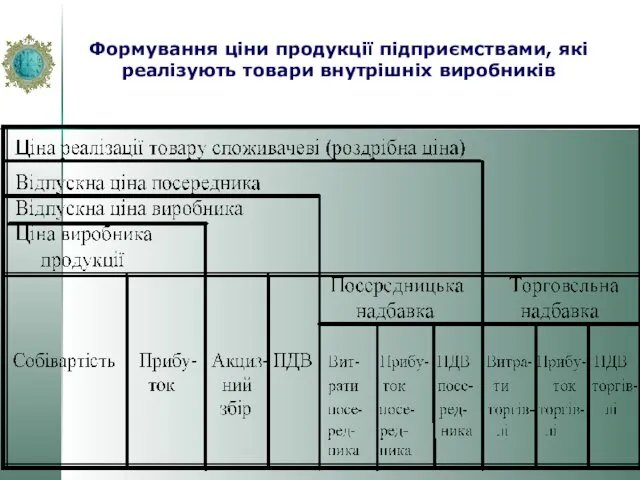

- 7. Формування ціни продукції підприємствами, які реалізують товари внутрішніх виробників

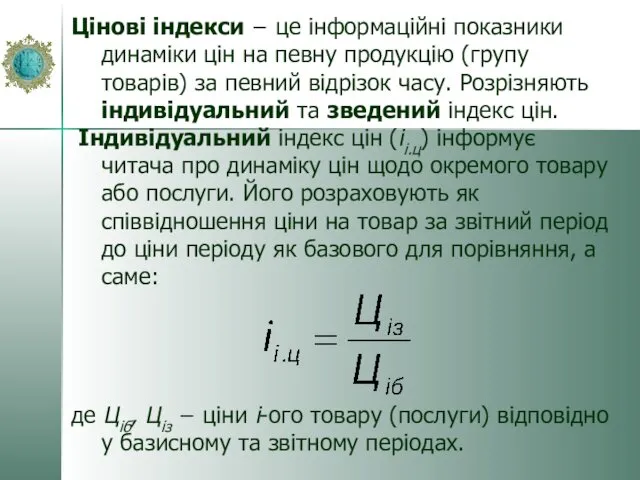

- 8. Цінові індекси − це інформаційні показники динаміки цін на певну продукцію (групу товарів) за певний відрізок

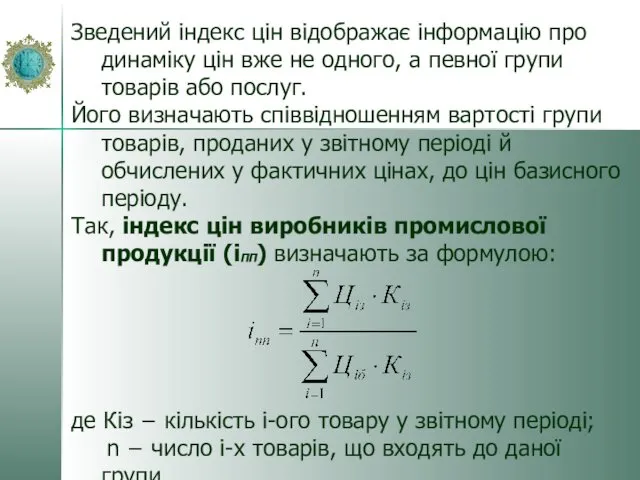

- 9. Зведений індекс цін відображає інформацію про динаміку цін вже не одного, а певної групи товарів або

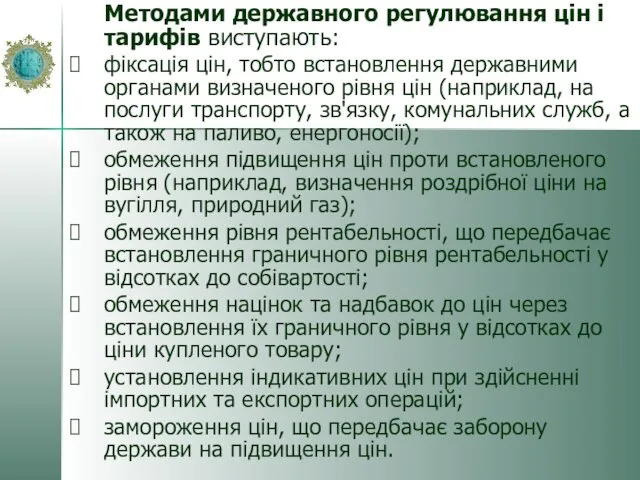

- 10. Методами державного регулювання цін і тарифів виступають: фіксація цін, тобто встановлення державними органами визначеного рівня цін

- 11. 7.2. Методи ціноутворення Встановлення ціни регулюється такими загальноприйнятими методами: 1) на основі витрат виробництва; 2) на

- 12. 7.2.1. Визначення ціни на основі витрат виробництва Ціну продукції встановлюють на основі витрат виробництва, до яких

- 13. Формула визначення ціни (Ц) методом повних витрат має такий вигляд: де С − собівартість; Рв −

- 14. Метод доходу на капітал базується на тому, що до сумарних витрат на одиницю продукції додається процент

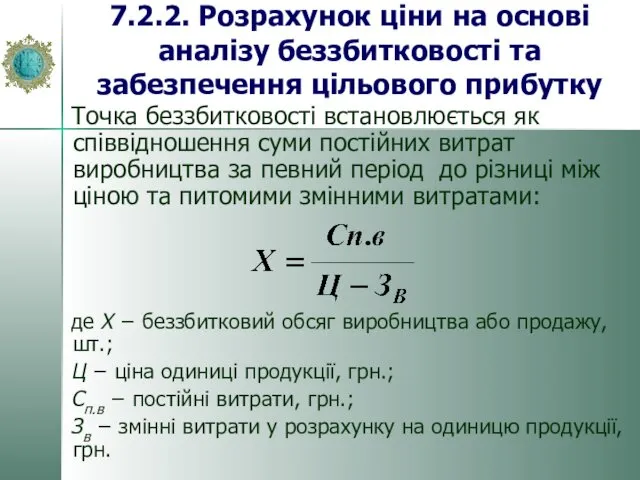

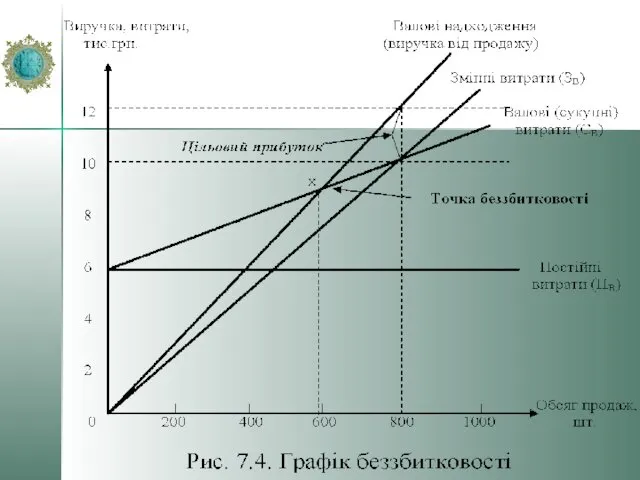

- 15. 7.2.2. Розрахунок ціни на основі аналізу беззбитковості та забезпечення цільового прибутку Точка беззбитковості встановлюється як співвідношення

- 16. Максимальна сума витрат виробництва (якщо відомі значення інших складових): Є можливість розрахувати й мінімальну ціну, за

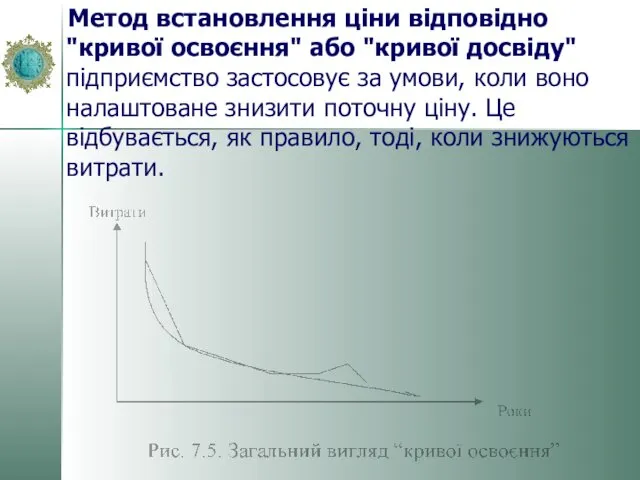

- 18. Метод встановлення ціни відповідно "кривої освоєння" або "кривої досвіду" підприємство застосовує за умови, коли воно налаштоване

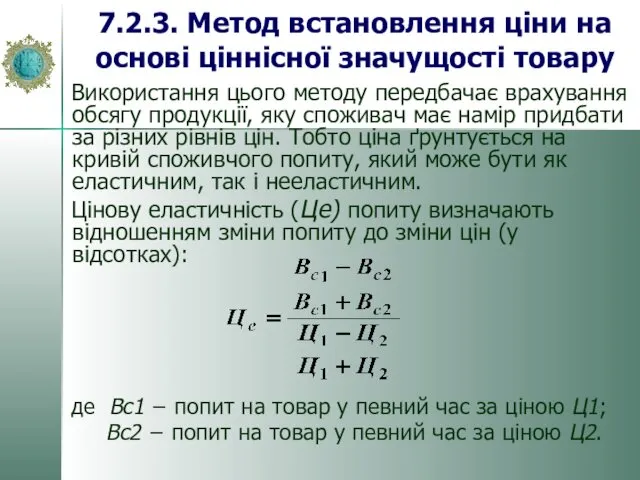

- 19. 7.2.3. Метод встановлення ціни на основі ціннісної значущості товару Використання цього методу передбачає врахування обсягу продукції,

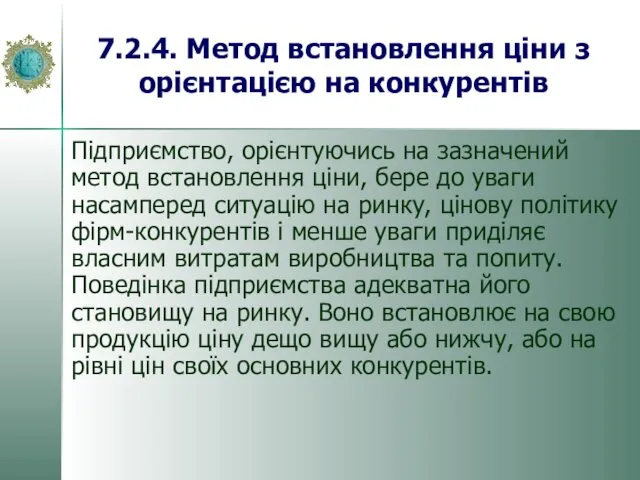

- 20. 7.2.4. Метод встановлення ціни з орієнтацією на конкурентів Підприємство, орієнтуючись на зазначений метод встановлення ціни, бере

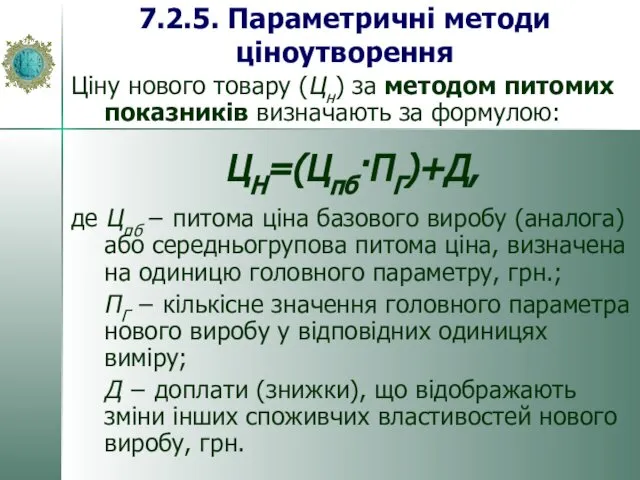

- 21. Ціну нового товару (Цн) за методом питомих показників визначають за формулою: ЦН=(Цпб·ПГ)+Д, де Цпб − питома

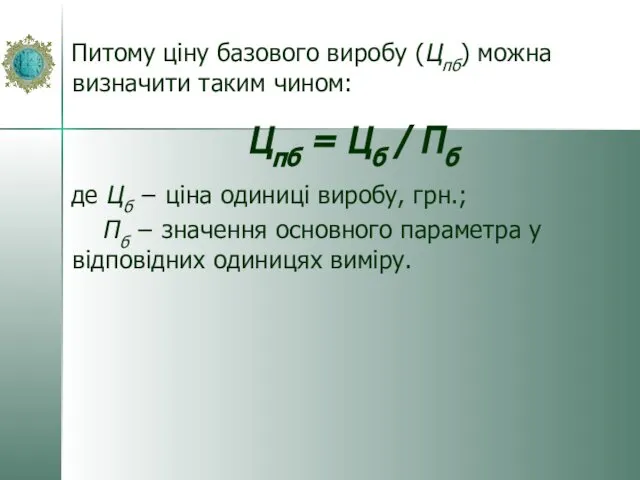

- 22. Питому ціну базового виробу (Цпб) можна визначити таким чином: Цпб = Цб / Пб де Цб

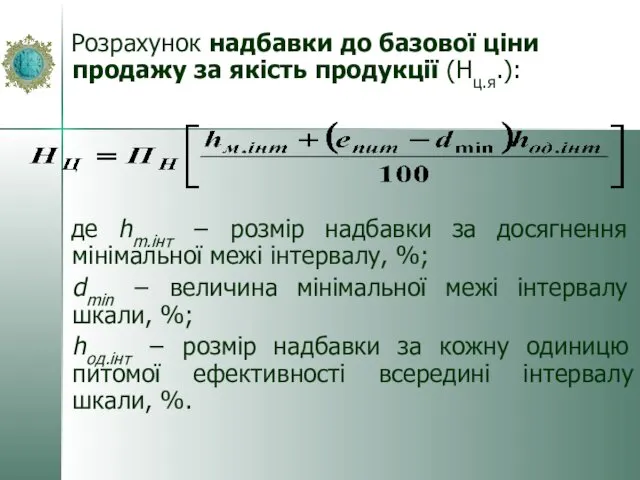

- 23. Розрахунок надбавки до базової ціни продажу за якість продукції (Нц.я.): де hm.інт − розмір надбавки за

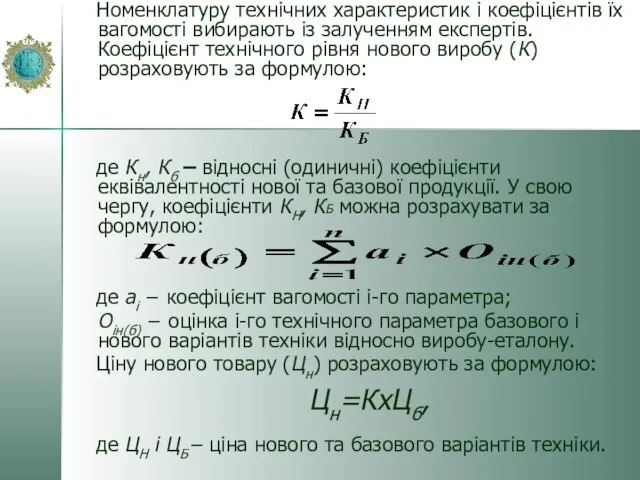

- 24. Номенклатуру технічних характеристик і коефіцієнтів їх вагомості вибирають із залученням експертів. Коефіцієнт технічного рівня нового виробу

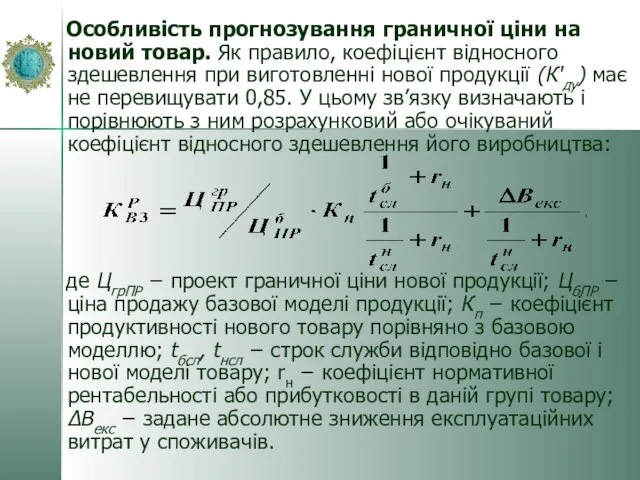

- 25. Особливість прогнозування граничної ціни на новий товар. Як правило, коефіцієнт відносного здешевлення при виготовленні нової продукції

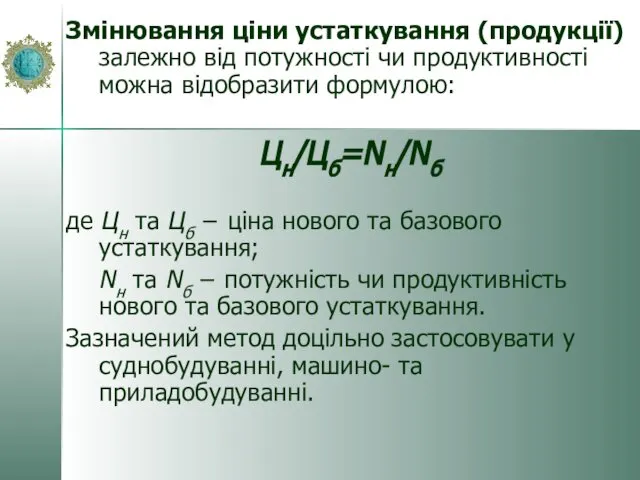

- 26. Змінювання ціни устаткування (продукції) залежно від потужності чи продуктивності можна відобразити формулою: Цн/Цб=Nн/Nб де Цн та

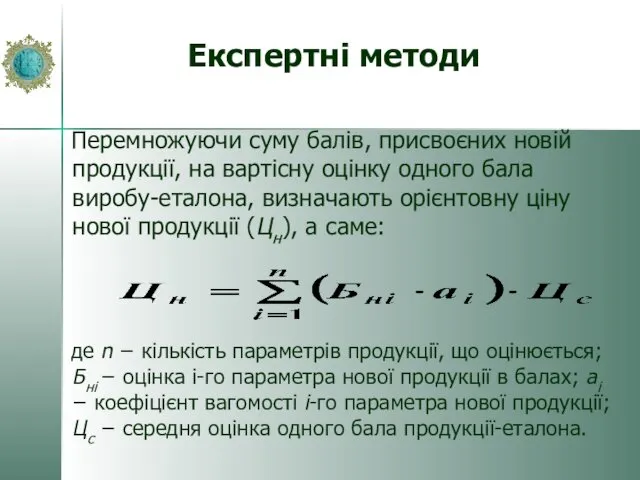

- 27. Експертні методи Перемножуючи суму балів, присвоєних новій продукції, на вартісну оцінку одного бала виробу-еталона, визначають орієнтовну

- 28. 7.3. Цінова політика підприємства Ціноутворення − важлива складова загальнокорпоративної політики. Цінова політика підприємства - це мистецтво

- 30. Скачать презентацию

7.1. Ціна: поняття, функції, класифікація

7.2. Методи ціноутворення

7.3. Цінова політика підприємства

План

7.1. Ціна: поняття, функції, класифікація

7.2. Методи ціноутворення

7.3. Цінова політика підприємства

План

7.1. Ціна: поняття, функції, класифікація

Ціна - це кількість грошей, за яку

7.1. Ціна: поняття, функції, класифікація

Ціна - це кількість грошей, за яку

Виважена політика ціноутворення на ринку промислової продукції дає можливість підприємству:

розширювати номенклатуру

Виважена політика ціноутворення на ринку промислової продукції дає можливість підприємству:

розширювати номенклатуру

Модель процесу ціноутворення

Модель процесу ціноутворення

Формування ціни продукції підприємствами, які реалізують товари внутрішніх виробників

Формування ціни продукції підприємствами, які реалізують товари внутрішніх виробників

Цінові індекси − це інформаційні показники динаміки цін на певну продукцію

Цінові індекси − це інформаційні показники динаміки цін на певну продукцію

Зведений індекс цін відображає інформацію про динаміку цін вже не одного,

Зведений індекс цін відображає інформацію про динаміку цін вже не одного,

Методами державного регулювання цін і тарифів виступають:

фіксація цін, тобто встановлення державними

Методами державного регулювання цін і тарифів виступають:

фіксація цін, тобто встановлення державними

7.2. Методи ціноутворення

Встановлення ціни регулюється такими загальноприйнятими методами:

1) на основі

7.2. Методи ціноутворення

Встановлення ціни регулюється такими загальноприйнятими методами:

1) на основі

7.2.1. Визначення ціни на основі витрат виробництва

Ціну продукції встановлюють на

7.2.1. Визначення ціни на основі витрат виробництва

Ціну продукції встановлюють на

Формула визначення ціни (Ц) методом повних витрат має такий вигляд:

де

Формула визначення ціни (Ц) методом повних витрат має такий вигляд:

де

Метод доходу на капітал базується на тому, що до сумарних витрат

Метод доходу на капітал базується на тому, що до сумарних витрат

7.2.2. Розрахунок ціни на основі аналізу беззбитковості та забезпечення цільового прибутку

Точка

7.2.2. Розрахунок ціни на основі аналізу беззбитковості та забезпечення цільового прибутку

Точка

Максимальна сума витрат виробництва (якщо відомі значення інших складових):

Є можливість розрахувати

Максимальна сума витрат виробництва (якщо відомі значення інших складових):

Є можливість розрахувати

Метод встановлення ціни відповідно "кривої освоєння" або "кривої досвіду" підприємство застосовує

Метод встановлення ціни відповідно "кривої освоєння" або "кривої досвіду" підприємство застосовує

7.2.3. Метод встановлення ціни на основі ціннісної значущості товару

Використання цього методу

7.2.3. Метод встановлення ціни на основі ціннісної значущості товару

Використання цього методу

7.2.4. Метод встановлення ціни з орієнтацією на конкурентів

Підприємство, орієнтуючись на зазначений

7.2.4. Метод встановлення ціни з орієнтацією на конкурентів

Підприємство, орієнтуючись на зазначений

Ціну нового товару (Цн) за методом питомих показників визначають за формулою:

ЦН=(Цпб·ПГ)+Д,

Ціну нового товару (Цн) за методом питомих показників визначають за формулою:

ЦН=(Цпб·ПГ)+Д,

Питому ціну базового виробу (Цпб) можна визначити таким чином:

Цпб = Цб

Питому ціну базового виробу (Цпб) можна визначити таким чином:

Цпб = Цб

Розрахунок надбавки до базової ціни продажу за якість продукції (Нц.я.):

де hm.інт

Розрахунок надбавки до базової ціни продажу за якість продукції (Нц.я.):

де hm.інт

Номенклатуру технічних характеристик і коефіцієнтів їх вагомості вибирають із залученням експертів.

Номенклатуру технічних характеристик і коефіцієнтів їх вагомості вибирають із залученням експертів.

Особливість прогнозування граничної ціни на новий товар. Як правило, коефіцієнт відносного

Особливість прогнозування граничної ціни на новий товар. Як правило, коефіцієнт відносного

Змінювання ціни устаткування (продукції) залежно від потужності чи продуктивності можна відобразити

Змінювання ціни устаткування (продукції) залежно від потужності чи продуктивності можна відобразити

Експертні методи

Перемножуючи суму балів, присвоєних новій продукції, на вартісну оцінку

Експертні методи

Перемножуючи суму балів, присвоєних новій продукції, на вартісну оцінку

7.3. Цінова політика підприємства

Ціноутворення − важлива складова загальнокорпоративної політики.

Цінова політика

7.3. Цінова політика підприємства

Ціноутворення − важлива складова загальнокорпоративної політики.

Цінова політика

Экономика предприятия. Издержки производства. Калькулирование. Смета затрат на производство. (Лекция 13)

Экономика предприятия. Издержки производства. Калькулирование. Смета затрат на производство. (Лекция 13) Экономика ресурсного проклятия

Экономика ресурсного проклятия Поведение фирмы в условиях совершенной конкуренции в краткосрочном

Поведение фирмы в условиях совершенной конкуренции в краткосрочном Индустриальное общество: проблемы и ценности

Индустриальное общество: проблемы и ценности Основы теории потребительского поведения. (Тема 10)

Основы теории потребительского поведения. (Тема 10) Человек в системе экономических отношений

Человек в системе экономических отношений Макроэкономическое равновесие на рынке благ. Линия IS

Макроэкономическое равновесие на рынке благ. Линия IS Моделирование экономических процессов. Анализ решения моделей

Моделирование экономических процессов. Анализ решения моделей Формирование себестоимости изделий

Формирование себестоимости изделий Человеческий капитал

Человеческий капитал Доходы и прибыль предприятия

Доходы и прибыль предприятия Анализ результатов деятельности предприятия

Анализ результатов деятельности предприятия International economic organizations. (Topic 3)

International economic organizations. (Topic 3) Технологічні парки

Технологічні парки Новая экономическая политика

Новая экономическая политика Організація праці у сільськогосподарських підприємствах

Організація праці у сільськогосподарських підприємствах Бюджетний процес в Україні

Бюджетний процес в Україні Индикативное и директивное планирование

Индикативное и директивное планирование Основные показатели социально-экономического развития. (Тема 4)

Основные показатели социально-экономического развития. (Тема 4) Основи туризмознавства

Основи туризмознавства Институциональные основы экономической безопасности

Институциональные основы экономической безопасности Инфляция. Причины инфляции

Инфляция. Причины инфляции Markets and morals

Markets and morals Экономика и государство. Регулирующая роль государства в рыночной экономике

Экономика и государство. Регулирующая роль государства в рыночной экономике Презентация Суд как обязательный субъект гражданских процессуальных правоотношений

Презентация Суд как обязательный субъект гражданских процессуальных правоотношений Монопсония на рынке труда и ее влияние на уровень занятости и заработной платы

Монопсония на рынке труда и ее влияние на уровень занятости и заработной платы Методологические подходы в оценке экономической эффективности диагностики оборудования, как инструмент снижения затрат на ТОиР

Методологические подходы в оценке экономической эффективности диагностики оборудования, как инструмент снижения затрат на ТОиР Безработица

Безработица