- Затратный (имущественный) подход

Содержание

- 2. Ситуации применения затратного подхода: 1 Новое предприятие (отсутствует ретроспективная информация). 2 Отсутствует информация о предприятиях аналогах.

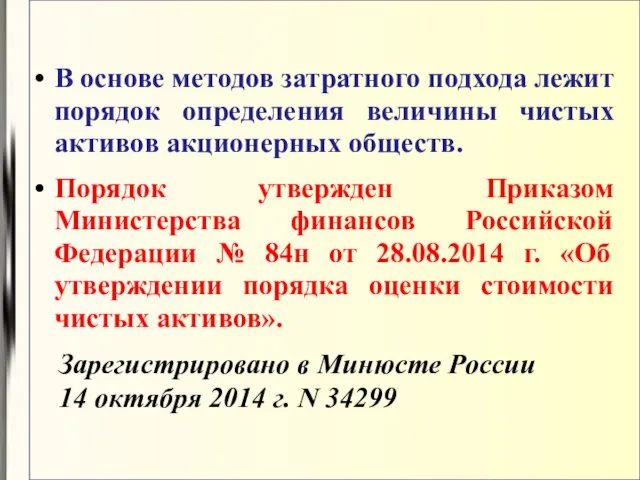

- 3. В основе методов затратного подхода лежит порядок определения величины чистых активов акционерных обществ. Порядок утвержден Приказом

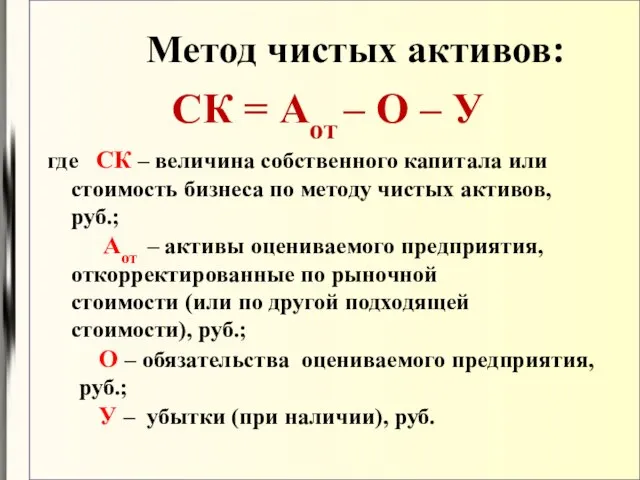

- 4. Метод чистых активов: СК = Аот – О – У где СК – величина собственного капитала

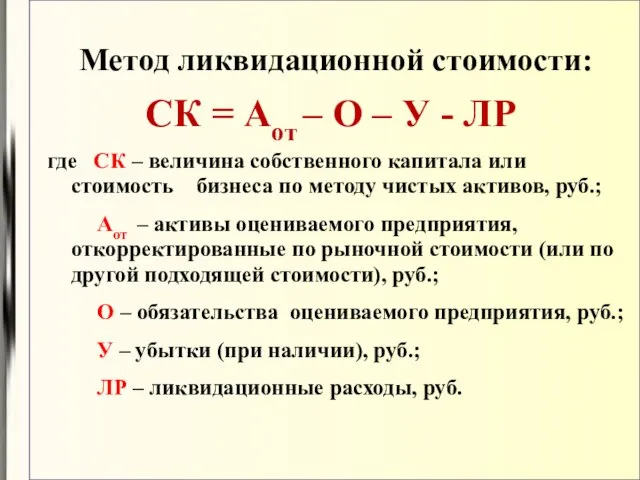

- 5. Метод ликвидационной стоимости: СК = Аот – О – У - ЛР где СК – величина

- 7. Скачать презентацию

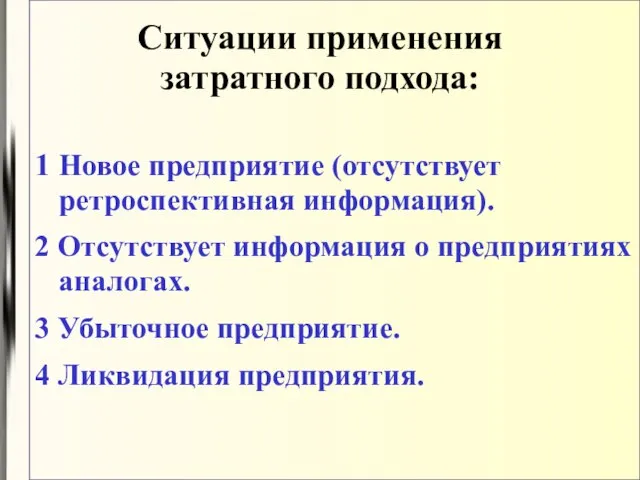

Ситуации применения

затратного подхода:

1 Новое предприятие (отсутствует ретроспективная информация).

2 Отсутствует информация

Ситуации применения

затратного подхода:

1 Новое предприятие (отсутствует ретроспективная информация).

2 Отсутствует информация

В основе методов затратного подхода лежит порядок определения величины чистых активов

В основе методов затратного подхода лежит порядок определения величины чистых активов

Метод чистых активов:

СК = Аот – О – У

где

Метод чистых активов:

СК = Аот – О – У

где

Метод ликвидационной стоимости:

СК = Аот – О – У

Метод ликвидационной стоимости:

СК = Аот – О – У

Фирмы в экономике

Фирмы в экономике Предмет и метод экономической теории

Предмет и метод экономической теории Совершенно конкурентная фирма в краткосрочном периоде

Совершенно конкурентная фирма в краткосрочном периоде Презентация по экономике Общественное производство и экономические отношения. Производственные возможности общества.

Презентация по экономике Общественное производство и экономические отношения. Производственные возможности общества. Предпринимательская деятельность. Мастер-класс от sattarovfamily

Предпринимательская деятельность. Мастер-класс от sattarovfamily Меркосур. Эффекты от латиноамериканского ТС

Меркосур. Эффекты от латиноамериканского ТС Черты международной экономики: природно-ресурсный потенциал, отраслевая структура

Черты международной экономики: природно-ресурсный потенциал, отраслевая структура Разработка рекомендаций по управлению затратами по внедрению системы менеджмента качества на предприятии на примере ООО «ШТД»

Разработка рекомендаций по управлению затратами по внедрению системы менеджмента качества на предприятии на примере ООО «ШТД» Малые города - большие возможности

Малые города - большие возможности Анализа учебного кейса на примере статьи Н.Л. Титовой Стратегическое развитие вузов

Анализа учебного кейса на примере статьи Н.Л. Титовой Стратегическое развитие вузов Ребусы по экономике

Ребусы по экономике Основные направления региональных исследований

Основные направления региональных исследований Использование инструментов цифровой экономики в деятельности УФПС Татарстан Почтасы – АО Почта России

Использование инструментов цифровой экономики в деятельности УФПС Татарстан Почтасы – АО Почта России Стандартизация в Сингапуре

Стандартизация в Сингапуре Презентация Виды кредитных операций банков

Презентация Виды кредитных операций банков Годовой отчет за 2020г

Годовой отчет за 2020г Презентация Экспертиза вареных колбасных изделий

Презентация Экспертиза вареных колбасных изделий Экономическое развитие Свердловской области

Экономическое развитие Свердловской области Инвестиционная собственность

Инвестиционная собственность Интернационализация и глобализация мирового хозяйства. Мировые глобальные проблемы

Интернационализация и глобализация мирового хозяйства. Мировые глобальные проблемы Теорії грошей

Теорії грошей Хозяйство (экономика) страны

Хозяйство (экономика) страны Содержание науки и основные теоретико-методологические аспекты дисциплины

Содержание науки и основные теоретико-методологические аспекты дисциплины Выбор в условиях экономической неопределенности. (Лекция 18)

Выбор в условиях экономической неопределенности. (Лекция 18) Универсальный эквивалент обмена - деньги

Универсальный эквивалент обмена - деньги Оценка влияний условий финансирования на эффективность проекта

Оценка влияний условий финансирования на эффективность проекта Мастерство работника

Мастерство работника Финансовая экономика

Финансовая экономика