- Затраты (издержки) производства

Содержание

- 2. ИЗДЕРЖКИ ФИРМЫ Выручка фирмы = Общий доход – Т R. (ИЗДЕРЖКИ) ИЗДЕРЖКИ – затраты ресурсов, необходимых

- 3. ВНЕШНИЕ ИЗДЕРЖКИ Внешние = явные = бухгалтерские = денежные расходы на оплату ресурсов ( сырья, топлива,

- 4. ВНУТРЕННИЕ ИЗДЕРЖКИ Внутренние = неявные - это непосредственно не оплачиваемые издержки, связанные с использованием собственных, принадлежащих

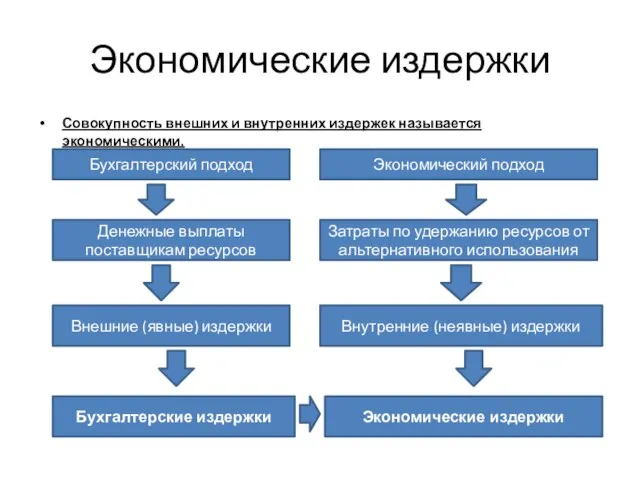

- 5. Экономические издержки Совокупность внешних и внутренних издержек называется экономическими. Бухгалтерский подход Экономический подход Денежные выплаты поставщикам

- 6. Соотношение различных видов издержек и прибыли ОБЩАЯ ВЫРУЧКА Явные издержки Бухгалтерская прибыль Явные издержки Неявные издержки

- 7. Временные рамки анализа ресурсов Структура и тенденции изменения уровня издержек производства зависят от рассматриваемого периода времени:

- 8. Закон убывающей отдачи: добавление единиц переменного ресурса при фиксированной величине постоянных ресурсов непременно приводит к ситуации,

- 9. Постоянные издержки ПОСТОЯННЫЕ ИЗДЕРЖКИ – FC или TFC – это те издержки, которые не зависят от

- 10. ПЕРЕМЕННЫЕ ИЗДЕРЖКИ ПЕРЕМЕННЫЕ ИЗДЕРЖКИ VC или TVC – зависят от объема произведенной продукции и изменяются вместе

- 11. ОБЩИЕ ИЗДЕРЖКИ ОБЩИЕ ИЛИ ВАЛОВЫЕ ИЗДЕРЖКИ TC= TFC + TVC – сумма всех издержек.

- 12. СРЕДНИЕ ИЗДЕРЖКИ СРЕДНИЕ ИЗДЕРЖКИ – это издержки в расчете на единицу произведенной продукции. РАЗЛИЧАЮТ : А)

- 13. ПРЕДЕЛЬНЫЕ ИЗДЕРЖКИ ПРЕДЕЛЬНЫЕ ИЗДЕРЖКИ – МС – ПРИРОСТ ВАЛОВЫХ ИЗДЕРЖЕК ПРИ УВЕЛИЧЕНИИ ПРОИЗВОДСТВА НА ЕЩЕ ОДНУ

- 14. АМОРТИЗАЦИОННЫЕ ОТЧИСЛЕНИЯ Важной составной частью постоянных издержек являются амортизационные отчисления. Амортизационные отчисления связаны с износом основных

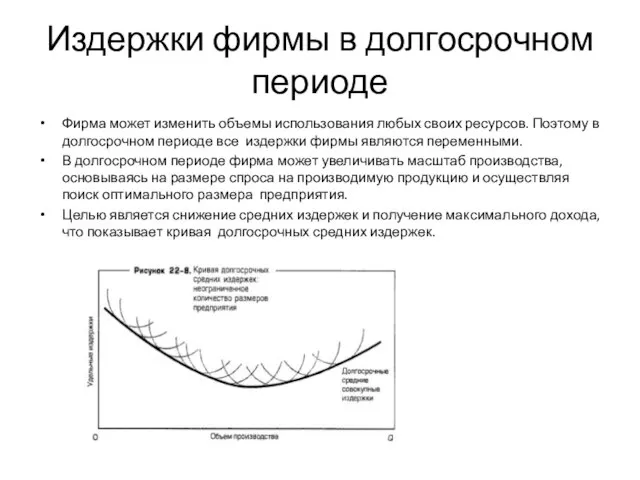

- 15. Издержки фирмы в долгосрочном периоде Фирма может изменить объемы использования любых своих ресурсов. Поэтому в долгосрочном

- 17. Скачать презентацию

ИЗДЕРЖКИ ФИРМЫ

Выручка фирмы = Общий доход – Т R. (ИЗДЕРЖКИ)

ИЗДЕРЖКИ –

ИЗДЕРЖКИ ФИРМЫ

Выручка фирмы = Общий доход – Т R. (ИЗДЕРЖКИ)

ИЗДЕРЖКИ –

ВНЕШНИЕ ИЗДЕРЖКИ

Внешние = явные = бухгалтерские = денежные расходы на оплату

ВНЕШНИЕ ИЗДЕРЖКИ

Внешние = явные = бухгалтерские = денежные расходы на оплату

ВНУТРЕННИЕ ИЗДЕРЖКИ

Внутренние = неявные - это непосредственно не оплачиваемые издержки, связанные

ВНУТРЕННИЕ ИЗДЕРЖКИ

Внутренние = неявные - это непосредственно не оплачиваемые издержки, связанные

Экономические издержки

Совокупность внешних и внутренних издержек называется экономическими.

Бухгалтерский подход

Экономический подход

Денежные

Экономические издержки

Совокупность внешних и внутренних издержек называется экономическими.

Бухгалтерский подход

Экономический подход

Денежные

Соотношение различных видов издержек и прибыли

ОБЩАЯ ВЫРУЧКА

Явные издержки

Бухгалтерская прибыль

Явные издержки

Неявные издержки

Различные

Соотношение различных видов издержек и прибыли

ОБЩАЯ ВЫРУЧКА

Явные издержки

Бухгалтерская прибыль

Явные издержки

Неявные издержки

Различные

Временные рамки анализа ресурсов

Структура и тенденции изменения уровня издержек производства зависят

Временные рамки анализа ресурсов

Структура и тенденции изменения уровня издержек производства зависят

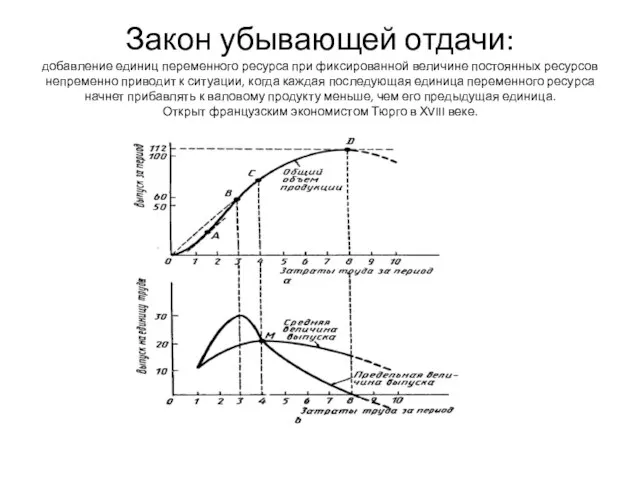

Закон убывающей отдачи:

добавление единиц переменного ресурса при фиксированной величине постоянных ресурсов

Закон убывающей отдачи: добавление единиц переменного ресурса при фиксированной величине постоянных ресурсов

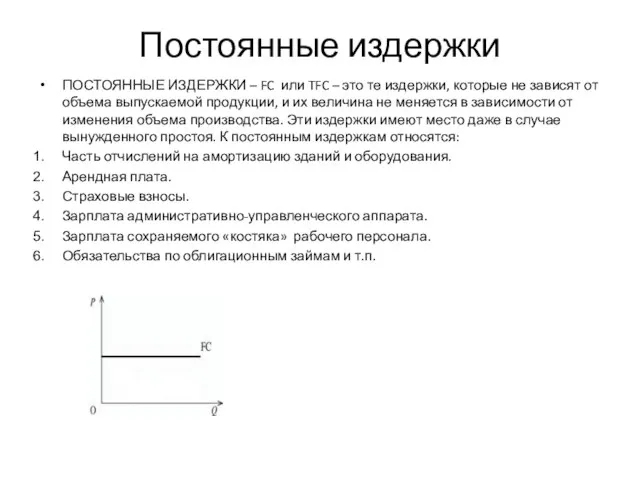

Постоянные издержки

ПОСТОЯННЫЕ ИЗДЕРЖКИ – FC или TFC – это те издержки,

Постоянные издержки

ПОСТОЯННЫЕ ИЗДЕРЖКИ – FC или TFC – это те издержки,

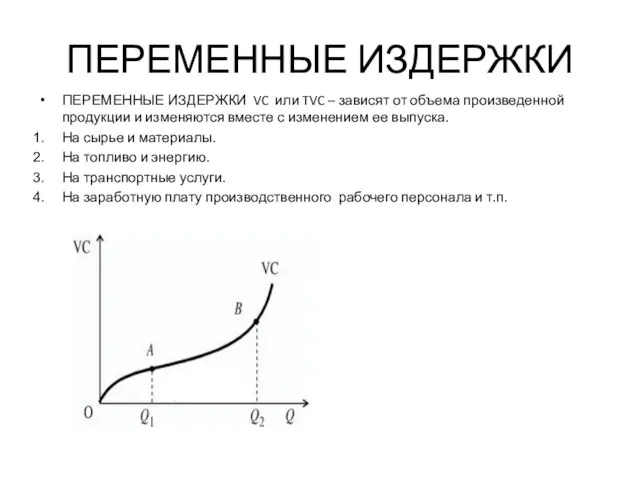

ПЕРЕМЕННЫЕ ИЗДЕРЖКИ

ПЕРЕМЕННЫЕ ИЗДЕРЖКИ VC или TVC – зависят от объема произведенной

ПЕРЕМЕННЫЕ ИЗДЕРЖКИ

ПЕРЕМЕННЫЕ ИЗДЕРЖКИ VC или TVC – зависят от объема произведенной

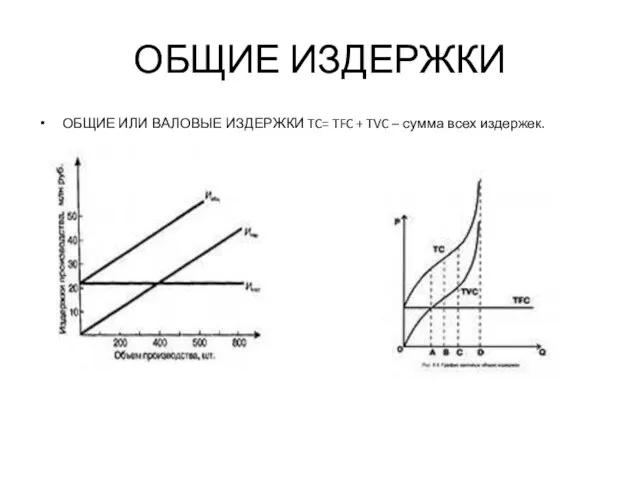

ОБЩИЕ ИЗДЕРЖКИ

ОБЩИЕ ИЛИ ВАЛОВЫЕ ИЗДЕРЖКИ TC= TFC + TVC – сумма

ОБЩИЕ ИЗДЕРЖКИ

ОБЩИЕ ИЛИ ВАЛОВЫЕ ИЗДЕРЖКИ TC= TFC + TVC – сумма

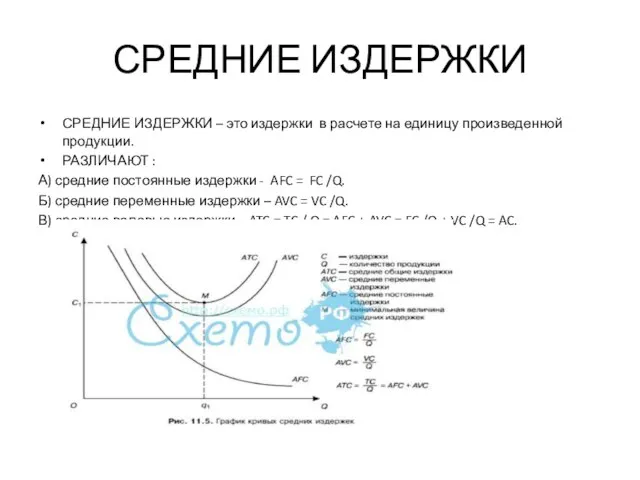

СРЕДНИЕ ИЗДЕРЖКИ

СРЕДНИЕ ИЗДЕРЖКИ – это издержки в расчете на единицу произведенной

СРЕДНИЕ ИЗДЕРЖКИ

СРЕДНИЕ ИЗДЕРЖКИ – это издержки в расчете на единицу произведенной

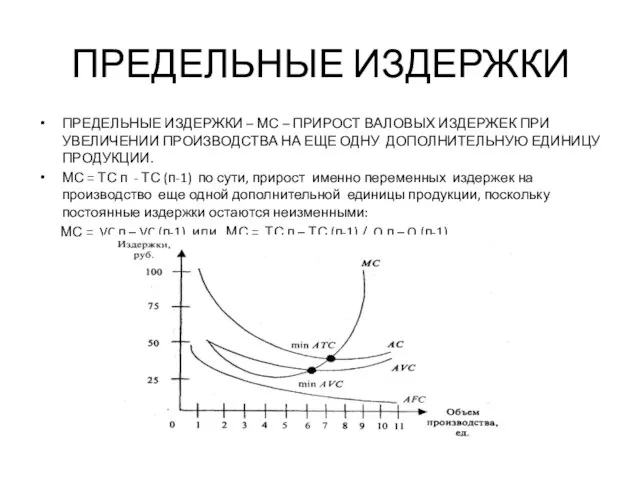

ПРЕДЕЛЬНЫЕ ИЗДЕРЖКИ

ПРЕДЕЛЬНЫЕ ИЗДЕРЖКИ – МС – ПРИРОСТ ВАЛОВЫХ ИЗДЕРЖЕК ПРИ УВЕЛИЧЕНИИ

ПРЕДЕЛЬНЫЕ ИЗДЕРЖКИ

ПРЕДЕЛЬНЫЕ ИЗДЕРЖКИ – МС – ПРИРОСТ ВАЛОВЫХ ИЗДЕРЖЕК ПРИ УВЕЛИЧЕНИИ

АМОРТИЗАЦИОННЫЕ ОТЧИСЛЕНИЯ

Важной составной частью постоянных издержек являются амортизационные отчисления.

Амортизационные отчисления связаны

АМОРТИЗАЦИОННЫЕ ОТЧИСЛЕНИЯ

Важной составной частью постоянных издержек являются амортизационные отчисления.

Амортизационные отчисления связаны

Издержки фирмы в долгосрочном периоде

Фирма может изменить объемы использования любых своих

Издержки фирмы в долгосрочном периоде

Фирма может изменить объемы использования любых своих

Підприємництво. Види підприємств

Підприємництво. Види підприємств Энергетическая проблема

Энергетическая проблема Проблема преодоления отсталости развивающихся стран

Проблема преодоления отсталости развивающихся стран Экономические задачи повышенного уровня в ЕГЭ

Экономические задачи повышенного уровня в ЕГЭ Susan Strange’s International Economics and International

Susan Strange’s International Economics and International Типы диаграмм

Типы диаграмм Модели систем массового обслуживания (Задачи)

Модели систем массового обслуживания (Задачи) Промышленный капитализм Японии

Промышленный капитализм Японии Кәсіпорын капиталының (қорларының) айналымы және ауыспалы айналымы. Дәріс 7

Кәсіпорын капиталының (қорларының) айналымы және ауыспалы айналымы. Дәріс 7 Ценовая политика предприятия. Цель, формирование, составляющие

Ценовая политика предприятия. Цель, формирование, составляющие Коррупция в системе государственной власти. Тема 4

Коррупция в системе государственной власти. Тема 4 Совокупный спрос и совокупное преложение

Совокупный спрос и совокупное преложение Роль управляющей организации в сфере ЖКХ на современном этапе

Роль управляющей организации в сфере ЖКХ на современном этапе Мировые цены и их виды

Мировые цены и их виды Основные направления деятельности ФАС России в сфере технического регулирования

Основные направления деятельности ФАС России в сфере технического регулирования Регіональна економіка. Лекція 1. Предмет, мета, завдання і методи дисципліни

Регіональна економіка. Лекція 1. Предмет, мета, завдання і методи дисципліни Стратегия и тактика ценообразования

Стратегия и тактика ценообразования Критерии эффективности региональной инвестиционной политики. На примере Краснодарского края

Критерии эффективности региональной инвестиционной политики. На примере Краснодарского края Основные положения ФЗ №94 о размещении заказов на поставки товаров, оказание услуг, выполнение работ

Основные положения ФЗ №94 о размещении заказов на поставки товаров, оказание услуг, выполнение работ Международная торговля. Выгоды от торговли. Инструменты торговой политики

Международная торговля. Выгоды от торговли. Инструменты торговой политики Экономика – наука и хозяйство

Экономика – наука и хозяйство Програма лояльності Eridon Business Club

Програма лояльності Eridon Business Club Микроэкономика

Микроэкономика Производственная функция

Производственная функция Производство, как основа экономики

Производство, как основа экономики Презентация Определение теневой экономики и ее структуры

Презентация Определение теневой экономики и ее структуры Энергетический кризис

Энергетический кризис Издержки производства: их виды, динамика

Издержки производства: их виды, динамика