Презентация Перспективы использования процессного подхода в управлении экономической деятельностью таможенных органов

- Презентация Перспективы использования процессного подхода в управлении экономической деятельностью таможенных органов

Содержание

- 2. Российская таможенная академия 2 В О П Р О С Ы Л Е К Ц И

- 3. Российская таможенная академия 3 П Е Р В Ы Й У Ч Е Б Н Ы

- 4. Российская таможенная академия 4 ПРОБЛЕМЫ, СТОЯЩИЕ ПЕРЕД ТАМОЖЕННЫМИ ОРГАНАМИ В СФЕРЕ ИНФОРМАЦИОННОГО ОБЕСПЕЧЕНИЯ ЦЕЛЬ ЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ

- 5. Российская таможенная академия 5 ЦЕЛИ ТАМОЖЕННЫХ ОРГАНОВ ПОСТАНОВЛЕНИЕ ПРАВИТЕЛЬСТВА РФ от 29.09.2012 № 994 «ОБ УТВЕРЖДЕНИИ

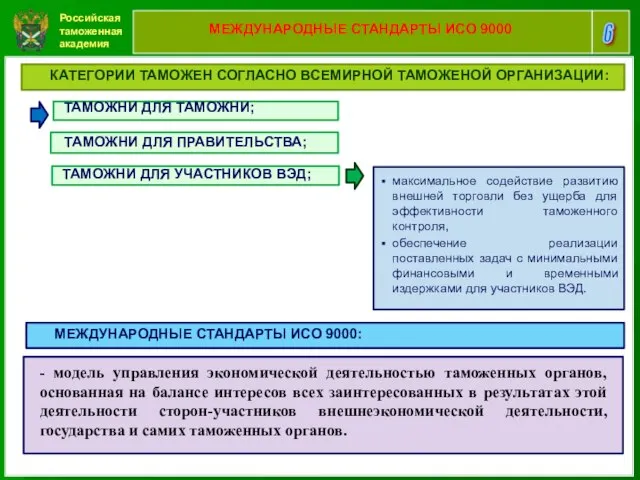

- 6. Российская таможенная академия 6 МЕЖДУНАРОДНЫЕ СТАНДАРТЫ ИСО 9000 КАТЕГОРИИ ТАМОЖЕН СОГЛАСНО ВСЕМИРНОЙ ТАМОЖЕНОЙ ОРГАНИЗАЦИИ: - модель

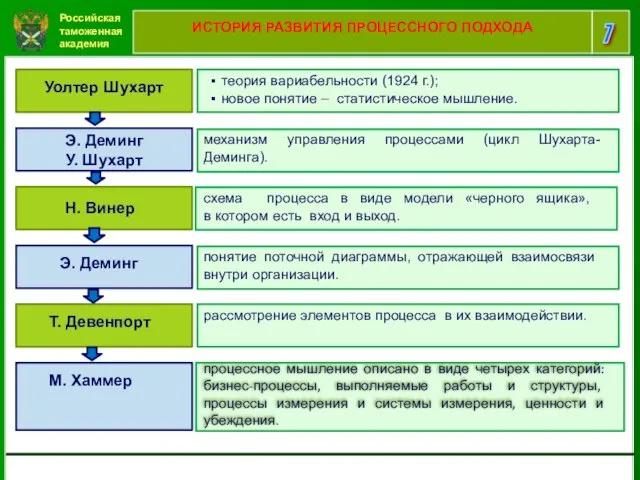

- 7. Российская таможенная академия 7 ИСТОРИЯ РАЗВИТИЯ ПРОЦЕССНОГО ПОДХОДА Уолтер Шухарт теория вариабельности (1924 г.); новое понятие

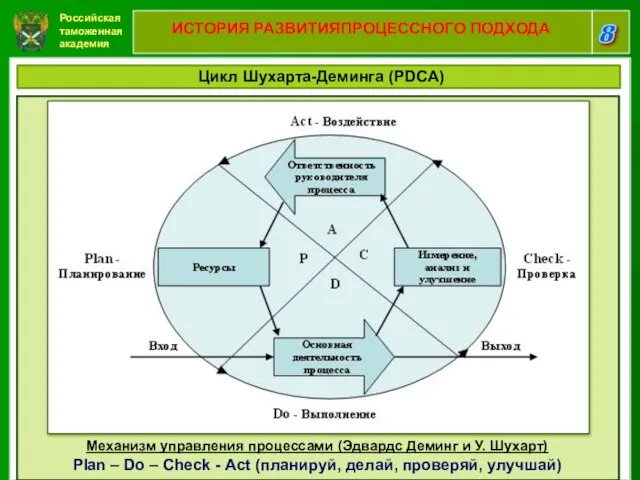

- 8. Российская таможенная академия 8 ИСТОРИЯ РАЗВИТИЯПРОЦЕССНОГО ПОДХОДА Цикл Шухарта-Деминга (PDCA) Механизм управления процессами (Эдвардс Деминг и

- 9. Российская таможенная академия 9 ОСНОВНЫЕ ПОНЯТИЯ ПРОЦЕСС совокупность взаимосвязанных или взаимодействующих видов деятельности, преобразующих входы в

- 10. Российская таможенная академия 10 ЛАНДШАФТ ПРОЦЕССОВ

- 11. Российская таможенная академия 11 ОТЛИЧИТЕЛЬНЫЕ ПРИЗНАКИ ТИПОВ ПРОЦЕССОВ

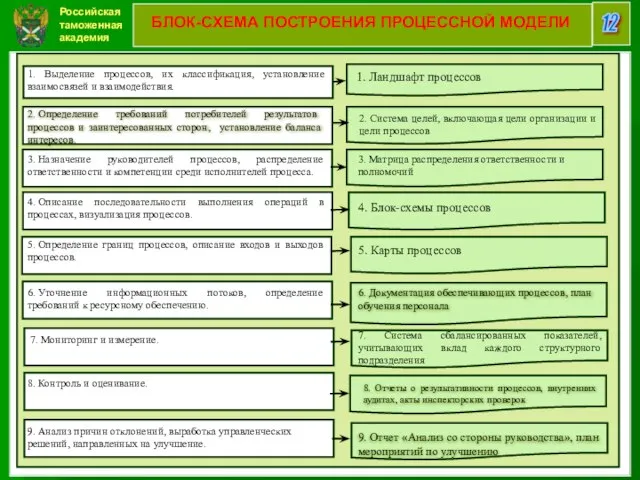

- 12. Российская таможенная академия 12 БЛОК-СХЕМА ПОСТРОЕНИЯ ПРОЦЕССНОЙ МОДЕЛИ 1. Выделение процессов, их классификация, установление взаимосвязей и

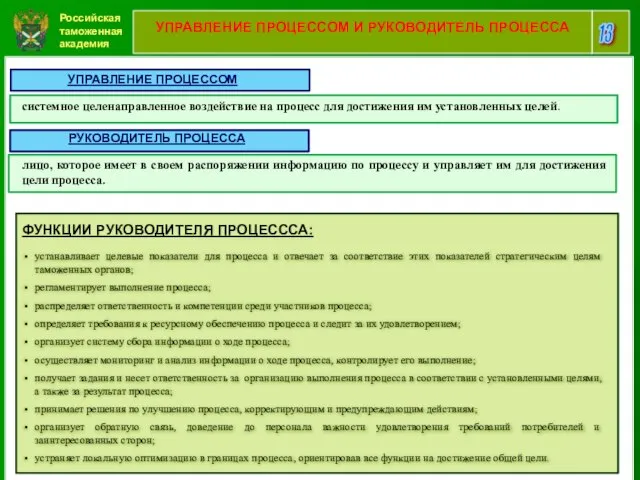

- 13. Российская таможенная академия 13 УПРАВЛЕНИЕ ПРОЦЕССОМ И РУКОВОДИТЕЛЬ ПРОЦЕССА УПРАВЛЕНИЕ ПРОЦЕССОМ системное целенаправленное воздействие на процесс

- 14. Российская таможенная академия 14 ВТОРОЙ У Ч Е Б Н Ы Й В О П Р

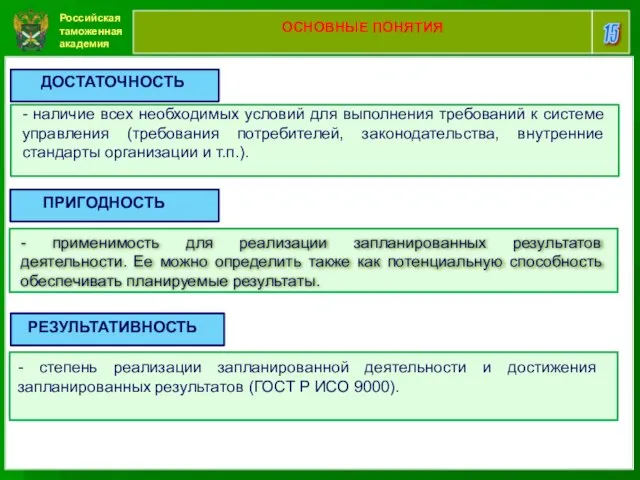

- 15. Российская таможенная академия 15 ОСНОВНЫЕ ПОНЯТИЯ ДОСТАТОЧНОСТЬ - наличие всех необходимых условий для выполнения требований к

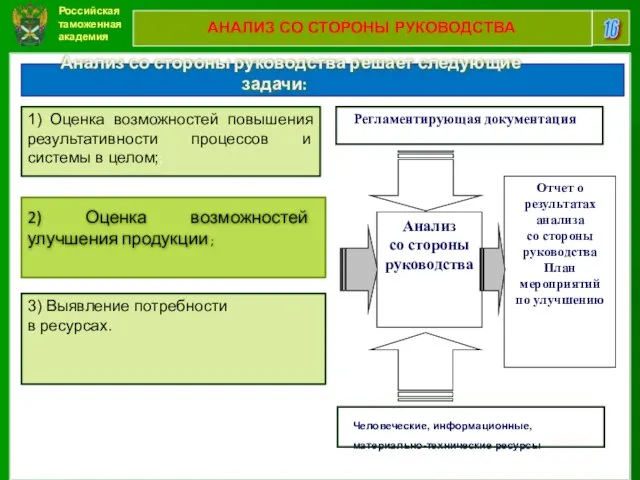

- 16. Российская таможенная академия 16 АНАЛИЗ СО СТОРОНЫ РУКОВОДСТВА 1) Оценка возможностей повышения результативности процессов и системы

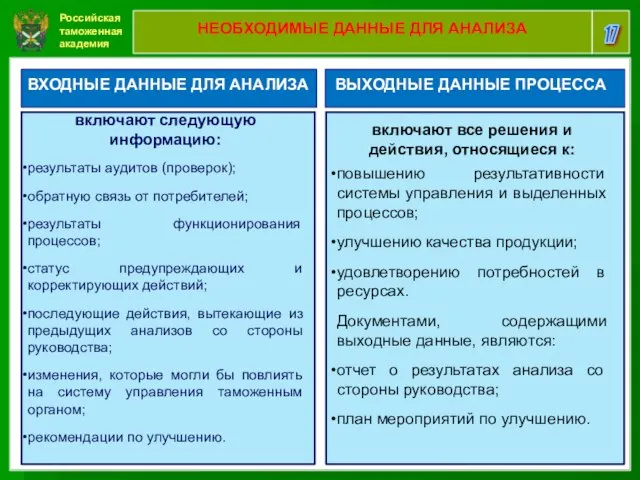

- 17. Российская таможенная академия 17 НЕОБХОДИМЫЕ ДАННЫЕ ДЛЯ АНАЛИЗА ВХОДНЫЕ ДАННЫЕ ДЛЯ АНАЛИЗА ВЫХОДНЫЕ ДАННЫЕ ПРОЦЕССА включают

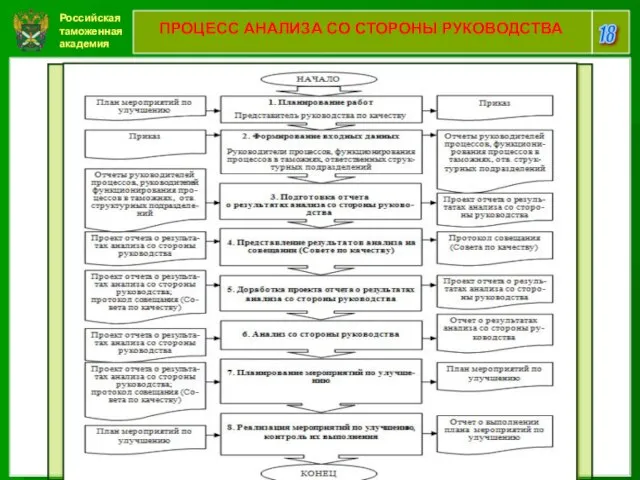

- 18. Российская таможенная академия 18 ПРОЦЕСС АНАЛИЗА СО СТОРОНЫ РУКОВОДСТВА

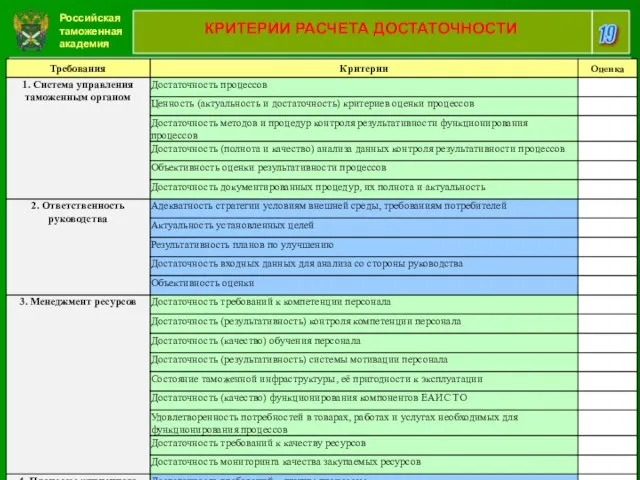

- 19. Российская таможенная академия 19 КРИТЕРИИ РАСЧЕТА ДОСТАТОЧНОСТИ

- 20. Российская таможенная академия 20 ОБЩАЯ ОЦЕНКА ФУНКЦИОНИРОВАНИЯ СИСТЕМЫ УПРАВЛЕНИЯ

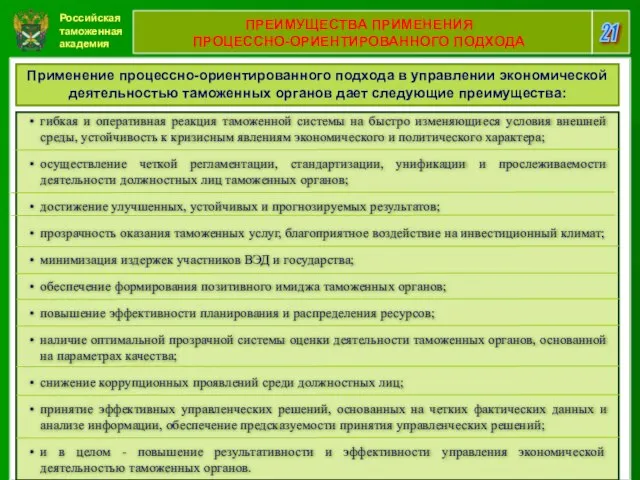

- 21. Российская таможенная академия 21 ПРЕИМУЩЕСТВА ПРИМЕНЕНИЯ ПРОЦЕССНО-ОРИЕНТИРОВАННОГО ПОДХОДА Применение процессно-ориентированного подхода в управлении экономической деятельностью таможенных

- 23. Скачать презентацию

Российская таможенная академия

2

В О П Р О С Ы Л

Российская таможенная академия

2

В О П Р О С Ы Л

Российская таможенная академия

3

П Е Р В Ы Й У Ч

Российская таможенная академия

3

П Е Р В Ы Й У Ч

Российская таможенная академия

4

ПРОБЛЕМЫ, СТОЯЩИЕ ПЕРЕД ТАМОЖЕННЫМИ ОРГАНАМИ В СФЕРЕ ИНФОРМАЦИОННОГО

Российская таможенная академия

4

ПРОБЛЕМЫ, СТОЯЩИЕ ПЕРЕД ТАМОЖЕННЫМИ ОРГАНАМИ В СФЕРЕ ИНФОРМАЦИОННОГО

Российская таможенная академия

5

ЦЕЛИ ТАМОЖЕННЫХ ОРГАНОВ

ПОСТАНОВЛЕНИЕ ПРАВИТЕЛЬСТВА РФ от 29.09.2012 №

Российская таможенная академия

5

ЦЕЛИ ТАМОЖЕННЫХ ОРГАНОВ

ПОСТАНОВЛЕНИЕ ПРАВИТЕЛЬСТВА РФ от 29.09.2012 №

Российская таможенная академия

6

МЕЖДУНАРОДНЫЕ СТАНДАРТЫ ИСО 9000

КАТЕГОРИИ ТАМОЖЕН СОГЛАСНО ВСЕМИРНОЙ ТАМОЖЕНОЙ

Российская таможенная академия

6

МЕЖДУНАРОДНЫЕ СТАНДАРТЫ ИСО 9000

КАТЕГОРИИ ТАМОЖЕН СОГЛАСНО ВСЕМИРНОЙ ТАМОЖЕНОЙ

Российская таможенная академия

7

ИСТОРИЯ РАЗВИТИЯ ПРОЦЕССНОГО ПОДХОДА

Уолтер Шухарт

теория вариабельности (1924 г.);

Российская таможенная академия

7

ИСТОРИЯ РАЗВИТИЯ ПРОЦЕССНОГО ПОДХОДА

Уолтер Шухарт

теория вариабельности (1924 г.);

Российская таможенная академия

8

ИСТОРИЯ РАЗВИТИЯПРОЦЕССНОГО ПОДХОДА

Цикл Шухарта-Деминга (PDCA)

Механизм управления процессами (Эдвардс

Российская таможенная академия

8

ИСТОРИЯ РАЗВИТИЯПРОЦЕССНОГО ПОДХОДА

Цикл Шухарта-Деминга (PDCA)

Механизм управления процессами (Эдвардс

Российская таможенная академия

9

ОСНОВНЫЕ ПОНЯТИЯ

ПРОЦЕСС

совокупность взаимосвязанных или взаимодействующих видов деятельности, преобразующих

Российская таможенная академия

9

ОСНОВНЫЕ ПОНЯТИЯ

ПРОЦЕСС

совокупность взаимосвязанных или взаимодействующих видов деятельности, преобразующих

Российская таможенная академия

10

ЛАНДШАФТ ПРОЦЕССОВ

Российская таможенная академия

10

ЛАНДШАФТ ПРОЦЕССОВ

Российская таможенная академия

11

ОТЛИЧИТЕЛЬНЫЕ ПРИЗНАКИ ТИПОВ ПРОЦЕССОВ

Российская таможенная академия

11

ОТЛИЧИТЕЛЬНЫЕ ПРИЗНАКИ ТИПОВ ПРОЦЕССОВ

Российская таможенная академия

12

БЛОК-СХЕМА ПОСТРОЕНИЯ ПРОЦЕССНОЙ МОДЕЛИ

1. Выделение процессов, их классификация,

Российская таможенная академия

12

БЛОК-СХЕМА ПОСТРОЕНИЯ ПРОЦЕССНОЙ МОДЕЛИ

1. Выделение процессов, их классификация,

Российская таможенная академия

13

УПРАВЛЕНИЕ ПРОЦЕССОМ И РУКОВОДИТЕЛЬ ПРОЦЕССА

УПРАВЛЕНИЕ ПРОЦЕССОМ

системное целенаправленное воздействие

Российская таможенная академия

13

УПРАВЛЕНИЕ ПРОЦЕССОМ И РУКОВОДИТЕЛЬ ПРОЦЕССА

УПРАВЛЕНИЕ ПРОЦЕССОМ

системное целенаправленное воздействие

Российская таможенная академия

14

ВТОРОЙ У Ч Е Б Н Ы Й

Российская таможенная академия

14

ВТОРОЙ У Ч Е Б Н Ы Й

Российская таможенная академия

15

ОСНОВНЫЕ ПОНЯТИЯ

ДОСТАТОЧНОСТЬ

- наличие всех необходимых условий для выполнения

Российская таможенная академия

15

ОСНОВНЫЕ ПОНЯТИЯ

ДОСТАТОЧНОСТЬ

- наличие всех необходимых условий для выполнения

Российская таможенная академия

16

АНАЛИЗ СО СТОРОНЫ РУКОВОДСТВА

1) Оценка возможностей повышения результативности

Российская таможенная академия

16

АНАЛИЗ СО СТОРОНЫ РУКОВОДСТВА

1) Оценка возможностей повышения результативности

Российская таможенная академия

17

НЕОБХОДИМЫЕ ДАННЫЕ ДЛЯ АНАЛИЗА

ВХОДНЫЕ ДАННЫЕ ДЛЯ АНАЛИЗА

ВЫХОДНЫЕ ДАННЫЕ

Российская таможенная академия

17

НЕОБХОДИМЫЕ ДАННЫЕ ДЛЯ АНАЛИЗА

ВХОДНЫЕ ДАННЫЕ ДЛЯ АНАЛИЗА

ВЫХОДНЫЕ ДАННЫЕ

Российская таможенная академия

18

ПРОЦЕСС АНАЛИЗА СО СТОРОНЫ РУКОВОДСТВА

Российская таможенная академия

18

ПРОЦЕСС АНАЛИЗА СО СТОРОНЫ РУКОВОДСТВА

Российская таможенная академия

19

КРИТЕРИИ РАСЧЕТА ДОСТАТОЧНОСТИ

Российская таможенная академия

19

КРИТЕРИИ РАСЧЕТА ДОСТАТОЧНОСТИ

Российская таможенная академия

20

ОБЩАЯ ОЦЕНКА ФУНКЦИОНИРОВАНИЯ СИСТЕМЫ УПРАВЛЕНИЯ

Российская таможенная академия

20

ОБЩАЯ ОЦЕНКА ФУНКЦИОНИРОВАНИЯ СИСТЕМЫ УПРАВЛЕНИЯ

Российская таможенная академия

21

ПРЕИМУЩЕСТВА ПРИМЕНЕНИЯ

ПРОЦЕССНО-ОРИЕНТИРОВАННОГО ПОДХОДА

Применение процессно-ориентированного подхода в управлении

Российская таможенная академия

21

ПРЕИМУЩЕСТВА ПРИМЕНЕНИЯ

ПРОЦЕССНО-ОРИЕНТИРОВАННОГО ПОДХОДА

Применение процессно-ориентированного подхода в управлении

Общество как предмет социальной философии. Структура общества. Стратификация

Общество как предмет социальной философии. Структура общества. Стратификация Т. Дефферсон (1743-1826) – талантливый мыслитель, адвокат, противник рабства. Свобода в деятельности человека

Т. Дефферсон (1743-1826) – талантливый мыслитель, адвокат, противник рабства. Свобода в деятельности человека Consumerism

Consumerism МУСИХИНА ТВОРЧЕСКОЕ

МУСИХИНА ТВОРЧЕСКОЕ Мораль сказки о счастливом Муравье

Мораль сказки о счастливом Муравье Исследование и их роль в научной практической деятельности

Исследование и их роль в научной практической деятельности Инженерная философия техники. Техника с точки зрения ее создателей

Инженерная философия техники. Техника с точки зрения ее создателей Диннамика науки как процесс порождения нового знания

Диннамика науки как процесс порождения нового знания Социальная философия

Социальная философия Русская философия

Русская философия Понятие и круг проблем философии истории

Понятие и круг проблем философии истории Понятие культуры

Понятие культуры Конфуцианство. Школа Конфуция

Конфуцианство. Школа Конфуция Анализ и синтез в научных исследованиях

Анализ и синтез в научных исследованиях Философия средних веков и эпохи возрождения

Философия средних веков и эпохи возрождения Европейская философия XVIII века. Немецкая классическая философия

Европейская философия XVIII века. Немецкая классическая философия Понятие как логическая форма

Понятие как логическая форма Социальная философия

Социальная философия Выбор и возможности будущего. Созидать или выживать

Выбор и возможности будущего. Созидать или выживать Милосердие. Как научиться милосердию

Милосердие. Как научиться милосердию Зарождение психологических знаний в средневековье и эпоху возрождения (ХV-XVII вв.)

Зарождение психологических знаний в средневековье и эпоху возрождения (ХV-XVII вв.) Фрэнсис Бэкон

Фрэнсис Бэкон Проблема человека, личности в философии. Общественная природа человека

Проблема человека, личности в философии. Общественная природа человека Гуманитарная гносеолология рубежа XIX – XX веков: неокантианство, Вебер, прагматизм

Гуманитарная гносеолология рубежа XIX – XX веков: неокантианство, Вебер, прагматизм Философия: технологии мышления

Философия: технологии мышления Презентация на тему "рассел бертран" - презентации по Философии

Презентация на тему "рассел бертран" - презентации по Философии Концепция бытия – фундамент философской картины мира. Лекция №10

Концепция бытия – фундамент философской картины мира. Лекция №10 Введение в философию. Философия, ее предмет и место в культуре

Введение в философию. Философия, ее предмет и место в культуре