- Презентация Закон Лаффера

Содержание

- 2. Основная идея Основная идея кривой Лаффера заключается в том, что по мере увеличения налоговой ставки налоговые

- 3. Исследуя связь между величиной ставки налогов и поступлением в государственный бюджет, американский экономист Артур Лаффер показал,

- 4. Кривая Лаффера

- 5. Сама по себе кривая Лаффера не позволяет судить о том, к каким результатам приведет повышение или

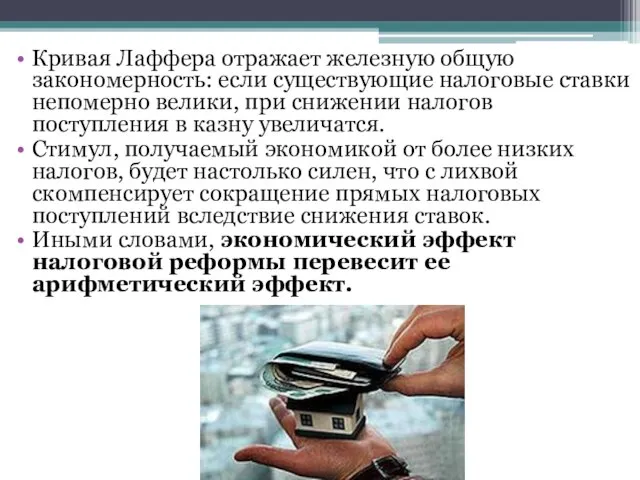

- 6. Кривая Лаффера отражает железную общую закономерность: если существующие налоговые ставки непомерно велики, при снижении налогов поступления

- 8. Скачать презентацию

Основная идея

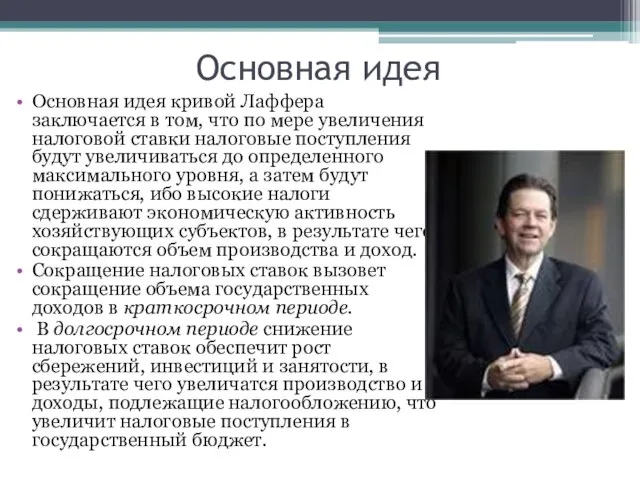

Основная идея кривой Лаффера заключается в том, что по мере

Основная идея

Основная идея кривой Лаффера заключается в том, что по мере

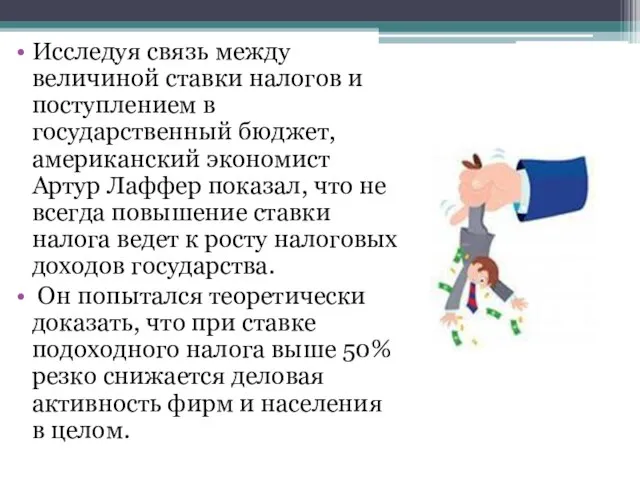

Исследуя связь между величиной ставки налогов и поступлением в государственный бюджет,

Исследуя связь между величиной ставки налогов и поступлением в государственный бюджет,

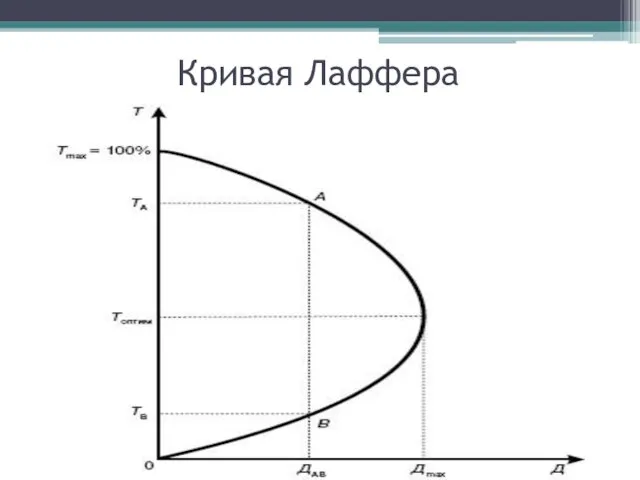

Кривая Лаффера

Кривая Лаффера

Сама по себе кривая Лаффера не позволяет судить о том, к

Сама по себе кривая Лаффера не позволяет судить о том, к

Кривая Лаффера отражает железную общую закономерность: если существующие налоговые ставки непомерно

Кривая Лаффера отражает железную общую закономерность: если существующие налоговые ставки непомерно

Мораль в жизни общества

Мораль в жизни общества Наука в системе социальных ценностей

Наука в системе социальных ценностей Европейский иррационализм

Европейский иррационализм Научные школы в философии. Историческая часть

Научные школы в философии. Историческая часть Цивилизационный подход в методологии юридической науки

Цивилизационный подход в методологии юридической науки Мышление

Мышление Теории происхождения права

Теории происхождения права Антропологический материализм Л. Фейербаха

Антропологический материализм Л. Фейербаха Основной вопрос философии

Основной вопрос философии Тенденции в развитии мировой этнологии в ХХ-ХХI веках

Тенденции в развитии мировой этнологии в ХХ-ХХI веках Тема 2.1 Демографические проблемы России и .подходы к их решению. Выполнил: студент ЭФ группы Э122Б Акопян Давид

Тема 2.1 Демографические проблемы России и .подходы к их решению. Выполнил: студент ЭФ группы Э122Б Акопян Давид Гуманитарные науки

Гуманитарные науки Русский космизм

Русский космизм Научное знание: что это значит?

Научное знание: что это значит? Философия Нового Времени

Философия Нового Времени Философия Людвига Фейербаха

Философия Людвига Фейербаха Модели сознания. Толкования. Проблемы. Модели. Современные представления

Модели сознания. Толкования. Проблемы. Модели. Современные представления Философия Фридриха Ницше Friedrich Nietzsche

Философия Фридриха Ницше Friedrich Nietzsche Доказательства бытия Бога Выполнила студентка 1 круса ФТД Группы Т-114 Галибина Любовь

Доказательства бытия Бога Выполнила студентка 1 круса ФТД Группы Т-114 Галибина Любовь  Труд, как основной вид деятельности. Характеристика

Труд, как основной вид деятельности. Характеристика Имануил Валлерстайн и Теда Скопкол. Историческая ориентация в марксизме

Имануил Валлерстайн и Теда Скопкол. Историческая ориентация в марксизме Философия Платона и Аристотеля Подготовили: студентки 1 курса ФТД группы Т-1207(Запунная, Курбанова)

Философия Платона и Аристотеля Подготовили: студентки 1 курса ФТД группы Т-1207(Запунная, Курбанова) ФИЛОСОФИЯ СОХРАНЕНИЯ ЖИЗНИ

ФИЛОСОФИЯ СОХРАНЕНИЯ ЖИЗНИ Философиялык терминдер

Философиялык терминдер Философия глобальных проблем человечества

Философия глобальных проблем человечества Сфера духовной жизни

Сфера духовной жизни Немецкая классическая философия. Г.Ф. Гегель

Немецкая классическая философия. Г.Ф. Гегель Философия неореализма

Философия неореализма