- თურქეთი,როგორც საქართველოს ბიზნეს პარტნიორი.,საგადასახადო. სისტემის თავისებურებები

Содержание

- 3. ამ პრეზენტაციის მიზანია,გავაცნოთ აუდიტორიას თურქეთ-საქართველოს ურთიერთობები და თურქეთის საგადასახადო სისტემის თავისებურებები.

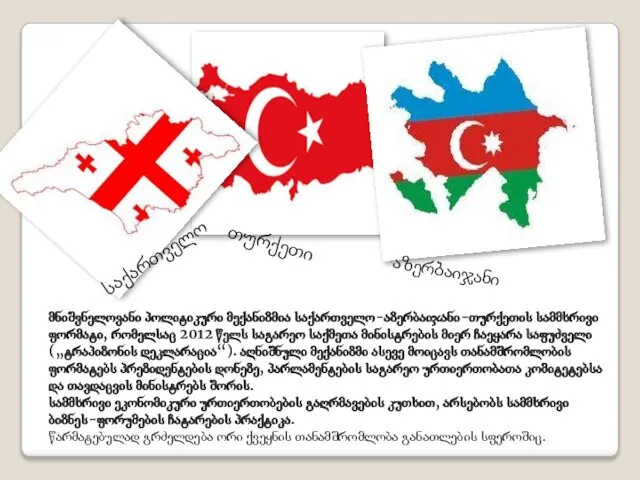

- 4. თურქეთ-საქართველოს ურთიერთობები — წარმოადგენს ურთიერთობებს თურქეთსა და საქართველოს შორის. დიპლომატიური კავშირი დაამყარეს 1992 წლის 21 მაისს[1].

- 5. ამასთან, საქართველო დაინტერესებულია გაზარდოს ექსპორტი თურქეთის ბაზარზე. აღსანიშნავია საქართველო-თურქეთის ერთობლივი ძალისხმევით განხორციელებული ენერგეტიკული პროექტები, როგორიცაა ბაქო-თბილისი-ჯეიჰანის

- 6. მნიშვნელოვანი პოლიტიკური მექანიზმია საქართველო-აზერბაიჯანი-თურქეთის სამმხრივი ფორმატი, რომელსაც 2012 წელს საგარეო საქმეთა მინისტრების მიერ ჩაეყარა საფუძველი („ტრაპიზონის

- 7. თურქეთის საგადასახადო სისტემის საერთო მახასიათებლები. ისევე ,როგორც საქართველოს საგადასახადო სისტემა ,თურქეთის საგადასახადო სისტემა შეიძლება დავყოთ ორ

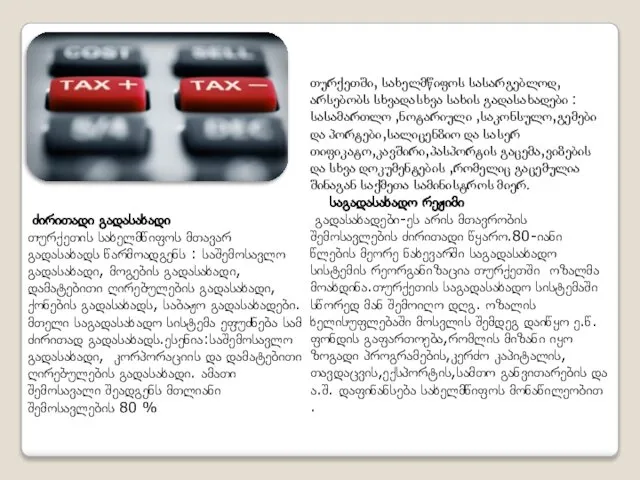

- 8. თურქეთში, სახელმწიფოს სასარგებლოდ,არსებობს სხვადასხვა სახის გადასახადები : სასამართლო ,ნოტარიული ,საკონსულო,გემები და პორტები,სალიცენზიო და სასერ თიფიკატო,კავშირი,პასპორტის გაცემა,ვიზების

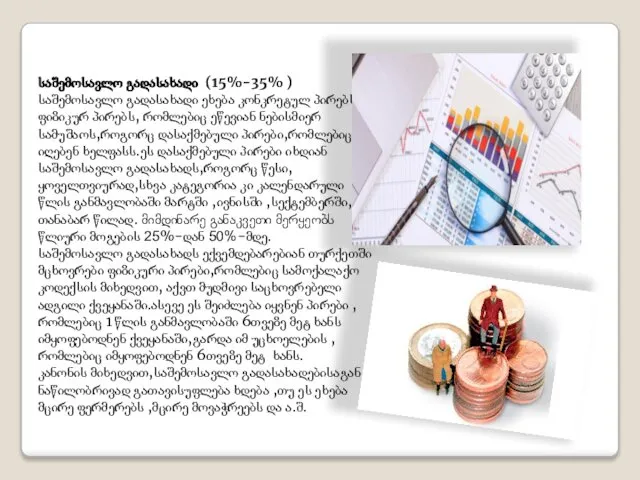

- 9. საშემოსავლო გადასახადი (15%-35% ) საშემოსავლო გადასახადი ეხება კონკრეტულ პირებს,ფიზიკურ პირებს, რომლებიც ეწევიან ნებისმიერ სამუშაოს,როგორც დასაქმებული პირები,რომლებიც

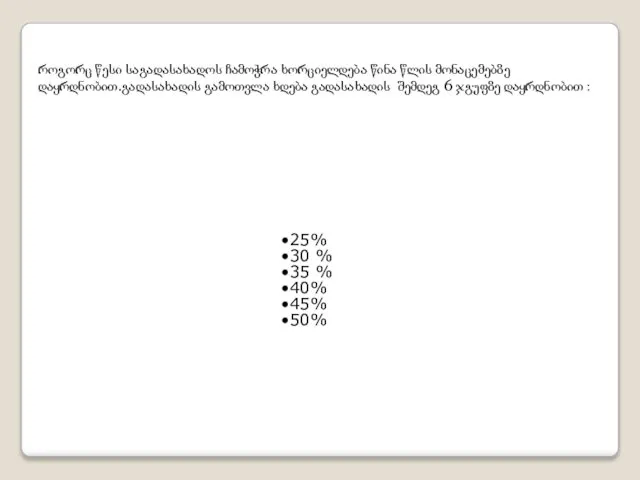

- 10. როგორც წესი საგადასახადოს ჩამოჭრა ხორციელდება წინა წლის მონაცემებზე დაყრდნობით.გადასახადის გამოთვლა ხდება გადასახადის შემდეგ 6 ჯგუფზე დაყრდნობით

- 11. მოგების გადასახადი თურქეთში კომპანია ითვლება რეზიდენტად,თუ მისი იურიდიული მისამართი და მართვის ადგილი მდებარეობს თურქეთში. გარდა დივიდენდისა,რომელიც

- 12. დაბეგვრის სპეციფიკა იურიდიული და ფიზიკური პირებისაგან კანონის თანახმად, გადასახადის გადამხდელი თურქეთში შეიძლება იყოს ფიზიკური ან იურიდიული

- 13. დაბეგვრის საერთაშორისო ოპერაციები თურქეთში,საგარეო ეკონომიკური საქმიანობის გაფართოების მიზნით, დარეგისტრირებული ფიზიკური და იურიდიულ პირების საქმიანობის კონტროლი დაბეგვრის

- 15. Скачать презентацию

ამ პრეზენტაციის მიზანია,გავაცნოთ აუდიტორიას თურქეთ-საქართველოს ურთიერთობები და თურქეთის საგადასახადო სისტემის თავისებურებები.

ამ პრეზენტაციის მიზანია,გავაცნოთ აუდიტორიას თურქეთ-საქართველოს ურთიერთობები და თურქეთის საგადასახადო სისტემის თავისებურებები.

თურქეთ-საქართველოს ურთიერთობები — წარმოადგენს ურთიერთობებს თურქეთსა და საქართველოს შორის. დიპლომატიური კავშირი

თურქეთ-საქართველოს ურთიერთობები — წარმოადგენს ურთიერთობებს თურქეთსა და საქართველოს შორის. დიპლომატიური კავშირი

ამასთან, საქართველო დაინტერესებულია გაზარდოს ექსპორტი თურქეთის ბაზარზე.

აღსანიშნავია საქართველო-თურქეთის ერთობლივი ძალისხმევით

აღსანიშნავია საქართველო-თურქეთის ერთობლივი ძალისხმევით

მნიშვნელოვანი პოლიტიკური მექანიზმია საქართველო-აზერბაიჯანი-თურქეთის სამმხრივი ფორმატი, რომელსაც 2012 წელს საგარეო საქმეთა

მნიშვნელოვანი პოლიტიკური მექანიზმია საქართველო-აზერბაიჯანი-თურქეთის სამმხრივი ფორმატი, რომელსაც 2012 წელს საგარეო საქმეთა

თურქეთის საგადასახადო სისტემის საერთო მახასიათებლები.

ისევე ,როგორც საქართველოს საგადასახადო სისტემა

თურქეთის საგადასახადო სისტემის საერთო მახასიათებლები.

ისევე ,როგორც საქართველოს საგადასახადო სისტემა

თურქეთში, სახელმწიფოს სასარგებლოდ,არსებობს სხვადასხვა სახის გადასახადები : სასამართლო ,ნოტარიული ,საკონსულო,გემები და

თურქეთში, სახელმწიფოს სასარგებლოდ,არსებობს სხვადასხვა სახის გადასახადები : სასამართლო ,ნოტარიული ,საკონსულო,გემები და

საშემოსავლო გადასახადი (15%-35% )

საშემოსავლო გადასახადი ეხება კონკრეტულ პირებს,ფიზიკურ პირებს, რომლებიც ეწევიან

საშემოსავლო გადასახადი (15%-35% )

საშემოსავლო გადასახადი ეხება კონკრეტულ პირებს,ფიზიკურ პირებს, რომლებიც ეწევიან

როგორც წესი საგადასახადოს ჩამოჭრა ხორციელდება წინა წლის მონაცემებზე დაყრდნობით.გადასახადის გამოთვლა ხდება

როგორც წესი საგადასახადოს ჩამოჭრა ხორციელდება წინა წლის მონაცემებზე დაყრდნობით.გადასახადის გამოთვლა ხდება

მოგების გადასახადი

თურქეთში კომპანია ითვლება რეზიდენტად,თუ მისი იურიდიული მისამართი და

მოგების გადასახადი

თურქეთში კომპანია ითვლება რეზიდენტად,თუ მისი იურიდიული მისამართი და

დაბეგვრის სპეციფიკა იურიდიული და ფიზიკური პირებისაგან

კანონის თანახმად, გადასახადის გადამხდელი თურქეთში შეიძლება

დაბეგვრის სპეციფიკა იურიდიული და ფიზიკური პირებისაგან

კანონის თანახმად, გადასახადის გადამხდელი თურქეთში შეიძლება

დაბეგვრის საერთაშორისო ოპერაციები

თურქეთში,საგარეო ეკონომიკური საქმიანობის გაფართოების მიზნით, დარეგისტრირებული ფიზიკური და

დაბეგვრის საერთაშორისო ოპერაციები

თურქეთში,საგარეო ეკონომიკური საქმიანობის გაფართოების მიზნით, დარეგისტრირებული ფიზიკური და

Страхование родственников сотрудников ГК Иннотех

Страхование родственников сотрудников ГК Иннотех Пенсионные отчисления

Пенсионные отчисления Налоговый вычет в 2020 году

Налоговый вычет в 2020 году Роль денег в жизни человека

Роль денег в жизни человека Базовое обучение. Пилот приема экзаменов

Базовое обучение. Пилот приема экзаменов Функции денег. Деньги как мера стоимости

Функции денег. Деньги как мера стоимости Что такое лейдинг

Что такое лейдинг АНО Агентство по развитию кластерной политики и предпринимательства Нижегородской области

АНО Агентство по развитию кластерной политики и предпринимательства Нижегородской области Финансовое планирование

Финансовое планирование Тема 6. Формирование себестоимости продукции и состав затрат на производство

Тема 6. Формирование себестоимости продукции и состав затрат на производство Бухгалтерский учет и анализ финансовых результатов деятельности на примере ООО ПКФ Южные инженерные сети

Бухгалтерский учет и анализ финансовых результатов деятельности на примере ООО ПКФ Южные инженерные сети Динамические методы оценки реальных инвестиционных проектов

Динамические методы оценки реальных инвестиционных проектов Итоги деятельности территориальных органов Роспотребнадзора в сфере защиты прав потребителей

Итоги деятельности территориальных органов Роспотребнадзора в сфере защиты прав потребителей Банки с гос. участием

Банки с гос. участием Государственная финансовая поддержка сельскохозяйственных потребительских кооперативов

Государственная финансовая поддержка сельскохозяйственных потребительских кооперативов Продукт пенсионного страхования Перспектива. Департамент обучения

Продукт пенсионного страхования Перспектива. Департамент обучения Прибыль слов

Прибыль слов Современная банковская система России

Современная банковская система России Методы избавления от многокритериальности

Методы избавления от многокритериальности Налоговая система Республики Сингапур

Налоговая система Республики Сингапур Регулирование финансовых рынков. Рынок золота и драгоценных металлов и его участники

Регулирование финансовых рынков. Рынок золота и драгоценных металлов и его участники Доход, прибыль и рентабельность организации

Доход, прибыль и рентабельность организации Этапы развития страхового дела в России

Этапы развития страхового дела в России Познакомьтесь – деньги! Сказка для детей

Познакомьтесь – деньги! Сказка для детей Государственная поддержка социально-ориентированных проектов НКО, работающих в сфере этнокультурного развития

Государственная поддержка социально-ориентированных проектов НКО, работающих в сфере этнокультурного развития Кредитный потребительский кооператив ФИН ИТ. Работа с лидогенераторами на практике

Кредитный потребительский кооператив ФИН ИТ. Работа с лидогенераторами на практике Валютный рынок и конвертируемость валют

Валютный рынок и конвертируемость валют Влияние санкций на контрактные обязательства сторон: российское право и практика

Влияние санкций на контрактные обязательства сторон: российское право и практика