Актуальные вопросы методологии бухгалтерского учета для государственных финансов в 2017 - 2020 годах

- Актуальные вопросы методологии бухгалтерского учета для государственных финансов в 2017 - 2020 годах

Содержание

- 2. «Актуальные вопросы методологии бюджетной классификации 2017 - 2020 годах Октябрь 2017

- 3. Основные аспекты применения бюджетной классификации

- 6. Основные аспекты применения бюджетной классификации

- 7. Основные аспекты применения бюджетной классификации для получателей субсидий

- 8. [1] В части выплаты пособия обвиняемому, временно отстраненному от должности

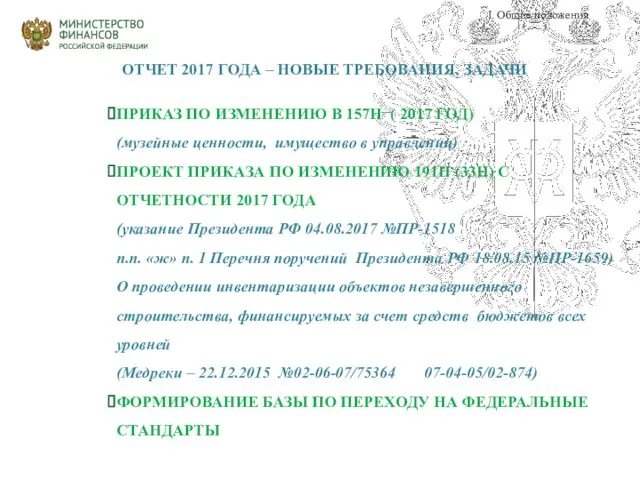

- 12. ОТЧЕТ 2017 ГОДА – НОВЫЕ ТРЕБОВАНИЯ, ЗАДАЧИ ПРИКАЗ ПО ИЗМЕНЕНИЮ В 157Н ( 2017 ГОД) (музейные

- 14. Сведения по незавершенным объектам строительства (ф. 0503190) для всех ОСНОВНЫЕ НОВАЦИИ! Присвоение ЦЕЛЕВОЙ ФУНКЦИИ УНИКАЛЬНОГО КОДА

- 15. учетный код объекта на отчетную дату СТРУКТУРА 1 - 3 разряды - код главного распорядителя бюджетных

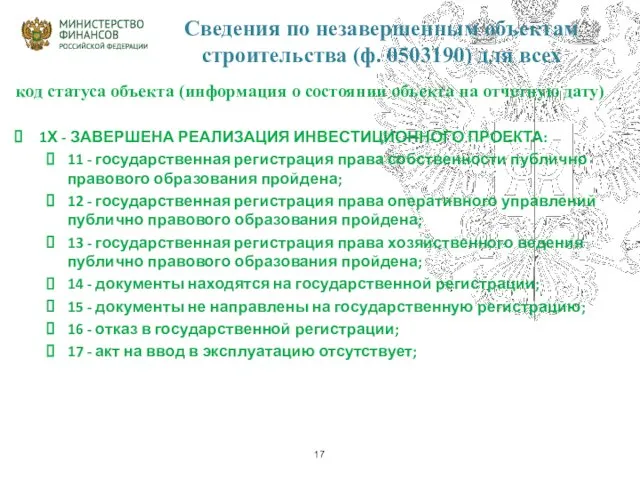

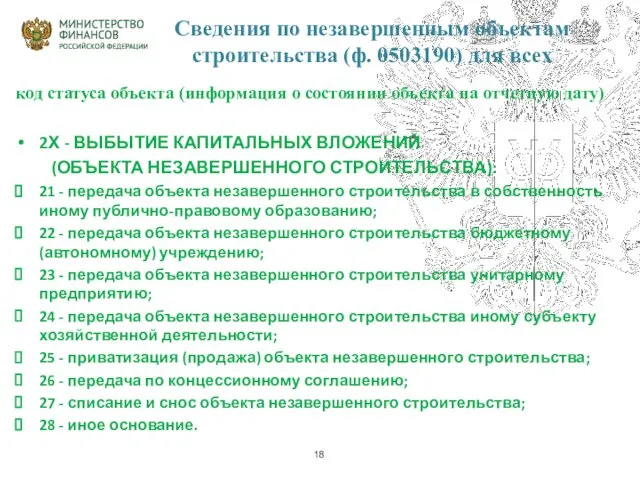

- 16. Сведения по незавершенным объектам строительства (ф. 0503190) для всех код статуса объекта (информация о состоянии объекта

- 17. Сведения по незавершенным объектам строительства (ф. 0503190) для всех код статуса объекта (информация о состоянии объекта

- 18. Сведения по незавершенным объектам строительства (ф. 0503190) для всех код статуса объекта (информация о состоянии объекта

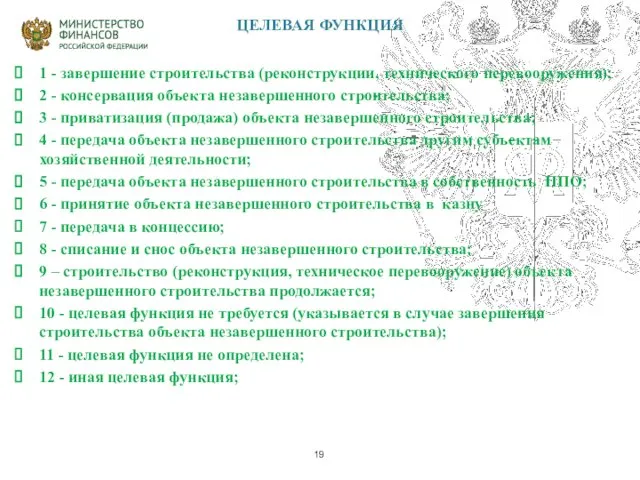

- 19. ЦЕЛЕВАЯ ФУНКЦИЯ 1 - завершение строительства (реконструкции, технического перевооружения); 2 - консервация объекта незавершенного строительства; 3

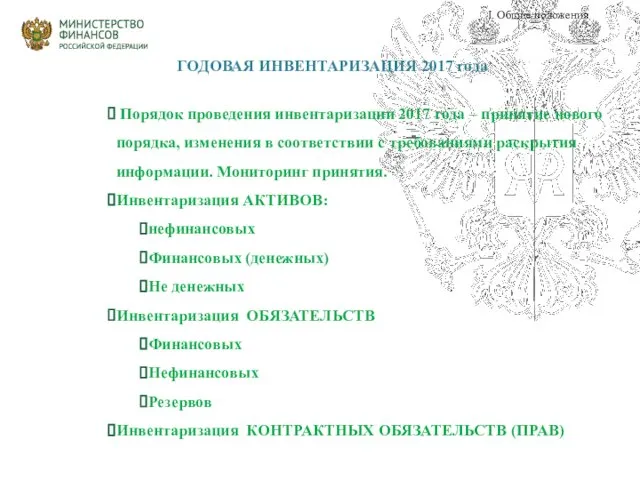

- 20. ГОДОВАЯ ИНВЕНТАРИЗАЦИЯ 2017 года Порядок проведения инвентаризации 2017 года – принятие нового порядка, изменения в соответствии

- 21. ИСПРАВЛЕНИЕ ОШИБОК. РЕГЛАМЕНТ ВЗАИМОДЕЙСТВИЯ КОМАРАЛЬНЫЕ ПРОВЕРКИ – УВЕДОМЛЕНИЯ ПРЕДСТАЛЕНИЕ ОТЧЕТНОСТИ ВСЕМИ СУБЪЕКТАМИ В РЕГЛАМЕНТЕ ЦЕНТРАЛИЗОВАННЫХ ЦЕНТРОВ

- 22. ОРГАНИЗАЦИЯ УЧЕТА И ОТЧЕТНОСТИ 2017 года Анализ ошибок, допущенных при формировании отчетности 2016 года. Реализация в

- 23. ОСНОВЫНЕ ОШИБКИ В 2016 ГОДУ НА ФЕДЕРАЛЬНОМ УРОВНЕ Учет НЕДВИЖИМОСТИ (ЗДАНИЙ) Учет ЗЕМЕЛЬ (КАДАСТРОВЫЕ ОЦЕНКИ) Учет

- 24. ОТЧЕТ 2017 ГОДА – НОВЫЕ ТРЕБОВАНИЯ, ЗАДАЧИ ПРОЕКТ ПРИКАЗА ПО ИЗМЕНЕНИЮ В 157Н ( 2017 ГОД)

- 25. ГОДОВАЯ ИНВЕНТАРИЗАЦИЯ 2017 года Порядок проведения инвентаризации 2017 года – принятие нового порядка, изменения в соответствии

- 26. ИСПРАВЛЕНИЕ ОШИБОК. РЕГЛАМЕНТ ВЗАИМОДЕЙСТВИЯ УВЕДОМЛЕНИЕ о ПРИНЯТИИ ОТЧЕТНОСТИ ПРЕДСТАЛЕНИЕ ОТЧЕТНОСТИ ВСЕМИ СУБЪЕКТАМИ В РЕГЛАМЕНТЕ ЦЕНТРАЛИЗОВАННЫХ ЦЕНТРОВ

- 27. Федеральные стандарты бухгалтерского учета для организаций государственного сектора – актуальные вопросы внедрения С.В. Сивец 2017 Октябрь

- 28. ПРИНЯТЫЕ СТАНДАРТЫ «Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора» от 31.12.16 № 256н Опубликован:

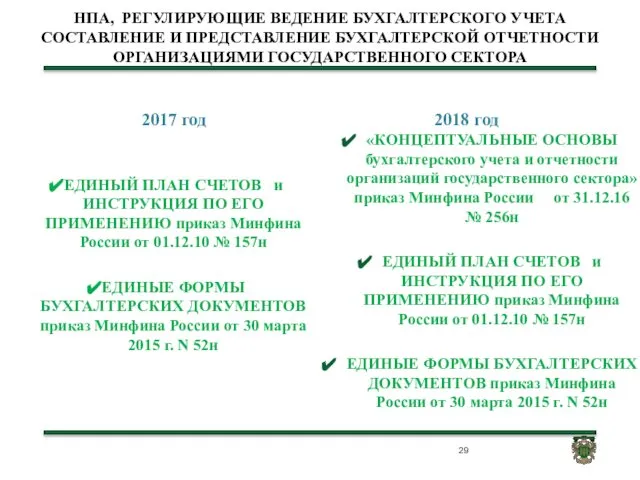

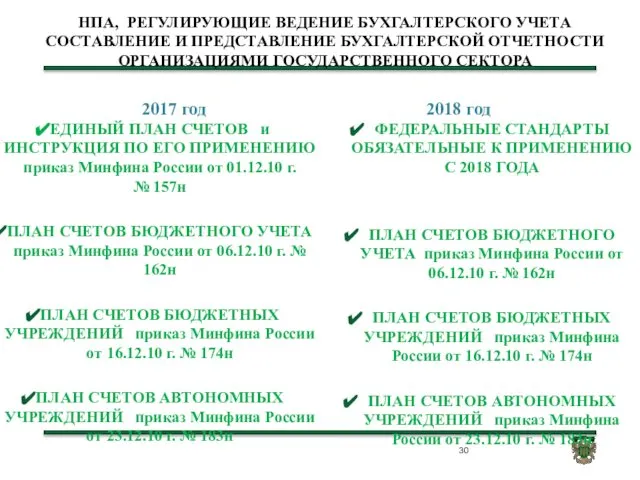

- 29. НПА, РЕГУЛИРУЮЩИЕ ВЕДЕНИЕ БУХГАЛТЕРСКОГО УЧЕТА СОСТАВЛЕНИЕ И ПРЕДСТАВЛЕНИЕ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ ОРГАНИЗАЦИЯМИ ГОСУДАРСТВЕННОГО СЕКТОРА 2017 год ЕДИНЫЙ

- 30. НПА, РЕГУЛИРУЮЩИЕ ВЕДЕНИЕ БУХГАЛТЕРСКОГО УЧЕТА СОСТАВЛЕНИЕ И ПРЕДСТАВЛЕНИЕ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ ОРГАНИЗАЦИЯМИ ГОСУДАРСТВЕННОГО СЕКТОРА 2017 год ЕДИНЫЙ

- 34. «Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора» приказ Минфин России № 256н от 31.12.2016г.

- 35. «КОНЦЕПТУАЛЬНЫЕ ОСНОВЫ бухгалтерского учета и отчетности организаций государственного сектора» Приказ Минфина России от 31.12.2016 № 256н

- 36. Приказ Минфина России от 31.12.2016 № 256н Опубликован: 03.05.2017 /// Вступил в силу: 13.05.2017 ПРИМЕНЯЕТСЯ ПРИ:

- 37. МЕТОДЫ И ПРИНЦИПЫ ведения бухгалтерского учета При ведении бухгалтерского учета используется: МЕТОД НАЧИСЛЕНИЯ МЕТОД ДВОЙНОЙ ЗАПИСИ

- 38. ИНДИВИДУАЛЬНАЯ ОТЧЕТНОСТЬ ФОРМИРУЕТСЯ С ПРЕДСТАВЛЕНИЕМ ДАННЫХ о: Активах и обязательствах Финансовом результате деятельности, результатах исполнения бюджетной

- 39. КОНСОЛИДИРОВАННАЯ ОТЧЕТНОСТЬ Формируется ПОСРЕДСТВОМ ОБОБЩЕНИЯ информации о группе субъектов отчетности исходя из их подконтрольности. ПОКАЗАТЕЛИ КОНСОЛИДИРОВАННОЙ

- 40. СУБЪЕКТЫ УЧЕТА СУБЪЕКТЫ ОТЧЕТНОСТИ ИНДИВИДУАЛЬНАЯ КОНСОЛИДИРОВАННАЯ Учреждение ГРБС Учредитель как ПБС Финансовый орган как ПБС Минфин

- 41. ОБЪЕКТЫ БУХГАЛТЕРСКОГО УЧЕТА АКТИВЫ ОБЯЗАТЕЛЬСТВА ИСТОЧНИКИ ФИНАНСИРОВАНИЯ ДЕЯТЕЛЬНОСТИ СУБЪЕКТА УЧЕТА ДОХОДЫ РАСХОДЫ ИНЫЕ ОБЪЕКТЫ, УСТАНОВЛЕННЫЕ НОРМАТИВНЫМИ

- 42. АКТИВ АКТИВ – это имущество, включая наличные и безналичные денежные средства, принадлежащее субъекту учета и находящееся

- 43. ЗАКОН ОТ 6.12.11 Г. № 402-ФЗ «О БУХГАЛТЕРСКОМ УЧЕТЕ» Глава 2. Общие требования к бухгалтерскому учету

- 44. ИНВЕНТАРИЗАЦИЯ АКТИВОВ ИМУЩЕСТВА (ОБОРУДОВАНИЯ) АКТИВ / НЕ АКТИВ КАТЕГОРИЯ Эксплуатируется Не эксплуатируется: Ремонт (идет, планируется) Ремонт

- 45. Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Основные средства» приказ Минфин России № 257н от

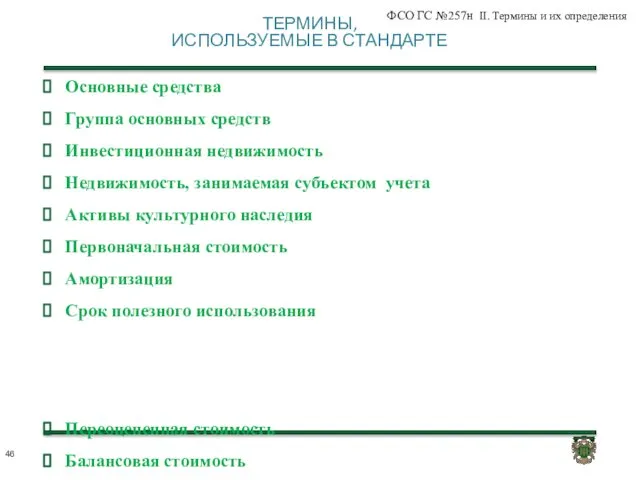

- 46. ТЕРМИНЫ, ИСПОЛЬЗУЕМЫЕ В СТАНДАРТЕ ФСО ГС №257н II. Термины и их определения Основные средства Группа основных

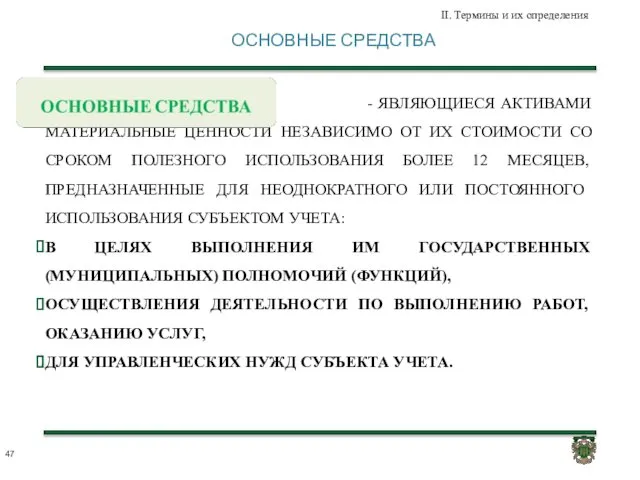

- 47. ОСНОВНЫЕ СРЕДСТВА II. Термины и их определения - ЯВЛЯЮЩИЕСЯ АКТИВАМИ МАТЕРИАЛЬНЫЕ ЦЕННОСТИ НЕЗАВИСИМО ОТ ИХ СТОИМОСТИ

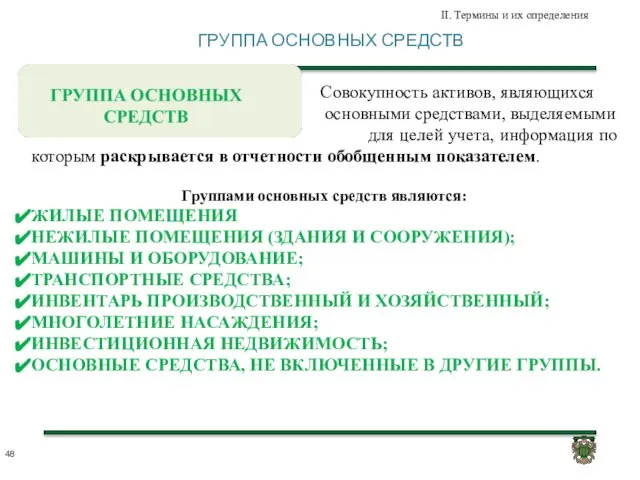

- 48. ГРУППА ОСНОВНЫХ СРЕДСТВ II. Термины и их определения - Совокупность активов, являющихся основными средствами, выделяемыми для

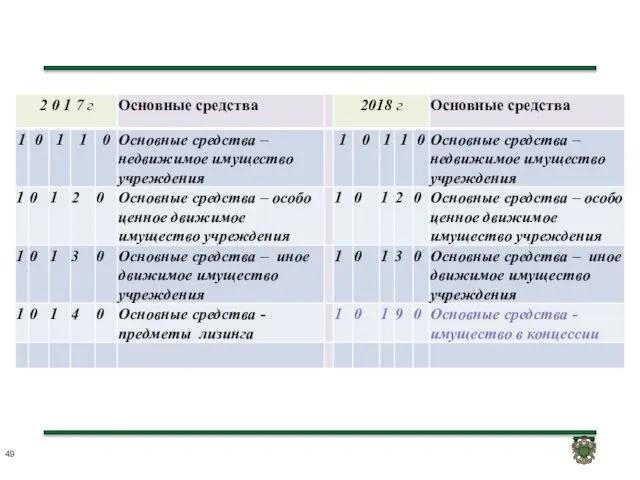

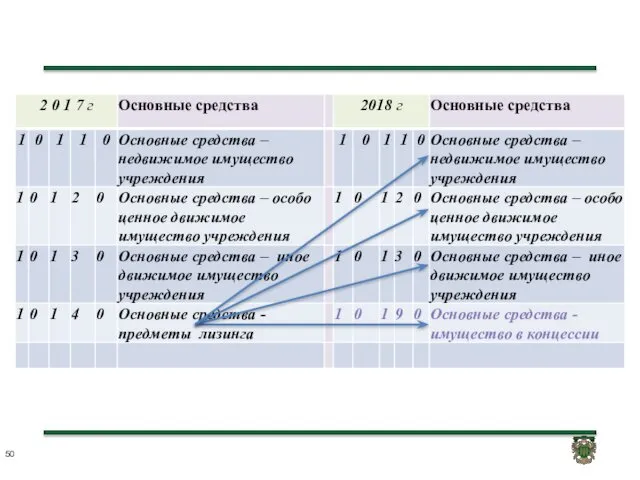

- 49. ЕДИНЫЙ ПЛАН СЧЕТОВ 10100 ОСНОВНЫЕ СРЕДСТВА

- 50. ЕДИНЫЙ ПЛАН СЧЕТОВ 10100 ОСНОВНЫЕ СРЕДСТВА

- 51. ЕДИНЫЙ ПЛАН СЧЕТОВ 10100 ОСНОВНЫЕ СРЕДСТВА

- 52. ЕДИНЫЙ ПЛАН СЧЕТОВ 10100 ОСНОВНЫЕ СРЕДСТВА

- 53. ИНВЕСТИЦИОННАЯ НЕДВИЖИМОСТЬ II. Термины и их определения - ОБЪЕКТ НЕДВИЖИМОСТИ, а также ДВИЖИМОЕ ИМУЩЕСТВО, составляющее с

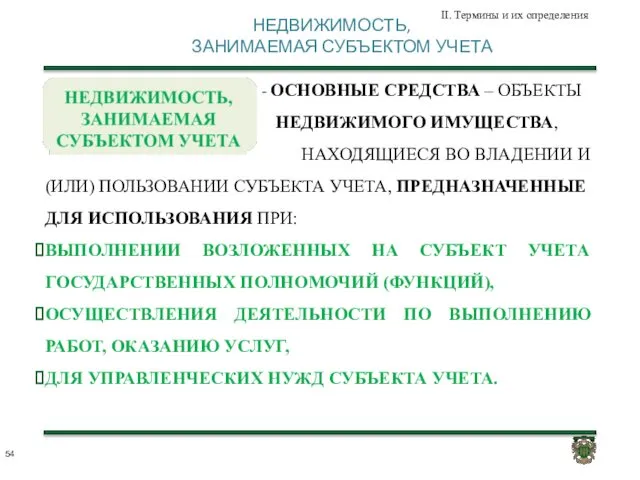

- 54. НЕДВИЖИМОСТЬ, ЗАНИМАЕМАЯ СУБЪЕКТОМ УЧЕТА II. Термины и их определения - ОСНОВНЫЕ СРЕДСТВА – ОБЪЕКТЫ НЕДВИЖИМОГО ИМУЩЕСТВА,

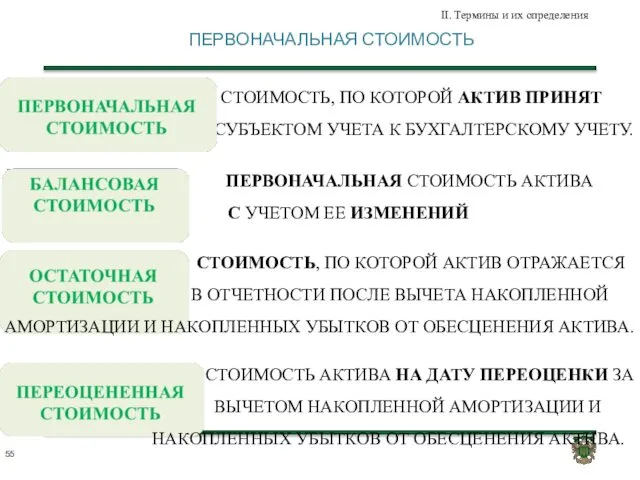

- 55. ПЕРВОНАЧАЛЬНАЯ СТОИМОСТЬ II. Термины и их определения СТОИМОСТЬ, ПО КОТОРОЙ АКТИВ ПРИНЯТ СУБЪЕКТОМ УЧЕТА К БУХГАЛТЕРСКОМУ

- 56. ПЕРВОНАЧАЛЬНАЯ СТОИМОСТЬ ОБЪЕКТА ПЕРВОНАЧАЛЬНАЯ СТОИМОСТЬ ОБЪЕКТА ОСНОВНЫХ СРЕДСТВ, ПРИОБРЕТЕННОГО В РЕЗУЛЬТАТЕ НЕОБМЕННОЙ ОПЕРАЦИИ – ЭТО ЕГО

- 57. АМОРТИЗАЦИЯ II. Термины и их определения ВЕЛИЧИНА СТОИМОСТИ АКТИВА, ПОСТЕПЕННО ОТНОСИМАЯ В ТЕЧЕНИЕ СРОКА ЕГО ПОЛЕЗНОГО

- 58. ЕДИНЫЙ ПЛАН СЧЕТОВ 10400 АМОРТИЗАЦИЯ

- 59. ЕДИНЫЙ ПЛАН СЧЕТОВ 10400 АМОРТИЗАЦИЯ

- 60. ЕДИНЫЙ ПЛАН СЧЕТОВ 104ХХ АМОРТИЗАЦИЯ 10440 АМОРТИЗАЦИЯ ПРАВ ПОЛЬЗОВАНИЯ

- 61. МЕТОДЫ НАЧИСЛЕНИЯ АМОРТИЗАЦИИ НАЧИСЛЕНИЕ АМОРТИЗАЦИИ ОБЪЕКТА ОСНОВНЫХ СРЕДСТВ ПРОИЗВОДИТСЯ В СООТВЕТСТВИИ С УЧЕТНОЙ ПОЛИТИКОЙ СУБЪЕКТА УЧЕТА

- 62. НАЧИСЛЕНИЕ АМОРТИЗАЦИИ Объект свыше 100 000 р. до 10 000 р. включ -но (кроме библ. фонда)

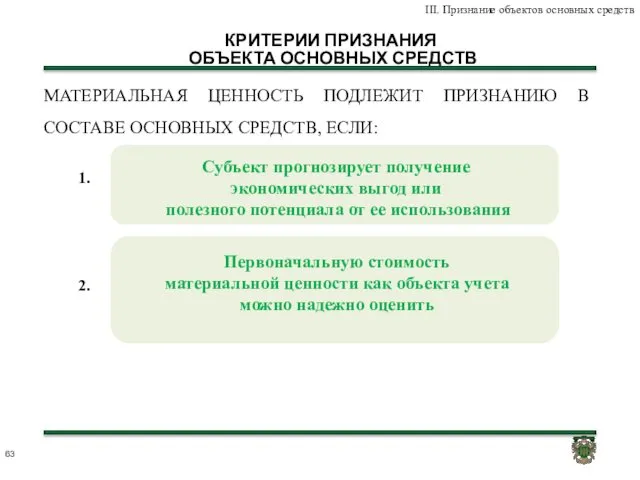

- 63. КРИТЕРИИ ПРИЗНАНИЯ ОБЪЕКТА ОСНОВНЫХ СРЕДСТВ III. Признание объектов основных средств МАТЕРИАЛЬНАЯ ЦЕННОСТЬ ПОДЛЕЖИТ ПРИЗНАНИЮ В СОСТАВЕ

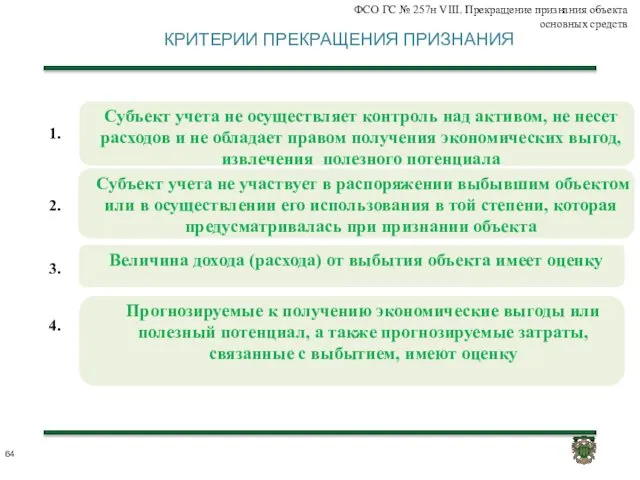

- 64. КРИТЕРИИ ПРЕКРАЩЕНИЯ ПРИЗНАНИЯ ФСО ГС № 257н VIII. Прекращение признания объекта основных средств Величина дохода (расхода)

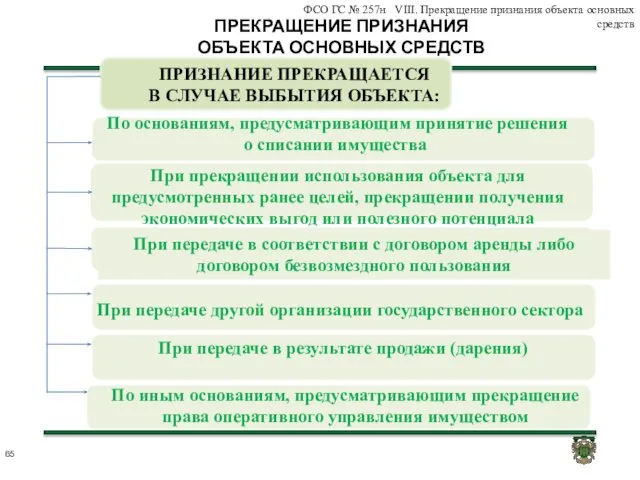

- 65. ПРЕКРАЩЕНИЕ ПРИЗНАНИЯ ОБЪЕКТА ОСНОВНЫХ СРЕДСТВ ФСО ГС № 257н VIII. Прекращение признания объекта основных средств

- 66. Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Аренда» приказ Минфин России № 258н от 31.12.2016г.

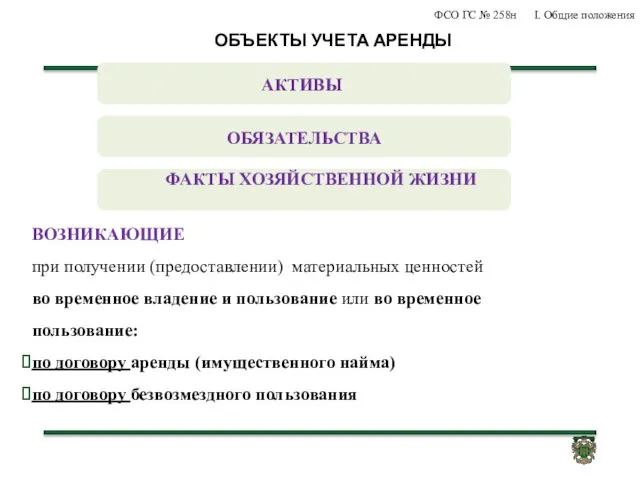

- 67. ОБЪЕКТЫ УЧЕТА АРЕНДЫ ФАКТЫ ХОЗЯЙСТВЕННОЙ ЖИЗНИ ФСО ГС № 258н I. Общие положения ВОЗНИКАЮЩИЕ при получении

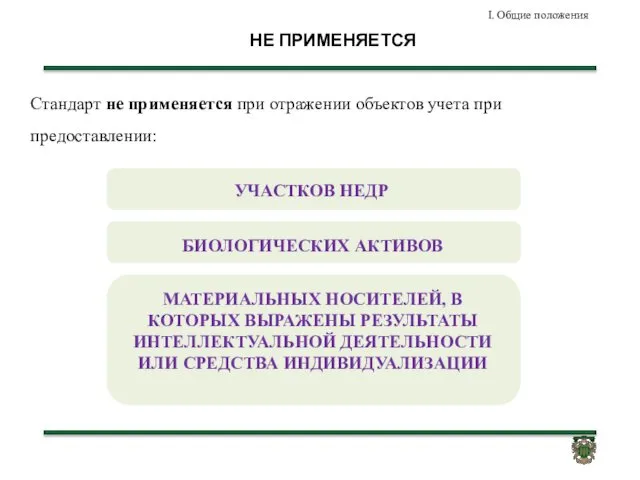

- 68. НЕ ПРИМЕНЯЕТСЯ I. Общие положения Стандарт не применяется при отражении объектов учета при предоставлении:

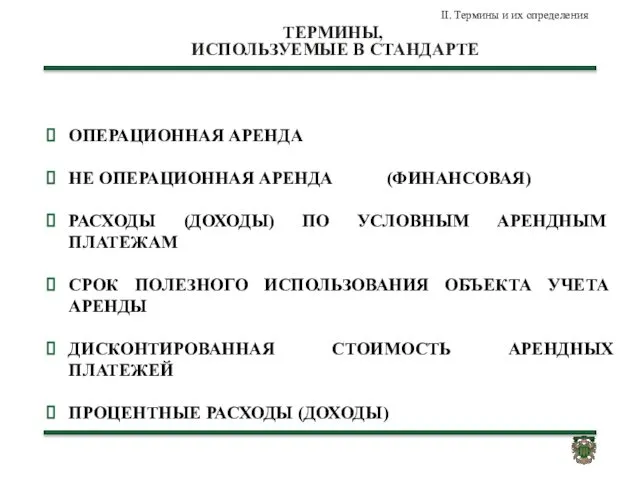

- 69. ТЕРМИНЫ, ИСПОЛЬЗУЕМЫЕ В СТАНДАРТЕ II. Термины и их определения ОПЕРАЦИОННАЯ АРЕНДА НЕ ОПЕРАЦИОННАЯ АРЕНДА (ФИНАНСОВАЯ) РАСХОДЫ

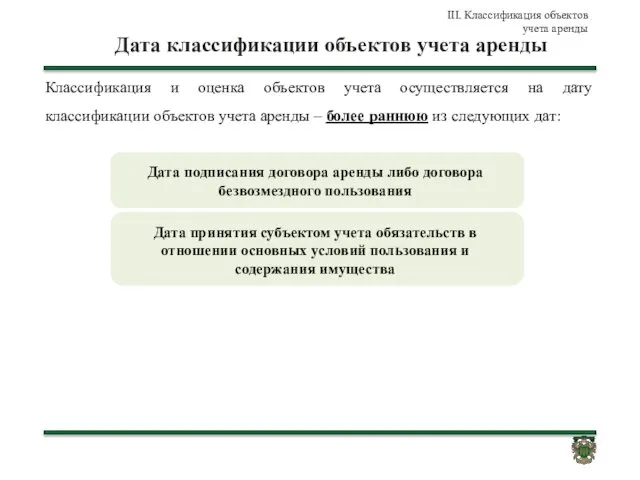

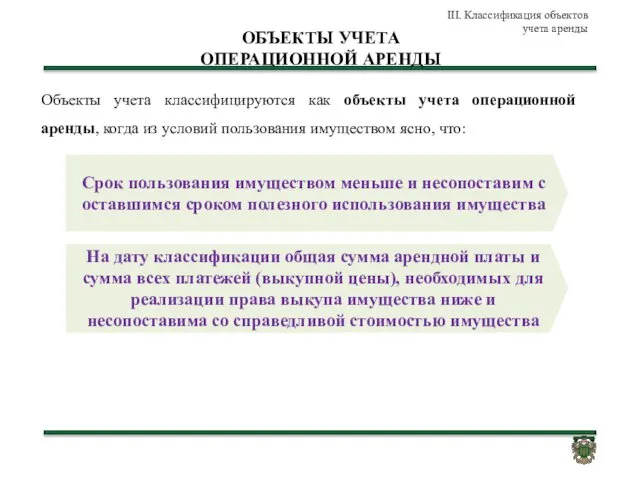

- 70. Дата классификации объектов учета аренды III. Классификация объектов учета аренды Классификация и оценка объектов учета осуществляется

- 71. ОБЪЕКТЫ УЧЕТА ОПЕРАЦИОННОЙ АРЕНДЫ Срок пользования имуществом меньше и несопоставим с оставшимся сроком полезного использования имущества

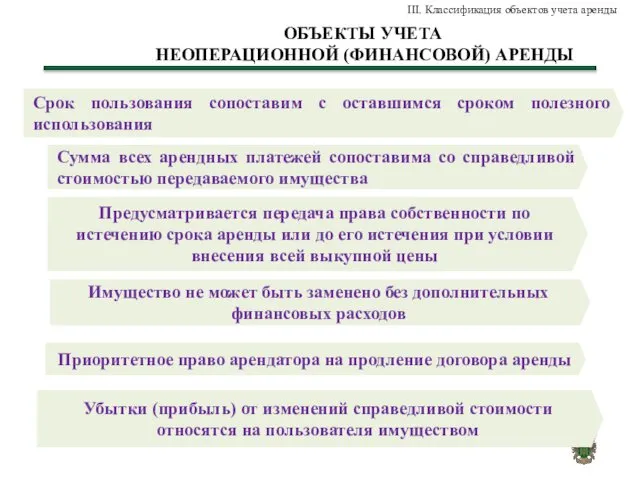

- 72. ОБЪЕКТЫ УЧЕТА НЕОПЕРАЦИОННОЙ (ФИНАНСОВОЙ) АРЕНДЫ Срок пользования сопоставим с оставшимся сроком полезного использования Сумма всех арендных

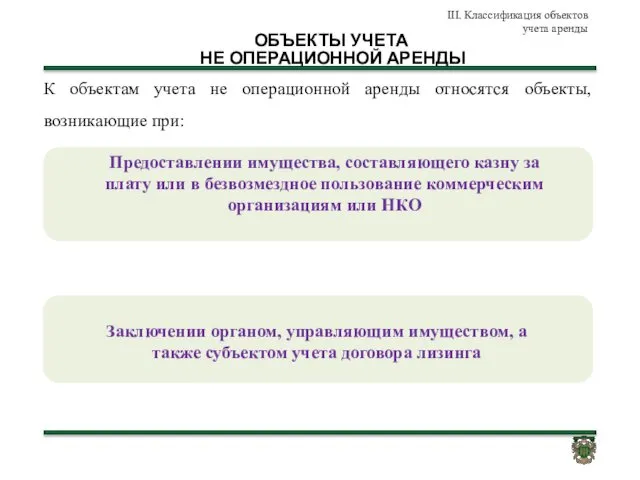

- 73. ОБЪЕКТЫ УЧЕТА НЕ ОПЕРАЦИОННОЙ АРЕНДЫ III. Классификация объектов учета аренды К объектам учета не операционной аренды

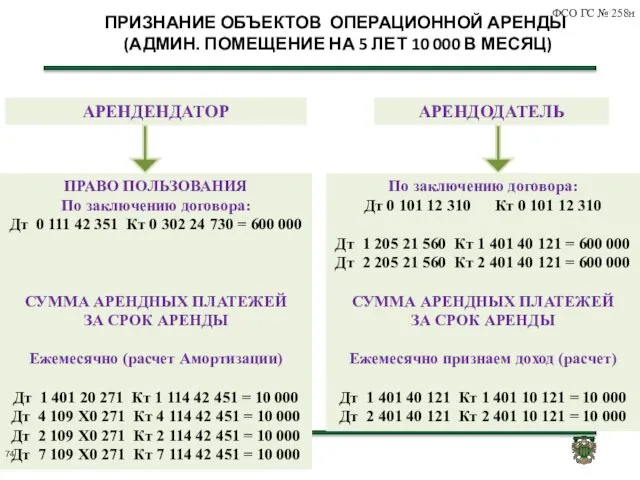

- 74. ПРИЗНАНИЕ ОБЪЕКТОВ ОПЕРАЦИОННОЙ АРЕНДЫ (АДМИН. ПОМЕЩЕНИЕ НА 5 ЛЕТ 10 000 В МЕСЯЦ) АРЕНДЕНДАТОР ПРАВО ПОЛЬЗОВАНИЯ

- 75. ПРИЗНАНИЕ ОБЪЕКТОВ ОПЕРАЦИОННОЙ АРЕНДЫ (АДМИН. ПОМЕЩЕНИЕ НА 5 ЛЕТ 10 000 В МЕСЯЦ) АРЕНДЕНДАТОР УСЛОВНЫЕ АРЕНДНЫЕ

- 76. ОБЪЕКТЫ ОПЕРАЦИОННОЙ АРЕНДЫ (АДМИН. ПОМЕЩЕНИЕ НА 5 ЛЕТ БЕЗВОЗМЕЗДНО) ПОЛЬЗОВАТЕЛЬ (ССУДОПОЛУЧАТЕЛЬ) ПРАВО ПОЛЬЗОВАНИЯ По заключению договора:

- 77. ПРИЗНАНИЕ ОБЪЕКТОВ УЧЕТА ОПЕРАЦ-АЯ АРЕНДА АРЕНД-ОР ПРАВО ПОЛЬЗОВАНИЯ Дт 111 00 (114 00 АМОРТИЗАЦИЯ СУММА АРЕНДНЫХ

- 78. ЕДИНЫЙ ПЛАН СЧЕТОВ 111 00 ПРАВА ПОЛЬЗОВАНИЯ ИМУЩЕСТВОМ

- 79. ЕДИНЫЙ ПЛАН СЧЕТОВ 104ХХ АМОРТИЗАЦИЯ 10440 АМОРТИЗАЦИЯ ПРАВ ПОЛЬЗОВАНИЯ

- 80. ЕДИНЫЙ ПЛАН СЧЕТОВ 112 00 ПРАВА ПОЛЬЗОВАНИЯ на РИД

- 81. ДЕТАЛИЗАЦИЯ КОСГУ ПО СНС 2014 120 ДОХОДЫ ОТ СОБСТВЕННОСТИ 121 Доходы от операционной аренды 122 Доходы

- 82. «ОБЕСЦЕНЕНИЕ АКТИВОВ» приказ Минфин России № 256н от 31.12.2016г.

- 83. «ОБЕСЦЕНЕНИЕ АКТИВОВ» ПРИМЕНЯЕТСЯ ПРИ: I. Общие положения

- 84. ТЕРМИНЫ ОБЕСЦЕНЕНИЕ АКТИВА - это снижение стоимости актива, превышающее плановое (нормальное) снижение его стоимости в связи

- 85. «КОНЦЕПТУАЛЬНЫЕ ОСНОВЫ бухгалтерского учета и отчетности организаций государственного сектора» приказ Минфин России № 256н от 31.12.2016г.

- 86. ОБЯЗАТЕЛЬСТВО ОБЯЗАТЕЛЬСТВО - ЗАДОЛЖЕННОСТЬ, возникшая в результате произошедших фактов хозяйственной жизни, погашение которой приведет к выбытию

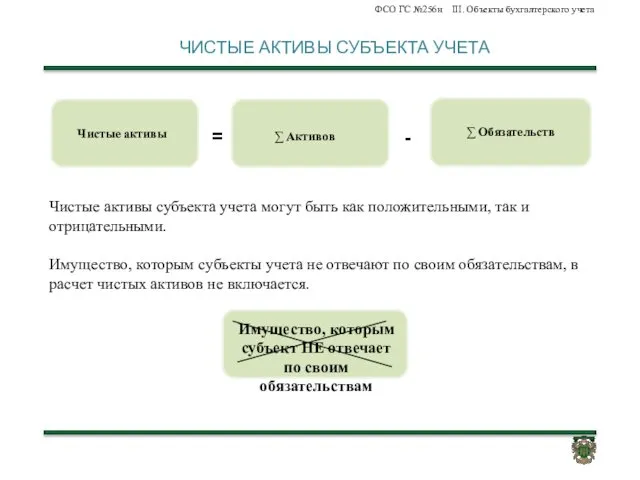

- 87. ЧИСТЫЕ АКТИВЫ СУБЪЕКТА УЧЕТА Чистые активы субъекта учета могут быть как положительными, так и отрицательными. Имущество,

- 88. ДОХОД ДОХОД - УВЕЛИЧЕНИЕ ПОЛЕЗНОГО ПОТЕНЦИАЛА АКТИВОВ И/ИЛИ ПОСТУПЛЕНИЕ ЭКОНОМИЧЕСКИХ ВЫГОД ЗА ОТЧЕТНЫЙ ПЕРИОД, ЗА ИСКЛЮЧЕНИЕМ

- 89. РАСХОД РАСХОД - СНИЖЕНИЕ ПОЛЕЗНОГО ПОТЕНЦИАЛА АКТИВОВ И/ИЛИ УМЕНЬШЕНИЕ ЭКОНОМИЧЕСКИХ ВЫГОД В РЕЗУЛЬТАТЕ: ВЫБЫТИЯ АКТИВОВ ПОТРЕБЛЕНИЯ

- 91. Скачать презентацию

«Актуальные вопросы методологии бюджетной классификации

2017 - 2020 годах

Октябрь 2017

«Актуальные вопросы методологии бюджетной классификации

2017 - 2020 годах

Октябрь 2017

Основные аспекты

применения бюджетной классификации

Основные аспекты

применения бюджетной классификации

Основные аспекты

применения бюджетной классификации

Основные аспекты

применения бюджетной классификации

Основные аспекты

применения бюджетной классификации для получателей субсидий

Основные аспекты

применения бюджетной классификации для получателей субсидий

![[1] В части выплаты пособия обвиняемому, временно отстраненному от должности](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/479317/slide-7.jpg)

[1] В части выплаты пособия обвиняемому, временно отстраненному от должности

[1] В части выплаты пособия обвиняемому, временно отстраненному от должности

ОТЧЕТ 2017 ГОДА – НОВЫЕ ТРЕБОВАНИЯ, ЗАДАЧИ

ПРИКАЗ ПО ИЗМЕНЕНИЮ В 157Н

ОТЧЕТ 2017 ГОДА – НОВЫЕ ТРЕБОВАНИЯ, ЗАДАЧИ

ПРИКАЗ ПО ИЗМЕНЕНИЮ В 157Н

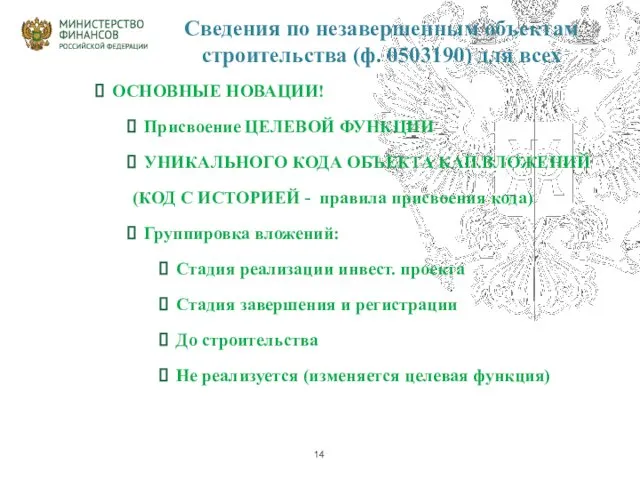

Сведения по незавершенным объектам

строительства (ф. 0503190) для всех

ОСНОВНЫЕ НОВАЦИИ!

Присвоение ЦЕЛЕВОЙ

Сведения по незавершенным объектам

строительства (ф. 0503190) для всех

ОСНОВНЫЕ НОВАЦИИ!

Присвоение ЦЕЛЕВОЙ

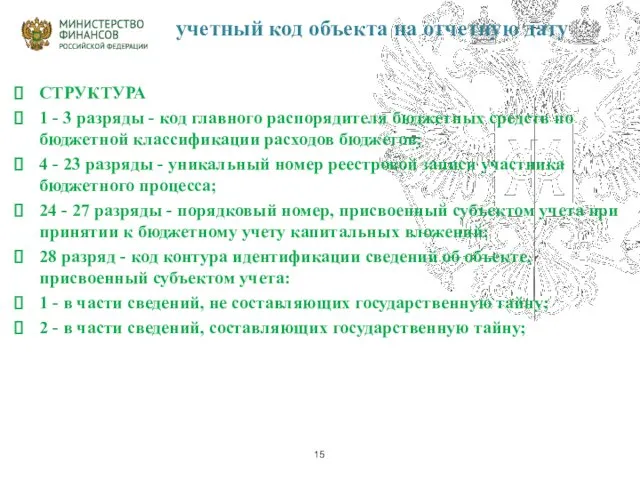

учетный код объекта на отчетную дату

СТРУКТУРА

1 - 3 разряды - код

учетный код объекта на отчетную дату

СТРУКТУРА

1 - 3 разряды - код

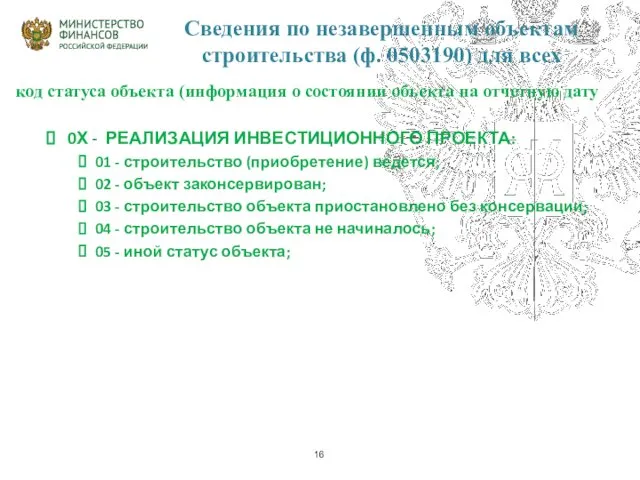

Сведения по незавершенным объектам

строительства (ф. 0503190) для всех

код статуса объекта

Сведения по незавершенным объектам

строительства (ф. 0503190) для всех

код статуса объекта

Сведения по незавершенным объектам

строительства (ф. 0503190) для всех

код статуса объекта

Сведения по незавершенным объектам

строительства (ф. 0503190) для всех

код статуса объекта

Сведения по незавершенным объектам

строительства (ф. 0503190) для всех

код статуса объекта (информация

Сведения по незавершенным объектам

строительства (ф. 0503190) для всех

код статуса объекта (информация

ЦЕЛЕВАЯ ФУНКЦИЯ

1 - завершение строительства (реконструкции, технического перевооружения);

2 - консервация

ЦЕЛЕВАЯ ФУНКЦИЯ

1 - завершение строительства (реконструкции, технического перевооружения);

2 - консервация

ГОДОВАЯ ИНВЕНТАРИЗАЦИЯ 2017 года

Порядок проведения инвентаризации 2017 года –

ГОДОВАЯ ИНВЕНТАРИЗАЦИЯ 2017 года

Порядок проведения инвентаризации 2017 года –

ИСПРАВЛЕНИЕ ОШИБОК. РЕГЛАМЕНТ ВЗАИМОДЕЙСТВИЯ

КОМАРАЛЬНЫЕ ПРОВЕРКИ – УВЕДОМЛЕНИЯ

ПРЕДСТАЛЕНИЕ ОТЧЕТНОСТИ

ИСПРАВЛЕНИЕ ОШИБОК. РЕГЛАМЕНТ ВЗАИМОДЕЙСТВИЯ

КОМАРАЛЬНЫЕ ПРОВЕРКИ – УВЕДОМЛЕНИЯ

ПРЕДСТАЛЕНИЕ ОТЧЕТНОСТИ

ОРГАНИЗАЦИЯ УЧЕТА И ОТЧЕТНОСТИ 2017 года

Анализ ошибок, допущенных при формировании

ОРГАНИЗАЦИЯ УЧЕТА И ОТЧЕТНОСТИ 2017 года

Анализ ошибок, допущенных при формировании

ОСНОВЫНЕ ОШИБКИ В 2016 ГОДУ НА ФЕДЕРАЛЬНОМ УРОВНЕ

Учет НЕДВИЖИМОСТИ (ЗДАНИЙ)

Учет

ОСНОВЫНЕ ОШИБКИ В 2016 ГОДУ НА ФЕДЕРАЛЬНОМ УРОВНЕ

Учет НЕДВИЖИМОСТИ (ЗДАНИЙ)

Учет

ОТЧЕТ 2017 ГОДА – НОВЫЕ ТРЕБОВАНИЯ, ЗАДАЧИ

ПРОЕКТ ПРИКАЗА ПО ИЗМЕНЕНИЮ

ОТЧЕТ 2017 ГОДА – НОВЫЕ ТРЕБОВАНИЯ, ЗАДАЧИ

ПРОЕКТ ПРИКАЗА ПО ИЗМЕНЕНИЮ

ГОДОВАЯ ИНВЕНТАРИЗАЦИЯ 2017 года

Порядок проведения инвентаризации 2017 года –

ГОДОВАЯ ИНВЕНТАРИЗАЦИЯ 2017 года

Порядок проведения инвентаризации 2017 года –

ИСПРАВЛЕНИЕ ОШИБОК. РЕГЛАМЕНТ ВЗАИМОДЕЙСТВИЯ

УВЕДОМЛЕНИЕ о ПРИНЯТИИ ОТЧЕТНОСТИ

ПРЕДСТАЛЕНИЕ ОТЧЕТНОСТИ ВСЕМИ

ИСПРАВЛЕНИЕ ОШИБОК. РЕГЛАМЕНТ ВЗАИМОДЕЙСТВИЯ

УВЕДОМЛЕНИЕ о ПРИНЯТИИ ОТЧЕТНОСТИ

ПРЕДСТАЛЕНИЕ ОТЧЕТНОСТИ ВСЕМИ

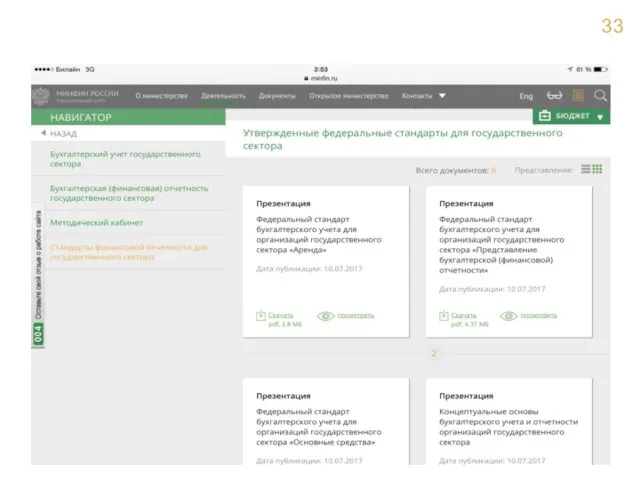

Федеральные стандарты бухгалтерского учета для организаций государственного сектора – актуальные вопросы

Федеральные стандарты бухгалтерского учета для организаций государственного сектора – актуальные вопросы

ПРИНЯТЫЕ СТАНДАРТЫ

«Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора» от

ПРИНЯТЫЕ СТАНДАРТЫ

«Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора» от

НПА, РЕГУЛИРУЮЩИЕ ВЕДЕНИЕ БУХГАЛТЕРСКОГО УЧЕТА

СОСТАВЛЕНИЕ И ПРЕДСТАВЛЕНИЕ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ

ОРГАНИЗАЦИЯМИ ГОСУДАРСТВЕННОГО

НПА, РЕГУЛИРУЮЩИЕ ВЕДЕНИЕ БУХГАЛТЕРСКОГО УЧЕТА СОСТАВЛЕНИЕ И ПРЕДСТАВЛЕНИЕ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ ОРГАНИЗАЦИЯМИ ГОСУДАРСТВЕННОГО

НПА, РЕГУЛИРУЮЩИЕ ВЕДЕНИЕ БУХГАЛТЕРСКОГО УЧЕТА

СОСТАВЛЕНИЕ И ПРЕДСТАВЛЕНИЕ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ

ОРГАНИЗАЦИЯМИ ГОСУДАРСТВЕННОГО

НПА, РЕГУЛИРУЮЩИЕ ВЕДЕНИЕ БУХГАЛТЕРСКОГО УЧЕТА СОСТАВЛЕНИЕ И ПРЕДСТАВЛЕНИЕ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ ОРГАНИЗАЦИЯМИ ГОСУДАРСТВЕННОГО

«Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора»

приказ Минфин

«Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора» приказ Минфин

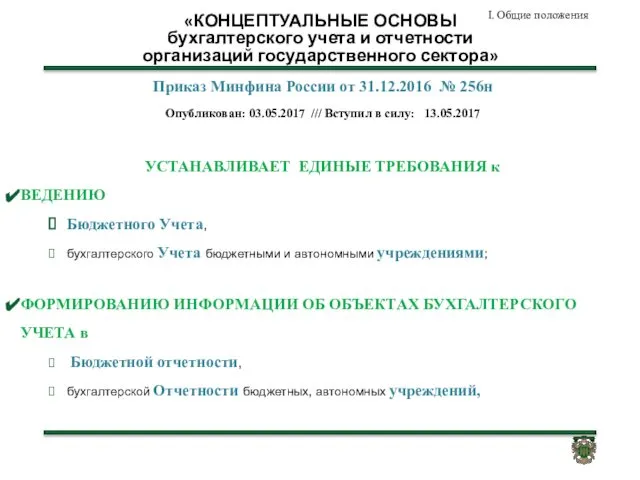

«КОНЦЕПТУАЛЬНЫЕ ОСНОВЫ

бухгалтерского учета и отчетности

организаций государственного сектора»

Приказ Минфина России

«КОНЦЕПТУАЛЬНЫЕ ОСНОВЫ

бухгалтерского учета и отчетности

организаций государственного сектора»

Приказ Минфина России

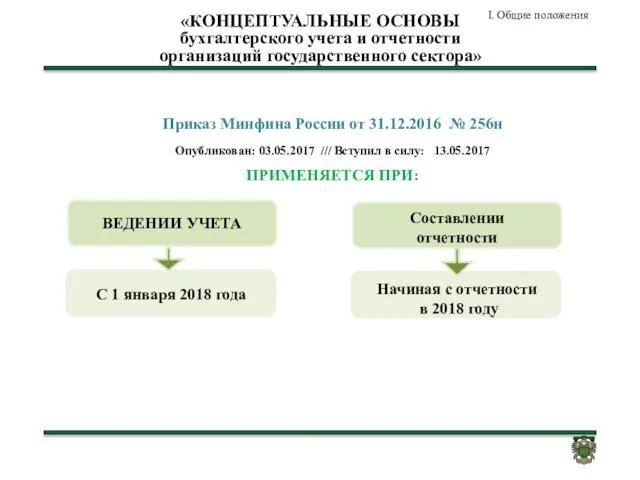

Приказ Минфина России от 31.12.2016 № 256н

Опубликован: 03.05.2017 /// Вступил

Приказ Минфина России от 31.12.2016 № 256н

Опубликован: 03.05.2017 /// Вступил

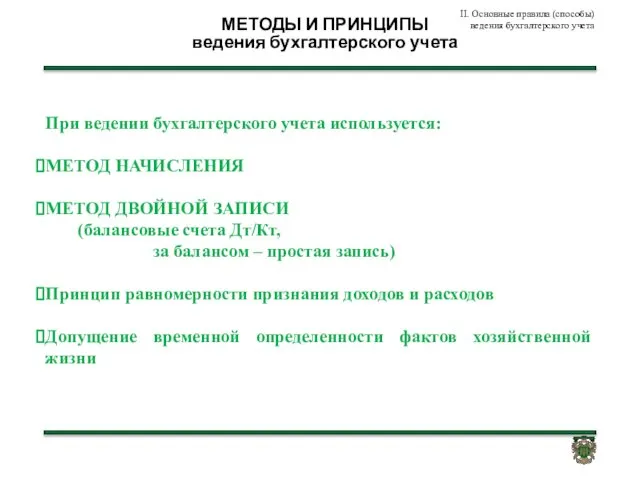

МЕТОДЫ И ПРИНЦИПЫ

ведения бухгалтерского учета

При ведении бухгалтерского учета используется:

МЕТОД НАЧИСЛЕНИЯ

МЕТОДЫ И ПРИНЦИПЫ

ведения бухгалтерского учета

При ведении бухгалтерского учета используется:

МЕТОД НАЧИСЛЕНИЯ

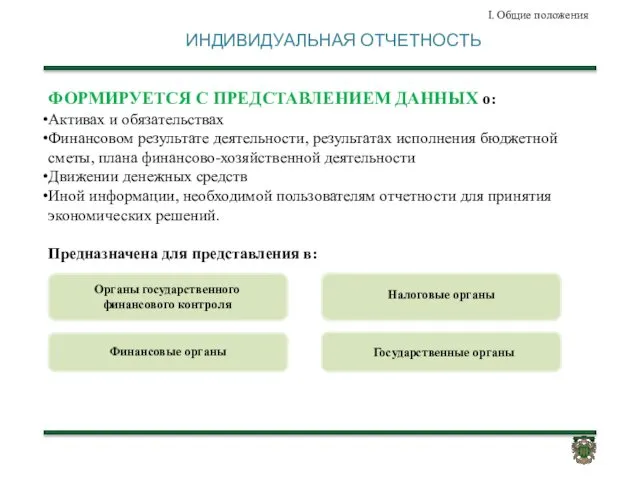

ИНДИВИДУАЛЬНАЯ ОТЧЕТНОСТЬ

ФОРМИРУЕТСЯ С ПРЕДСТАВЛЕНИЕМ ДАННЫХ о:

Активах и обязательствах

Финансовом результате деятельности,

ИНДИВИДУАЛЬНАЯ ОТЧЕТНОСТЬ

ФОРМИРУЕТСЯ С ПРЕДСТАВЛЕНИЕМ ДАННЫХ о:

Активах и обязательствах

Финансовом результате деятельности,

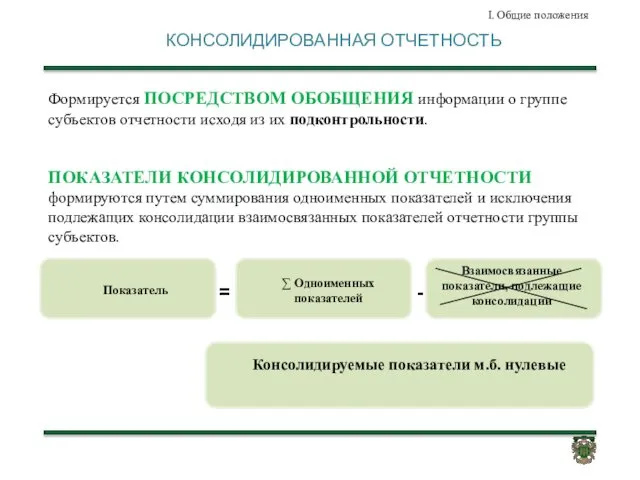

КОНСОЛИДИРОВАННАЯ ОТЧЕТНОСТЬ

Формируется ПОСРЕДСТВОМ ОБОБЩЕНИЯ информации о группе субъектов отчетности исходя из

КОНСОЛИДИРОВАННАЯ ОТЧЕТНОСТЬ

Формируется ПОСРЕДСТВОМ ОБОБЩЕНИЯ информации о группе субъектов отчетности исходя из

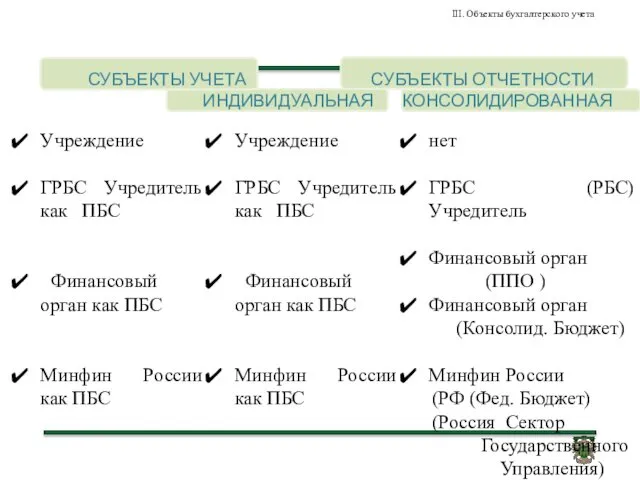

СУБЪЕКТЫ УЧЕТА СУБЪЕКТЫ ОТЧЕТНОСТИ ИНДИВИДУАЛЬНАЯ КОНСОЛИДИРОВАННАЯ

Учреждение

ГРБС Учредитель как ПБС

Финансовый орган

СУБЪЕКТЫ УЧЕТА СУБЪЕКТЫ ОТЧЕТНОСТИ ИНДИВИДУАЛЬНАЯ КОНСОЛИДИРОВАННАЯ

Учреждение

ГРБС Учредитель как ПБС

Финансовый орган

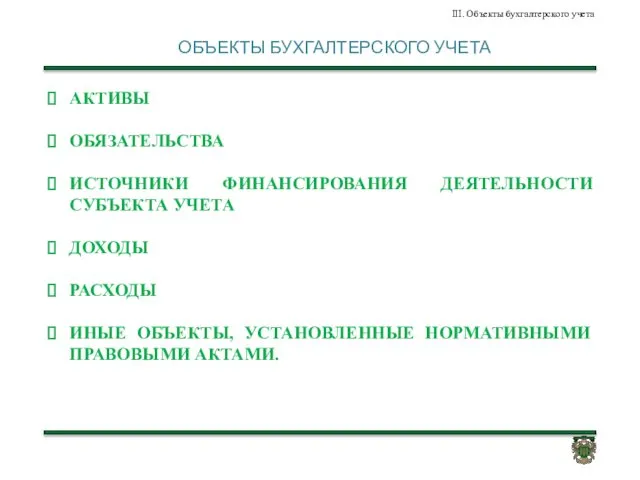

ОБЪЕКТЫ БУХГАЛТЕРСКОГО УЧЕТА

АКТИВЫ

ОБЯЗАТЕЛЬСТВА

ИСТОЧНИКИ ФИНАНСИРОВАНИЯ ДЕЯТЕЛЬНОСТИ СУБЪЕКТА УЧЕТА

ДОХОДЫ

РАСХОДЫ

ИНЫЕ ОБЪЕКТЫ,

ОБЪЕКТЫ БУХГАЛТЕРСКОГО УЧЕТА

АКТИВЫ

ОБЯЗАТЕЛЬСТВА

ИСТОЧНИКИ ФИНАНСИРОВАНИЯ ДЕЯТЕЛЬНОСТИ СУБЪЕКТА УЧЕТА

ДОХОДЫ

РАСХОДЫ

ИНЫЕ ОБЪЕКТЫ,

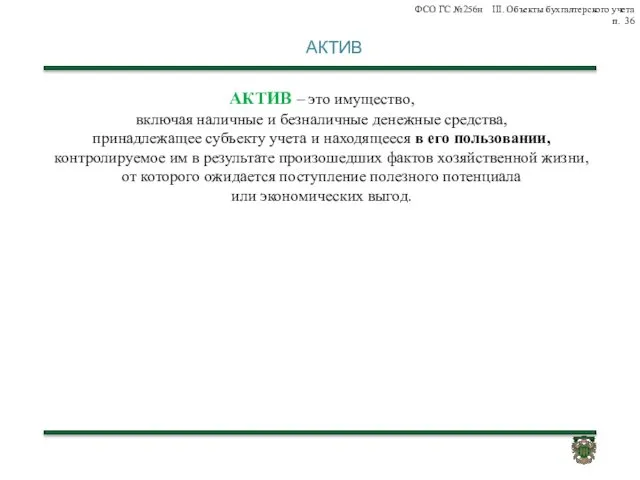

АКТИВ

АКТИВ – это имущество,

включая наличные и безналичные денежные средства,

принадлежащее

АКТИВ

АКТИВ – это имущество,

включая наличные и безналичные денежные средства,

принадлежащее

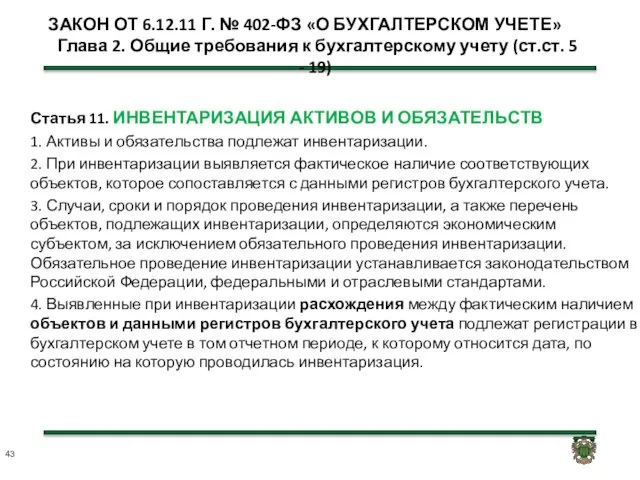

ЗАКОН ОТ 6.12.11 Г. № 402-ФЗ «О БУХГАЛТЕРСКОМ УЧЕТЕ»

Глава 2.

ЗАКОН ОТ 6.12.11 Г. № 402-ФЗ «О БУХГАЛТЕРСКОМ УЧЕТЕ» Глава 2.

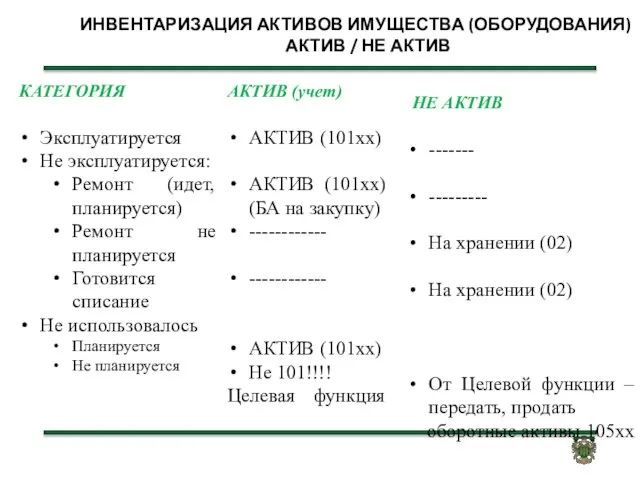

ИНВЕНТАРИЗАЦИЯ АКТИВОВ ИМУЩЕСТВА (ОБОРУДОВАНИЯ)

АКТИВ / НЕ АКТИВ

КАТЕГОРИЯ

Эксплуатируется

Не эксплуатируется:

Ремонт (идет, планируется)

Ремонт

ИНВЕНТАРИЗАЦИЯ АКТИВОВ ИМУЩЕСТВА (ОБОРУДОВАНИЯ)

АКТИВ / НЕ АКТИВ

КАТЕГОРИЯ

Эксплуатируется

Не эксплуатируется:

Ремонт (идет, планируется)

Ремонт

Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Основные средства»

приказ

Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Основные средства» приказ

ТЕРМИНЫ,

ИСПОЛЬЗУЕМЫЕ В СТАНДАРТЕ

ФСО ГС №257н II. Термины и их определения

Основные

ТЕРМИНЫ,

ИСПОЛЬЗУЕМЫЕ В СТАНДАРТЕ

ФСО ГС №257н II. Термины и их определения

Основные

ОСНОВНЫЕ СРЕДСТВА

II. Термины и их определения

- ЯВЛЯЮЩИЕСЯ АКТИВАМИ МАТЕРИАЛЬНЫЕ ЦЕННОСТИ

ОСНОВНЫЕ СРЕДСТВА

II. Термины и их определения

- ЯВЛЯЮЩИЕСЯ АКТИВАМИ МАТЕРИАЛЬНЫЕ ЦЕННОСТИ

ГРУППА ОСНОВНЫХ СРЕДСТВ

II. Термины и их определения

- Совокупность активов,

ГРУППА ОСНОВНЫХ СРЕДСТВ

II. Термины и их определения

- Совокупность активов,

ЕДИНЫЙ ПЛАН СЧЕТОВ

10100 ОСНОВНЫЕ СРЕДСТВА

ЕДИНЫЙ ПЛАН СЧЕТОВ

10100 ОСНОВНЫЕ СРЕДСТВА

ЕДИНЫЙ ПЛАН СЧЕТОВ

10100 ОСНОВНЫЕ СРЕДСТВА

ЕДИНЫЙ ПЛАН СЧЕТОВ

10100 ОСНОВНЫЕ СРЕДСТВА

ЕДИНЫЙ ПЛАН СЧЕТОВ

10100 ОСНОВНЫЕ СРЕДСТВА

ЕДИНЫЙ ПЛАН СЧЕТОВ

10100 ОСНОВНЫЕ СРЕДСТВА

ЕДИНЫЙ ПЛАН СЧЕТОВ

10100 ОСНОВНЫЕ СРЕДСТВА

ЕДИНЫЙ ПЛАН СЧЕТОВ

10100 ОСНОВНЫЕ СРЕДСТВА

ИНВЕСТИЦИОННАЯ НЕДВИЖИМОСТЬ

II. Термины и их определения

- ОБЪЕКТ НЕДВИЖИМОСТИ, а также

ИНВЕСТИЦИОННАЯ НЕДВИЖИМОСТЬ

II. Термины и их определения

- ОБЪЕКТ НЕДВИЖИМОСТИ, а также

НЕДВИЖИМОСТЬ,

ЗАНИМАЕМАЯ СУБЪЕКТОМ УЧЕТА

II. Термины и их определения

- ОСНОВНЫЕ СРЕДСТВА

НЕДВИЖИМОСТЬ,

ЗАНИМАЕМАЯ СУБЪЕКТОМ УЧЕТА

II. Термины и их определения

- ОСНОВНЫЕ СРЕДСТВА

ПЕРВОНАЧАЛЬНАЯ СТОИМОСТЬ

II. Термины и их определения

СТОИМОСТЬ, ПО КОТОРОЙ АКТИВ ПРИНЯТ

ПЕРВОНАЧАЛЬНАЯ СТОИМОСТЬ

II. Термины и их определения

СТОИМОСТЬ, ПО КОТОРОЙ АКТИВ ПРИНЯТ

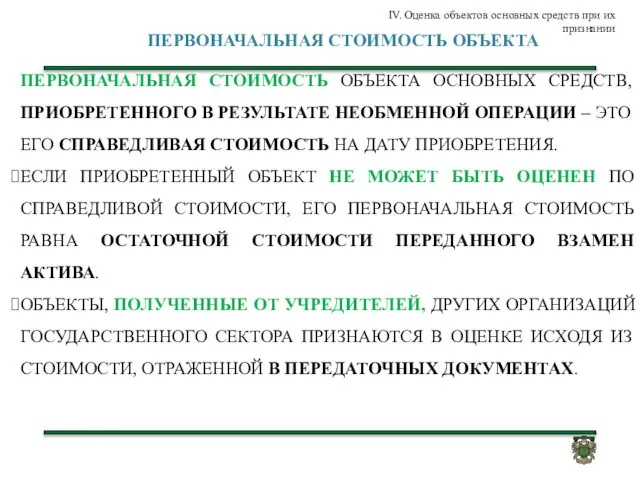

ПЕРВОНАЧАЛЬНАЯ СТОИМОСТЬ ОБЪЕКТА

ПЕРВОНАЧАЛЬНАЯ СТОИМОСТЬ ОБЪЕКТА ОСНОВНЫХ СРЕДСТВ, ПРИОБРЕТЕННОГО В РЕЗУЛЬТАТЕ НЕОБМЕННОЙ

ПЕРВОНАЧАЛЬНАЯ СТОИМОСТЬ ОБЪЕКТА

ПЕРВОНАЧАЛЬНАЯ СТОИМОСТЬ ОБЪЕКТА ОСНОВНЫХ СРЕДСТВ, ПРИОБРЕТЕННОГО В РЕЗУЛЬТАТЕ НЕОБМЕННОЙ

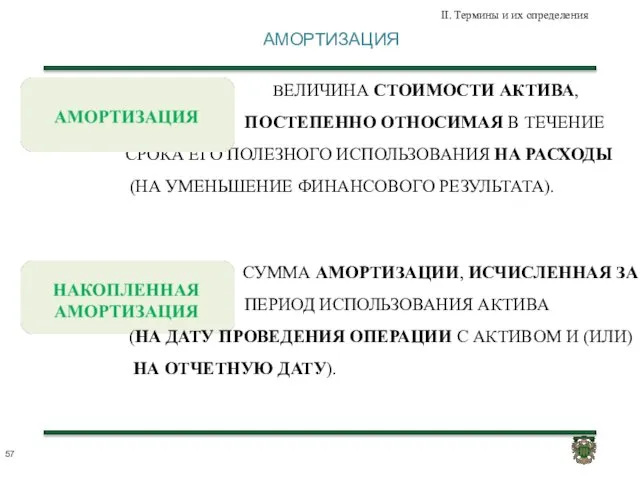

АМОРТИЗАЦИЯ

II. Термины и их определения

ВЕЛИЧИНА СТОИМОСТИ АКТИВА,

ПОСТЕПЕННО ОТНОСИМАЯ

АМОРТИЗАЦИЯ

II. Термины и их определения

ВЕЛИЧИНА СТОИМОСТИ АКТИВА,

ПОСТЕПЕННО ОТНОСИМАЯ

ЕДИНЫЙ ПЛАН СЧЕТОВ

10400 АМОРТИЗАЦИЯ

ЕДИНЫЙ ПЛАН СЧЕТОВ

10400 АМОРТИЗАЦИЯ

ЕДИНЫЙ ПЛАН СЧЕТОВ

10400 АМОРТИЗАЦИЯ

ЕДИНЫЙ ПЛАН СЧЕТОВ

10400 АМОРТИЗАЦИЯ

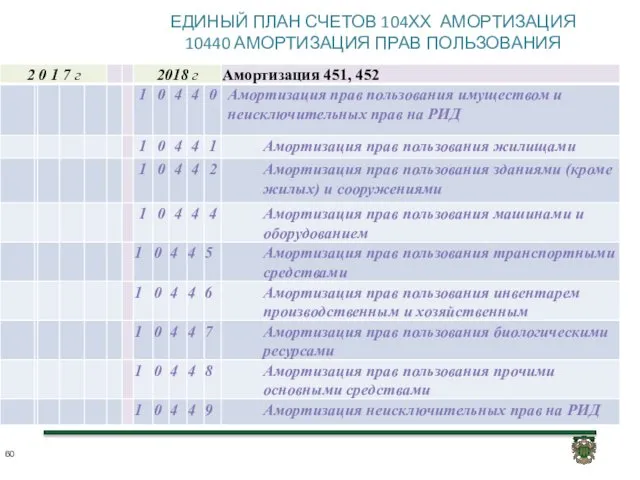

ЕДИНЫЙ ПЛАН СЧЕТОВ 104ХХ АМОРТИЗАЦИЯ

10440 АМОРТИЗАЦИЯ ПРАВ ПОЛЬЗОВАНИЯ

ЕДИНЫЙ ПЛАН СЧЕТОВ 104ХХ АМОРТИЗАЦИЯ

10440 АМОРТИЗАЦИЯ ПРАВ ПОЛЬЗОВАНИЯ

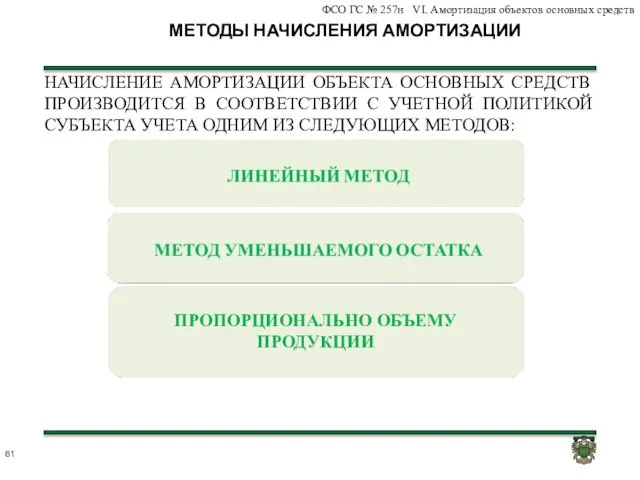

МЕТОДЫ НАЧИСЛЕНИЯ АМОРТИЗАЦИИ

НАЧИСЛЕНИЕ АМОРТИЗАЦИИ ОБЪЕКТА ОСНОВНЫХ СРЕДСТВ ПРОИЗВОДИТСЯ В СООТВЕТСТВИИ С

МЕТОДЫ НАЧИСЛЕНИЯ АМОРТИЗАЦИИ

НАЧИСЛЕНИЕ АМОРТИЗАЦИИ ОБЪЕКТА ОСНОВНЫХ СРЕДСТВ ПРОИЗВОДИТСЯ В СООТВЕТСТВИИ С

НАЧИСЛЕНИЕ АМОРТИЗАЦИИ

Объект свыше 100 000 р.

до 10 000 р. включ -но

НАЧИСЛЕНИЕ АМОРТИЗАЦИИ

Объект свыше 100 000 р.

до 10 000 р. включ -но

КРИТЕРИИ ПРИЗНАНИЯ

ОБЪЕКТА ОСНОВНЫХ СРЕДСТВ

III. Признание объектов основных средств

МАТЕРИАЛЬНАЯ ЦЕННОСТЬ ПОДЛЕЖИТ

КРИТЕРИИ ПРИЗНАНИЯ

ОБЪЕКТА ОСНОВНЫХ СРЕДСТВ

III. Признание объектов основных средств

МАТЕРИАЛЬНАЯ ЦЕННОСТЬ ПОДЛЕЖИТ

КРИТЕРИИ ПРЕКРАЩЕНИЯ ПРИЗНАНИЯ

ФСО ГС № 257н VIII. Прекращение признания объекта основных

КРИТЕРИИ ПРЕКРАЩЕНИЯ ПРИЗНАНИЯ

ФСО ГС № 257н VIII. Прекращение признания объекта основных

ПРЕКРАЩЕНИЕ ПРИЗНАНИЯ

ОБЪЕКТА ОСНОВНЫХ СРЕДСТВ

ФСО ГС № 257н VIII. Прекращение признания

ПРЕКРАЩЕНИЕ ПРИЗНАНИЯ

ОБЪЕКТА ОСНОВНЫХ СРЕДСТВ

ФСО ГС № 257н VIII. Прекращение признания

Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Аренда»

приказ Минфин России

Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Аренда» приказ Минфин России

ОБЪЕКТЫ УЧЕТА АРЕНДЫ

ФАКТЫ ХОЗЯЙСТВЕННОЙ ЖИЗНИ

ФСО ГС № 258н I. Общие

ОБЪЕКТЫ УЧЕТА АРЕНДЫ

ФАКТЫ ХОЗЯЙСТВЕННОЙ ЖИЗНИ

ФСО ГС № 258н I. Общие

НЕ ПРИМЕНЯЕТСЯ

I. Общие положения

Стандарт не применяется при отражении объектов учета при

НЕ ПРИМЕНЯЕТСЯ

I. Общие положения

Стандарт не применяется при отражении объектов учета при

ТЕРМИНЫ,

ИСПОЛЬЗУЕМЫЕ В СТАНДАРТЕ

II. Термины и их определения

ОПЕРАЦИОННАЯ АРЕНДА

НЕ ОПЕРАЦИОННАЯ АРЕНДА

ТЕРМИНЫ,

ИСПОЛЬЗУЕМЫЕ В СТАНДАРТЕ

II. Термины и их определения

ОПЕРАЦИОННАЯ АРЕНДА

НЕ ОПЕРАЦИОННАЯ АРЕНДА

Дата классификации объектов учета аренды

III. Классификация объектов учета аренды

Классификация и оценка

Дата классификации объектов учета аренды

III. Классификация объектов учета аренды

Классификация и оценка

ОБЪЕКТЫ УЧЕТА

ОПЕРАЦИОННОЙ АРЕНДЫ

Срок пользования имуществом меньше и несопоставим с оставшимся

ОБЪЕКТЫ УЧЕТА

ОПЕРАЦИОННОЙ АРЕНДЫ

Срок пользования имуществом меньше и несопоставим с оставшимся

ОБЪЕКТЫ УЧЕТА

НЕОПЕРАЦИОННОЙ (ФИНАНСОВОЙ) АРЕНДЫ

Срок пользования сопоставим с оставшимся сроком полезного

ОБЪЕКТЫ УЧЕТА

НЕОПЕРАЦИОННОЙ (ФИНАНСОВОЙ) АРЕНДЫ

Срок пользования сопоставим с оставшимся сроком полезного

ОБЪЕКТЫ УЧЕТА

НЕ ОПЕРАЦИОННОЙ АРЕНДЫ

III. Классификация объектов учета аренды

К объектам учета

ОБЪЕКТЫ УЧЕТА

НЕ ОПЕРАЦИОННОЙ АРЕНДЫ

III. Классификация объектов учета аренды

К объектам учета

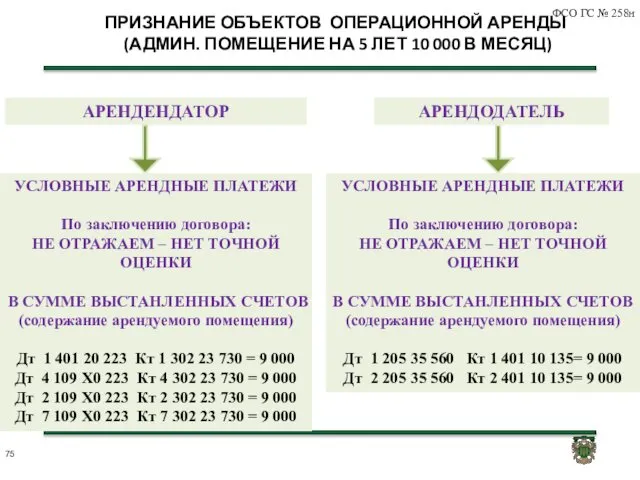

ПРИЗНАНИЕ ОБЪЕКТОВ ОПЕРАЦИОННОЙ АРЕНДЫ (АДМИН. ПОМЕЩЕНИЕ НА 5 ЛЕТ 10 000

ПРИЗНАНИЕ ОБЪЕКТОВ ОПЕРАЦИОННОЙ АРЕНДЫ (АДМИН. ПОМЕЩЕНИЕ НА 5 ЛЕТ 10 000

ПРИЗНАНИЕ ОБЪЕКТОВ ОПЕРАЦИОННОЙ АРЕНДЫ (АДМИН. ПОМЕЩЕНИЕ НА 5 ЛЕТ 10 000

ПРИЗНАНИЕ ОБЪЕКТОВ ОПЕРАЦИОННОЙ АРЕНДЫ (АДМИН. ПОМЕЩЕНИЕ НА 5 ЛЕТ 10 000

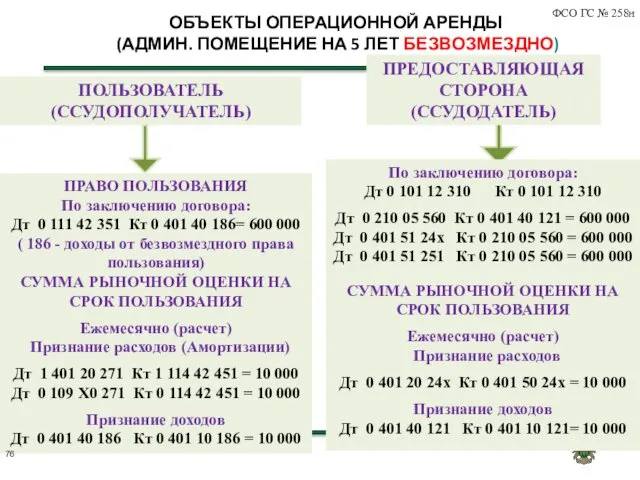

ОБЪЕКТЫ ОПЕРАЦИОННОЙ АРЕНДЫ (АДМИН. ПОМЕЩЕНИЕ НА 5 ЛЕТ БЕЗВОЗМЕЗДНО)

ПОЛЬЗОВАТЕЛЬ (ССУДОПОЛУЧАТЕЛЬ)

ПРАВО ПОЛЬЗОВАНИЯ

По

ОБЪЕКТЫ ОПЕРАЦИОННОЙ АРЕНДЫ (АДМИН. ПОМЕЩЕНИЕ НА 5 ЛЕТ БЕЗВОЗМЕЗДНО)

ПОЛЬЗОВАТЕЛЬ (ССУДОПОЛУЧАТЕЛЬ)

ПРАВО ПОЛЬЗОВАНИЯ

По

ПРИЗНАНИЕ ОБЪЕКТОВ УЧЕТА

ОПЕРАЦ-АЯ

АРЕНДА

АРЕНД-ОР

ПРАВО

ПОЛЬЗОВАНИЯ

Дт 111 00

(114 00 АМОРТИЗАЦИЯ

СУММА АРЕНДНЫХ ПЛАТЕЖЕЙ

ЗА СРОК

ПРИЗНАНИЕ ОБЪЕКТОВ УЧЕТА

ОПЕРАЦ-АЯ

АРЕНДА

АРЕНД-ОР

ПРАВО

ПОЛЬЗОВАНИЯ

Дт 111 00

(114 00 АМОРТИЗАЦИЯ

СУММА АРЕНДНЫХ ПЛАТЕЖЕЙ

ЗА СРОК

ЕДИНЫЙ ПЛАН СЧЕТОВ 111 00

ПРАВА ПОЛЬЗОВАНИЯ ИМУЩЕСТВОМ

ЕДИНЫЙ ПЛАН СЧЕТОВ 111 00

ПРАВА ПОЛЬЗОВАНИЯ ИМУЩЕСТВОМ

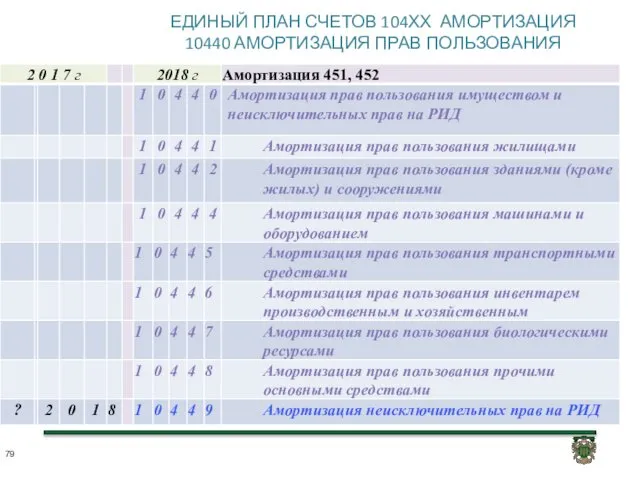

ЕДИНЫЙ ПЛАН СЧЕТОВ 104ХХ АМОРТИЗАЦИЯ

10440 АМОРТИЗАЦИЯ ПРАВ ПОЛЬЗОВАНИЯ

ЕДИНЫЙ ПЛАН СЧЕТОВ 104ХХ АМОРТИЗАЦИЯ

10440 АМОРТИЗАЦИЯ ПРАВ ПОЛЬЗОВАНИЯ

ЕДИНЫЙ ПЛАН СЧЕТОВ 112 00

ПРАВА ПОЛЬЗОВАНИЯ на РИД

ЕДИНЫЙ ПЛАН СЧЕТОВ 112 00

ПРАВА ПОЛЬЗОВАНИЯ на РИД

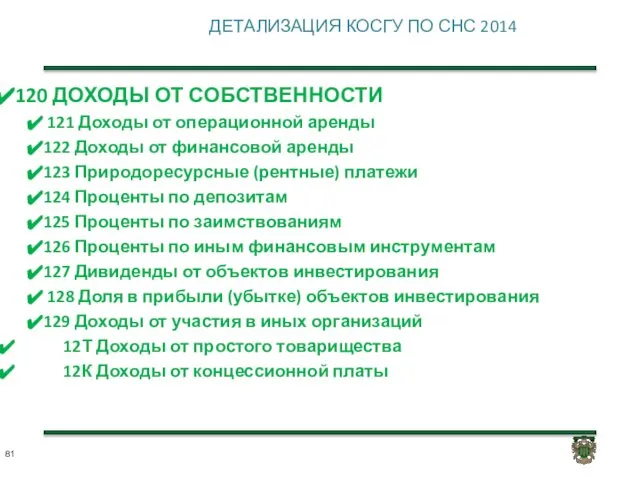

ДЕТАЛИЗАЦИЯ КОСГУ ПО СНС 2014

120 ДОХОДЫ ОТ СОБСТВЕННОСТИ

121 Доходы от

ДЕТАЛИЗАЦИЯ КОСГУ ПО СНС 2014

120 ДОХОДЫ ОТ СОБСТВЕННОСТИ

121 Доходы от

«ОБЕСЦЕНЕНИЕ АКТИВОВ»

приказ Минфин России

№ 256н от 31.12.2016г.

«ОБЕСЦЕНЕНИЕ АКТИВОВ»

приказ Минфин России

№ 256н от 31.12.2016г.

«ОБЕСЦЕНЕНИЕ АКТИВОВ»

ПРИМЕНЯЕТСЯ ПРИ:

I. Общие положения

«ОБЕСЦЕНЕНИЕ АКТИВОВ»

ПРИМЕНЯЕТСЯ ПРИ:

I. Общие положения

ТЕРМИНЫ

ОБЕСЦЕНЕНИЕ АКТИВА - это снижение стоимости актива, превышающее плановое (нормальное) снижение

ТЕРМИНЫ

ОБЕСЦЕНЕНИЕ АКТИВА - это снижение стоимости актива, превышающее плановое (нормальное) снижение

«КОНЦЕПТУАЛЬНЫЕ ОСНОВЫ

бухгалтерского учета и отчетности организаций государственного сектора»

приказ Минфин

«КОНЦЕПТУАЛЬНЫЕ ОСНОВЫ бухгалтерского учета и отчетности организаций государственного сектора» приказ Минфин

ОБЯЗАТЕЛЬСТВО

ОБЯЗАТЕЛЬСТВО - ЗАДОЛЖЕННОСТЬ, возникшая в результате произошедших фактов хозяйственной жизни, погашение

ОБЯЗАТЕЛЬСТВО

ОБЯЗАТЕЛЬСТВО - ЗАДОЛЖЕННОСТЬ, возникшая в результате произошедших фактов хозяйственной жизни, погашение

ЧИСТЫЕ АКТИВЫ СУБЪЕКТА УЧЕТА

Чистые активы субъекта учета могут быть как положительными,

ЧИСТЫЕ АКТИВЫ СУБЪЕКТА УЧЕТА

Чистые активы субъекта учета могут быть как положительными,

ДОХОД

ДОХОД - УВЕЛИЧЕНИЕ ПОЛЕЗНОГО ПОТЕНЦИАЛА АКТИВОВ И/ИЛИ ПОСТУПЛЕНИЕ ЭКОНОМИЧЕСКИХ ВЫГОД ЗА

ДОХОД

ДОХОД - УВЕЛИЧЕНИЕ ПОЛЕЗНОГО ПОТЕНЦИАЛА АКТИВОВ И/ИЛИ ПОСТУПЛЕНИЕ ЭКОНОМИЧЕСКИХ ВЫГОД ЗА

РАСХОД

РАСХОД - СНИЖЕНИЕ ПОЛЕЗНОГО ПОТЕНЦИАЛА АКТИВОВ И/ИЛИ УМЕНЬШЕНИЕ ЭКОНОМИЧЕСКИХ ВЫГОД В

РАСХОД

РАСХОД - СНИЖЕНИЕ ПОЛЕЗНОГО ПОТЕНЦИАЛА АКТИВОВ И/ИЛИ УМЕНЬШЕНИЕ ЭКОНОМИЧЕСКИХ ВЫГОД В

Формы и системы оплаты труда

Формы и системы оплаты труда Страхование в медицине

Страхование в медицине Новое для бухгалтера в 2019 году. Как закрыть 2018 год. Налоги, бухучет и отчетность-2018. Особенности вашего региона

Новое для бухгалтера в 2019 году. Как закрыть 2018 год. Налоги, бухучет и отчетность-2018. Особенности вашего региона Учет финансовых результатов. Тема 10

Учет финансовых результатов. Тема 10 Налогообложение малого бизнеса в Республике Беларусь

Налогообложение малого бизнеса в Республике Беларусь Анализ основных показателей хозяйственной деятельности предприятия и оценка перспектив его развития

Анализ основных показателей хозяйственной деятельности предприятия и оценка перспектив его развития Социально-экономическая сущность, функции и генезис финансов

Социально-экономическая сущность, функции и генезис финансов Финансовые пирамиды

Финансовые пирамиды Сущность и функции государственных и муниципальных финансов. (Лекция 1)

Сущность и функции государственных и муниципальных финансов. (Лекция 1) Особенности Российской инфляции

Особенности Российской инфляции Линейка продуктов РЕСО-Дом Экспресс

Линейка продуктов РЕСО-Дом Экспресс Деловая игра. Экспертиза объектов недвижимости. Практикум оценщика

Деловая игра. Экспертиза объектов недвижимости. Практикум оценщика Особенности профессионального пенсионного страхования

Особенности профессионального пенсионного страхования Разработка рекомендаций по повышению эффективности деятельности организации на примере предприятия ООО Застава

Разработка рекомендаций по повышению эффективности деятельности организации на примере предприятия ООО Застава Средства Фонда – важный источник финансирования мероприятий по охране труда

Средства Фонда – важный источник финансирования мероприятий по охране труда Маржинальная торговля

Маржинальная торговля Финансовая независимость

Финансовая независимость Акции. Фундаментальные свойства акций

Акции. Фундаментальные свойства акций Инфляция. Причины инфляции

Инфляция. Причины инфляции Государственный бюджет

Государственный бюджет Страхові ризики та їх оцінка. (Тема 3)

Страхові ризики та їх оцінка. (Тема 3) Банковские карты

Банковские карты Расчет с гостями отеля

Расчет с гостями отеля Организация бухгалтерского учета на предприятии

Организация бухгалтерского учета на предприятии Кривая производственных возможностей. Альтернативные издержки

Кривая производственных возможностей. Альтернативные издержки Медициналық сақтандыру

Медициналық сақтандыру Бюджет государства и семьи

Бюджет государства и семьи Финансовый план проекта

Финансовый план проекта