- Формы и системы оплаты труда

Содержание

- 2. Формы и системы оплаты труда Оплата труда – регулярно получаемое вознаграждение за произведенную продукцию, оказанные услуги

- 4. Системы оплаты труда

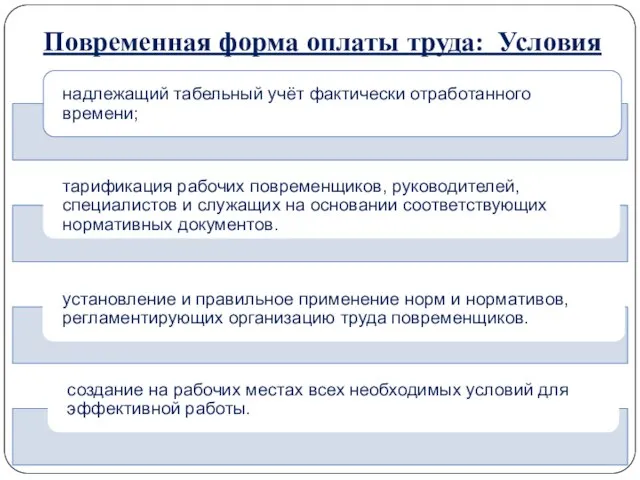

- 6. Повременная форма оплаты труда: Условия

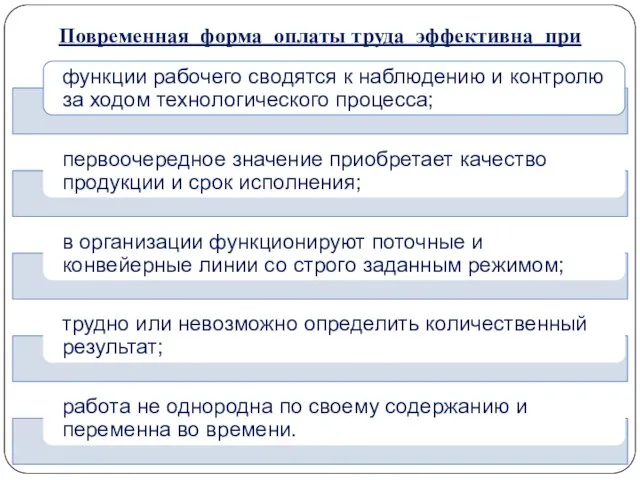

- 7. Повременная форма оплаты труда эффективна при

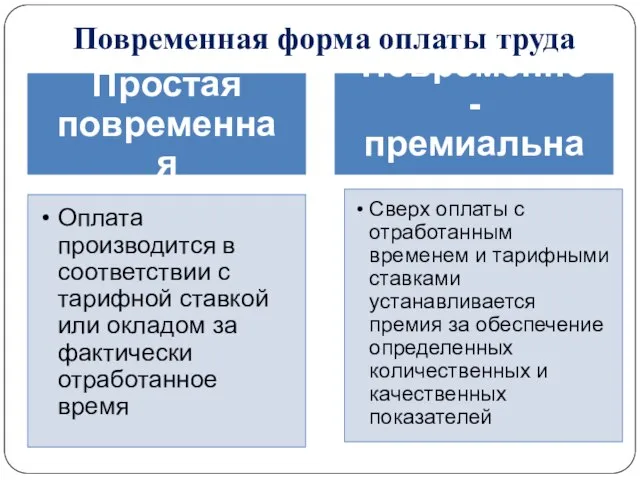

- 8. Повременная форма оплаты труда

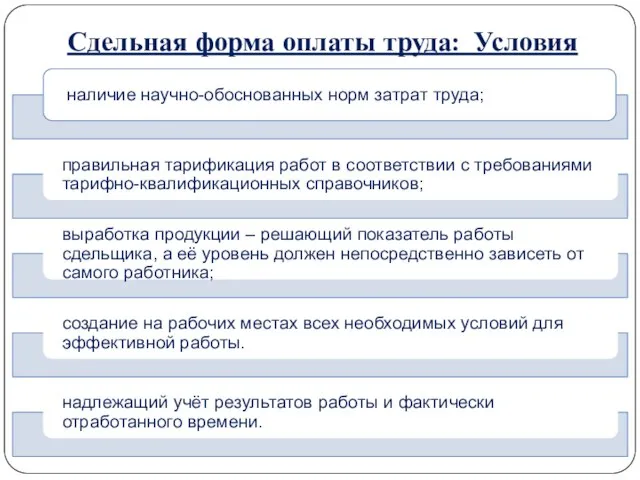

- 10. Сдельная форма оплаты труда: Условия

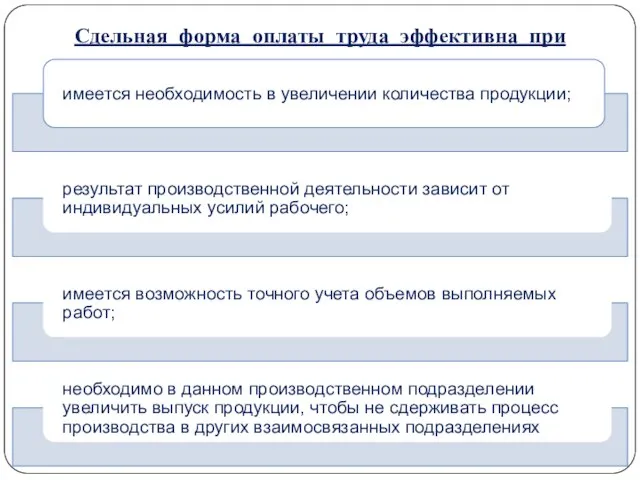

- 11. Сдельная форма оплаты труда эффективна при

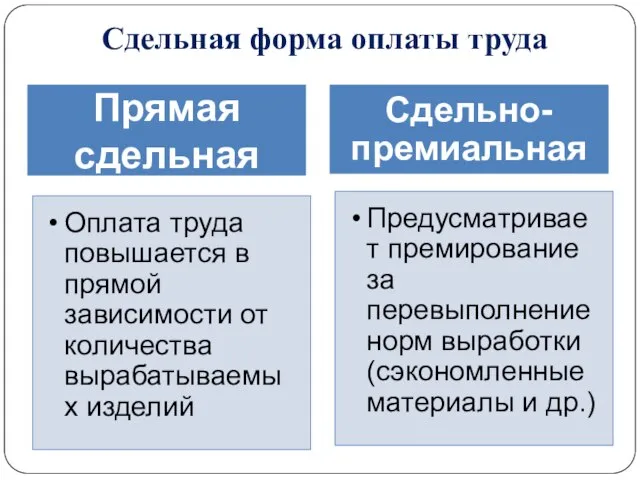

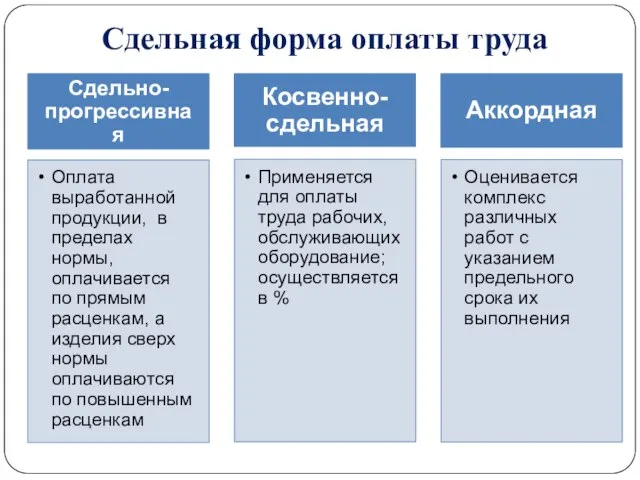

- 12. Сдельная форма оплаты труда

- 13. Сдельная форма оплаты труда

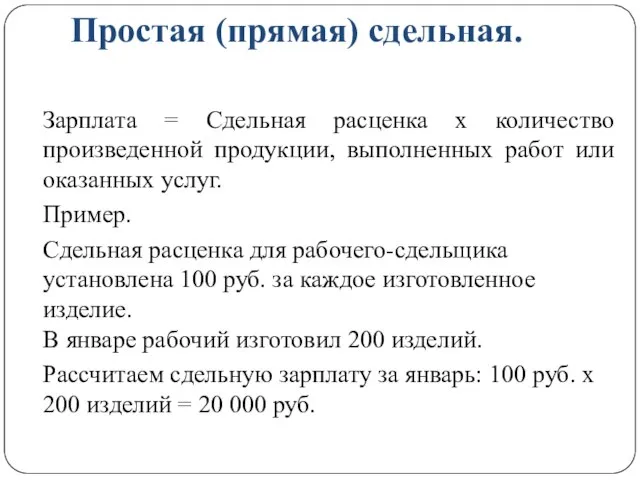

- 14. Простая (прямая) сдельная. Зарплата = Сдельная расценка х количество произведенной продукции, выполненных работ или оказанных услуг.

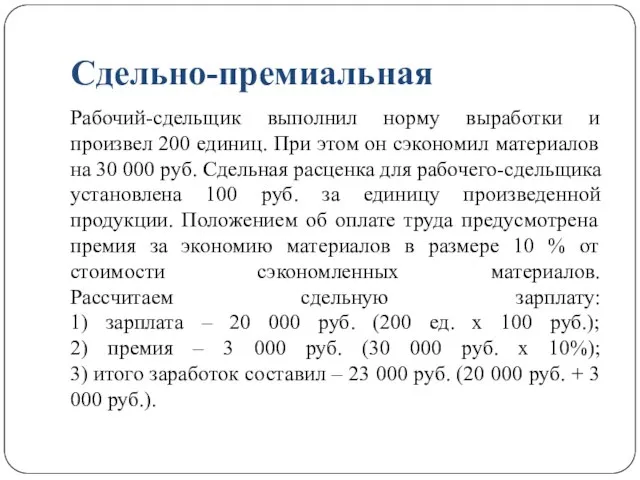

- 15. Сдельно-премиальная Рабочий-сдельщик выполнил норму выработки и произвел 200 единиц. При этом он сэкономил материалов на 30

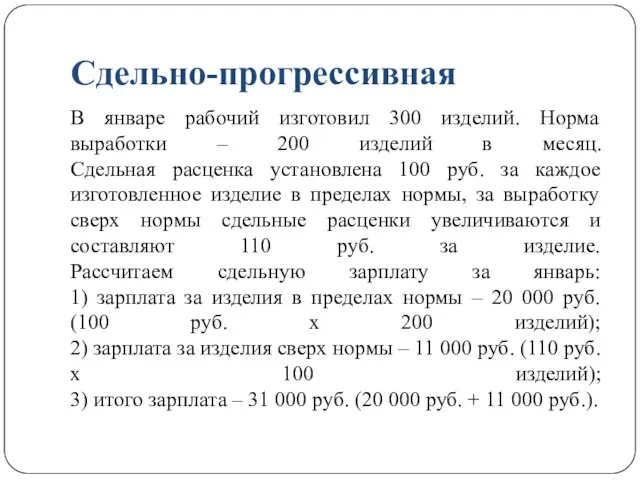

- 16. Сдельно-прогрессивная В январе рабочий изготовил 300 изделий. Норма выработки – 200 изделий в месяц. Сдельная расценка

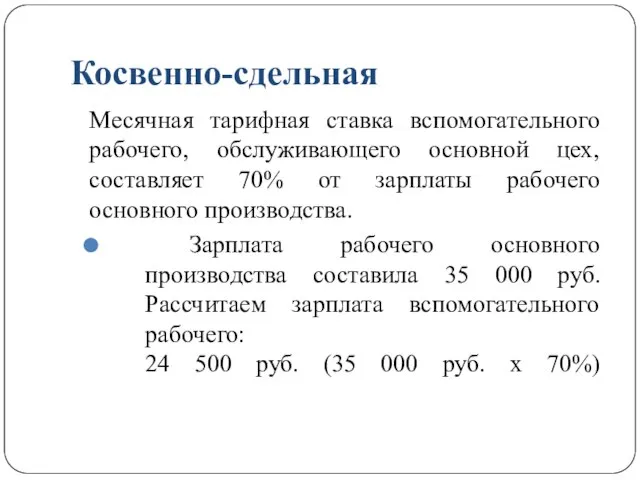

- 17. Косвенно-сдельная Месячная тарифная ставка вспомогательного рабочего, обслуживающего основной цех, составляет 70% от зарплаты рабочего основного производства.

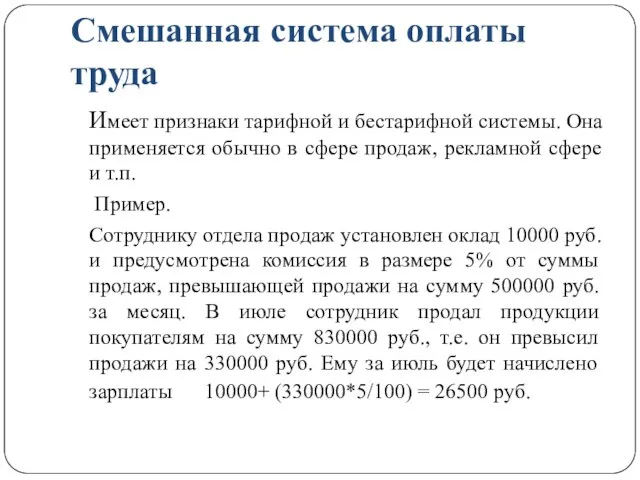

- 18. Смешанная система оплаты труда Имеет признаки тарифной и бестарифной системы. Она применяется обычно в сфере продаж,

- 20. Скачать презентацию

Формы и системы оплаты труда

Оплата труда – регулярно получаемое вознаграждение за

Формы и системы оплаты труда

Оплата труда – регулярно получаемое вознаграждение за

Системы оплаты труда

Системы оплаты труда

Повременная форма оплаты труда: Условия

Повременная форма оплаты труда: Условия

Повременная форма оплаты труда эффективна при

Повременная форма оплаты труда эффективна при

Повременная форма оплаты труда

Повременная форма оплаты труда

Сдельная форма оплаты труда: Условия

Сдельная форма оплаты труда: Условия

Сдельная форма оплаты труда эффективна при

Сдельная форма оплаты труда эффективна при

Сдельная форма оплаты труда

Сдельная форма оплаты труда

Сдельная форма оплаты труда

Сдельная форма оплаты труда

Простая (прямая) сдельная.

Зарплата = Сдельная расценка х количество произведенной продукции, выполненных

Простая (прямая) сдельная.

Зарплата = Сдельная расценка х количество произведенной продукции, выполненных

Сдельно-премиальная

Рабочий-сдельщик выполнил норму выработки и произвел 200 единиц. При этом он

Сдельно-премиальная

Рабочий-сдельщик выполнил норму выработки и произвел 200 единиц. При этом он

Сдельно-прогрессивная

В январе рабочий изготовил 300 изделий. Норма выработки – 200 изделий

Сдельно-прогрессивная

В январе рабочий изготовил 300 изделий. Норма выработки – 200 изделий

Косвенно-сдельная

Месячная тарифная ставка вспомогательного рабочего, обслуживающего основной цех, составляет 70% от

Косвенно-сдельная

Месячная тарифная ставка вспомогательного рабочего, обслуживающего основной цех, составляет 70% от

Смешанная система оплаты труда

Имеет признаки тарифной и бестарифной системы. Она применяется

Смешанная система оплаты труда

Имеет признаки тарифной и бестарифной системы. Она применяется

Інвестиційний лізинг

Інвестиційний лізинг Калькулирование себестоимости продукции

Калькулирование себестоимости продукции Финансы предприятий

Финансы предприятий Виды мошенничества в онлайн-микрокредитовании

Виды мошенничества в онлайн-микрокредитовании Показатели эффективности инвестиционного проекта

Показатели эффективности инвестиционного проекта Мировой опыт валютных ограничений

Мировой опыт валютных ограничений Аргентинское песо

Аргентинское песо ДМС_сравнение цен_2 уровень_Тольятти

ДМС_сравнение цен_2 уровень_Тольятти Регистрация самозанятых в Пермском крае. Налог на профессиональный доход

Регистрация самозанятых в Пермском крае. Налог на профессиональный доход Бюджет для граждан к проекту решения Совета муниципального района Нуримановский район Республики Башкортостан

Бюджет для граждан к проекту решения Совета муниципального района Нуримановский район Республики Башкортостан Источники притоков и оттоков денежных средств

Источники притоков и оттоков денежных средств Автозащита

Автозащита Отчёт по преддипломной практике. Организационно-экономическая характеристика банка

Отчёт по преддипломной практике. Организационно-экономическая характеристика банка Капитальные вложения в объекты энергохозяйства. Тема 4

Капитальные вложения в объекты энергохозяйства. Тема 4 Деньги. ФЭМП

Деньги. ФЭМП Методы и модели системного анализа финансовых процессов корпорации

Методы и модели системного анализа финансовых процессов корпорации Деятельность Департамента финансов Ивановской области за 2018 год

Деятельность Департамента финансов Ивановской области за 2018 год Этапы становления бухгалтерского учета как науки

Этапы становления бухгалтерского учета как науки Развитие банковских услуг и их значение для формирования доходов АО Банк Финсервис

Развитие банковских услуг и их значение для формирования доходов АО Банк Финсервис Проведение безналичного расчета с пациентами

Проведение безналичного расчета с пациентами Отчет о проведении анализа бухгалтерской (финансовой) отчетности за 2021 – 2022 гг

Отчет о проведении анализа бухгалтерской (финансовой) отчетности за 2021 – 2022 гг Разведочный анализ данных (EDA) и подготовка отчётов

Разведочный анализ данных (EDA) и подготовка отчётов Секреты внутридневной торговли на рынке ФОРТС. Ложный пробой и его виды

Секреты внутридневной торговли на рынке ФОРТС. Ложный пробой и его виды Оценка и аудит

Оценка и аудит Кооперированные поставки и комплектование строек оборудованием. Лизинг и франчайзинг

Кооперированные поставки и комплектование строек оборудованием. Лизинг и франчайзинг Отчитайтесь о доходах:

Отчитайтесь о доходах: Проблемы разработки и использования МСА

Проблемы разработки и использования МСА ВКР: Банковский процент по кредитам и доходность кредитных операций

ВКР: Банковский процент по кредитам и доходность кредитных операций