- Анализ финансовых результатов

Содержание

- 2. Планирование прибыли Прибыль — важнейший показатель конечных финансовых результатов деятельности предприятия. Определяется как разница между выручкой

- 3. Планирование прибыли Планировать прибыль необходимо, чтобы: собственники предприятия могли принимать решения по поводу дивидендной и инвестиционной

- 4. Планирование прибыли Прибыль планируется раздельно по всем видам деятельности предприятия. Объекты планирования — элементы прибыли до

- 5. Планирование прибыли 3 основных метода планирования прибыли: 1) метод прямого счета; 2) метод взаимосвязи выручки, затрат

- 6. Метод прямого счета Метод прямого счета наиболее распространен на предприятиях. Применяется, как правило, при небольшом ассортименте

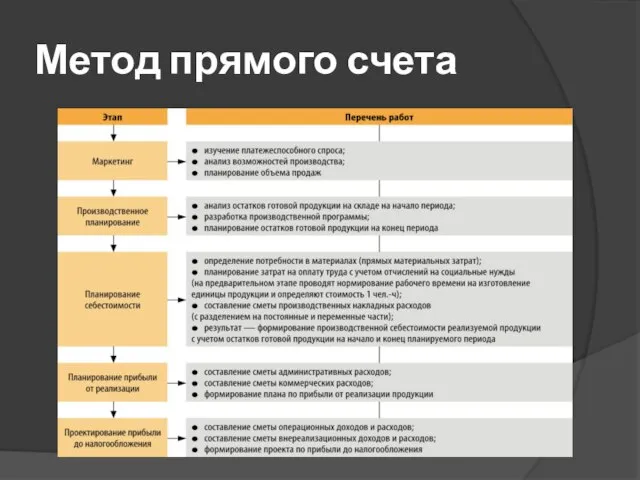

- 7. Метод прямого счета

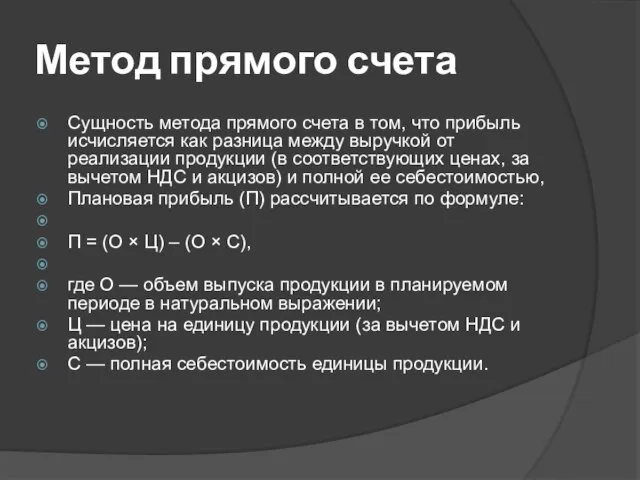

- 8. Метод прямого счета Сущность метода прямого счета в том, что прибыль исчисляется как разница между выручкой

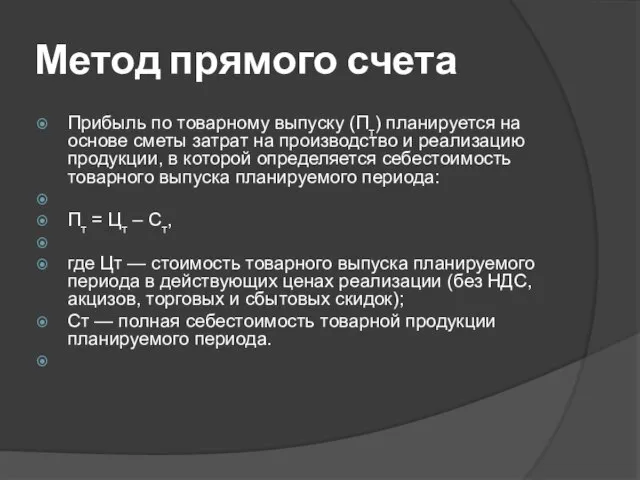

- 9. Метод прямого счета Прибыль по товарному выпуску (Пт) планируется на основе сметы затрат на производство и

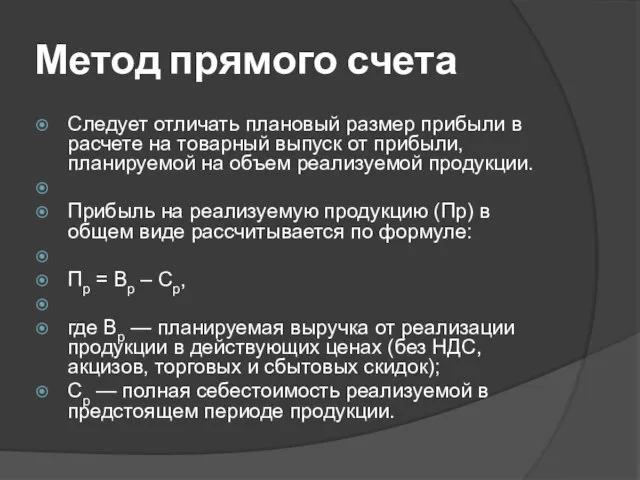

- 10. Метод прямого счета Следует отличать плановый размер прибыли в расчете на товарный выпуск от прибыли, планируемой

- 11. Метод прямого счета Более детально прибыль от объема реализуемой продукции в плановом периоде определяется по формуле:

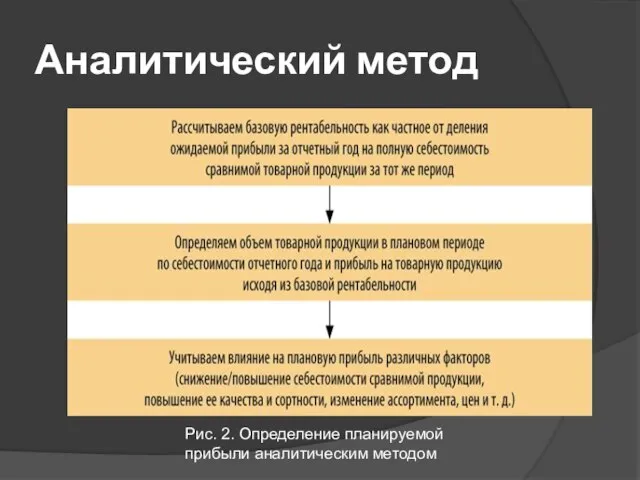

- 12. Аналитический метод Аналитический метод планирования прибыли применяется при большом ассортименте выпускаемой продукции, а также как дополнение

- 13. Аналитический метод Рис. 2. Определение планируемой прибыли аналитическим методом

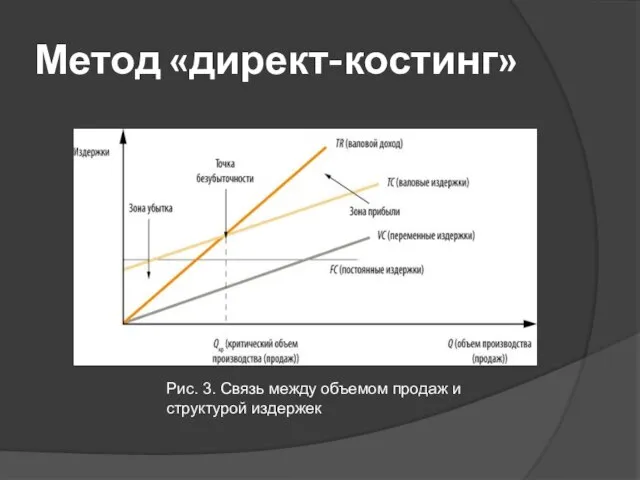

- 14. Метод «директ-костинг» Основой метода «директ-костинг» является группировка затрат на переменные и условно-постоянные. Связь между объемом продаж

- 15. Метод «директ-костинг» Рис. 3. Связь между объемом продаж и структурой издержек

- 16. Планирование прибыли Рассмотрим, как спланировать прибыль, на примере условного предприятия. ООО «АВС» планирует свою производственную деятельность

- 17. Планирование прибыли электромонтажные работы; кровельные работы; плотницкие работы; монтаж стальных конструкций; каменные работы; выполнение дизайн-проектов; подготовка

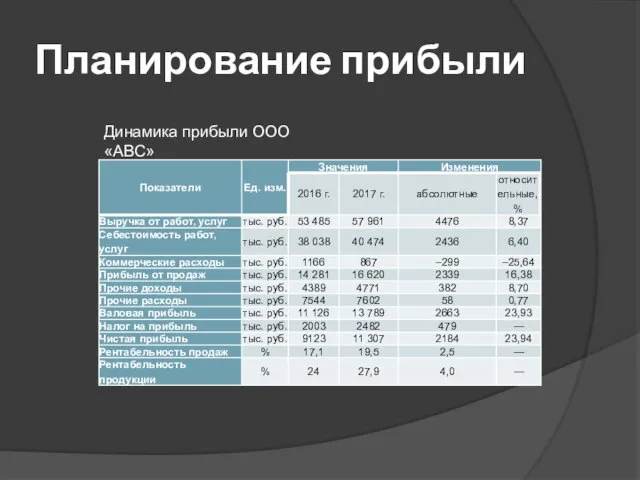

- 18. Планирование прибыли Динамика прибыли ООО «АВС»

- 19. Планирование прибыли Анализируя данные табл. 1, мы видим, что прибыль от продаж возросла на 16,4 %.

- 20. Планирование прибыли Рассмотрим основные способы планирования прибыли от реализации товарной продукции. Как говорилось ранее, ООО «АВС»

- 21. Планирование прибыли Произведем расчет плановой прибыли методом прямого счета. Допустим, в будущем году будет построено 20

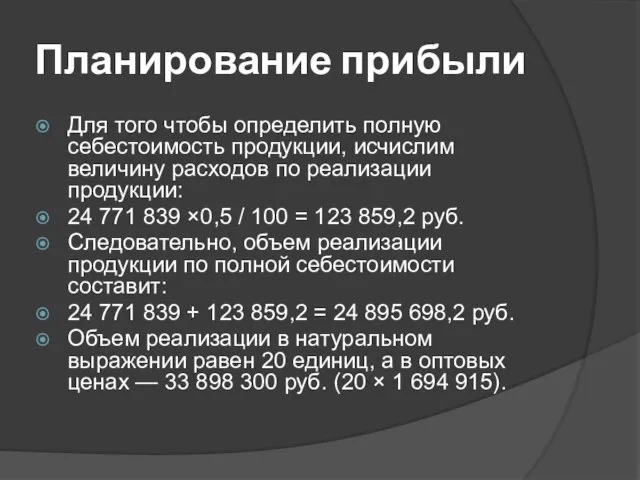

- 22. Планирование прибыли Для того чтобы определить полную себестоимость продукции, исчислим величину расходов по реализации продукции: 24

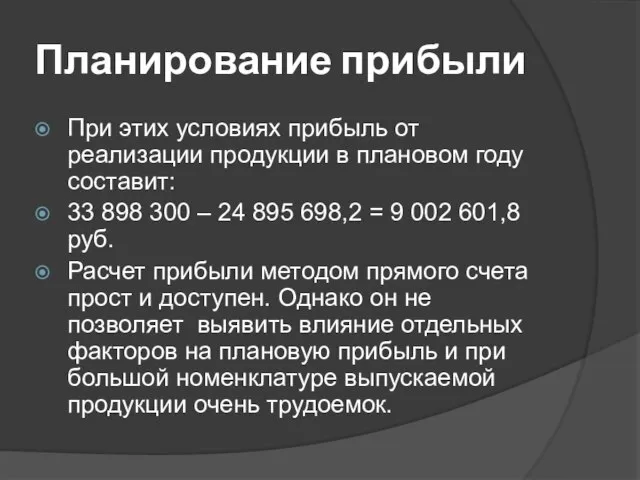

- 23. Планирование прибыли При этих условиях прибыль от реализации продукции в плановом году составит: 33 898 300

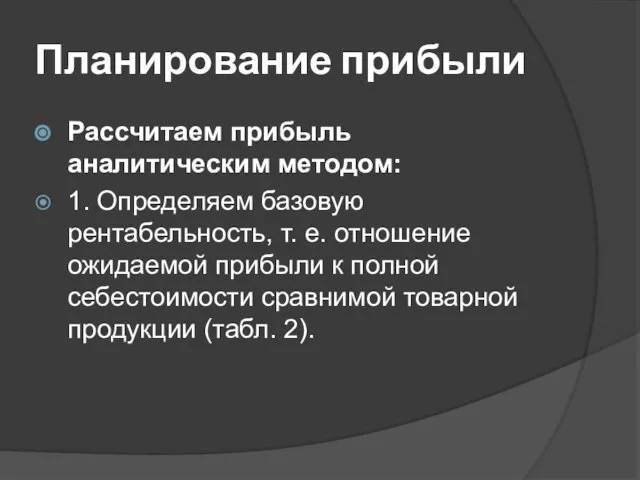

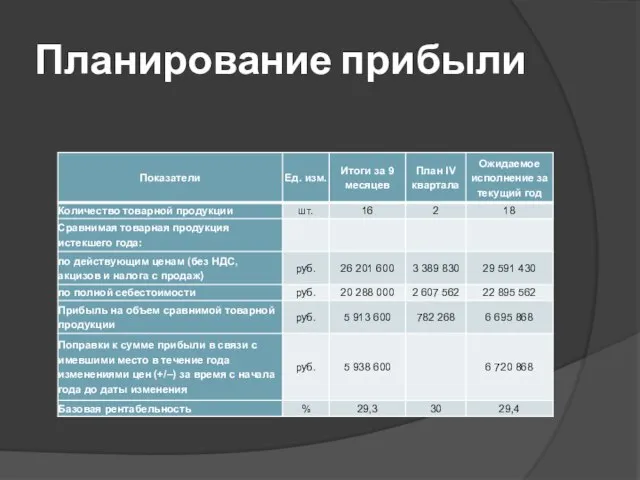

- 24. Планирование прибыли Рассчитаем прибыль аналитическим методом: 1. Определяем базовую рентабельность, т. е. отношение ожидаемой прибыли к

- 25. Планирование прибыли

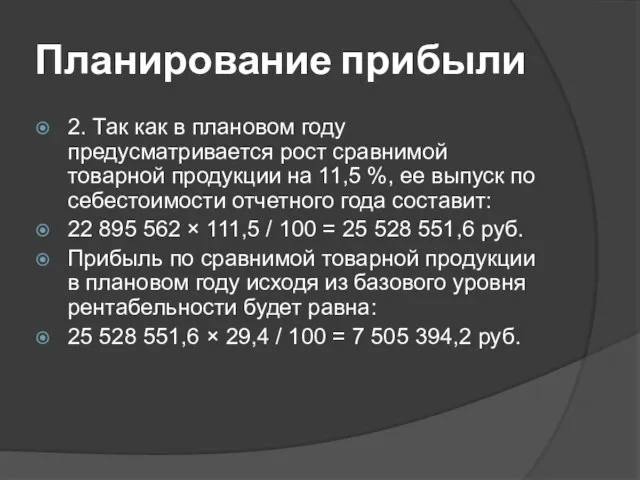

- 26. Планирование прибыли 2. Так как в плановом году предусматривается рост сравнимой товарной продукции на 11,5 %,

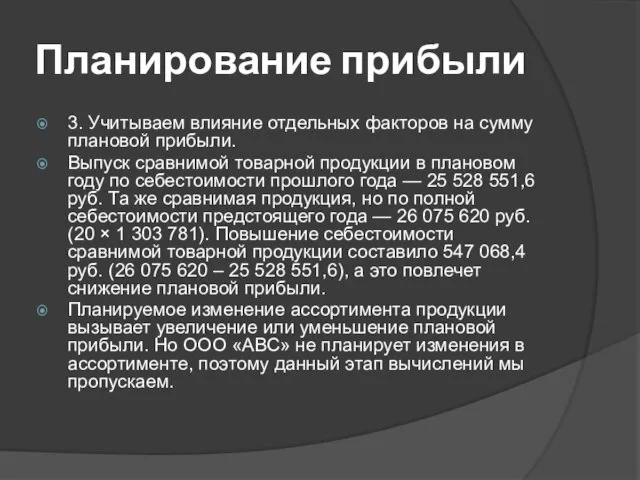

- 27. Планирование прибыли 3. Учитываем влияние отдельных факторов на сумму плановой прибыли. Выпуск сравнимой товарной продукции в

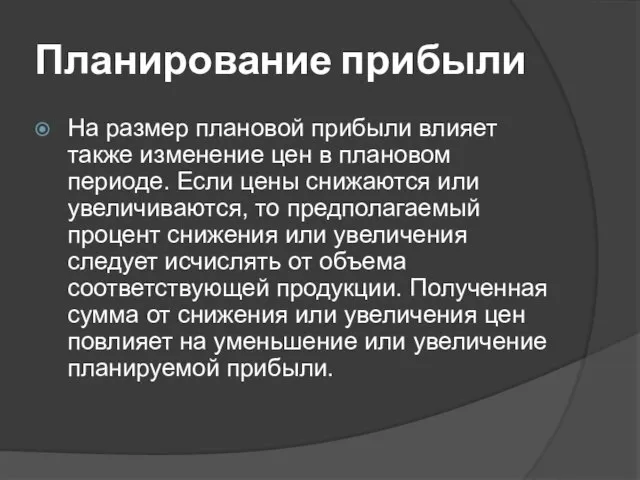

- 28. Планирование прибыли На размер плановой прибыли влияет также изменение цен в плановом периоде. Если цены снижаются

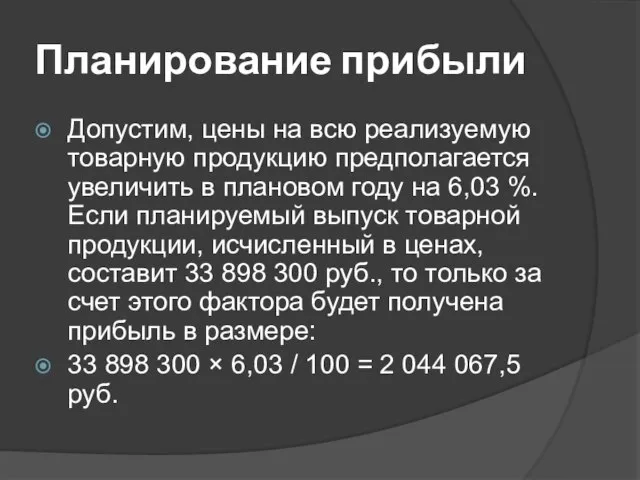

- 29. Планирование прибыли Допустим, цены на всю реализуемую товарную продукцию предполагается увеличить в плановом году на 6,03

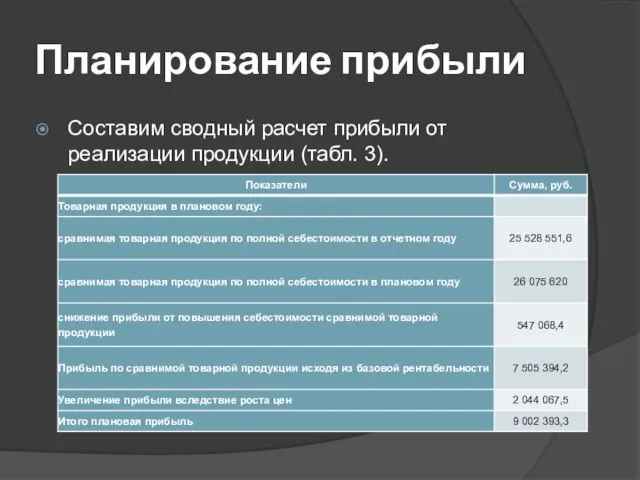

- 30. Планирование прибыли Составим сводный расчет прибыли от реализации продукции (табл. 3).

- 31. Планирование прибыли Итоговая плановая прибыль ООО «АВС» от строительства каркасных быстровозводимых домов в будущем году составит

- 32. Планирование прибыли Рост прибыли на 2 044 067,5 руб. планируется в связи с предполагаемым увеличением цен

- 33. Планирование прибыли

- 34. Планирование прибыли В связи с небольшим удельным весом смешанных затрат учитывать их при расчете мы не

- 35. Планирование прибыли Для расчета эффекта или силы воздействия рычага используется целый ряд показателей: валовая маржа =

- 36. Планирование прибыли Таким образом, при суммарных затратах в 22 895 562 руб. прибыль равна: 29 591

- 37. Планирование прибыли В этом случае суммарные затраты составят: 20 838 930,2 + 3 951 080 =

- 38. Планирование прибыли Изыскивая возможности увеличить прибыль, целесообразно проверить влияние на ее прирост не только переменных, но

- 39. Планирование прибыли Если далее постоянные затраты увеличиваются на 4 % и составляют 4 109 123,2 руб.

- 40. Планирование прибыли Далее рассчитаем силу воздействия производственного рычага Для этого из общей суммы выручки от реализации

- 41. Планирование прибыли Определим силу воздействия производственного рычага в 2015 г.: 29 591 430 – 18 944

- 42. Планирование прибыли Это не значит, что можно бесконтрольно увеличивать постоянные расходы, так как если при этом

- 43. Планирование прибыли Точка безубыточности соответствует такому объему продаж, при котором фирма покрывает все постоянные и переменные

- 44. Планирование прибыли Реализовано 18 ед. изделий, затраты на единицу — 1 643 968,3 руб. (29 591

- 45. Планирование прибыли Подобные расчеты позволяют заранее прогнозировать безубыточную деятельность. Также при определении стратегии предприятие должно учитывать

- 46. Планирование прибыли Следовательно, предприятие может сократить объем производства и продаж на 63,8 %, прежде чем будет

- 47. Планирование прибыли Итак, факторный анализ позволил выявить резервы, которые помогут увеличить чистую прибыль предприятия. Это уменьшение

- 48. Планирование прибыли

- 49. Планирование прибыли Сейчас в ООО «АВС» нет отдела планирования, который должен быть на каждом предприятии, которое

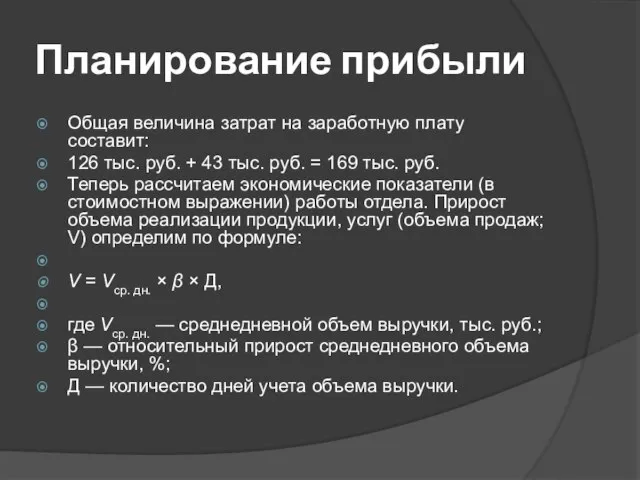

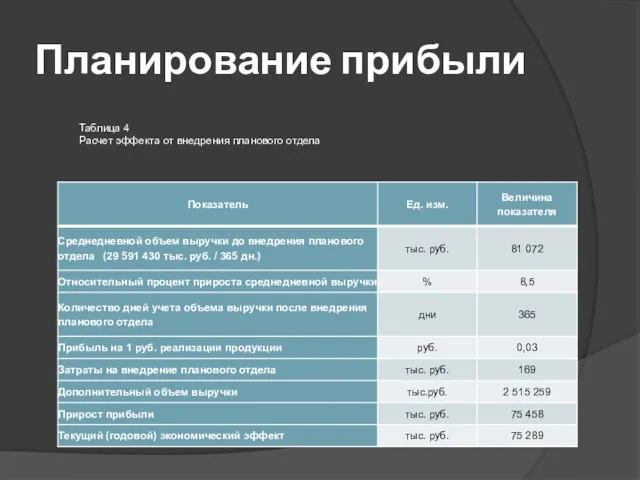

- 50. Планирование прибыли Общая величина затрат на заработную плату составит: 126 тыс. руб. + 43 тыс. руб.

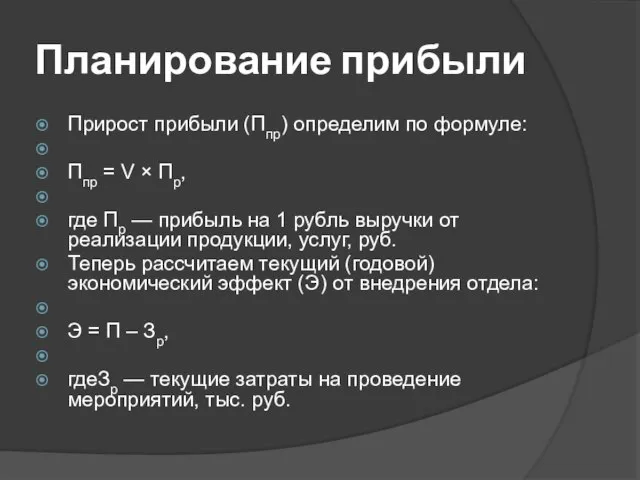

- 51. Планирование прибыли Прирост прибыли (Ппр) определим по формуле: Ппр = V × Пр, где Пр —

- 52. Планирование прибыли Таблица 4 Расчет эффекта от внедрения планового отдела

- 53. Планирование прибыли От того, насколько достоверно определена плановая прибыль, зависит результат финансово-хозяйственной деятельности предприятия. По результатам

- 54. Планирование прибыли Повышение себестоимости продукции и увеличение цен на эту продукцию — факторы, которые отрицательно скажутся

- 55. Планирование прибыли На основании проведенного анализа с учетом найденных резервов роста прибыли ООО «АВС» разработаны рекомендации

- 57. Скачать презентацию

Планирование прибыли

Прибыль — важнейший показатель конечных финансовых результатов деятельности предприятия. Определяется

Планирование прибыли

Прибыль — важнейший показатель конечных финансовых результатов деятельности предприятия. Определяется

Планирование прибыли

Планировать прибыль необходимо, чтобы:

собственники предприятия могли принимать решения по поводу

Планирование прибыли

Планировать прибыль необходимо, чтобы:

собственники предприятия могли принимать решения по поводу

Планирование прибыли

Прибыль планируется раздельно по всем видам деятельности предприятия. Объекты планирования

Планирование прибыли

Прибыль планируется раздельно по всем видам деятельности предприятия. Объекты планирования

Планирование прибыли

3 основных метода планирования прибыли:

1) метод прямого счета;

2) метод взаимосвязи

Планирование прибыли

3 основных метода планирования прибыли:

1) метод прямого счета;

2) метод взаимосвязи

Метод прямого счета

Метод прямого счета наиболее распространен на предприятиях. Применяется, как

Метод прямого счета

Метод прямого счета наиболее распространен на предприятиях. Применяется, как

Метод прямого счета

Метод прямого счета

Метод прямого счета

Сущность метода прямого счета в том, что прибыль исчисляется

Метод прямого счета

Сущность метода прямого счета в том, что прибыль исчисляется

Метод прямого счета

Прибыль по товарному выпуску (Пт) планируется на основе сметы

Метод прямого счета

Прибыль по товарному выпуску (Пт) планируется на основе сметы

Метод прямого счета

Следует отличать плановый размер прибыли в расчете на товарный

Метод прямого счета

Следует отличать плановый размер прибыли в расчете на товарный

Метод прямого счета

Более детально прибыль от объема реализуемой продукции в плановом

Метод прямого счета

Более детально прибыль от объема реализуемой продукции в плановом

Аналитический метод

Аналитический метод планирования прибыли применяется при большом ассортименте выпускаемой продукции,

Аналитический метод

Аналитический метод планирования прибыли применяется при большом ассортименте выпускаемой продукции,

Аналитический метод

Рис. 2. Определение планируемой прибыли аналитическим методом

Аналитический метод

Рис. 2. Определение планируемой прибыли аналитическим методом

Метод «директ-костинг»

Основой метода «директ-костинг» является группировка затрат на переменные и условно-постоянные.

Метод «директ-костинг»

Основой метода «директ-костинг» является группировка затрат на переменные и условно-постоянные.

Метод «директ-костинг»

Рис. 3. Связь между объемом продаж и структурой издержек

Метод «директ-костинг»

Рис. 3. Связь между объемом продаж и структурой издержек

Планирование прибыли

Рассмотрим, как спланировать прибыль, на примере условного предприятия.

ООО «АВС» планирует

Планирование прибыли

Рассмотрим, как спланировать прибыль, на примере условного предприятия.

ООО «АВС» планирует

Планирование прибыли

электромонтажные работы; кровельные работы; плотницкие работы; монтаж стальных конструкций; каменные

Планирование прибыли

электромонтажные работы; кровельные работы; плотницкие работы; монтаж стальных конструкций; каменные

Планирование прибыли

Динамика прибыли ООО «АВС»

Планирование прибыли

Динамика прибыли ООО «АВС»

Планирование прибыли

Анализируя данные табл. 1, мы видим, что прибыль от продаж

Планирование прибыли

Анализируя данные табл. 1, мы видим, что прибыль от продаж

Планирование прибыли

Рассмотрим основные способы планирования прибыли от реализации товарной продукции.

Как говорилось

Планирование прибыли

Рассмотрим основные способы планирования прибыли от реализации товарной продукции.

Как говорилось

Планирование прибыли

Произведем расчет плановой прибыли методом прямого счета.

Допустим, в будущем году

Планирование прибыли

Произведем расчет плановой прибыли методом прямого счета.

Допустим, в будущем году

Планирование прибыли

Для того чтобы определить полную себестоимость продукции, исчислим величину расходов

Планирование прибыли

Для того чтобы определить полную себестоимость продукции, исчислим величину расходов

Планирование прибыли

При этих условиях прибыль от реализации продукции в плановом году

Планирование прибыли

При этих условиях прибыль от реализации продукции в плановом году

Планирование прибыли

Рассчитаем прибыль аналитическим методом:

1. Определяем базовую рентабельность, т. е. отношение

Планирование прибыли

Рассчитаем прибыль аналитическим методом:

1. Определяем базовую рентабельность, т. е. отношение

Планирование прибыли

Планирование прибыли

Планирование прибыли

2. Так как в плановом году предусматривается рост сравнимой товарной

Планирование прибыли

2. Так как в плановом году предусматривается рост сравнимой товарной

Планирование прибыли

3. Учитываем влияние отдельных факторов на сумму плановой прибыли.

Выпуск сравнимой

Планирование прибыли

3. Учитываем влияние отдельных факторов на сумму плановой прибыли.

Выпуск сравнимой

Планирование прибыли

На размер плановой прибыли влияет также изменение цен в плановом

Планирование прибыли

На размер плановой прибыли влияет также изменение цен в плановом

Планирование прибыли

Допустим, цены на всю реализуемую товарную продукцию предполагается увеличить в

Планирование прибыли

Допустим, цены на всю реализуемую товарную продукцию предполагается увеличить в

Планирование прибыли

Составим сводный расчет прибыли от реализации продукции (табл. 3).

Планирование прибыли

Составим сводный расчет прибыли от реализации продукции (табл. 3).

Планирование прибыли

Итоговая плановая прибыль ООО «АВС» от строительства каркасных быстровозводимых домов

Планирование прибыли

Итоговая плановая прибыль ООО «АВС» от строительства каркасных быстровозводимых домов

Планирование прибыли

Рост прибыли на 2 044 067,5 руб. планируется в связи

Планирование прибыли

Рост прибыли на 2 044 067,5 руб. планируется в связи

Планирование прибыли

Планирование прибыли

Планирование прибыли

В связи с небольшим удельным весом смешанных затрат учитывать их

Планирование прибыли

В связи с небольшим удельным весом смешанных затрат учитывать их

Планирование прибыли

Для расчета эффекта или силы воздействия рычага используется целый ряд

Планирование прибыли

Для расчета эффекта или силы воздействия рычага используется целый ряд

Планирование прибыли

Таким образом, при суммарных затратах в 22 895 562 руб.

Планирование прибыли

Таким образом, при суммарных затратах в 22 895 562 руб.

Планирование прибыли

В этом случае суммарные затраты составят:

20 838 930,2 + 3

Планирование прибыли

В этом случае суммарные затраты составят:

20 838 930,2 + 3

Планирование прибыли

Изыскивая возможности увеличить прибыль, целесообразно проверить влияние на ее прирост

Планирование прибыли

Изыскивая возможности увеличить прибыль, целесообразно проверить влияние на ее прирост

Планирование прибыли

Если далее постоянные затраты увеличиваются на 4 % и составляют

Планирование прибыли

Если далее постоянные затраты увеличиваются на 4 % и составляют

Планирование прибыли

Далее рассчитаем силу воздействия производственного рычага

Для этого из общей суммы

Планирование прибыли

Далее рассчитаем силу воздействия производственного рычага

Для этого из общей суммы

Планирование прибыли

Определим силу воздействия производственного рычага в 2015 г.:

29 591 430

Планирование прибыли

Определим силу воздействия производственного рычага в 2015 г.:

29 591 430

Планирование прибыли

Это не значит, что можно бесконтрольно увеличивать постоянные расходы, так

Планирование прибыли

Это не значит, что можно бесконтрольно увеличивать постоянные расходы, так

Планирование прибыли

Точка безубыточности соответствует такому объему продаж, при котором фирма покрывает

Планирование прибыли

Точка безубыточности соответствует такому объему продаж, при котором фирма покрывает

Планирование прибыли

Реализовано 18 ед. изделий, затраты на единицу — 1 643

Планирование прибыли

Реализовано 18 ед. изделий, затраты на единицу — 1 643

Планирование прибыли

Подобные расчеты позволяют заранее прогнозировать безубыточную деятельность.

Также при определении стратегии

Планирование прибыли

Подобные расчеты позволяют заранее прогнозировать безубыточную деятельность.

Также при определении стратегии

Планирование прибыли

Следовательно, предприятие может сократить объем производства и продаж на 63,8

Планирование прибыли

Следовательно, предприятие может сократить объем производства и продаж на 63,8

Планирование прибыли

Итак, факторный анализ позволил выявить резервы, которые помогут увеличить чистую

Планирование прибыли

Итак, факторный анализ позволил выявить резервы, которые помогут увеличить чистую

Планирование прибыли

Планирование прибыли

Планирование прибыли

Сейчас в ООО «АВС» нет отдела планирования, который должен быть

Планирование прибыли

Сейчас в ООО «АВС» нет отдела планирования, который должен быть

Планирование прибыли

Общая величина затрат на заработную плату составит:

126 тыс. руб. +

Планирование прибыли

Общая величина затрат на заработную плату составит:

126 тыс. руб. +

Планирование прибыли

Прирост прибыли (Ппр) определим по формуле:

Ппр = V × Пр,

где

Планирование прибыли

Прирост прибыли (Ппр) определим по формуле:

Ппр = V × Пр,

где

Планирование прибыли

Таблица 4

Расчет эффекта от внедрения планового отдела

Планирование прибыли

Таблица 4

Расчет эффекта от внедрения планового отдела

Планирование прибыли

От того, насколько достоверно определена плановая прибыль, зависит результат финансово-хозяйственной

Планирование прибыли

От того, насколько достоверно определена плановая прибыль, зависит результат финансово-хозяйственной

Планирование прибыли

Повышение себестоимости продукции и увеличение цен на эту продукцию —

Планирование прибыли

Повышение себестоимости продукции и увеличение цен на эту продукцию —

Планирование прибыли

На основании проведенного анализа с учетом найденных резервов роста прибыли

Планирование прибыли

На основании проведенного анализа с учетом найденных резервов роста прибыли

Понятие себестоимости. Роль себестоимости в обеспечении конкурентоспособности продукции предприятия

Понятие себестоимости. Роль себестоимости в обеспечении конкурентоспособности продукции предприятия Расходы студентов на предмет дополнительного обучения, образования

Расходы студентов на предмет дополнительного обучения, образования Образец заполнения справки о доходах, об имуществе и об обязательствах имущественного характера

Образец заполнения справки о доходах, об имуществе и об обязательствах имущественного характера Паевые инвестиционные фонды

Паевые инвестиционные фонды Заработная плата

Заработная плата Функционал для быстрого вычета средств в Warehouse

Функционал для быстрого вычета средств в Warehouse Аудит процентов к уплате

Аудит процентов к уплате Корпоративный университет ОАО РЖД. Технологический аудит для руководителей. Итоговое тестирование

Корпоративный университет ОАО РЖД. Технологический аудит для руководителей. Итоговое тестирование Идея краудфандинга

Идея краудфандинга Організація безготівкового платіжного обороту в Україні: аналіз та перспективи розвитку

Організація безготівкового платіжного обороту в Україні: аналіз та перспективи розвитку Будущая пенсия

Будущая пенсия Порядок определения и отражения доходов, расходов, финансовых результатов в бухгалтерском учете кредитной организации. (Тема 2)

Порядок определения и отражения доходов, расходов, финансовых результатов в бухгалтерском учете кредитной организации. (Тема 2) VISA Gold/MasterCard Gold. Дополнительные возможности. Бесплатное обслуживание

VISA Gold/MasterCard Gold. Дополнительные возможности. Бесплатное обслуживание Финансовый анализ. Анализ финансовой устойчивости и деловой активности предприятия

Финансовый анализ. Анализ финансовой устойчивости и деловой активности предприятия История появления денег

История появления денег Международный кредит. Сущность, виды формы представления

Международный кредит. Сущность, виды формы представления Приказ от 30.12.2021 г. № 456 Об утверждении положения об оплате труда работников ФГБУ Госсорткомиссия

Приказ от 30.12.2021 г. № 456 Об утверждении положения об оплате труда работников ФГБУ Госсорткомиссия Депозитные операции банка и пути повышения их эффективности на примере ОАО АСБ Беларусбанк

Депозитные операции банка и пути повышения их эффективности на примере ОАО АСБ Беларусбанк Банки: вклады и кредиты

Банки: вклады и кредиты Банкротство Физических лиц

Банкротство Физических лиц Финансовый механизм решения проблем занятости населения

Финансовый механизм решения проблем занятости населения Дополнительный комиссионный сбор (ДКС) на фондовом рынке

Дополнительный комиссионный сбор (ДКС) на фондовом рынке Налоги

Налоги Бухгалтерский учет и налогообложение в коммерческих организациях

Бухгалтерский учет и налогообложение в коммерческих организациях Налог на профессиональный доход

Налог на профессиональный доход Оплата жилья. Коммунальные услуги

Оплата жилья. Коммунальные услуги Дисконтирование. Приведенная стоимость. Смысл ставки дисконтирования и ее выбор. Цена капитала. Рынок земли. Цена земли

Дисконтирование. Приведенная стоимость. Смысл ставки дисконтирования и ее выбор. Цена капитала. Рынок земли. Цена земли Организация внутреннего аудита в потребительской кооперации. Тема 1

Организация внутреннего аудита в потребительской кооперации. Тема 1