- Финансовый анализ. Анализ финансовой устойчивости и деловой активности предприятия

Содержание

- 2. Понятие «финансовая устойчивость» Финансовая устойчивость предприятия – одна из важнейших характеристик его финансовой деятельности. Для нее

- 3. Внешние: общая стабильность, фаза экономического цикла; внешнеэкономические связи, конкуренция; банкротство должников, неплатежи; инфляция, изменение уровня цен,

- 4. Внутренние: отраслевая принадлежность субъекта хозяйствования; структура услуг, их доля в платежеспособном спросе; состояние имущества: размер, состав,

- 5. 5 Типы финансовой устойчивости Финансовая устойчивость абсолютная нормальная неустойчивая критическая ЗАПЗ ЗАПЗ СООБС + ДЗС ЗАПЗ

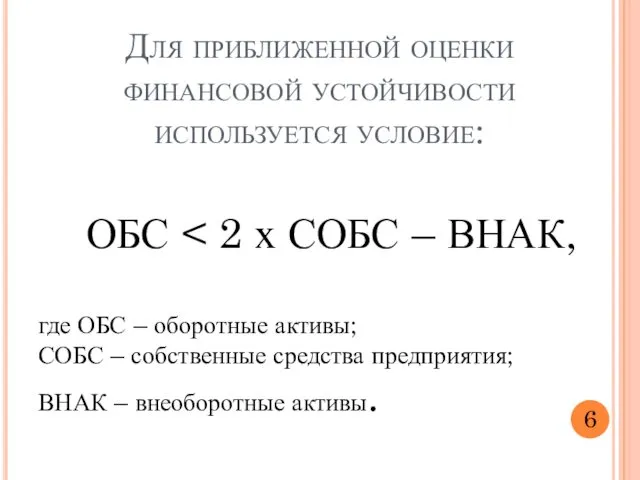

- 6. ОБС где ОБС – оборотные активы; СОБС – собственные средства предприятия; ВНАК – внеоборотные активы. 6

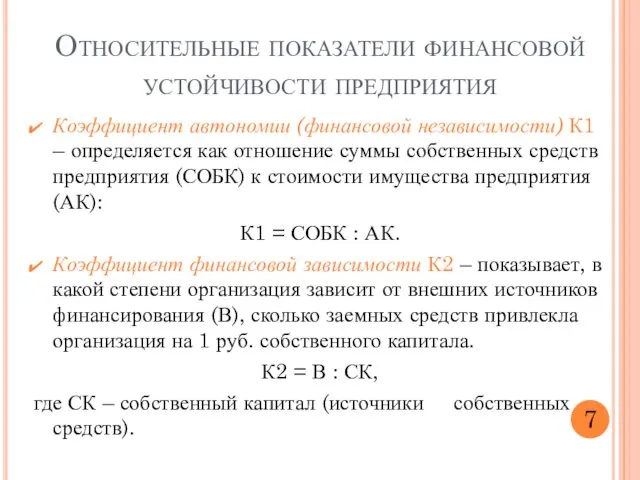

- 7. Коэффициент автономии (финансовой независимости) К1 – определяется как отношение суммы собственных средств предприятия (СОБК) к стоимости

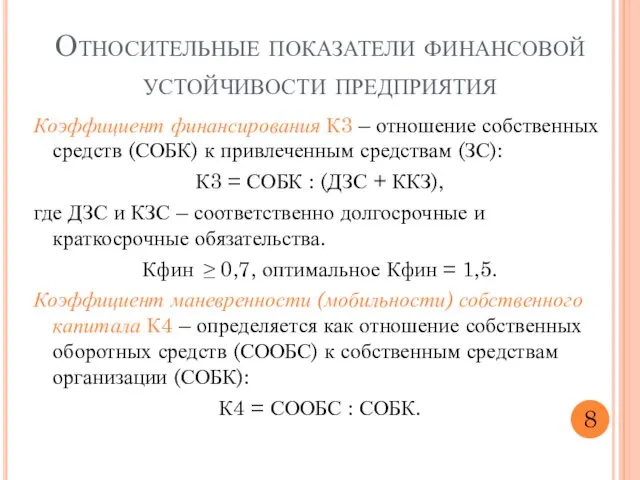

- 8. Коэффициент финансирования К3 – отношение собственных средств (СОБК) к привлеченным средствам (ЗС): К3 = СОБК :

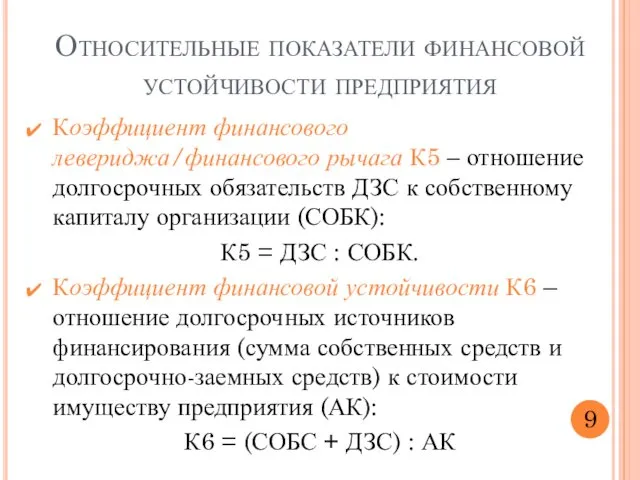

- 9. Коэффициент финансового левериджа/финансового рычага К5 – отношение долгосрочных обязательств ДЗС к собственному капиталу организации (СОБК): К5

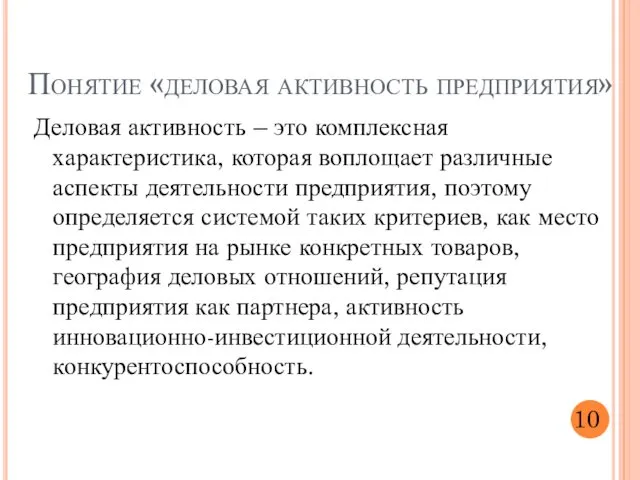

- 10. Деловая активность – это комплексная характеристика, которая воплощает различные аспекты деятельности предприятия, поэтому определяется системой таких

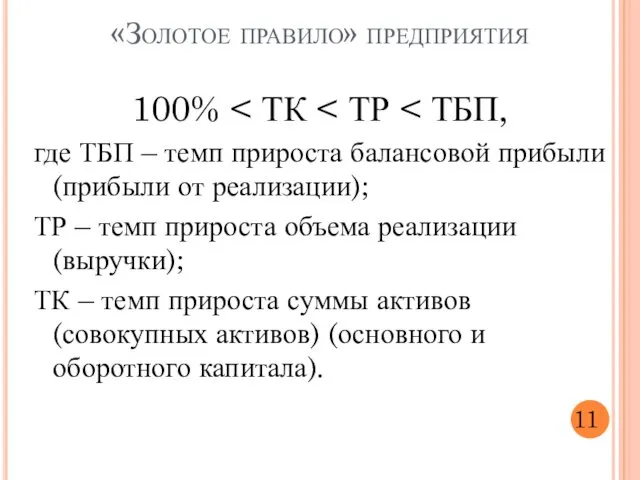

- 11. 100% где ТБП – темп прироста балансовой прибыли (прибыли от реализации); ТР – темп прироста объема

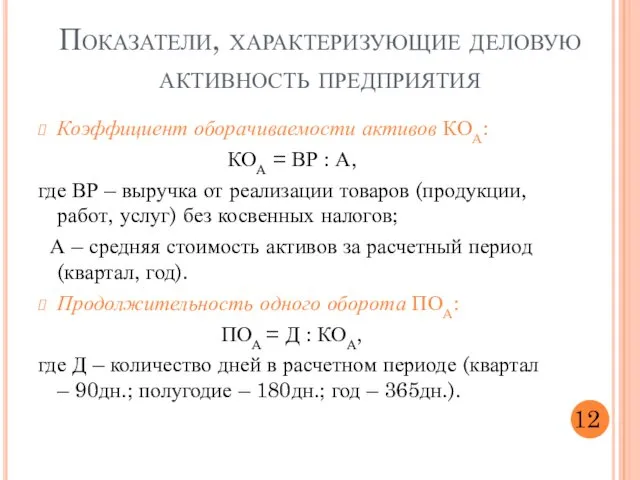

- 12. Показатели, характеризующие деловую активность предприятия Коэффициент оборачиваемости активов КОА: КОА = ВР : А, где ВР

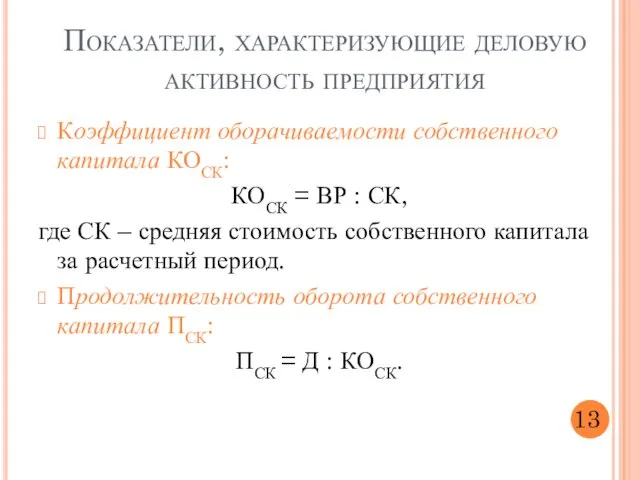

- 13. Показатели, характеризующие деловую активность предприятия Коэффициент оборачиваемости собственного капитала КОСК: КОСК = ВР : СК, где

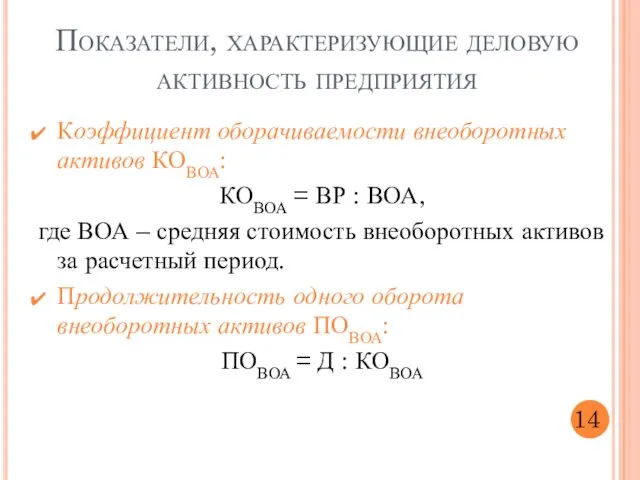

- 14. Показатели, характеризующие деловую активность предприятия Коэффициент оборачиваемости внеоборотных активов КОВОА: КОВОА = ВР : ВОА, где

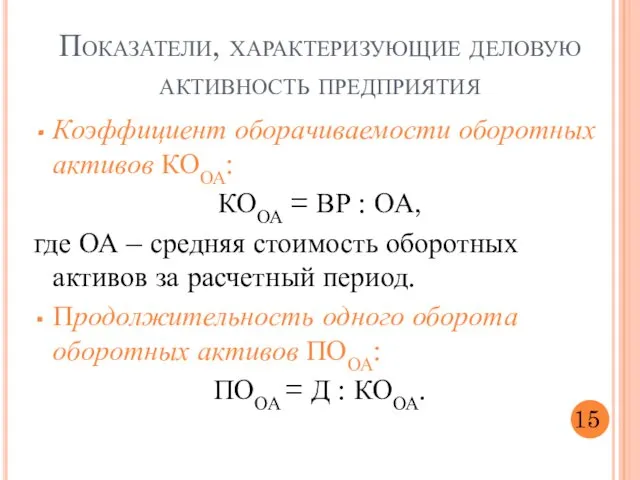

- 15. Коэффициент оборачиваемости оборотных активов КООА: КООА = ВР : ОА, где ОА – средняя стоимость оборотных

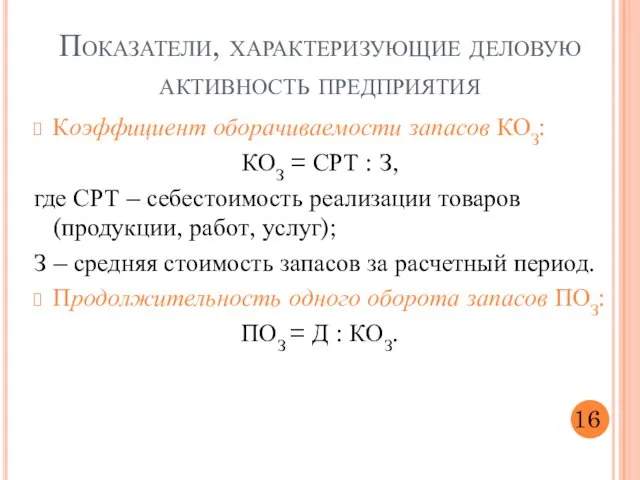

- 16. Коэффициент оборачиваемости запасов КОЗ: КОЗ = СРТ : З, где СРТ – себестоимость реализации товаров (продукции,

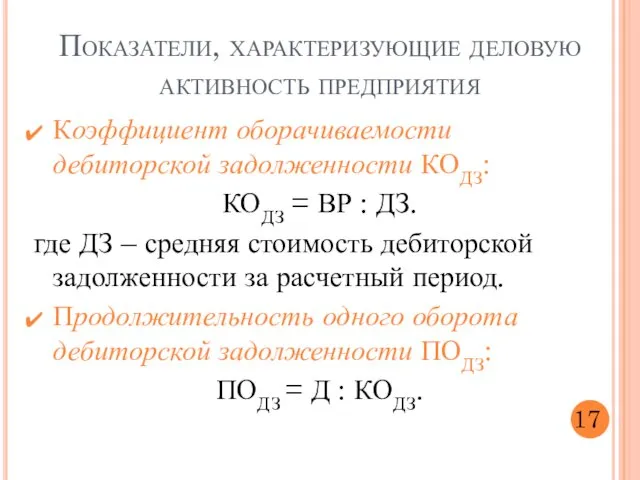

- 17. Коэффициент оборачиваемости дебиторской задолженности КОДЗ: КОДЗ = ВР : ДЗ. где ДЗ – средняя стоимость дебиторской

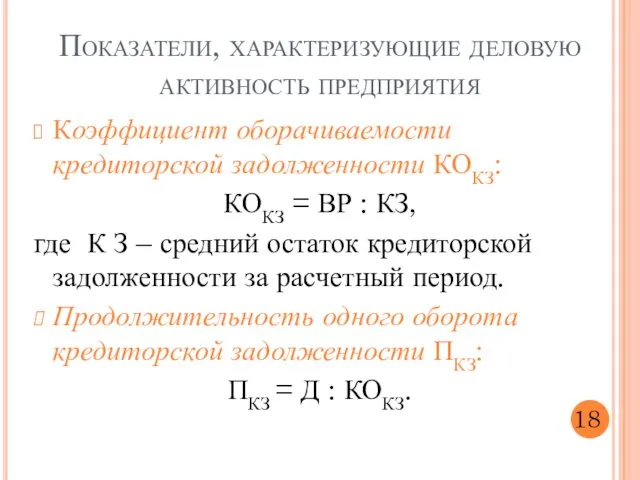

- 18. Коэффициент оборачиваемости кредиторской задолженности КОКЗ: КОКЗ = ВР : КЗ, где К З – средний остаток

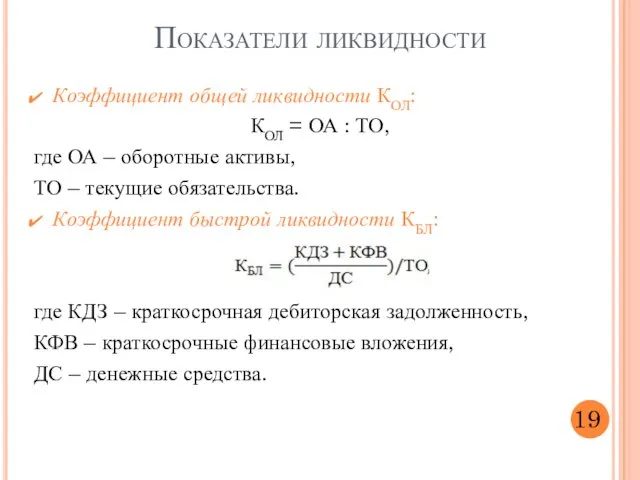

- 19. Коэффициент общей ликвидности КОЛ: КОЛ = ОА : ТО, где ОА – оборотные активы, ТО –

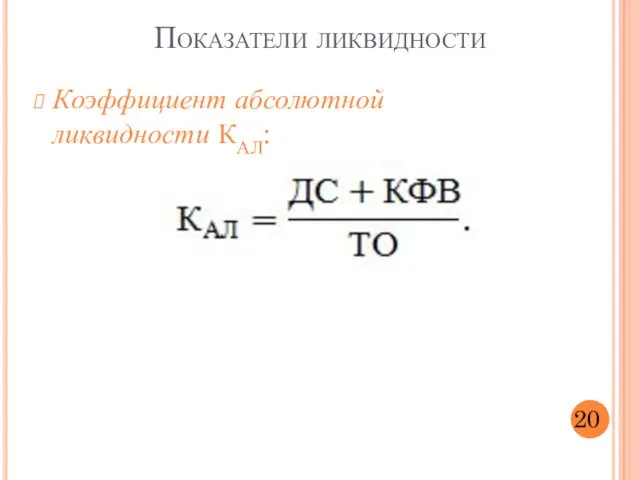

- 20. Коэффициент абсолютной ликвидности КАЛ: 20 Показатели ликвидности

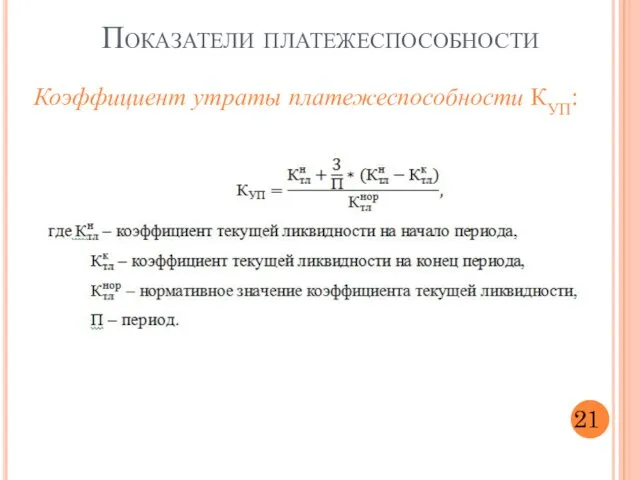

- 21. Коэффициент утраты платежеспособности КУП: 21 Показатели платежеспособности

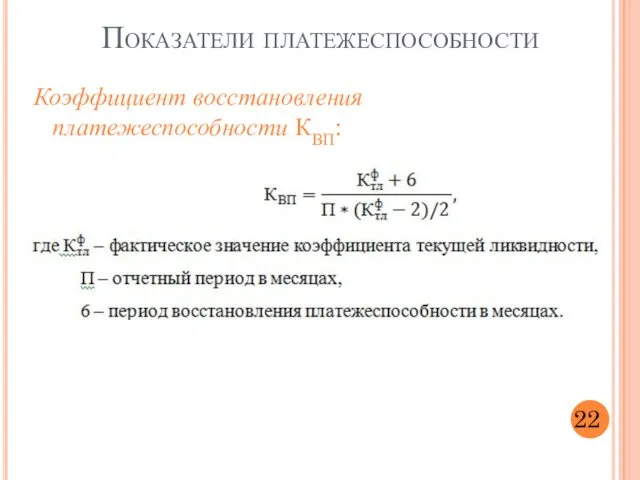

- 22. Коэффициент восстановления платежеспособности КВП: 22 Показатели платежеспособности

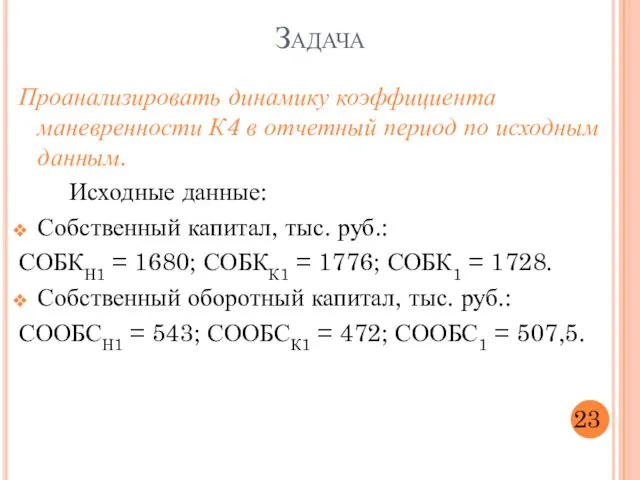

- 23. Проанализировать динамику коэффициента маневренности К4 в отчетный период по исходным данным. Исходные данные: Собственный капитал, тыс.

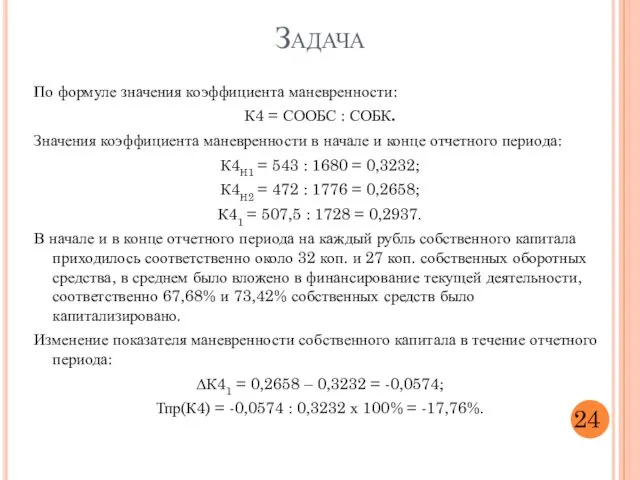

- 24. По формуле значения коэффициента маневренности: К4 = СООБС : СОБК. Значения коэффициента маневренности в начале и

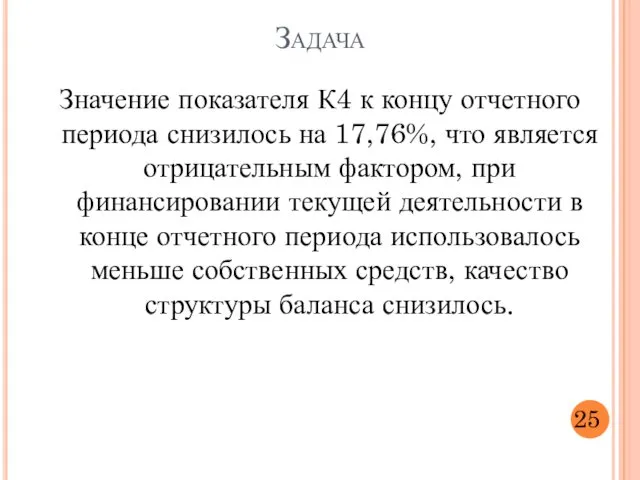

- 25. Значение показателя К4 к концу отчетного периода снизилось на 17,76%, что является отрицательным фактором, при финансировании

- 27. Скачать презентацию

Понятие «финансовая устойчивость»

Финансовая устойчивость предприятия – одна из важнейших характеристик его

Понятие «финансовая устойчивость»

Финансовая устойчивость предприятия – одна из важнейших характеристик его

Внешние:

общая стабильность, фаза экономического цикла;

внешнеэкономические связи, конкуренция;

банкротство должников, неплатежи;

инфляция, изменение уровня

Внешние:

общая стабильность, фаза экономического цикла;

внешнеэкономические связи, конкуренция;

банкротство должников, неплатежи;

инфляция, изменение уровня

Внутренние:

отраслевая принадлежность субъекта хозяйствования;

структура услуг, их доля в платежеспособном спросе;

состояние

Внутренние:

отраслевая принадлежность субъекта хозяйствования;

структура услуг, их доля в платежеспособном спросе;

состояние

5

Типы финансовой устойчивости

Финансовая устойчивость

абсолютная

нормальная

неустойчивая

критическая

ЗАПЗ < СООБС

ЗАПЗ < СООБС + ДЗС

СООБС

5

Типы финансовой устойчивости

Финансовая устойчивость

абсолютная

нормальная

неустойчивая

критическая

ЗАПЗ < СООБС

ЗАПЗ < СООБС + ДЗС

СООБС

ОБС < 2 х СОБС – ВНАК,

где ОБС – оборотные активы;

СОБС

ОБС < 2 х СОБС – ВНАК,

где ОБС – оборотные активы;

СОБС

Коэффициент автономии (финансовой независимости) К1 – определяется как отношение суммы собственных

Коэффициент автономии (финансовой независимости) К1 – определяется как отношение суммы собственных

Коэффициент финансирования К3 – отношение собственных средств (СОБК) к привлеченным средствам

Коэффициент финансирования К3 – отношение собственных средств (СОБК) к привлеченным средствам

Коэффициент финансового левериджа/финансового рычага К5 – отношение долгосрочных обязательств ДЗС к

Коэффициент финансового левериджа/финансового рычага К5 – отношение долгосрочных обязательств ДЗС к

Деловая активность – это комплексная характеристика, которая воплощает различные аспекты деятельности

Деловая активность – это комплексная характеристика, которая воплощает различные аспекты деятельности

100% < ТК < ТР < ТБП,

где ТБП – темп прироста

100% < ТК < ТР < ТБП,

где ТБП – темп прироста

Показатели, характеризующие деловую активность предприятия

Коэффициент оборачиваемости активов КОА:

КОА = ВР :

Показатели, характеризующие деловую активность предприятия

Коэффициент оборачиваемости активов КОА:

КОА = ВР :

Показатели, характеризующие деловую активность предприятия

Коэффициент оборачиваемости собственного капитала КОСК:

КОСК =

Показатели, характеризующие деловую активность предприятия

Коэффициент оборачиваемости собственного капитала КОСК:

КОСК =

Показатели, характеризующие деловую активность предприятия

Коэффициент оборачиваемости внеоборотных активов КОВОА:

КОВОА = ВР

Показатели, характеризующие деловую активность предприятия

Коэффициент оборачиваемости внеоборотных активов КОВОА:

КОВОА = ВР

Коэффициент оборачиваемости оборотных активов КООА:

КООА = ВР : ОА,

где ОА –

Коэффициент оборачиваемости оборотных активов КООА:

КООА = ВР : ОА,

где ОА –

Коэффициент оборачиваемости запасов КОЗ:

КОЗ = СРТ : З,

где СРТ – себестоимость

Коэффициент оборачиваемости запасов КОЗ:

КОЗ = СРТ : З,

где СРТ – себестоимость

Коэффициент оборачиваемости дебиторской задолженности КОДЗ:

КОДЗ = ВР : ДЗ.

где ДЗ –

Коэффициент оборачиваемости дебиторской задолженности КОДЗ:

КОДЗ = ВР : ДЗ.

где ДЗ –

Коэффициент оборачиваемости кредиторской задолженности КОКЗ:

КОКЗ = ВР : КЗ,

где К З

Коэффициент оборачиваемости кредиторской задолженности КОКЗ:

КОКЗ = ВР : КЗ,

где К З

Коэффициент общей ликвидности КОЛ:

КОЛ = ОА : ТО,

где ОА – оборотные активы,

ТО

Коэффициент общей ликвидности КОЛ:

КОЛ = ОА : ТО,

где ОА – оборотные активы,

ТО

Коэффициент абсолютной ликвидности КАЛ:

20

Показатели ликвидности

Коэффициент абсолютной ликвидности КАЛ:

20

Показатели ликвидности

Коэффициент утраты платежеспособности КУП:

21

Показатели платежеспособности

Коэффициент утраты платежеспособности КУП:

21

Показатели платежеспособности

Коэффициент восстановления платежеспособности КВП:

22

Показатели платежеспособности

Коэффициент восстановления платежеспособности КВП:

22

Показатели платежеспособности

Проанализировать динамику коэффициента маневренности К4 в отчетный период по исходным данным.

Исходные

Проанализировать динамику коэффициента маневренности К4 в отчетный период по исходным данным.

Исходные

По формуле значения коэффициента маневренности:

К4 = СООБС : СОБК.

Значения коэффициента

По формуле значения коэффициента маневренности:

К4 = СООБС : СОБК.

Значения коэффициента

Значение показателя К4 к концу отчетного периода снизилось на 17,76%, что

Значение показателя К4 к концу отчетного периода снизилось на 17,76%, что

Регламентированная отчетность за 1 квартал 2022 года: что нового?

Регламентированная отчетность за 1 квартал 2022 года: что нового? Ақшалай қаржылар және олардың эквиваленттері

Ақшалай қаржылар және олардың эквиваленттері Бюджетная политика и ее инструменты

Бюджетная политика и ее инструменты АО Компания по страхованию жизни Казкоммерц-Life

АО Компания по страхованию жизни Казкоммерц-Life БУиО_Т.2

БУиО_Т.2 Мировые торговые центры

Мировые торговые центры Финансовый анализ в коммерческих организациях

Финансовый анализ в коммерческих организациях Расчетная работа ОАО Мечел. Аналитический баланс, вертикальный и горизонтальный анализ

Расчетная работа ОАО Мечел. Аналитический баланс, вертикальный и горизонтальный анализ Двойная запись

Двойная запись Экономическая сущность НДФЛ

Экономическая сущность НДФЛ Безналичные деньги. Финансовая грамотность

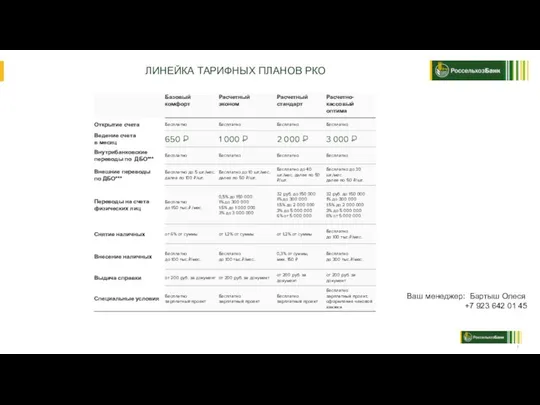

Безналичные деньги. Финансовая грамотность РКО линейка РСХБ

РКО линейка РСХБ Социально-экономическое развитие Башмаковского района Пензенской области

Социально-экономическое развитие Башмаковского района Пензенской области Выборочное наблюдение доходов населения и участия в социальных программах

Выборочное наблюдение доходов населения и участия в социальных программах Зарплатный проект в рамках Пакетов решений Alfa Smart

Зарплатный проект в рамках Пакетов решений Alfa Smart Фонд развития моногородов

Фонд развития моногородов Порядок открытия и ведения лицевых счетов территориальными органами Федерального казначейства юридическим лицам

Порядок открытия и ведения лицевых счетов территориальными органами Федерального казначейства юридическим лицам Формирование себестоимости

Формирование себестоимости Торговая система H1/D1. План семинара

Торговая система H1/D1. План семинара Программа Выкуп долга

Программа Выкуп долга Управление инвестициями предприятия

Управление инвестициями предприятия Местное налогообложение

Местное налогообложение Негосударственный пенсионный фонд Сургутнефтегаз

Негосударственный пенсионный фонд Сургутнефтегаз Плюсы и минусы банкротства

Плюсы и минусы банкротства Методы расчета VaR

Методы расчета VaR Содержание, условия реализации бюджетирования, организация бюджетного управления в организациях бюджетного сектора

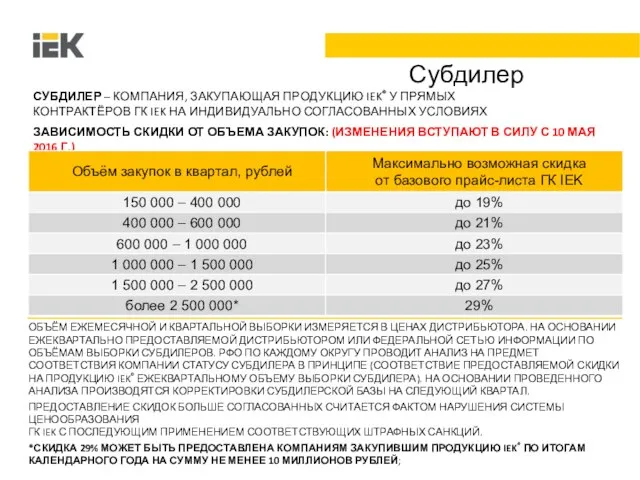

Содержание, условия реализации бюджетирования, организация бюджетного управления в организациях бюджетного сектора Градация по скидкам

Градация по скидкам Зарплатный проект PRO. Банкоматная сеть ПСБ

Зарплатный проект PRO. Банкоматная сеть ПСБ