- Анализ, планирование и прогнозирование денежных потоков

Содержание

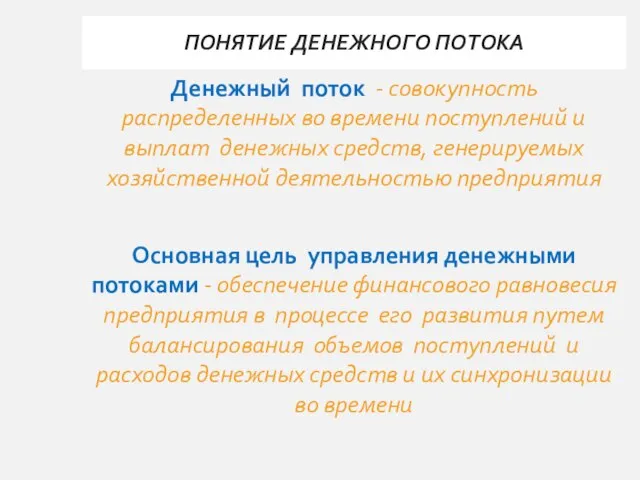

- 2. ПОНЯТИЕ ДЕНЕЖНОГО ПОТОКА Денежный поток - совокупность распределенных во времени поступлений и выплат денежных средств, генерируемых

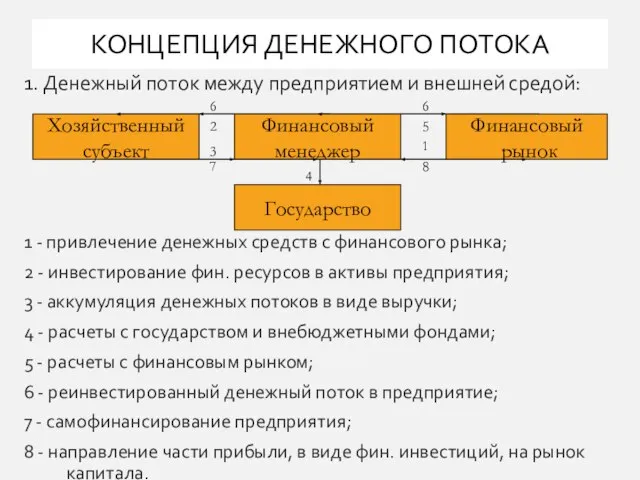

- 3. КОНЦЕПЦИЯ ДЕНЕЖНОГО ПОТОКА 1. Денежный поток между предприятием и внешней средой: 1 - привлечение денежных средств

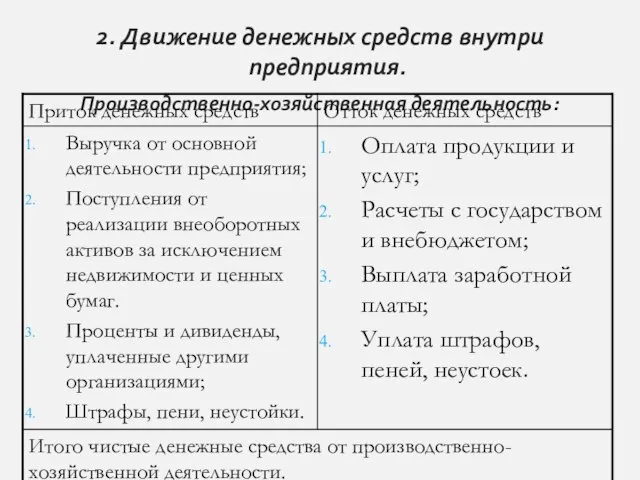

- 4. 2. Движение денежных средств внутри предприятия. Производственно-хозяйственная деятельность:

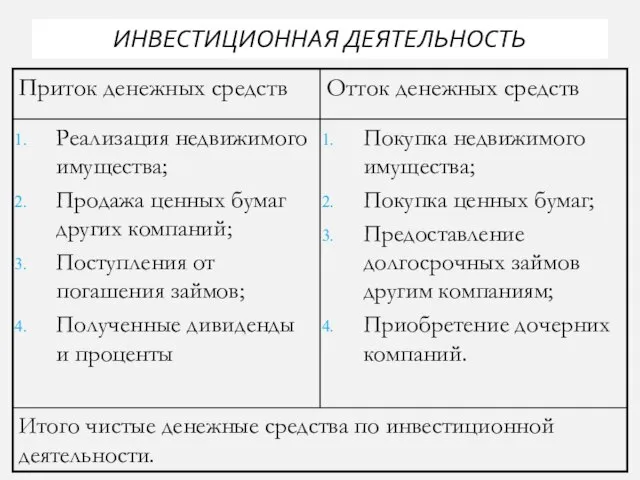

- 5. ИНВЕСТИЦИОННАЯ ДЕЯТЕЛЬНОСТЬ

- 6. 4. ФИНАНСОВАЯ ДЕЯТЕЛЬНОСТЬ

- 7. КОНЦЕПЦИЯ ВРЕМЕННОЙ ЦЕННОСТИ ДЕНЕЖНЫХ РЕСУРСОВ (DCF) Анализ DCF включает 4 этапа: Рассчитываются прогнозируемые денежные потоки; Оценивается

- 8. Методы оценки временной стоимости денежных ресурсов: Метод наращения или сложения процентов; Метод дисконтирования; Метод аннуитета (финансовая

- 9. УПРАВЛЕНИЕ ДЕНЕЖНЫМИ ПОТОКАМИ Принципы управления денежными потоками: Принцип информативной достоверности Принцип обеспечения сбалансированности Принцип обеспечения эффективности

- 10. УПРАВЛЕНИЕ ДЕНЕЖНЫМИ ПОТОКАМИ Этапы управления денежными потоками: 1. Полный и достоверный учет денежных потоков и формирование

- 11. УПРАВЛЕНИЕ ДЕНЕЖНЫМИ ПОТОКАМИ Бюджетирование можно рассматривать как систему внутрифирменного планирования, основанную на разработке бюджетов в разрезе

- 12. УПРАВЛЕНИЕ ДЕНЕЖНЫМИ ПОТОКАМИ Система бюджетирования позволяет: обеспечить контроль за издержками производства и рациональным использованием материальных и

- 13. СИСТЕМА БЮДЖЕТИРОВАНИЯ Главный (общий, сводный) бюджет представляет собой скоординированный (по всем подразделениям или функциям) план работы

- 14. СИСТЕМА БЮДЖЕТИРОВАНИЯ Операционный бюджет представлен: бюджетом продаж бюджетом расходов по продаже бюджетом производства бюджетом товарно-материальных запасов

- 15. СИСТЕМА БЮДЖЕТИРОВАНИЯ Финансовый бюджет включает: бюджет инвестиций бюджет движения денежных средств прогнозный баланс

- 16. СИСТЕМА БЮДЖЕТИРОВАНИЯ Бюджет движения денежных средств бюджет движения денежных средств - это финансовый документ, представляющий в

- 17. СИСТЕМА БЮДЖЕТИРОВАНИЯ Бюджет движения денежных средств практическая польза: помогает руководству предвидеть ожидаемые притоки и оттоки денежных

- 18. СИСТЕМА БЮДЖЕТИРОВАНИЯ Прогнозный баланс прогнозный баланс показывает, какими источниками финансирования своей хозяйственной деятельности обладает предприятие, в

- 19. ФИНАНСОВОЕ ПРОГНОЗИРОВАНИЕ Отправной точкой финансового прогнозирования является прогноз продаж и соответствующих им расходов Конечной целью -

- 20. ФИНАНСОВОЕ ПРОГНОЗИРОВАНИЕ Метод доли объема продаж - метод прогнозирования финансовых потребностей предприятия путем выражения различных статей

- 21. ФИНАНСОВОЕ ПРОГНОЗИРОВАНИЕ Метод доли объема продаж Дает точные результаты, если удовлетворяются следующие условия: предприятие работает стабильно

- 22. ФИНАНСОВОЕ ПРОГНОЗИРОВАНИЕ Метод доли объема продаж: Дополнительно необходимые средства = Требуемый рост активов - Самопроизвольный рост

- 24. Скачать презентацию

ПОНЯТИЕ ДЕНЕЖНОГО ПОТОКА

Денежный поток - совокупность распределенных во времени поступлений и

ПОНЯТИЕ ДЕНЕЖНОГО ПОТОКА

Денежный поток - совокупность распределенных во времени поступлений и

КОНЦЕПЦИЯ ДЕНЕЖНОГО ПОТОКА

1. Денежный поток между предприятием и внешней средой:

1 -

КОНЦЕПЦИЯ ДЕНЕЖНОГО ПОТОКА

1. Денежный поток между предприятием и внешней средой:

1 -

2. Движение денежных средств внутри предприятия.

Производственно-хозяйственная деятельность:

2. Движение денежных средств внутри предприятия.

Производственно-хозяйственная деятельность:

ИНВЕСТИЦИОННАЯ ДЕЯТЕЛЬНОСТЬ

ИНВЕСТИЦИОННАЯ ДЕЯТЕЛЬНОСТЬ

4. ФИНАНСОВАЯ ДЕЯТЕЛЬНОСТЬ

4. ФИНАНСОВАЯ ДЕЯТЕЛЬНОСТЬ

КОНЦЕПЦИЯ ВРЕМЕННОЙ ЦЕННОСТИ ДЕНЕЖНЫХ РЕСУРСОВ (DCF)

Анализ DCF включает 4 этапа:

Рассчитываются прогнозируемые

КОНЦЕПЦИЯ ВРЕМЕННОЙ ЦЕННОСТИ ДЕНЕЖНЫХ РЕСУРСОВ (DCF)

Анализ DCF включает 4 этапа:

Рассчитываются прогнозируемые

Методы оценки временной стоимости денежных ресурсов:

Метод наращения или сложения процентов;

Метод дисконтирования;

Метод

Методы оценки временной стоимости денежных ресурсов:

Метод наращения или сложения процентов;

Метод дисконтирования;

Метод

УПРАВЛЕНИЕ ДЕНЕЖНЫМИ ПОТОКАМИ

Принципы управления денежными потоками:

Принцип информативной достоверности

Принцип обеспечения сбалансированности

Принцип обеспечения

УПРАВЛЕНИЕ ДЕНЕЖНЫМИ ПОТОКАМИ

Принципы управления денежными потоками:

Принцип информативной достоверности

Принцип обеспечения сбалансированности

Принцип обеспечения

УПРАВЛЕНИЕ ДЕНЕЖНЫМИ ПОТОКАМИ

Этапы управления денежными потоками:

1. Полный и достоверный учет денежных

УПРАВЛЕНИЕ ДЕНЕЖНЫМИ ПОТОКАМИ

Этапы управления денежными потоками:

1. Полный и достоверный учет денежных

УПРАВЛЕНИЕ ДЕНЕЖНЫМИ ПОТОКАМИ

Бюджетирование можно рассматривать как систему внутрифирменного планирования, основанную на

УПРАВЛЕНИЕ ДЕНЕЖНЫМИ ПОТОКАМИ

Бюджетирование можно рассматривать как систему внутрифирменного планирования, основанную на

УПРАВЛЕНИЕ ДЕНЕЖНЫМИ ПОТОКАМИ

Система бюджетирования позволяет:

обеспечить контроль за издержками производства и рациональным

УПРАВЛЕНИЕ ДЕНЕЖНЫМИ ПОТОКАМИ

Система бюджетирования позволяет:

обеспечить контроль за издержками производства и рациональным

СИСТЕМА БЮДЖЕТИРОВАНИЯ

Главный (общий, сводный) бюджет представляет собой скоординированный (по всем подразделениям

СИСТЕМА БЮДЖЕТИРОВАНИЯ

Главный (общий, сводный) бюджет представляет собой скоординированный (по всем подразделениям

СИСТЕМА БЮДЖЕТИРОВАНИЯ

Операционный бюджет представлен:

бюджетом продаж

бюджетом расходов по продаже

бюджетом производства

бюджетом

СИСТЕМА БЮДЖЕТИРОВАНИЯ

Операционный бюджет представлен:

бюджетом продаж

бюджетом расходов по продаже

бюджетом производства

бюджетом

СИСТЕМА БЮДЖЕТИРОВАНИЯ

Финансовый бюджет включает:

бюджет инвестиций

бюджет движения денежных средств

прогнозный баланс

СИСТЕМА БЮДЖЕТИРОВАНИЯ

Финансовый бюджет включает:

бюджет инвестиций

бюджет движения денежных средств

прогнозный баланс

СИСТЕМА БЮДЖЕТИРОВАНИЯ

Бюджет движения денежных средств

бюджет движения денежных средств - это финансовый

СИСТЕМА БЮДЖЕТИРОВАНИЯ

Бюджет движения денежных средств

бюджет движения денежных средств - это финансовый

СИСТЕМА БЮДЖЕТИРОВАНИЯ

Бюджет движения денежных средств

практическая польза: помогает руководству предвидеть ожидаемые притоки

СИСТЕМА БЮДЖЕТИРОВАНИЯ

Бюджет движения денежных средств

практическая польза: помогает руководству предвидеть ожидаемые притоки

СИСТЕМА БЮДЖЕТИРОВАНИЯ

Прогнозный баланс

прогнозный баланс показывает, какими источниками финансирования своей хозяйственной деятельности

СИСТЕМА БЮДЖЕТИРОВАНИЯ

Прогнозный баланс

прогнозный баланс показывает, какими источниками финансирования своей хозяйственной деятельности

ФИНАНСОВОЕ ПРОГНОЗИРОВАНИЕ

Отправной точкой финансового прогнозирования является прогноз продаж и соответствующих

ФИНАНСОВОЕ ПРОГНОЗИРОВАНИЕ

Отправной точкой финансового прогнозирования является прогноз продаж и соответствующих

ФИНАНСОВОЕ ПРОГНОЗИРОВАНИЕ

Метод доли объема продаж - метод прогнозирования финансовых потребностей предприятия

ФИНАНСОВОЕ ПРОГНОЗИРОВАНИЕ

Метод доли объема продаж - метод прогнозирования финансовых потребностей предприятия

ФИНАНСОВОЕ ПРОГНОЗИРОВАНИЕ

Метод доли объема продаж

Дает точные результаты, если удовлетворяются следующие

ФИНАНСОВОЕ ПРОГНОЗИРОВАНИЕ

Метод доли объема продаж

Дает точные результаты, если удовлетворяются следующие

ФИНАНСОВОЕ ПРОГНОЗИРОВАНИЕ

Метод доли объема продаж:

Дополнительно необходимые средства = Требуемый рост активов

ФИНАНСОВОЕ ПРОГНОЗИРОВАНИЕ

Метод доли объема продаж:

Дополнительно необходимые средства = Требуемый рост активов

Белагропромбанк. Итоги работы региональной дирекции по Могилевской области

Белагропромбанк. Итоги работы региональной дирекции по Могилевской области Показатели компании Евросеть

Показатели компании Евросеть Банковское дело

Банковское дело Оценка источников формирования собственного капитала организации (на примере АО Водоканал)

Оценка источников формирования собственного капитала организации (на примере АО Водоканал) Молодежный форум iВолга’2.0

Молодежный форум iВолга’2.0 Финансы как экономическая категория

Финансы как экономическая категория Доходный подход в оценке собственности

Доходный подход в оценке собственности Налог на прибыль

Налог на прибыль Налоговые льготы и преференции, доступные бизнесу в 2022 году

Налоговые льготы и преференции, доступные бизнесу в 2022 году Бюджет государства и семьи

Бюджет государства и семьи Оценка расходов на построение сети

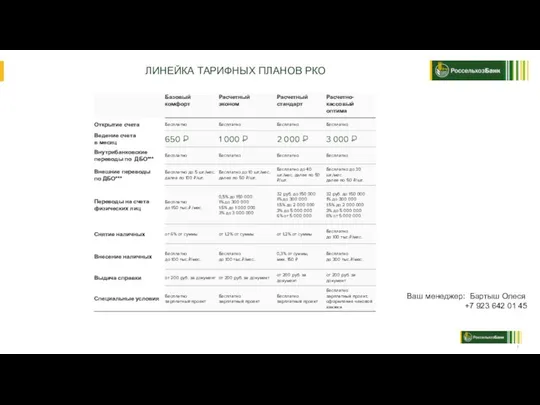

Оценка расходов на построение сети РКО линейка РСХБ

РКО линейка РСХБ 1С:Бухгалтерия строительной организацией 2.0

1С:Бухгалтерия строительной организацией 2.0 Materiał dla inwestorów

Materiał dla inwestorów Формы международных расчетов и финансовые инструменты международной торговли

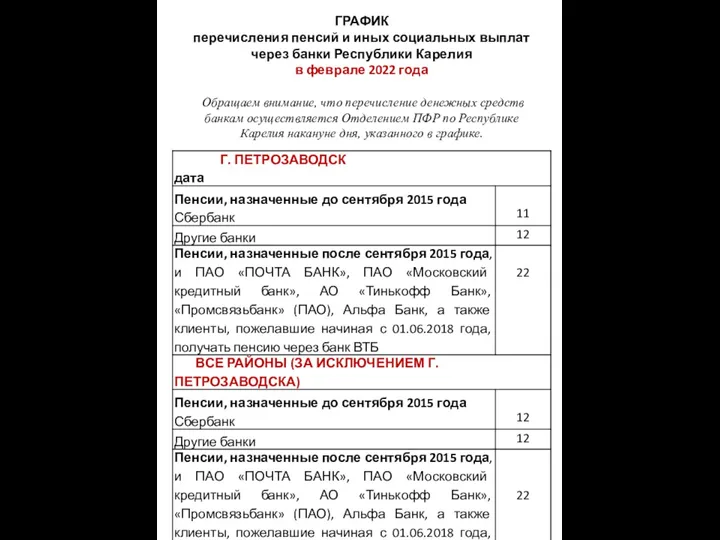

Формы международных расчетов и финансовые инструменты международной торговли График пенсий в феврале 2022 года

График пенсий в феврале 2022 года Анализ дебиторской и кредиторской задолженности

Анализ дебиторской и кредиторской задолженности Продукт КВАРТИРА Актив. Фиксированный вариант. Департамент массовых видов страхования

Продукт КВАРТИРА Актив. Фиксированный вариант. Департамент массовых видов страхования Финансовая грамотность – залог финансового здоровья

Финансовая грамотность – залог финансового здоровья Общий порядок внесения исправлений в первичном учетном документе. Закон о бухгалтерском учете

Общий порядок внесения исправлений в первичном учетном документе. Закон о бухгалтерском учете Альфа-Карта ДНС

Альфа-Карта ДНС Акции и их характеристика. Понятие акции, как ценной бумаги

Акции и их характеристика. Понятие акции, как ценной бумаги Фонд развития моногородов

Фонд развития моногородов Функции финансового менеджмента

Функции финансового менеджмента Мировые финансовые рынки

Мировые финансовые рынки Финансы. Кредит

Финансы. Кредит Общественный Фонд Поддержки Образования

Общественный Фонд Поддержки Образования Взаиморасчеты (3)

Взаиморасчеты (3)