- Общий порядок внесения исправлений в первичном учетном документе. Закон о бухгалтерском учете

Содержание

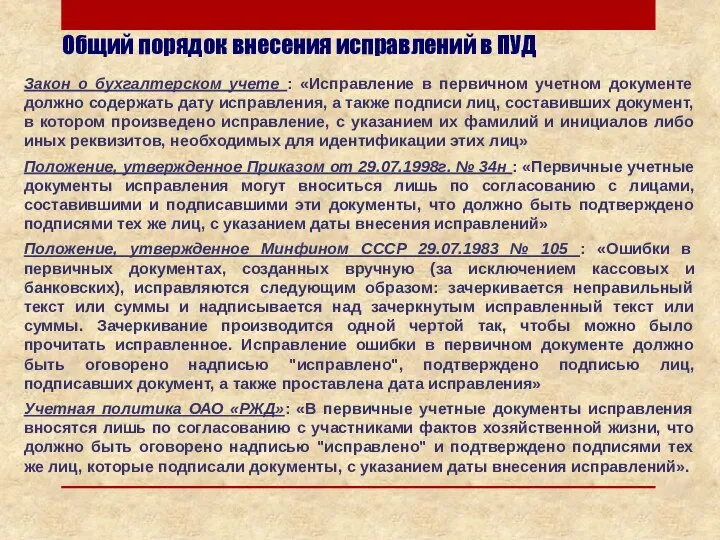

- 2. Общий порядок внесения исправлений в ПУД Закон о бухгалтерском учете : «Исправление в первичном учетном документе

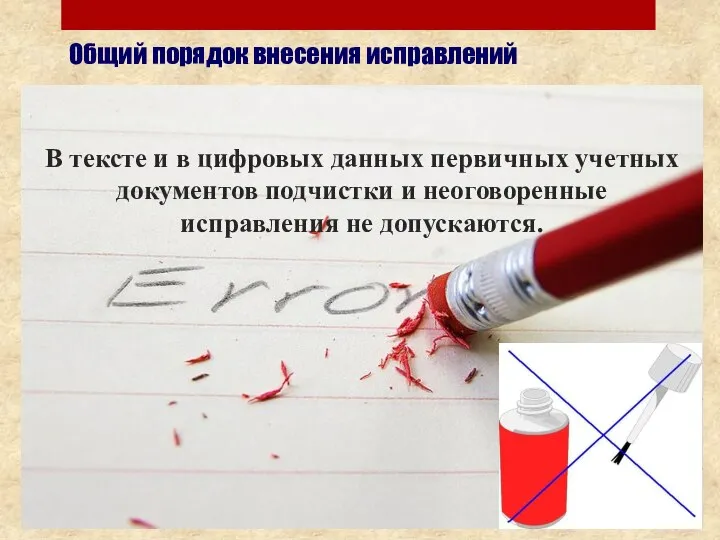

- 3. Общий порядок внесения исправлений 1 В тексте и в цифровых данных первичных учетных документов подчистки и

- 4. Общий порядок внесения исправлений Исправление ошибок в первичных учетных документах, созданных на бумажных носителях (за исключением

- 5. Общий порядок внесения исправлений Исправление ошибок в первичных учетных документах, созданных на бумажных носителях (за исключением

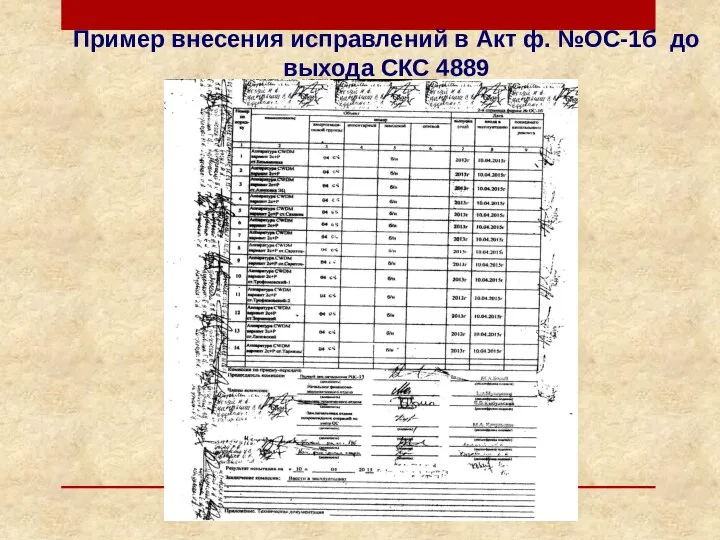

- 6. Пример внесения исправлений в Акт ф. №ОС-1б до выхода СКС 4889

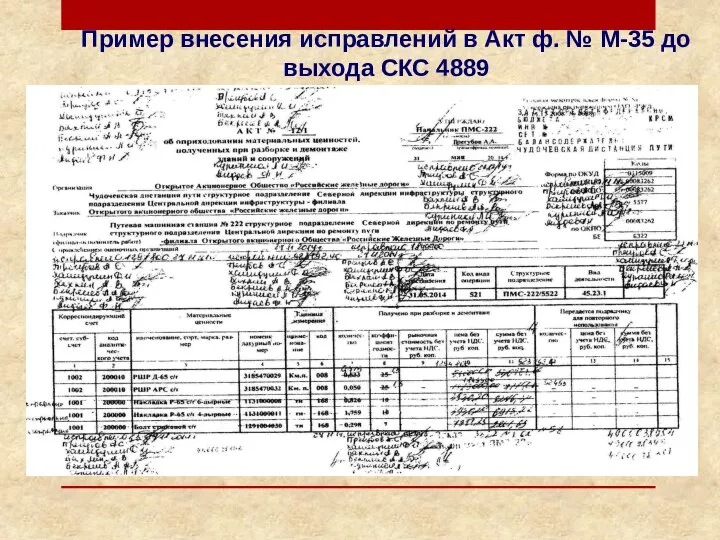

- 7. Пример внесения исправлений в Акт ф. № М-35 до выхода СКС 4889

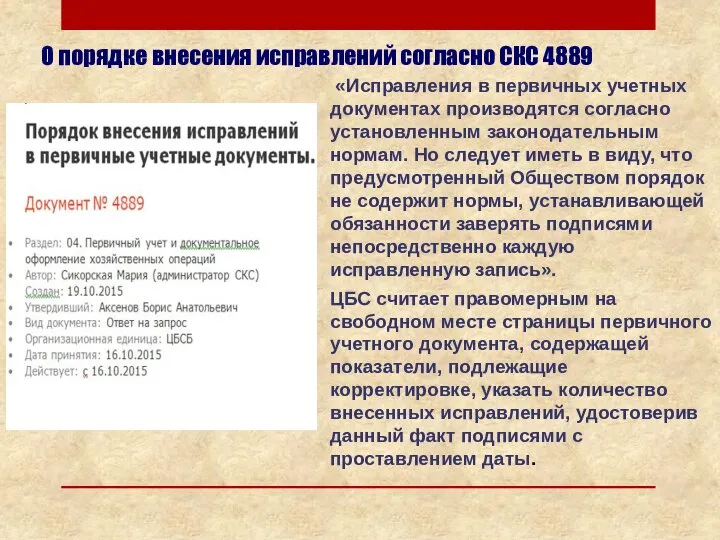

- 8. О порядке внесения исправлений согласно СКС 4889 «Исправления в первичных учетных документах производятся согласно установленным законодательным

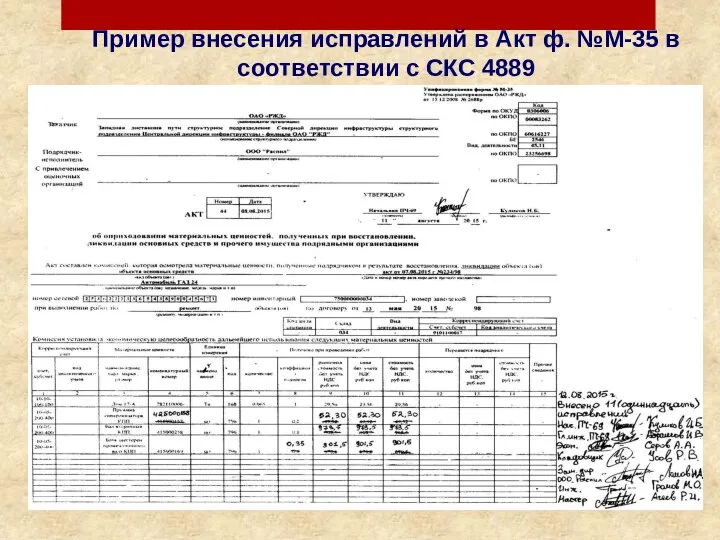

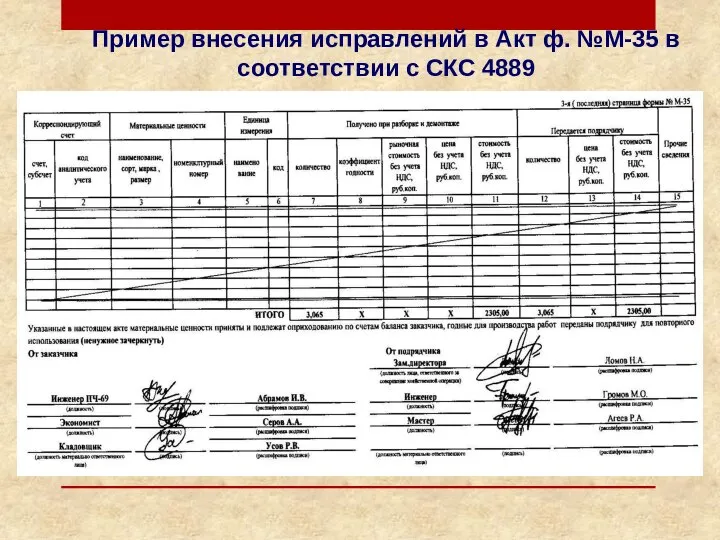

- 9. Пример внесения исправлений в Акт ф. №М-35 в соответствии с СКС 4889

- 10. Пример внесения исправлений в Акт ф. №М-35 в соответствии с СКС 4889

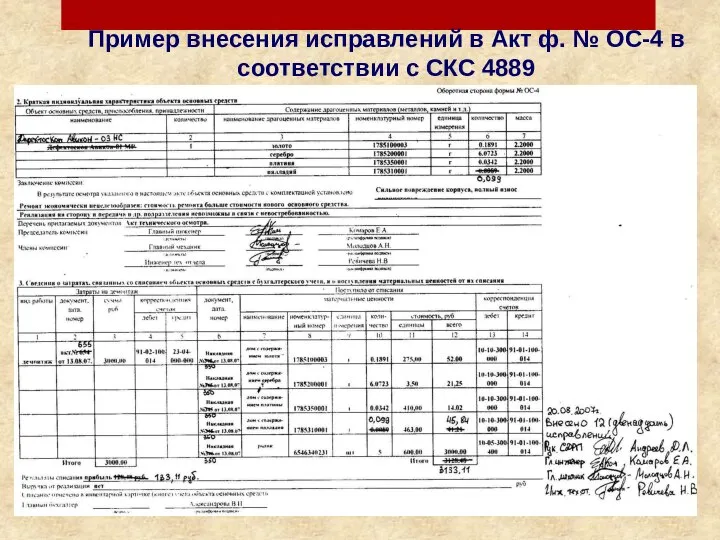

- 11. Пример внесения исправлений в Акт ф. № ОС-4 в соответствии с СКС 4889

- 13. Скачать презентацию

Общий порядок внесения исправлений в ПУД

Закон о бухгалтерском учете : «Исправление

Общий порядок внесения исправлений в ПУД

Закон о бухгалтерском учете : «Исправление

Общий порядок внесения исправлений

1

В тексте и в цифровых данных первичных учетных

документов

Общий порядок внесения исправлений

1

В тексте и в цифровых данных первичных учетных

документов

Общий порядок внесения исправлений

Исправление ошибок в первичных учетных документах, созданных на

Общий порядок внесения исправлений

Исправление ошибок в первичных учетных документах, созданных на

Общий порядок внесения исправлений

Исправление ошибок в первичных учетных документах, созданных на

Общий порядок внесения исправлений

Исправление ошибок в первичных учетных документах, созданных на

Пример внесения исправлений в Акт ф. №ОС-1б до выхода СКС 4889

Пример внесения исправлений в Акт ф. №ОС-1б до выхода СКС 4889

Пример внесения исправлений в Акт ф. № М-35 до выхода СКС

Пример внесения исправлений в Акт ф. № М-35 до выхода СКС

О порядке внесения исправлений согласно СКС 4889

«Исправления в первичных учетных

О порядке внесения исправлений согласно СКС 4889

«Исправления в первичных учетных

Пример внесения исправлений в Акт ф. №М-35 в соответствии с СКС

Пример внесения исправлений в Акт ф. №М-35 в соответствии с СКС

Пример внесения исправлений в Акт ф. №М-35 в соответствии с СКС

Пример внесения исправлений в Акт ф. №М-35 в соответствии с СКС

Пример внесения исправлений в Акт ф. № ОС-4 в соответствии с

Пример внесения исправлений в Акт ф. № ОС-4 в соответствии с

Приватизация Башнефти с дальнейшей приватизацией Роснефти частным инвестором

Приватизация Башнефти с дальнейшей приватизацией Роснефти частным инвестором Финансовые ребусы

Финансовые ребусы О ситуации на рынке труда и вопросы оплаты труда в организациях Республики Карелия

О ситуации на рынке труда и вопросы оплаты труда в организациях Республики Карелия Годовой отчет за 2020 г

Годовой отчет за 2020 г ԱՐՏԱԴՐՈՒԹՅԱՆ ԳՈՐԾՈՆՆԵՐԻ ՄԻՋԱԶԳԱՅԻՆ ՇԱՐԺԸ

ԱՐՏԱԴՐՈՒԹՅԱՆ ԳՈՐԾՈՆՆԵՐԻ ՄԻՋԱԶԳԱՅԻՆ ՇԱՐԺԸ Polityka kredytowa banków oraz rodzaje oferowanych produktów kredytowych

Polityka kredytowa banków oraz rodzaje oferowanych produktów kredytowych Фінансовий облік біологічних активів. (Тема 4)

Фінансовий облік біологічних активів. (Тема 4) Финансовая отчётность

Финансовая отчётность Банки. Вклады. Кредиты

Банки. Вклады. Кредиты Количественные меры неэффективности и предсказуемости финансовых временных рядов в рамках гипотезы эффективности рынка

Количественные меры неэффективности и предсказуемости финансовых временных рядов в рамках гипотезы эффективности рынка Потребительское поведение. Расходы студентов на литературу

Потребительское поведение. Расходы студентов на литературу Анализ оборотного капитала организации

Анализ оборотного капитала организации Тема 12. Планирование смет затрат на производство и сводной сметы затрат на производство

Тема 12. Планирование смет затрат на производство и сводной сметы затрат на производство Налогообложение и бухгалтерский учет для субъектов малого предпринимательства в 2019 году

Налогообложение и бухгалтерский учет для субъектов малого предпринимательства в 2019 году Оценка качества залогового обеспечения в соответствии с локальным нормативным правовым актом банка

Оценка качества залогового обеспечения в соответствии с локальным нормативным правовым актом банка Развитие индустриальных парков и технопарков

Развитие индустриальных парков и технопарков Упрощённая система Налогообложения

Упрощённая система Налогообложения Westland storage

Westland storage Обязательные платежи налоги

Обязательные платежи налоги Модели финансового поведения россиян

Модели финансового поведения россиян Учет и аудит доходов и расходов, формирующих финансовый результат деятельности организации

Учет и аудит доходов и расходов, формирующих финансовый результат деятельности организации Признаки платежеспособности Банкнот Банка России

Признаки платежеспособности Банкнот Банка России Фінансовий облік

Фінансовий облік Экономическое содержание и назначение корпоративных финансов. Формы и источники финансирования предпринимательской деятельности

Экономическое содержание и назначение корпоративных финансов. Формы и источники финансирования предпринимательской деятельности Результаты аудита, W’22

Результаты аудита, W’22 МОУ Гимназия №1 им. С.С. Каримовой г. Нерюнгри. Организация велостоянки для гимназии №1

МОУ Гимназия №1 им. С.С. Каримовой г. Нерюнгри. Организация велостоянки для гимназии №1 Оформление кассового отчёта в 1C

Оформление кассового отчёта в 1C Мультивалютный робот-советник Kyber Sova. Инструмент торговли на рынке FOREX

Мультивалютный робот-советник Kyber Sova. Инструмент торговли на рынке FOREX