- Аудит как основной этап организации бухгалтерского дела

Содержание

- 2. Аудиторская деятельность регулируется Законом «Об аудиторской деятельности» Аудит (аудиторская деятельность) – предпринимательская деятельность по независимой проверке

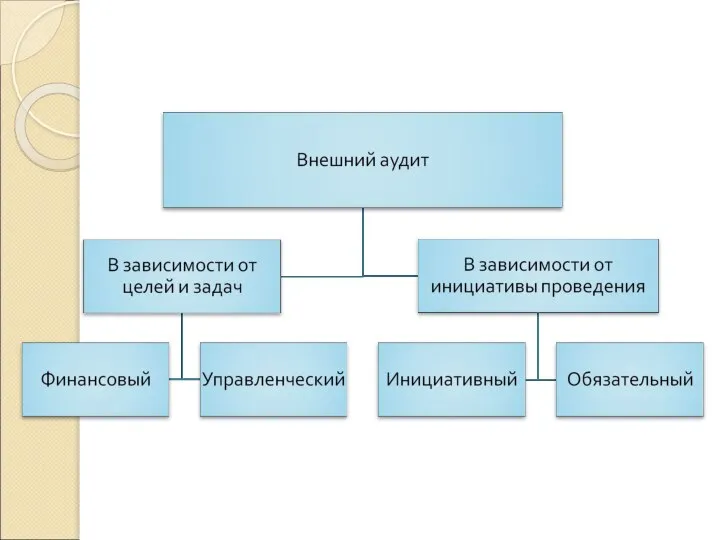

- 3. Внешний аудит проверка бухгалтерского учета, бухгалтерской (финансовой) отчетности и других документов проверяемых лиц аудиторской организацией или

- 4. Внутренний аудит ведомственная или внутренняя форма контроля субъекта хозяйствования. Внутренний аудит создается по желанию и на

- 5. Организация внутреннего аудита Руководитель организации должен обеспечить такую организацию производства и его управления, при которой достигалась

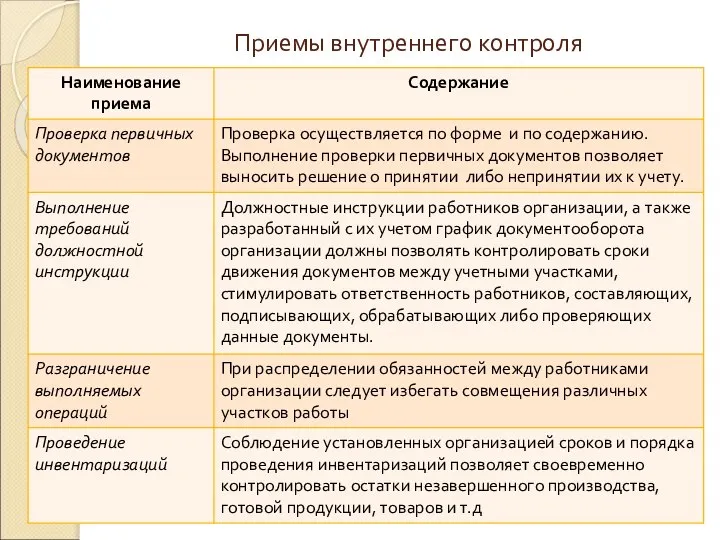

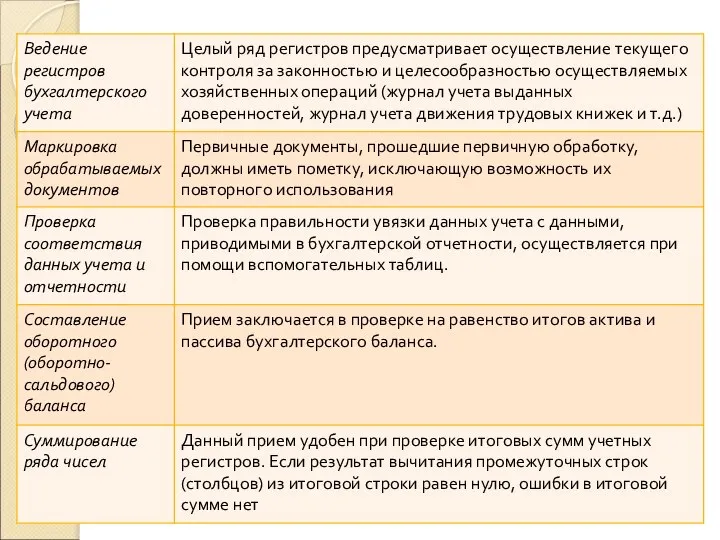

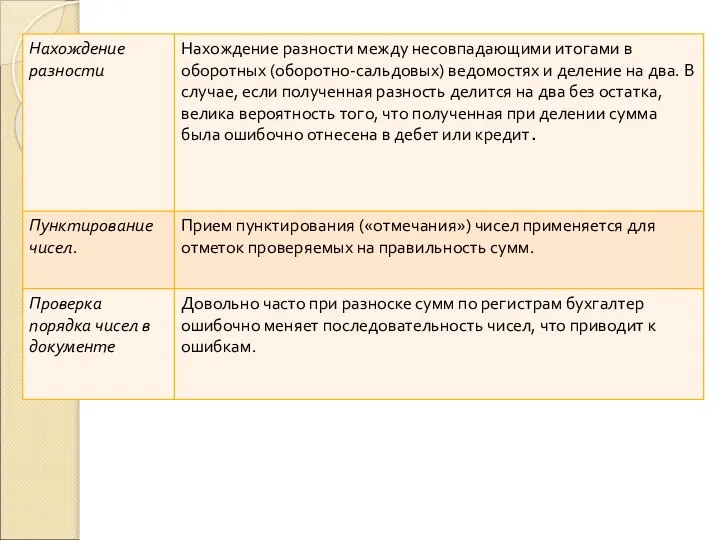

- 6. Приемы внутреннего контроля

- 10. Финансовый аудит это оценка объективности и достоверности данных финансовой отчетности (бухгалтерского баланса, отчета о прибылях и

- 11. Управленческий аудит проводится независимыми аудиторскими фирмами в виде оказания организациям услуг в части совершенствования управления производством,

- 12. Инициативный аудит аудит, проводимый по инициативе организации, если проверка не предусмотрена действующим законодательством. Характер, масштабы и

- 14. Скачать презентацию

Аудиторская деятельность регулируется Законом «Об аудиторской деятельности»

Аудит (аудиторская деятельность) – предпринимательская

Аудиторская деятельность регулируется Законом «Об аудиторской деятельности»

Аудит (аудиторская деятельность) – предпринимательская

Внешний аудит

проверка бухгалтерского учета, бухгалтерской (финансовой) отчетности и других документов проверяемых

Внешний аудит

проверка бухгалтерского учета, бухгалтерской (финансовой) отчетности и других документов проверяемых

Внутренний аудит

ведомственная или внутренняя форма контроля субъекта хозяйствования. Внутренний аудит

Внутренний аудит

ведомственная или внутренняя форма контроля субъекта хозяйствования. Внутренний аудит

Организация внутреннего аудита

Руководитель организации должен обеспечить такую организацию производства и его

Организация внутреннего аудита

Руководитель организации должен обеспечить такую организацию производства и его

Приемы внутреннего контроля

Приемы внутреннего контроля

Финансовый аудит

это оценка объективности и достоверности данных финансовой отчетности (бухгалтерского баланса,

Финансовый аудит

это оценка объективности и достоверности данных финансовой отчетности (бухгалтерского баланса,

Управленческий аудит

проводится независимыми аудиторскими фирмами в виде оказания организациям услуг

Управленческий аудит

проводится независимыми аудиторскими фирмами в виде оказания организациям услуг

Инициативный аудит

аудит, проводимый по инициативе организации, если проверка не предусмотрена

Инициативный аудит

аудит, проводимый по инициативе организации, если проверка не предусмотрена

Экономическая эффективность

Экономическая эффективность Финансы в экономике. (Параграф 9)

Финансы в экономике. (Параграф 9) Тема 2. Налог на прибыль организаций

Тема 2. Налог на прибыль организаций Підприємництво у сфері надання фінансових послуг

Підприємництво у сфері надання фінансових послуг Основы биржевого дела

Основы биржевого дела Конкурсный отбор. Подготовка конкурсной заявки, критерии и процедура конкурсного отбора

Конкурсный отбор. Подготовка конкурсной заявки, критерии и процедура конкурсного отбора Экономическая эффективность капитальных вложений и инвестиционных проектов

Экономическая эффективность капитальных вложений и инвестиционных проектов Оплата труда

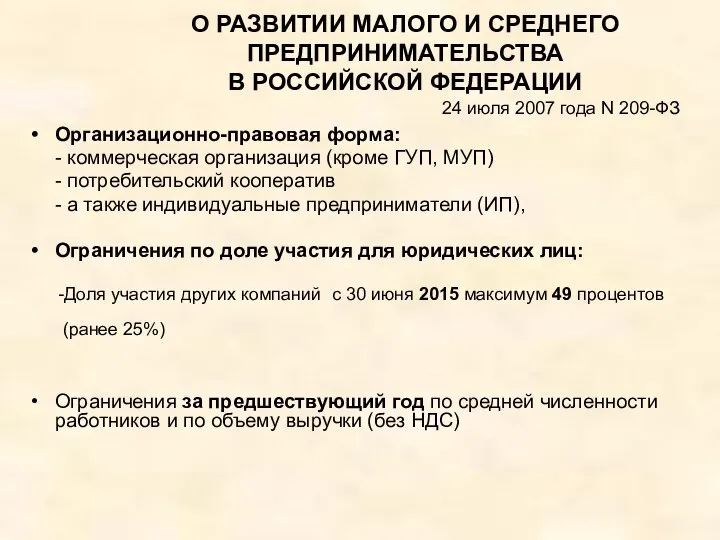

Оплата труда Закон о развитии малого и среднего предпринимательства в РФ

Закон о развитии малого и среднего предпринимательства в РФ Team building - как способ рационального распределения денежных доходов

Team building - как способ рационального распределения денежных доходов Финансовая устойчивость предприятия. (Тема 4)

Финансовая устойчивость предприятия. (Тема 4) Бюджет для граждан муниципального района Миякинский район Республики Башкортостан

Бюджет для граждан муниципального района Миякинский район Республики Башкортостан Бизнес-план по открытию салона-парикмахерской

Бизнес-план по открытию салона-парикмахерской Себестоимость СМР – совокупность затрат ресурсов на выполнение СМР

Себестоимость СМР – совокупность затрат ресурсов на выполнение СМР Финансовые результаты

Финансовые результаты Strategic Alliance

Strategic Alliance Центральный банк в кредитной системе страны

Центральный банк в кредитной системе страны Разработка информационно-аналитической системы учета домашних расходов и доходов

Разработка информационно-аналитической системы учета домашних расходов и доходов Система та складові елементи банківського нагляду. (Тема 4)

Система та складові елементи банківського нагляду. (Тема 4) Смета затрат на подготовку производства

Смета затрат на подготовку производства Финансирование образовательного учреждения

Финансирование образовательного учреждения Система органов социального обеспечения и проблемы повышения эффективности их деятельности

Система органов социального обеспечения и проблемы повышения эффективности их деятельности Деньги. Банковская система. Роль центрального банка. Инфляция. Виды, причины и последствия инфляции

Деньги. Банковская система. Роль центрального банка. Инфляция. Виды, причины и последствия инфляции Финансовая политика

Финансовая политика Рынок ценных бумаг

Рынок ценных бумаг Финансовые результаты предприятия

Финансовые результаты предприятия Современные инструменты денежно-кредитного регулирования. Сущность и методы денежно-кредитной политики

Современные инструменты денежно-кредитного регулирования. Сущность и методы денежно-кредитной политики Договоры об аренде в долларах

Договоры об аренде в долларах