- Банковская система

Содержание

- 2. Банковская система 1. Понятие и структура банковской системы РФ 2. Принципы построения банковской системы 3. Модели

- 3. 1. Понятие и структура банковской системы РФ Банковская система – более узкое понятие, чем кредитная система

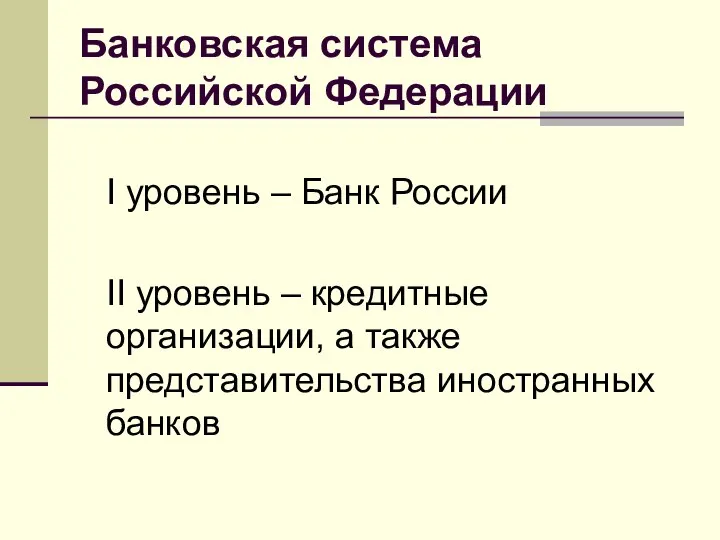

- 4. Банковская система Российской Федерации I уровень – Банк России II уровень – кредитные организации, а также

- 5. Кредитная организация Юридические лицо, которое для получения прибыли, как основной цели своей деятельности на основе лицензии

- 6. Виды кредитных организаций Банки Небанковские кредитные организации (НКО)

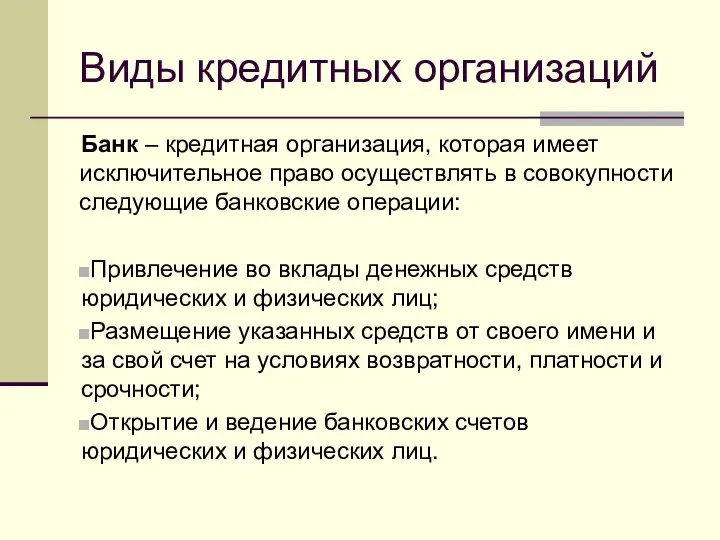

- 7. Виды кредитных организаций Банк – кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские

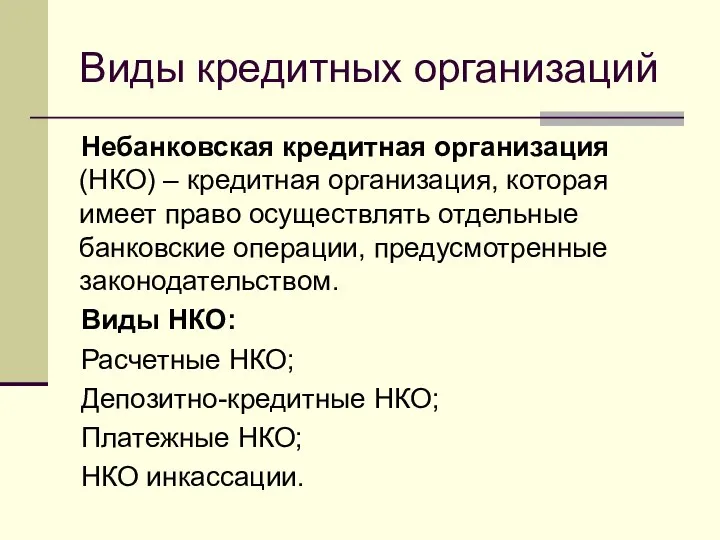

- 8. Виды кредитных организаций Небанковская кредитная организация (НКО) – кредитная организация, которая имеет право осуществлять отдельные банковские

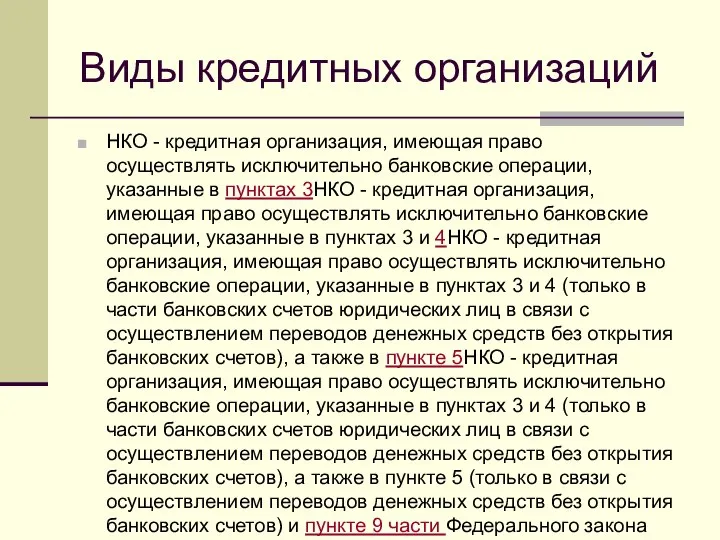

- 9. Виды кредитных организаций НКО - кредитная организация, имеющая право осуществлять исключительно банковские операции, указанные в пунктах

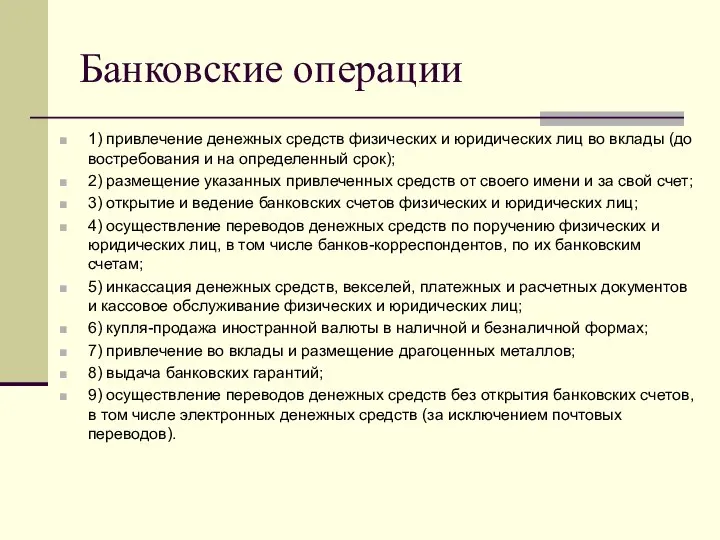

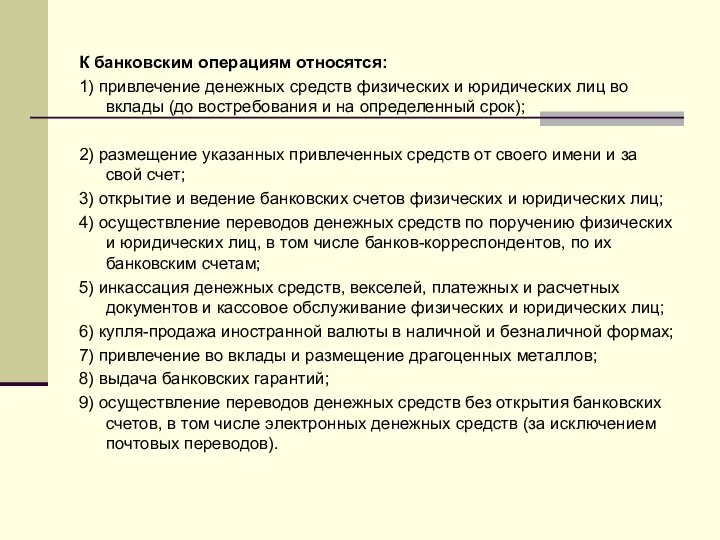

- 10. Банковские операции 1) привлечение денежных средств физических и юридических лиц во вклады (до востребования и на

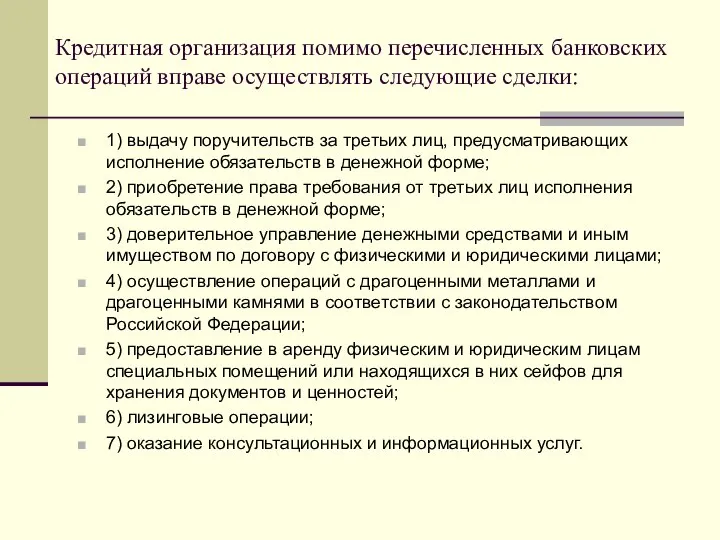

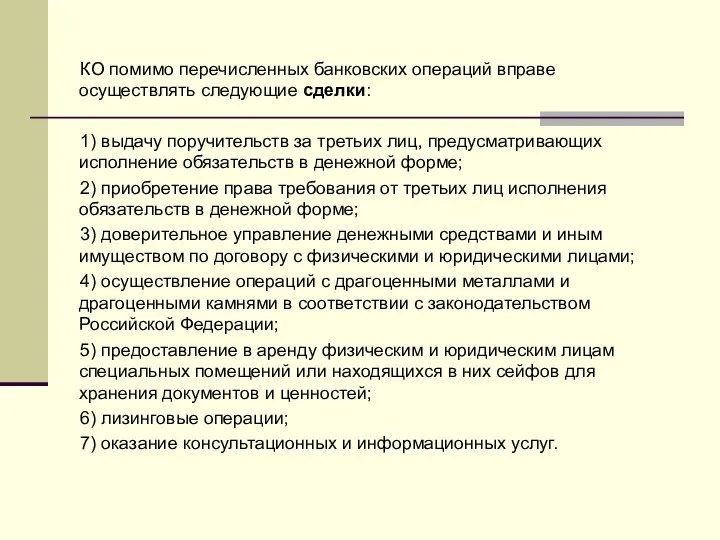

- 11. Кредитная организация помимо перечисленных банковских операций вправе осуществлять следующие сделки: 1) выдачу поручительств за третьих лиц,

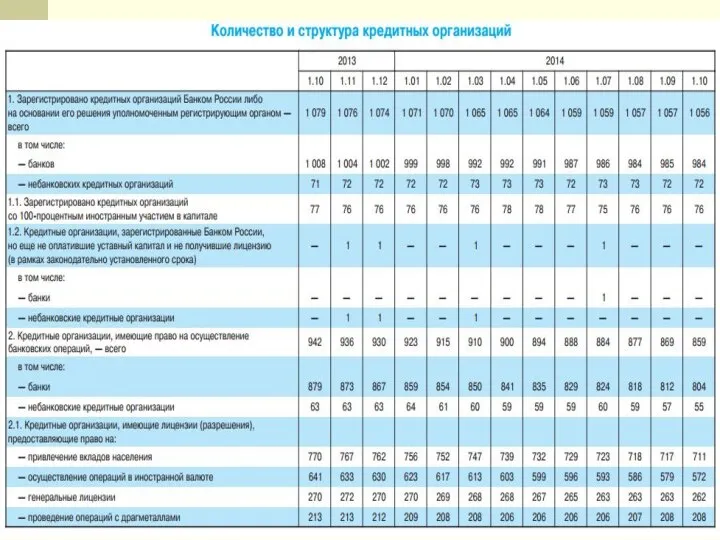

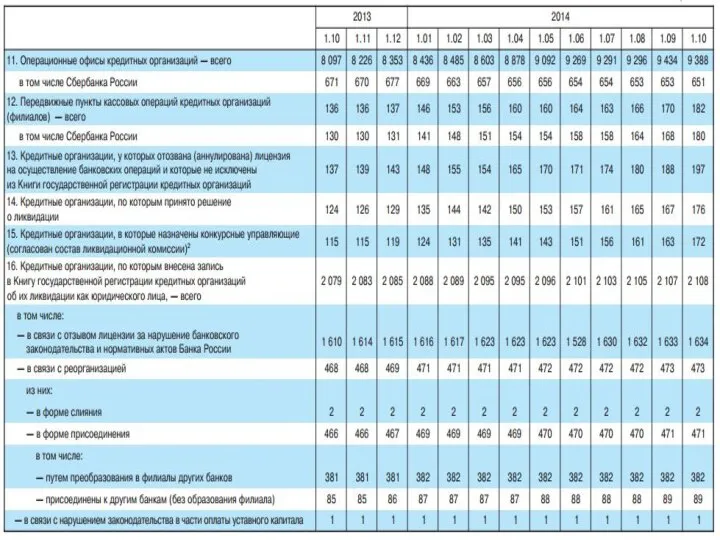

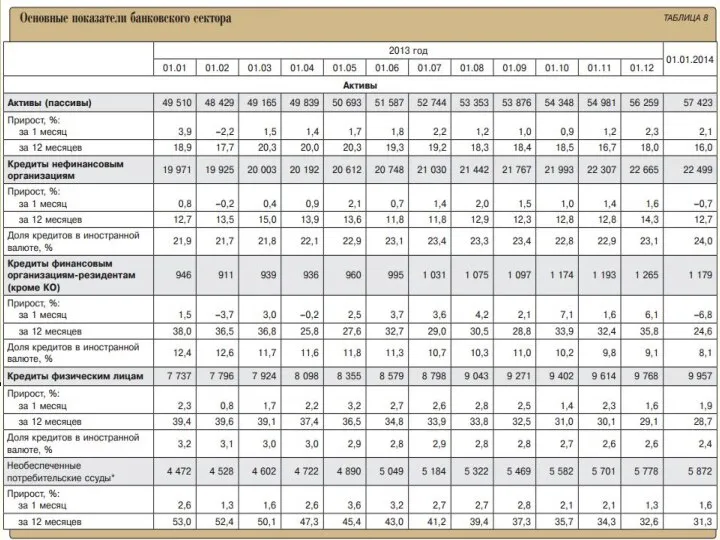

- 17. Обеспеченность регионов России банковскими услугами

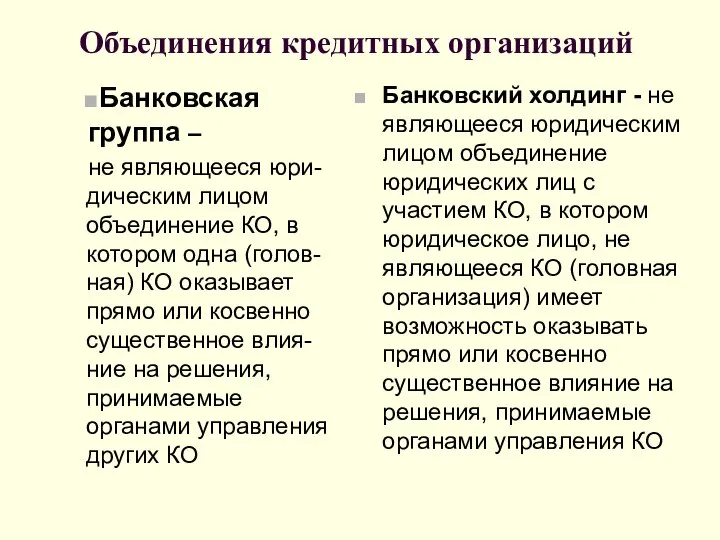

- 18. Объединения кредитных организаций Банковская группа – не являющееся юри-дическим лицом объединение КО, в котором одна (голов-ная)

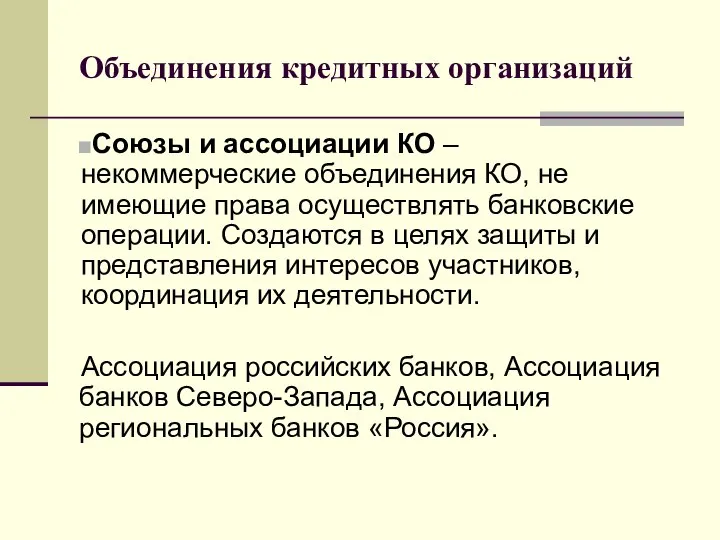

- 19. Объединения кредитных организаций Союзы и ассоциации КО – некоммерческие объединения КО, не имеющие права осуществлять банковские

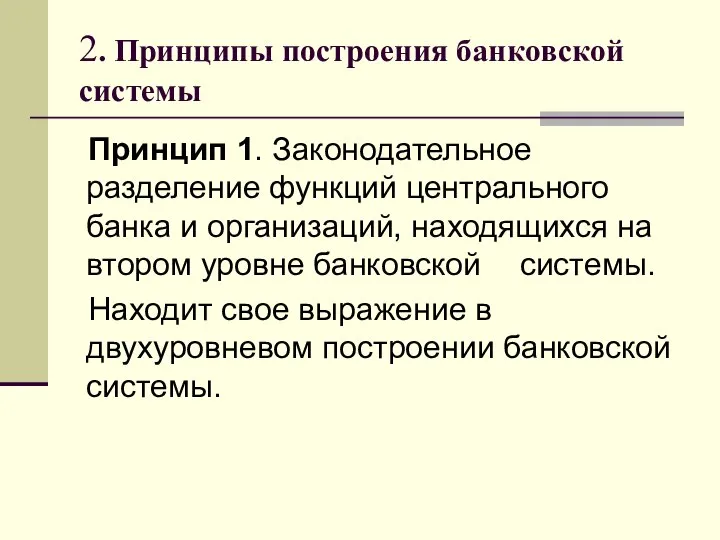

- 20. 2. Принципы построения банковской системы Принцип 1. Законодательное разделение функций центрального банка и организаций, находящихся на

- 21. 2. Принципы построения банковской системы Принцип 2. Различие целей деятельности центрального и коммерческих банков. Центральный банк

- 22. 2. Принципы построения банковской системы Принцип 3. Жесткое государственное регулирование деятельности коммерческого банка со стороны центрального

- 23. 3. Модели современных банковских систем Подходы к классификации моделей: 1. С точки зрения характера взаимоотно-шений банков

- 24. Модель открытого рынка Между банками и корпора-циями нет тесных устойчивых связей. Корпорации пользуются одновременно услугами нескольких

- 25. Модель корпоративного регулирования Тесные устойчивые связи между банками и корпорациями. Банки – акционеры предприятий (и наоборот),

- 26. Специализированная банковская система Запрет на совмещение инвестиционного (долгосрочные операции на рынке ценных бумаг) и коммерческого (кратко-

- 27. Универсальная банковская система Допускается совмещение краткосрочного кредитования и инвестиций в корпоративные ценные бумаги. Банки – активные

- 28. Банковская система России: Универсальная; Открытого рынка.

- 29. 4. Виды коммерческих банков Коммерческий банк – организация, которая с одной стороны привлекает временно свободные ресурсы,

- 30. Виды коммерческих банков По масштабу деятельности: мелкие; средние; крупные. По форме собственности: государственные; частные; смешанные.

- 31. Виды коммерческих банков По принад-лежности капитала: отечественные; иностранные; смешанные. По наличию филиалов: бесфилиальные; с несколькими филиалами;

- 32. Виды коммерческих банков По характеру деятельности: универсальные; специализированные. Специализация может быть: отраслевой; функциональной

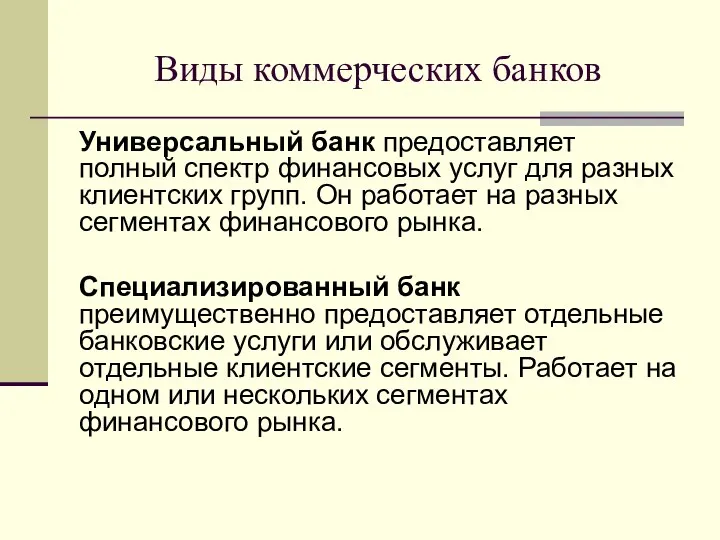

- 33. Виды коммерческих банков Универсальный банк предоставляет полный спектр финансовых услуг для разных клиентских групп. Он работает

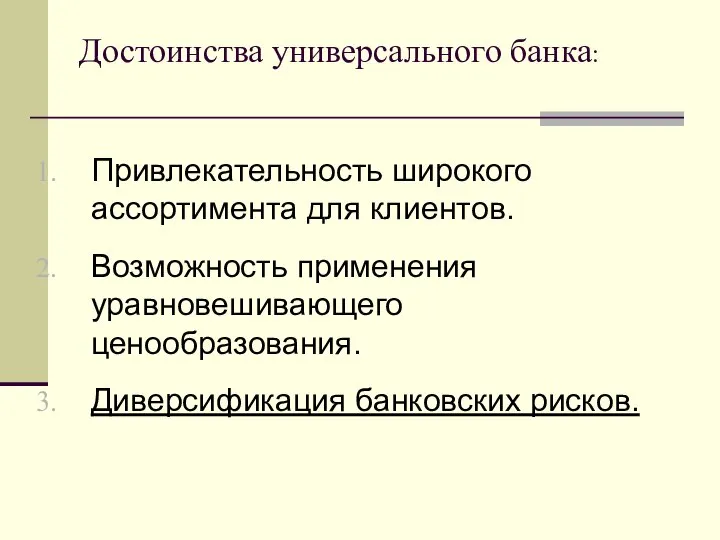

- 34. Достоинства универсального банка: Привлекательность широкого ассортимента для клиентов. Возможность применения уравновешивающего ценообразования. Диверсификация банковских рисков.

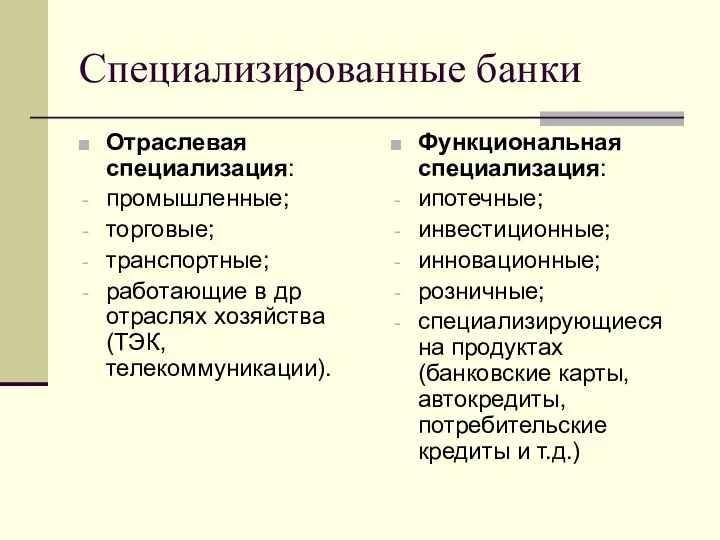

- 35. Специализированные банки Отраслевая специализация: промышленные; торговые; транспортные; работающие в др отраслях хозяйства (ТЭК, телекоммуникации). Функциональная специализация:

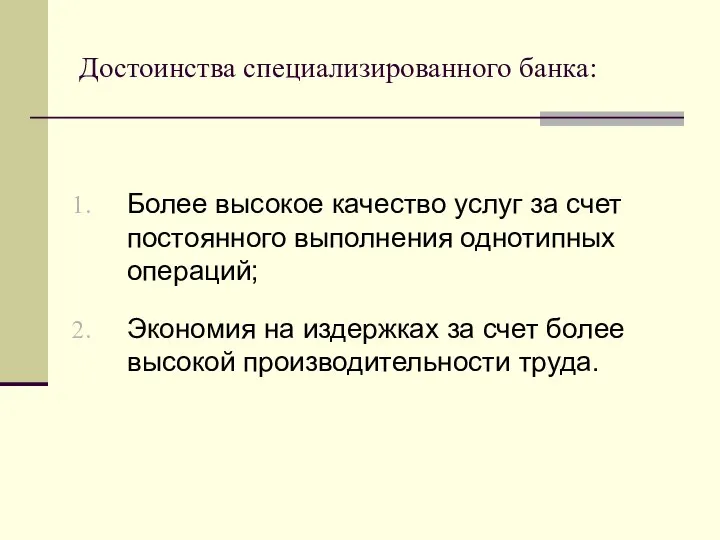

- 36. Достоинства специализированного банка: Более высокое качество услуг за счет постоянного выполнения однотипных операций; Экономия на издержках

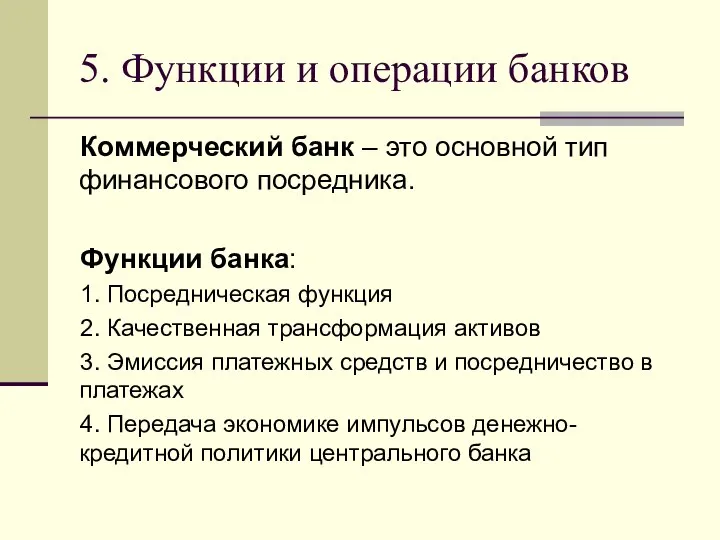

- 37. 5. Функции и операции банков Коммерческий банк – это основной тип финансового посредника. Функции банка: 1.

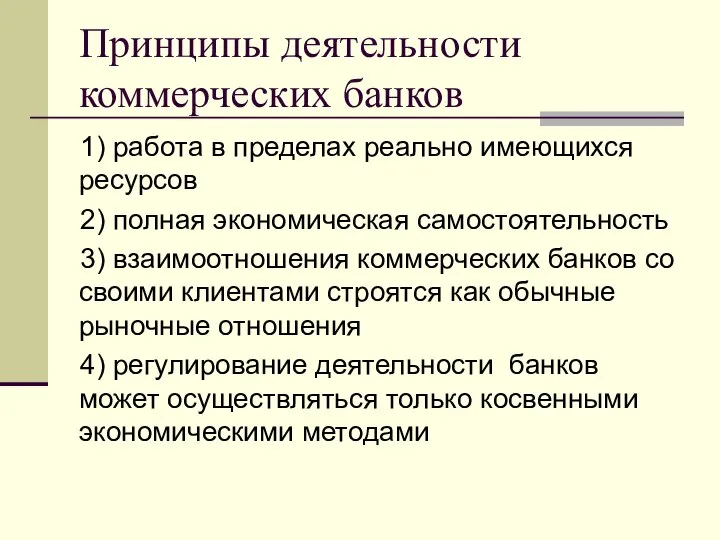

- 38. Принципы деятельности коммерческих банков 1) работа в пределах реально имеющихся ресурсов 2) полная экономическая самостоятельность 3)

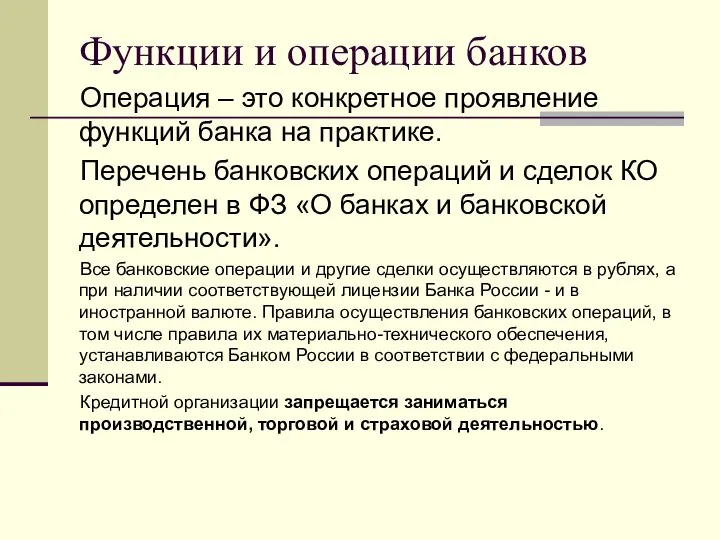

- 39. Функции и операции банков Операция – это конкретное проявление функций банка на практике. Перечень банковских операций

- 40. К банковским операциям относятся: 1) привлечение денежных средств физических и юридических лиц во вклады (до востребования

- 41. КО помимо перечисленных банковских операций вправе осуществлять следующие сделки: 1) выдачу поручительств за третьих лиц, предусматривающих

- 43. Скачать презентацию

Банковская система

1. Понятие и структура банковской системы РФ

2. Принципы построения банковской

Банковская система

1. Понятие и структура банковской системы РФ

2. Принципы построения банковской

1. Понятие и структура банковской системы РФ

Банковская система – более узкое

1. Понятие и структура банковской системы РФ

Банковская система – более узкое

Банковская система

Российской Федерации

I уровень – Банк России

II уровень – кредитные

Банковская система

Российской Федерации

I уровень – Банк России

II уровень – кредитные

Кредитная организация

Юридические лицо, которое для получения прибыли, как основной цели своей

Кредитная организация

Юридические лицо, которое для получения прибыли, как основной цели своей

Виды кредитных организаций

Банки

Небанковские кредитные организации (НКО)

Виды кредитных организаций

Банки

Небанковские кредитные организации (НКО)

Виды кредитных организаций

Банк – кредитная организация, которая имеет исключительное право осуществлять

Виды кредитных организаций

Банк – кредитная организация, которая имеет исключительное право осуществлять

Виды кредитных организаций

Небанковская кредитная организация (НКО) – кредитная организация, которая имеет

Виды кредитных организаций

Небанковская кредитная организация (НКО) – кредитная организация, которая имеет

Виды кредитных организаций

НКО - кредитная организация, имеющая право осуществлять исключительно банковские

Виды кредитных организаций

НКО - кредитная организация, имеющая право осуществлять исключительно банковские

Банковские операции

1) привлечение денежных средств физических и юридических лиц во вклады

Банковские операции

1) привлечение денежных средств физических и юридических лиц во вклады

Кредитная организация помимо перечисленных банковских операций вправе осуществлять следующие сделки:

1) выдачу

Кредитная организация помимо перечисленных банковских операций вправе осуществлять следующие сделки:

1) выдачу

Обеспеченность регионов России банковскими услугами

Обеспеченность регионов России банковскими услугами

Объединения кредитных организаций

Банковская группа –

не являющееся юри-дическим лицом объединение КО,

Объединения кредитных организаций

Банковская группа –

не являющееся юри-дическим лицом объединение КО,

Объединения кредитных организаций

Союзы и ассоциации КО – некоммерческие объединения КО, не

Объединения кредитных организаций

Союзы и ассоциации КО – некоммерческие объединения КО, не

2. Принципы построения банковской системы

Принцип 1. Законодательное разделение функций центрального банка

2. Принципы построения банковской системы

Принцип 1. Законодательное разделение функций центрального банка

2. Принципы построения банковской системы

Принцип 2. Различие целей деятельности центрального и

2. Принципы построения банковской системы

Принцип 2. Различие целей деятельности центрального и

2. Принципы построения банковской системы

Принцип 3. Жесткое государственное регулирование деятельности коммерческого

2. Принципы построения банковской системы

Принцип 3. Жесткое государственное регулирование деятельности коммерческого

3. Модели современных банковских систем

Подходы к классификации моделей:

1. С точки зрения

3. Модели современных банковских систем

Подходы к классификации моделей:

1. С точки зрения

Модель открытого рынка

Между банками и корпора-циями нет тесных устойчивых связей.

Корпорации

Модель открытого рынка

Между банками и корпора-циями нет тесных устойчивых связей.

Корпорации

Модель корпоративного регулирования

Тесные устойчивые связи между банками и корпорациями.

Банки –

Модель корпоративного регулирования

Тесные устойчивые связи между банками и корпорациями.

Банки –

Специализированная банковская система

Запрет на совмещение инвестиционного (долгосрочные операции на рынке ценных

Специализированная банковская система

Запрет на совмещение инвестиционного (долгосрочные операции на рынке ценных

Универсальная банковская система

Допускается совмещение краткосрочного кредитования и инвестиций в корпоративные ценные

Универсальная банковская система

Допускается совмещение краткосрочного кредитования и инвестиций в корпоративные ценные

Банковская система России:

Универсальная;

Открытого рынка.

Банковская система России:

Универсальная;

Открытого рынка.

4. Виды коммерческих банков

Коммерческий банк – организация, которая с одной стороны

4. Виды коммерческих банков

Коммерческий банк – организация, которая с одной стороны

Виды коммерческих банков

По масштабу деятельности:

мелкие;

средние;

крупные.

По форме собственности:

государственные;

частные;

смешанные.

Виды коммерческих банков

По масштабу деятельности:

мелкие;

средние;

крупные.

По форме собственности:

государственные;

частные;

смешанные.

Виды коммерческих банков

По принад-лежности капитала:

отечественные;

иностранные;

смешанные.

По наличию филиалов:

бесфилиальные;

с несколькими филиалами;

с широкой филиальной

Виды коммерческих банков

По принад-лежности капитала:

отечественные;

иностранные;

смешанные.

По наличию филиалов:

бесфилиальные;

с несколькими филиалами;

с широкой филиальной

Виды коммерческих банков

По характеру деятельности:

универсальные;

специализированные.

Специализация может быть:

отраслевой;

функциональной

Виды коммерческих банков

По характеру деятельности:

универсальные;

специализированные.

Специализация может быть:

отраслевой;

функциональной

Виды коммерческих банков

Универсальный банк предоставляет полный спектр финансовых услуг для разных

Виды коммерческих банков

Универсальный банк предоставляет полный спектр финансовых услуг для разных

Достоинства универсального банка:

Привлекательность широкого ассортимента для клиентов.

Возможность применения уравновешивающего ценообразования.

Диверсификация банковских

Достоинства универсального банка:

Привлекательность широкого ассортимента для клиентов.

Возможность применения уравновешивающего ценообразования.

Диверсификация банковских

Специализированные банки

Отраслевая специализация:

промышленные;

торговые;

транспортные;

работающие в др отраслях хозяйства (ТЭК, телекоммуникации).

Функциональная специализация:

ипотечные;

инвестиционные;

инновационные;

розничные;

специализирующиеся на

Специализированные банки

Отраслевая специализация:

промышленные;

торговые;

транспортные;

работающие в др отраслях хозяйства (ТЭК, телекоммуникации).

Функциональная специализация:

ипотечные;

инвестиционные;

инновационные;

розничные;

специализирующиеся на

Достоинства специализированного банка:

Более высокое качество услуг за счет постоянного выполнения однотипных

Достоинства специализированного банка:

Более высокое качество услуг за счет постоянного выполнения однотипных

5. Функции и операции банков

Коммерческий банк – это основной тип финансового

5. Функции и операции банков

Коммерческий банк – это основной тип финансового

Принципы деятельности коммерческих банков

1) работа в пределах реально имеющихся ресурсов

2)

Принципы деятельности коммерческих банков

1) работа в пределах реально имеющихся ресурсов

2)

Функции и операции банков

Операция – это конкретное проявление функций банка на

Функции и операции банков

Операция – это конкретное проявление функций банка на

К банковским операциям относятся:

1) привлечение денежных средств физических и юридических лиц

К банковским операциям относятся:

1) привлечение денежных средств физических и юридических лиц

КО помимо перечисленных банковских операций вправе осуществлять следующие сделки:

1) выдачу поручительств

КО помимо перечисленных банковских операций вправе осуществлять следующие сделки:

1) выдачу поручительств

Technical support services for Riyad Bank

Technical support services for Riyad Bank Иностранные инвестиции в международном бизнесе

Иностранные инвестиции в международном бизнесе Акционерные общества

Акционерные общества Учет материально-производственных запасов (на примере ООО Алтайтрансмашсервис)

Учет материально-производственных запасов (на примере ООО Алтайтрансмашсервис) Значення та теоретичні засади фінансового аналізу

Значення та теоретичні засади фінансового аналізу СБП С2В Интернет-Эквайринг

СБП С2В Интернет-Эквайринг Почему клиенты MIGESCO зарабатывают больше. Трейдеры

Почему клиенты MIGESCO зарабатывают больше. Трейдеры Банковская система

Банковская система Особенности применения системы налогообложения для сельскохозяйственных товаропроизводителей (ЕСХН)

Особенности применения системы налогообложения для сельскохозяйственных товаропроизводителей (ЕСХН) Гаврилова Валерия 281 группа дополнение на 6 вопрос 4 темы

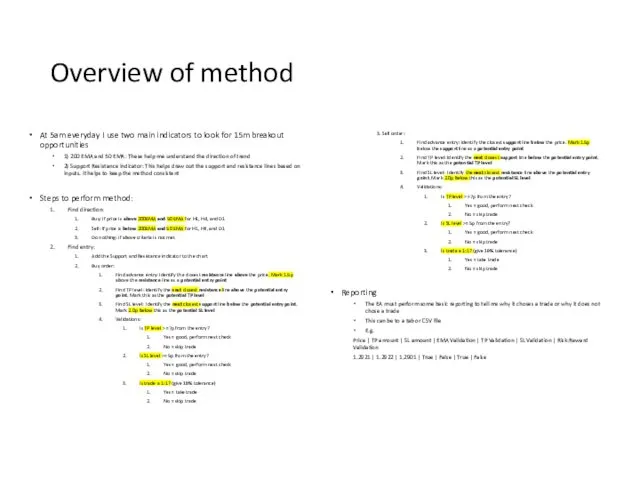

Гаврилова Валерия 281 группа дополнение на 6 вопрос 4 темы Overview of method

Overview of method Определение инвестиционного проекта. Виды инвестиционных проектов

Определение инвестиционного проекта. Виды инвестиционных проектов Купонный продукт Индивидуальное предложение

Купонный продукт Индивидуальное предложение Вводный семинар из цикла Технологии успешного инвестирования

Вводный семинар из цикла Технологии успешного инвестирования Поняття та функції податкового механізму

Поняття та функції податкового механізму Опорные схемы. Теоретические основы банковского менеджмента

Опорные схемы. Теоретические основы банковского менеджмента Бухгалтерский баланс: содержание, составление и информационные возможности

Бухгалтерский баланс: содержание, составление и информационные возможности Правовое регулирование экономической деятельности

Правовое регулирование экономической деятельности Система регионального управления и территориального планирования в РФ

Система регионального управления и территориального планирования в РФ Анализ финансового состояния гидрогенерирующего предприятия и разработка рекомендаций по его улучшению

Анализ финансового состояния гидрогенерирующего предприятия и разработка рекомендаций по его улучшению Комплексная страховая программа для сотрудников компании Маревен Фуд Сэнтрал АО АЛЬФАСТРАХОВАНИЕ

Комплексная страховая программа для сотрудников компании Маревен Фуд Сэнтрал АО АЛЬФАСТРАХОВАНИЕ Основы биржевого дела

Основы биржевого дела Экономические основы производства. Прикладные понятия экономики

Экономические основы производства. Прикладные понятия экономики Федеральный стандарт бухгалтерского учета для организаций государственного сектора Информация о связанных сторона

Федеральный стандарт бухгалтерского учета для организаций государственного сектора Информация о связанных сторона Консервация капитала и антициклические буферы капитала

Консервация капитала и антициклические буферы капитала Что такое макроэкономическая политика. Кредитные деньги, или как банки делают деньги. Обязательные резервы. Кредитная эмиссия

Что такое макроэкономическая политика. Кредитные деньги, или как банки делают деньги. Обязательные резервы. Кредитная эмиссия Генерация кросс-продуктов из ОСАГО Личные вещи, Телемед, Автозащита, Автозащита Базовая

Генерация кросс-продуктов из ОСАГО Личные вещи, Телемед, Автозащита, Автозащита Базовая Способы оплаты в media markt

Способы оплаты в media markt