- Поняття та функції податкового механізму

Содержание

- 2. Важливою складовою економічної політики держави є фіскальна політика, яка визначає можливість виконання державою покладених на неї

- 3. Планування є важливою загальноекономічною функцією держави. Його зміст полягає у визначенні послідовності дій, спрямованих на виконання

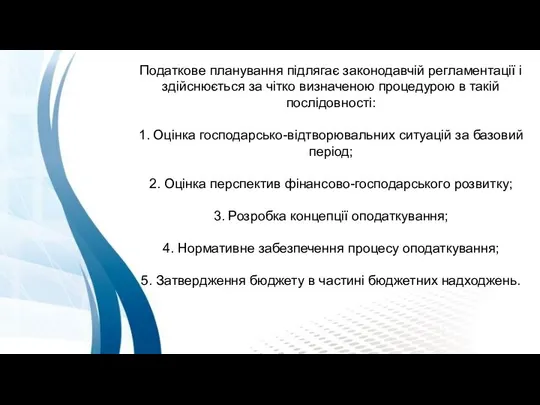

- 4. Податкове планування підлягає законодавчій регламентації і здійснюється за чітко визначеною процедурою в такій послідовності: 1. Оцінка

- 5. У процесі фіскально-економічної діяльності, щодо виконання запланованих обсягів податкових надходжень, виникають певні відхилення і диспропорції. Це

- 6. Податкове регулювання здійснюється шляхом застосування різноманітних податкових заходів – зміни ставок оподаткування, строків сплати податків, умов

- 7. Роль і місце податкового регулювання в системі державного регулювання економіки залежить від трьох основних чинників: ролі

- 8. Податкове регулювання, є наслідком дії регулюючої функції податків з притаманними йому суперечностями, які випливають з фіскальної

- 9. Важливим елементом будь-якої галузі державного управління, є податковий контроль. Податковий контроль - завершальна стадія планово-організаційної податкової

- 10. Організація контролю, є обов’язковим елементом управління суспільними фінансовими засобами, оскільки таке управління тягне за собою відповідальність

- 11. Розкриття суті і складових елементів податкового механізму, підводить нас до висновку про зміст цієї категорії як

- 12. Податковий механізм охоплює всю сукупність правил, форм, методів оподаткування, починаючи від стадії планування податків, і закінчуючи

- 13. Податкове планування, регулювання та контроль як послідовно-цілісний механізм організації податкових відносин, прагматично поєднує два протилежних макроекономічних

- 15. Скачать презентацию

Важливою складовою економічної політики держави є фіскальна політика, яка визначає можливість

Планування є важливою загальноекономічною функцією держави. Його зміст полягає у визначенні

Планування є важливою загальноекономічною функцією держави. Його зміст полягає у визначенні

Податкове планування підлягає законодавчій регламентації і здійснюється за чітко визначеною процедурою

Податкове планування підлягає законодавчій регламентації і здійснюється за чітко визначеною процедурою

У процесі фіскально-економічної діяльності, щодо виконання запланованих обсягів податкових надходжень, виникають

Податкове регулювання здійснюється шляхом застосування різноманітних податкових заходів – зміни ставок

Податкове регулювання здійснюється шляхом застосування різноманітних податкових заходів – зміни ставок

Задачи по экономике

Задачи по экономике Национальная экономика: равновесие денежного сектора

Национальная экономика: равновесие денежного сектора Налог на доходы иностранных организаций, не осуществляющих деятельность в Республике Беларусь через постоянное представительство

Налог на доходы иностранных организаций, не осуществляющих деятельность в Республике Беларусь через постоянное представительство МБОУ Лицей №1 г. Перми. Отчет о проделанной работе

МБОУ Лицей №1 г. Перми. Отчет о проделанной работе Соцстрахование. Особые жизненные ситуации

Соцстрахование. Особые жизненные ситуации МСФО (IAS) 10. События, происшедшие после отчетной даты

МСФО (IAS) 10. События, происшедшие после отчетной даты Налог на прибыль организаций

Налог на прибыль организаций Teaching economic disciplines

Teaching economic disciplines Оценка аудиторского риска

Оценка аудиторского риска Бухгалтерский учет и контроль кредиторской задолженности

Бухгалтерский учет и контроль кредиторской задолженности Бухгалтерский учет и анализ. Тема 1. Бухгалтерский учет, его сущность и функции

Бухгалтерский учет и анализ. Тема 1. Бухгалтерский учет, его сущность и функции Продукты для малого и среднего бизнеса. Газпромбанк

Продукты для малого и среднего бизнеса. Газпромбанк Проект бюджета городского округа город Салават

Проект бюджета городского округа город Салават Инфраструктура рыночной экономики

Инфраструктура рыночной экономики Налог на добавленную стоимость

Налог на добавленную стоимость Открытый международный конкурс языкового творчества Прибыль слов

Открытый международный конкурс языкового творчества Прибыль слов Podstawy finansów. Zarządzanie finansami

Podstawy finansów. Zarządzanie finansami Бюджет семьи (Занятие 5 )

Бюджет семьи (Занятие 5 ) Пакет страховых программ Мой ребенок – студент

Пакет страховых программ Мой ребенок – студент Аналіз методів оптимального ціноутворення

Аналіз методів оптимального ціноутворення Книги о финансах

Книги о финансах Подведение итогов 2021 года. СТиМ

Подведение итогов 2021 года. СТиМ Способы оплаты на Tiu.ru

Способы оплаты на Tiu.ru Счета и двойная запись

Счета и двойная запись НДФЛ Практическая работа

НДФЛ Практическая работа Создание фандрайзинговой компании для привлечения финансирования в парк Тунберги

Создание фандрайзинговой компании для привлечения финансирования в парк Тунберги Мемлекет қаржысының жалпы сипаттамасы. Мемлекеттің кірістері мен шығыстары

Мемлекет қаржысының жалпы сипаттамасы. Мемлекеттің кірістері мен шығыстары Госбюджет. Местные бюджеты. Тема 8

Госбюджет. Местные бюджеты. Тема 8