- Банковская система Российской Федерации

Содержание

- 2. Банковская система Российской Федерации в своем развитии прошла несколько этапов, условно можно выделить пять этапов :

- 3. Упоминание о российских банках началось с эпохи Великого Новгорода (XII – XV вв.). Уже в то

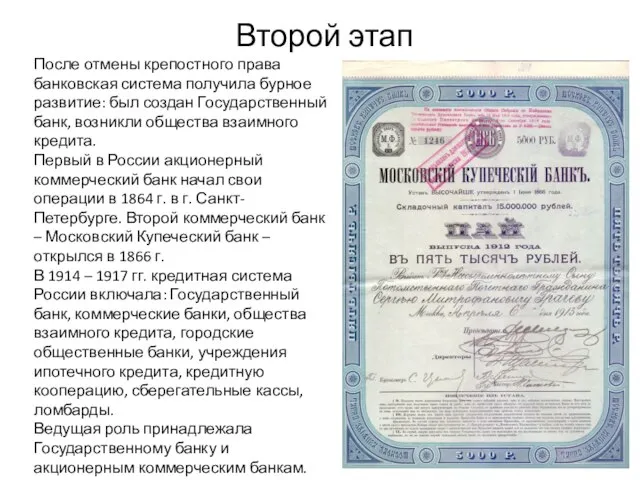

- 4. Второй этап После отмены крепостного права банковская система получила бурное развитие: был создан Государственный банк, возникли

- 5. Третий этап В 1917 г. в результате национализации были конфискованы акционерные капиталы частных банков, которые стали

- 6. Четвёртый этап До Октябрьской революции кредитная система России включала в себя центральный банк, систему коммерческих и

- 7. Пятый этап В результате в нашей стране практически сформировалась двухуровневая банковская система: I уровень – Центральный

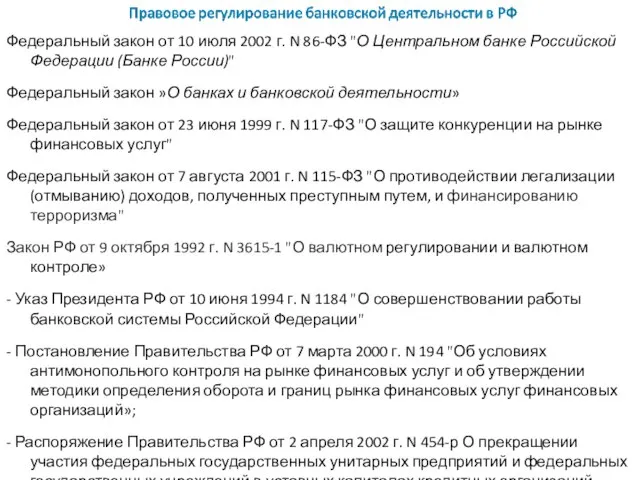

- 8. Федеральный закон от 10 июля 2002 г. N 86-ФЗ "О Центральном банке Российской Федерации (Банке России)"

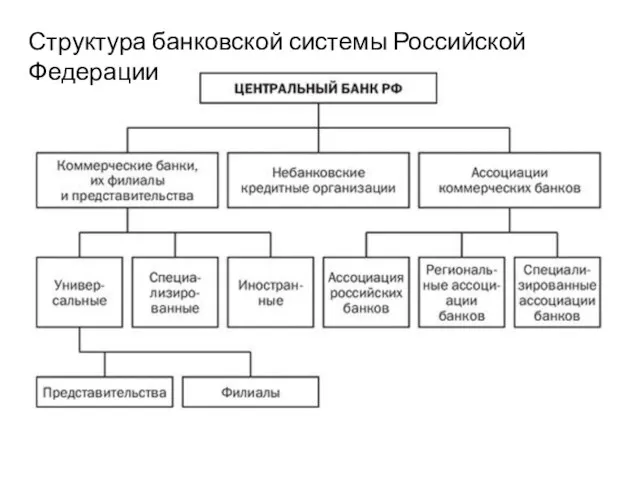

- 9. Структура банковской системы Российской Федерации

- 10. ЦБ РФ – банк, возглавляющий кредитную систему страны, имеющий монопольное право эмиссии банкнот и осуществляющий кредитно-денежную

- 11. денежная эмиссия — выпуск в обращение национальных денежных знаков; хранение государственных золото-валютных резервов; ведение счетов правительства;

- 12. Учетная ставка ЦБ (ставка рефинансирования). 2. Операции на открытом рынке – операции ЦБ по купле-продаже ценных

- 15. Современные коммерческие банки — это банки, обслуживающие организации, а также население — своих клиентов. Коммерческие банки

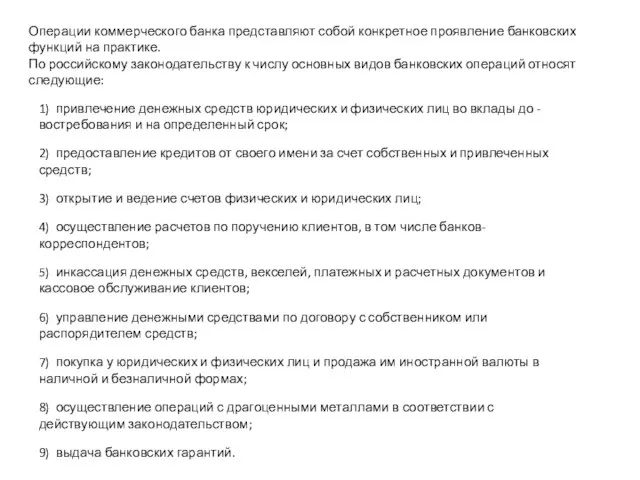

- 16. 1) привлечение денежных средств юридических и физических лиц во вклады до -востребования и на определенный срок;

- 17. Дата последнего обновления: 7 ноября 2016 года млн руб.

- 18. Статистика отозванных лицензий

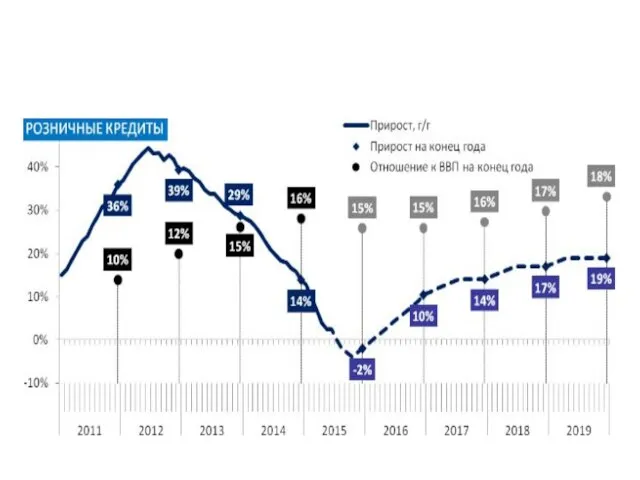

- 19. Перспективы развития банковской системы России Главные задачи, стоящие в настоящее время перед банковской системой России: Повышение

- 20. Перспективы развития банковской системы России

- 27. Скачать презентацию

Банковская система Российской Федерации в своем развитии прошла несколько этапов, условно

Банковская система Российской Федерации в своем развитии прошла несколько этапов, условно

Упоминание о российских банках началось с эпохи Великого Новгорода (XII –

Упоминание о российских банках началось с эпохи Великого Новгорода (XII –

Второй этап

После отмены крепостного права банковская система получила бурное развитие: был

Второй этап

После отмены крепостного права банковская система получила бурное развитие: был

Третий этап

В 1917 г. в результате национализации были конфискованы акционерные капиталы

Третий этап

В 1917 г. в результате национализации были конфискованы акционерные капиталы

Четвёртый этап

До Октябрьской революции кредитная система России включала в себя центральный

Четвёртый этап

До Октябрьской революции кредитная система России включала в себя центральный

Пятый этап

В результате в нашей стране практически сформировалась двухуровневая банковская система:

Пятый этап

В результате в нашей стране практически сформировалась двухуровневая банковская система:

Федеральный закон от 10 июля 2002 г. N 86-ФЗ "О Центральном

Федеральный закон от 10 июля 2002 г. N 86-ФЗ "О Центральном

Структура банковской системы Российской Федерации

Структура банковской системы Российской Федерации

ЦБ РФ – банк, возглавляющий кредитную систему страны, имеющий монопольное право

ЦБ РФ – банк, возглавляющий кредитную систему страны, имеющий монопольное право

денежная эмиссия — выпуск в обращение национальных денежных знаков;

хранение государственных золото-валютных

денежная эмиссия — выпуск в обращение национальных денежных знаков;

хранение государственных золото-валютных

Учетная ставка ЦБ (ставка рефинансирования).

2. Операции на открытом рынке – операции

2. Операции на открытом рынке – операции

Современные коммерческие банки — это банки, обслуживающие организации, а также население

Современные коммерческие банки — это банки, обслуживающие организации, а также население

1) привлечение денежных средств юридических и физических лиц во вклады до -востребования

Дата последнего обновления: 7 ноября 2016 года

млн руб.

Дата последнего обновления: 7 ноября 2016 года

млн руб.

Статистика отозванных лицензий

Статистика отозванных лицензий

Перспективы развития банковской системы России

Главные задачи, стоящие в настоящее время перед

Перспективы развития банковской системы России

Главные задачи, стоящие в настоящее время перед

Перспективы развития банковской системы России

Перспективы развития банковской системы России

Новые положения по бухгалтерскому учету. Учет фактов хозяйственной деятельности (часть1)

Новые положения по бухгалтерскому учету. Учет фактов хозяйственной деятельности (часть1) Осторожно, финансовые мошенники

Осторожно, финансовые мошенники Трансформация платежных систем на основе Block-Chain технологий

Трансформация платежных систем на основе Block-Chain технологий Стационарное социальное обслуживание

Стационарное социальное обслуживание Классическое брокерское обслуживание. ВТБ 24

Классическое брокерское обслуживание. ВТБ 24 Программа Universal Life. Страховая защита, сохранение и накопление капитала

Программа Universal Life. Страховая защита, сохранение и накопление капитала Рискогенная сила бухгалтерской финансовой отчётности: опыт Великой депрессии

Рискогенная сила бухгалтерской финансовой отчётности: опыт Великой депрессии Оценка точности прогноза

Оценка точности прогноза ГБУЗ Успенская ЦРБ МЗ КК

ГБУЗ Успенская ЦРБ МЗ КК Обслуживание пассажиров при нерегулярности полетов

Обслуживание пассажиров при нерегулярности полетов Мой выбор – профессия бухгалтера

Мой выбор – профессия бухгалтера Национальная сертификация. Профессиональный бухгалтер Казахстана

Национальная сертификация. Профессиональный бухгалтер Казахстана Introduction to Project Finance. Project Appraisal, Financing and Management

Introduction to Project Finance. Project Appraisal, Financing and Management Разворотные свечи и свечные формации разворота

Разворотные свечи и свечные формации разворота Помощник бухгалтера

Помощник бухгалтера Банкротство Физических лиц

Банкротство Физических лиц Рабочий отчет департамента аналитики компании IPO

Рабочий отчет департамента аналитики компании IPO Самые странные налоги, которые пока не ввели в России

Самые странные налоги, которые пока не ввели в России Инвестор. Цена

Инвестор. Цена Проект Open Budget - Mykolayiv

Проект Open Budget - Mykolayiv Історія виникнення грошей

Історія виникнення грошей Мультивалютный робот-советник Kyber Sova. Инструмент торговли на рынке FOREX

Мультивалютный робот-советник Kyber Sova. Инструмент торговли на рынке FOREX Actual problems of commercial banks deposit policy

Actual problems of commercial banks deposit policy Самозанятость

Самозанятость Кредит на исполнение контракта от ООО Экспобанк. Умный банк для умного бизнеса

Кредит на исполнение контракта от ООО Экспобанк. Умный банк для умного бизнеса Инвестиционное планирование

Инвестиционное планирование Опорные схемы. Теоретические основы банковского менеджмента

Опорные схемы. Теоретические основы банковского менеджмента Зарплатный проект в рамках Пакетов решений Alfa Smart

Зарплатный проект в рамках Пакетов решений Alfa Smart