- Банковские карты, кэшбэк, денежные переводы

Содержание

- 2. СОДЕРЖАНИЕ ВВЕДЕНИЕ ПЛАТЕЖНЫЕ УСЛУГИ ДЛЯ НАСЕЛЕНИЯ ПЛАТЕЖНЫЕ УСЛУГИ.161-ФЗ статья3 ПЕРЕВОД ДЕНЕЖНЫХ СРЕДСТВ ДОЛЯ БЕЗНАЛИЧНЫХ ПЛАТЕЖЕЙ ОБЩАЯ

- 3. ВВЕДЕНИЕ Самым заметным достижением в банковском бизнесе за последние 20лет можно назвать широкомасштабное внедрение технологии электронного

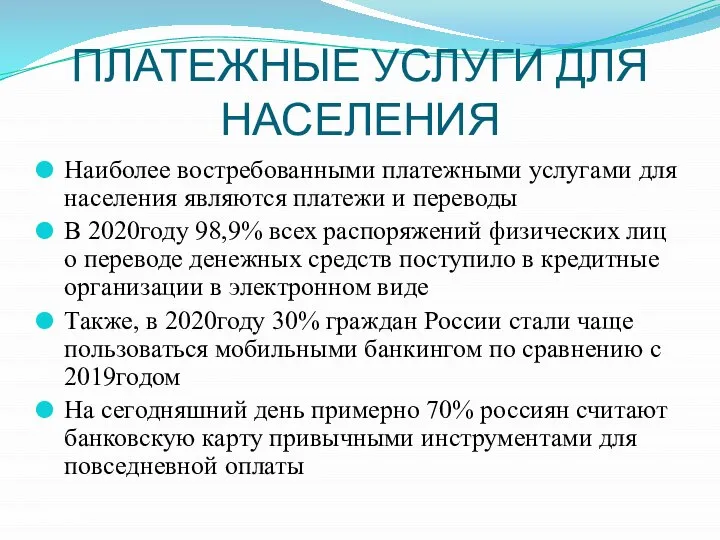

- 4. ПЛАТЕЖНЫЕ УСЛУГИ ДЛЯ НАСЕЛЕНИЯ Наиболее востребованными платежными услугами для населения являются платежи и переводы В 2020году

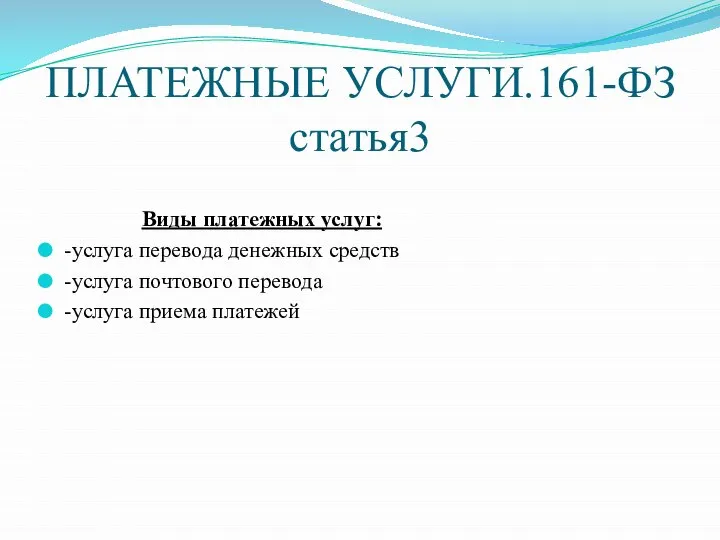

- 5. ПЛАТЕЖНЫЕ УСЛУГИ.161-ФЗ статья3 Виды платежных услуг: -услуга перевода денежных средств -услуга почтового перевода -услуга приема платежей

- 6. ПЕРЕВОД ДЕНЕЖНЫХ СРЕДСТВ Характеристики перевода денежных средств: -безотзывность- отсутствие или прекращение возможности отзыва распоряжения об осуществлении

- 7. ДОЛЯ БЕЗНАЛИЧНЫХ ПЛАТЕЖЕЙ

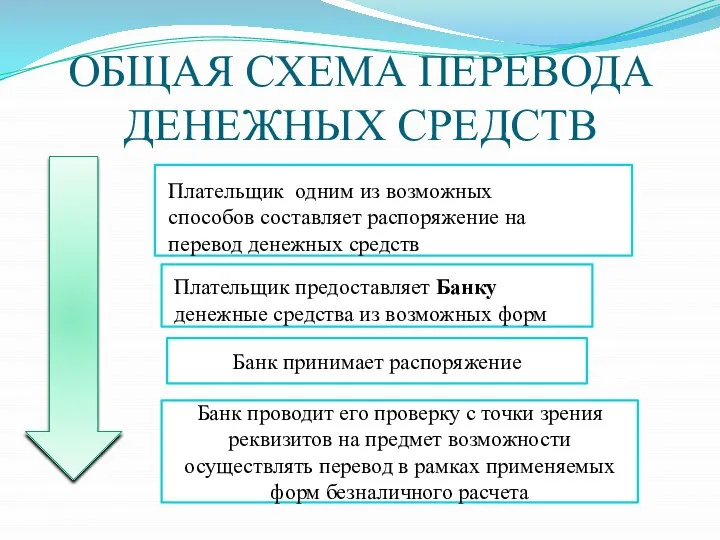

- 8. ОБЩАЯ СХЕМА ПЕРЕВОДА ДЕНЕЖНЫХ СРЕДСТВ Банк принимает распоряжение Банк проводит его проверку с точки зрения реквизитов

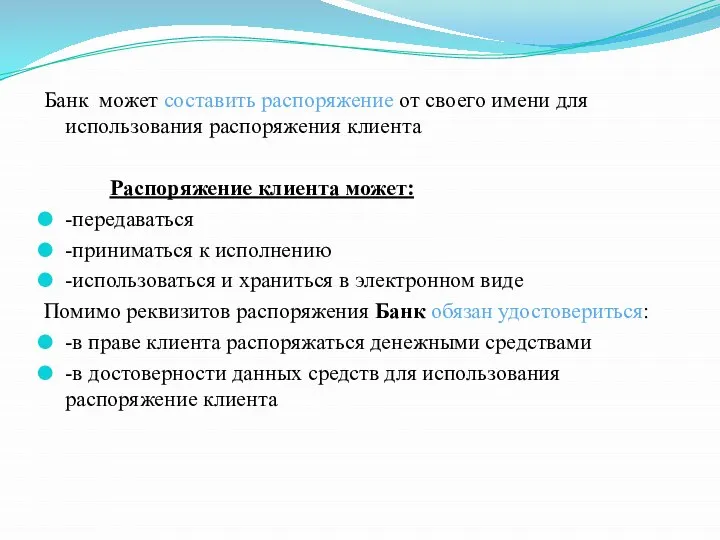

- 9. Банк может составить распоряжение от своего имени для использования распоряжения клиента Распоряжение клиента может: -передаваться -приниматься

- 10. Банк принимает распоряжение плательщика к исполнению Банк выдает плательщику подтверждение приема распоряжения к исполнению Через платежную

- 11. При этом: Распоряжение клиента исполняется оператором по переводу денежных средств в рамках применяемых форм безналичных расчетов

- 12. ПЛАТЕЖНЫЕ ИНСТРУМЕНТЫ Платежный инструмент- способ формирования распоряжения на перевод и одна из разновидностей электронного средства платежа

- 13. БАНКОВСКАЯ КАРТА Банковская карта: -Расчетная( дебетовая),кредитная, предоплаченная Дебетовые карты обеспечивают расчет в рамках кредитового остатка на

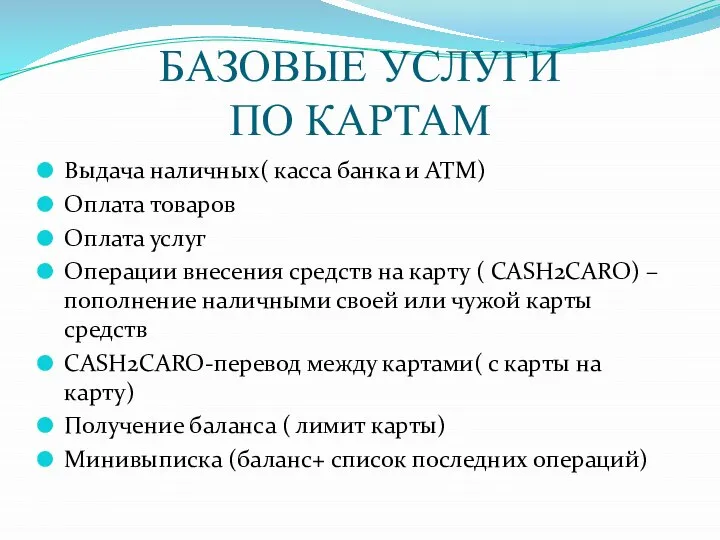

- 14. БАЗОВЫЕ УСЛУГИ ПО КАРТАМ Выдача наличных( касса банка и АТМ) Оплата товаров Оплата услуг Операции внесения

- 15. ПРОЦЕДУРЫ ОБСЛУЖИВАНИЯ КАРТЫ За операцией получения наличных клиенты платят банку эмитенту, а тот, в свою очередь-

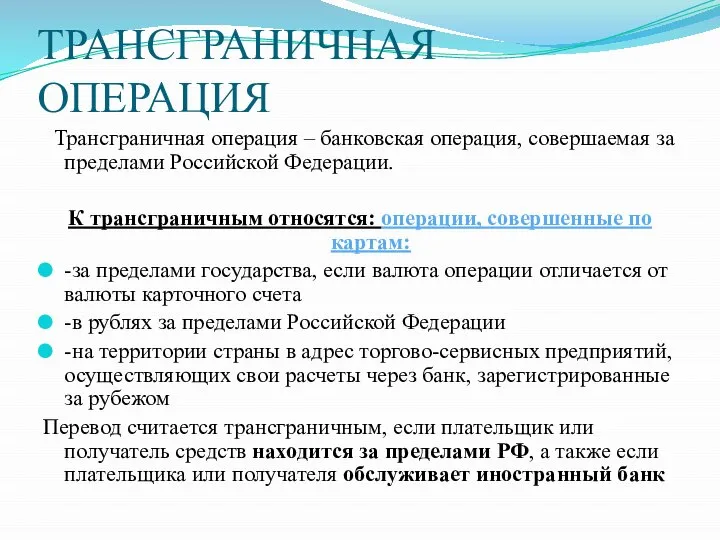

- 16. ТРАНСГРАНИЧНАЯ ОПЕРАЦИЯ Трансграничная операция – банковская операция, совершаемая за пределами Российской Федерации. К трансграничным относятся: операции,

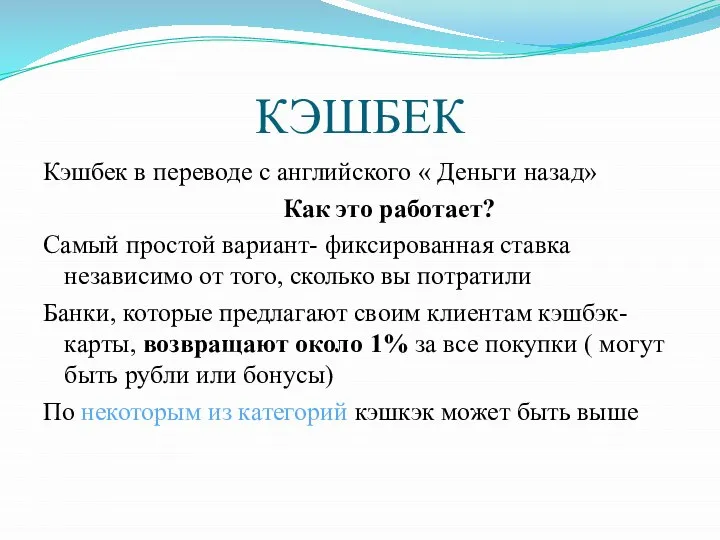

- 17. КЭШБЕК Кэшбек в переводе с английского « Деньги назад» Как это работает? Самый простой вариант- фиксированная

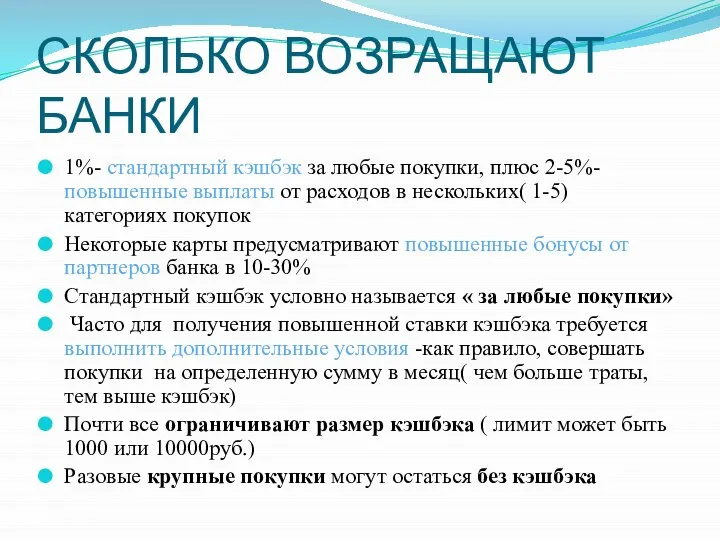

- 18. СКОЛЬКО ВОЗРАЩАЮТ БАНКИ 1%- стандартный кэшбэк за любые покупки, плюс 2-5%-повышенные выплаты от расходов в нескольких(

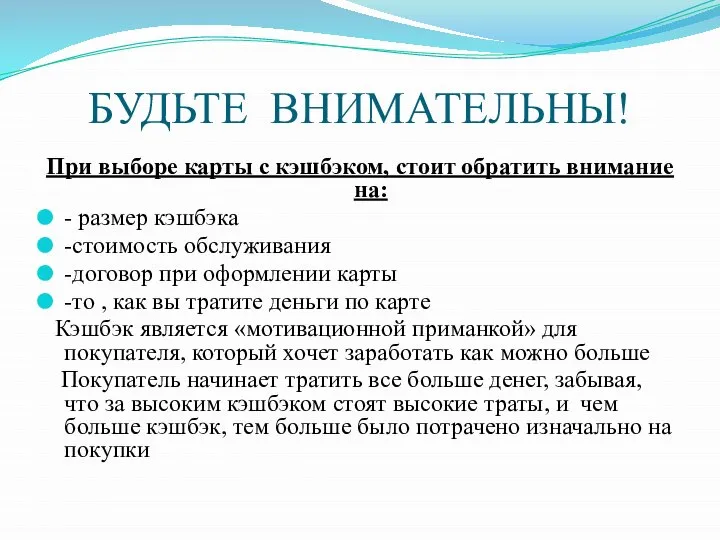

- 19. БУДЬТЕ ВНИМАТЕЛЬНЫ! При выборе карты с кэшбэком, стоит обратить внимание на: - размер кэшбэка -стоимость обслуживания

- 20. БЕСКОНТАКТНЫЕ УСЛУГИ

- 22. Скачать презентацию

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

ПЛАТЕЖНЫЕ УСЛУГИ ДЛЯ НАСЕЛЕНИЯ

ПЛАТЕЖНЫЕ УСЛУГИ.161-ФЗ статья3

ПЕРЕВОД ДЕНЕЖНЫХ СРЕДСТВ

ДОЛЯ БЕЗНАЛИЧНЫХ ПЛАТЕЖЕЙ

ОБЩАЯ СХЕМА

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

ПЛАТЕЖНЫЕ УСЛУГИ ДЛЯ НАСЕЛЕНИЯ

ПЛАТЕЖНЫЕ УСЛУГИ.161-ФЗ статья3

ПЕРЕВОД ДЕНЕЖНЫХ СРЕДСТВ

ДОЛЯ БЕЗНАЛИЧНЫХ ПЛАТЕЖЕЙ

ОБЩАЯ СХЕМА

ВВЕДЕНИЕ

Самым заметным достижением в банковском бизнесе за последние 20лет можно назвать

ВВЕДЕНИЕ

Самым заметным достижением в банковском бизнесе за последние 20лет можно назвать

ПЛАТЕЖНЫЕ УСЛУГИ ДЛЯ НАСЕЛЕНИЯ

Наиболее востребованными платежными услугами для населения являются платежи

ПЛАТЕЖНЫЕ УСЛУГИ ДЛЯ НАСЕЛЕНИЯ

Наиболее востребованными платежными услугами для населения являются платежи

ПЛАТЕЖНЫЕ УСЛУГИ.161-ФЗ статья3

Виды платежных услуг:

-услуга перевода денежных средств

-услуга почтового перевода

-услуга

ПЛАТЕЖНЫЕ УСЛУГИ.161-ФЗ статья3

Виды платежных услуг:

-услуга перевода денежных средств

-услуга почтового перевода

-услуга

ПЕРЕВОД ДЕНЕЖНЫХ СРЕДСТВ

Характеристики перевода денежных средств:

-безотзывность- отсутствие или прекращение возможности

ПЕРЕВОД ДЕНЕЖНЫХ СРЕДСТВ

Характеристики перевода денежных средств:

-безотзывность- отсутствие или прекращение возможности

ДОЛЯ БЕЗНАЛИЧНЫХ ПЛАТЕЖЕЙ

ДОЛЯ БЕЗНАЛИЧНЫХ ПЛАТЕЖЕЙ

ОБЩАЯ СХЕМА ПЕРЕВОДА ДЕНЕЖНЫХ СРЕДСТВ

Банк принимает распоряжение

Банк проводит его проверку с

ОБЩАЯ СХЕМА ПЕРЕВОДА ДЕНЕЖНЫХ СРЕДСТВ

Банк принимает распоряжение

Банк проводит его проверку с

Банк может составить распоряжение от своего имени для использования распоряжения клиента

Банк может составить распоряжение от своего имени для использования распоряжения клиента

Банк принимает распоряжение плательщика к исполнению

Банк выдает плательщику подтверждение приема распоряжения

Банк принимает распоряжение плательщика к исполнению

Банк выдает плательщику подтверждение приема распоряжения

При этом:

Распоряжение клиента исполняется оператором по переводу денежных средств в

При этом:

Распоряжение клиента исполняется оператором по переводу денежных средств в

ПЛАТЕЖНЫЕ ИНСТРУМЕНТЫ

Платежный инструмент- способ формирования распоряжения на перевод и одна из

ПЛАТЕЖНЫЕ ИНСТРУМЕНТЫ

Платежный инструмент- способ формирования распоряжения на перевод и одна из

БАНКОВСКАЯ КАРТА

Банковская карта:

-Расчетная( дебетовая),кредитная, предоплаченная

Дебетовые карты обеспечивают расчет в рамках

БАНКОВСКАЯ КАРТА

Банковская карта:

-Расчетная( дебетовая),кредитная, предоплаченная

Дебетовые карты обеспечивают расчет в рамках

БАЗОВЫЕ УСЛУГИ

ПО КАРТАМ

Выдача наличных( касса банка и АТМ)

Оплата товаров

Оплата услуг

Операции

БАЗОВЫЕ УСЛУГИ

ПО КАРТАМ

Выдача наличных( касса банка и АТМ)

Оплата товаров

Оплата услуг

Операции

ПРОЦЕДУРЫ ОБСЛУЖИВАНИЯ КАРТЫ

За операцией получения наличных клиенты платят банку эмитенту,

ПРОЦЕДУРЫ ОБСЛУЖИВАНИЯ КАРТЫ

За операцией получения наличных клиенты платят банку эмитенту,

ТРАНСГРАНИЧНАЯ ОПЕРАЦИЯ

Трансграничная операция – банковская операция, совершаемая за пределами Российской

ТРАНСГРАНИЧНАЯ ОПЕРАЦИЯ

Трансграничная операция – банковская операция, совершаемая за пределами Российской

КЭШБЕК

Кэшбек в переводе с английского « Деньги назад»

Как это работает?

Самый

КЭШБЕК

Кэшбек в переводе с английского « Деньги назад»

Как это работает?

Самый

СКОЛЬКО ВОЗРАЩАЮТ БАНКИ

1%- стандартный кэшбэк за любые покупки, плюс 2-5%-повышенные выплаты

СКОЛЬКО ВОЗРАЩАЮТ БАНКИ

1%- стандартный кэшбэк за любые покупки, плюс 2-5%-повышенные выплаты

БУДЬТЕ ВНИМАТЕЛЬНЫ!

При выборе карты с кэшбэком, стоит обратить внимание на:

- размер

БУДЬТЕ ВНИМАТЕЛЬНЫ!

При выборе карты с кэшбэком, стоит обратить внимание на:

- размер

БЕСКОНТАКТНЫЕ УСЛУГИ

БЕСКОНТАКТНЫЕ УСЛУГИ

Система противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма

Система противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма Правовые основы системы обязательного медицинского страхования

Правовые основы системы обязательного медицинского страхования Необходимость накоплений

Необходимость накоплений Тарифы

Тарифы Как банки создают деньги

Как банки создают деньги Государственное регулирование валютных операций

Государственное регулирование валютных операций Корпорация қаржысы: ұйымдастыру негіздері және олардың қаржы сферасының мазмұны

Корпорация қаржысы: ұйымдастыру негіздері және олардың қаржы сферасының мазмұны Учет формирования финансового результата и налогообложения прибыли на примере ООО Фаворит

Учет формирования финансового результата и налогообложения прибыли на примере ООО Фаворит Общероссийская база вакансий Работа в России. Программа поэтапного совершенствования системы оплаты труда на 2012-2018 годы

Общероссийская база вакансий Работа в России. Программа поэтапного совершенствования системы оплаты труда на 2012-2018 годы Определение рыночной и ликвидационной стоимости двухкомнатной квартиры, расположенной в многоквартирном кирпичном доме

Определение рыночной и ликвидационной стоимости двухкомнатной квартиры, расположенной в многоквартирном кирпичном доме Разработка мероприятий по совершенствованию сбытовой деятельности (на примере ООО Автоимпорт - Киа)

Разработка мероприятий по совершенствованию сбытовой деятельности (на примере ООО Автоимпорт - Киа) Что такое кредитование

Что такое кредитование Зарплатный проект ВТБ24

Зарплатный проект ВТБ24 Barlane online school

Barlane online school Тема 6. Формирование себестоимости продукции и состав затрат на производство

Тема 6. Формирование себестоимости продукции и состав затрат на производство Субсидированные программы банков

Субсидированные программы банков Понятие финансов, их функции

Понятие финансов, их функции Основные параметры инвестиционного проекта

Основные параметры инвестиционного проекта Фундаментальный анализ фондового рынка

Фундаментальный анализ фондового рынка Источники финансирования

Источники финансирования Вопросы учета в целях налогообложения прибыли субсидий, полученных некоммерческими организациями из бюджетов различных уровней

Вопросы учета в целях налогообложения прибыли субсидий, полученных некоммерческими организациями из бюджетов различных уровней Київобленерго. Ключові показники Грудень 2017

Київобленерго. Ключові показники Грудень 2017 Международный лизинг

Международный лизинг Семейный бюджет

Семейный бюджет Виртуальная книжная выставка, посвященная Нюрнбергскому процессу

Виртуальная книжная выставка, посвященная Нюрнбергскому процессу Құрылыстағы өндіріс шығындарының қалыптасуы

Құрылыстағы өндіріс шығындарының қалыптасуы Мировой валютный рынок: характеристика и механизм

Мировой валютный рынок: характеристика и механизм Қаржылық жоспар

Қаржылық жоспар