- Учет формирования финансового результата и налогообложения прибыли на примере ООО Фаворит

Содержание

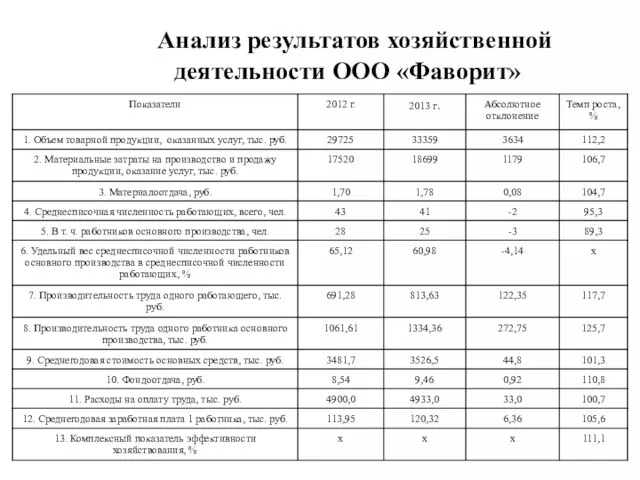

- 4. Анализ результатов хозяйственной деятельности ООО «Фаворит»

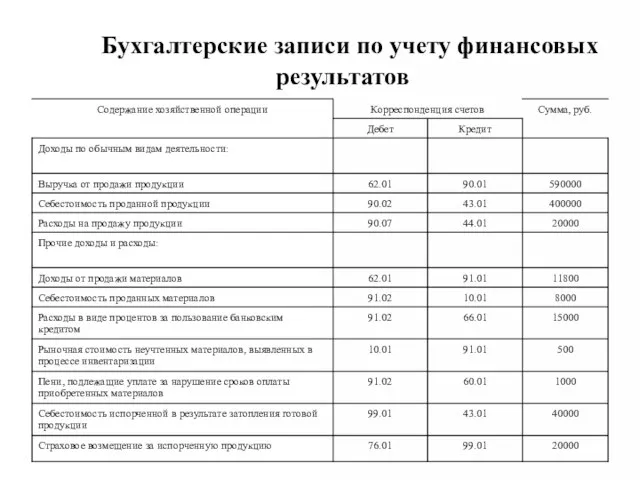

- 5. Бухгалтерские записи по учету финансовых результатов

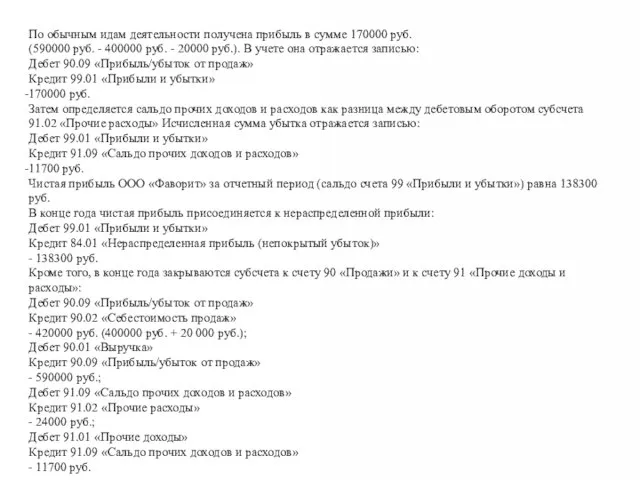

- 6. По обычным идам деятельности получена прибыль в сумме 170000 руб. (590000 руб. - 400000 руб. -

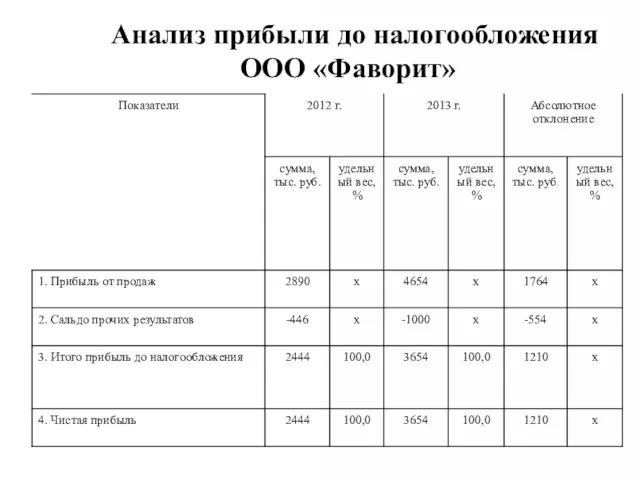

- 7. Анализ прибыли до налогообложения ООО «Фаворит»

- 8. Рекомендации по повышению эффективности учета финансового результата ООО «Фаворит»

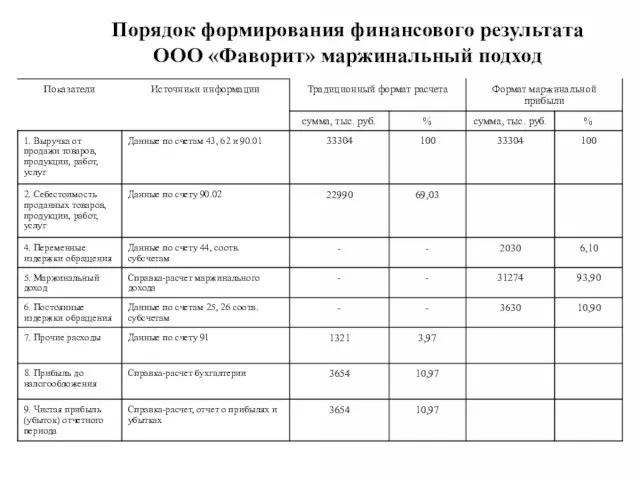

- 9. Порядок формирования финансового результата ООО «Фаворит» маржинальный подход

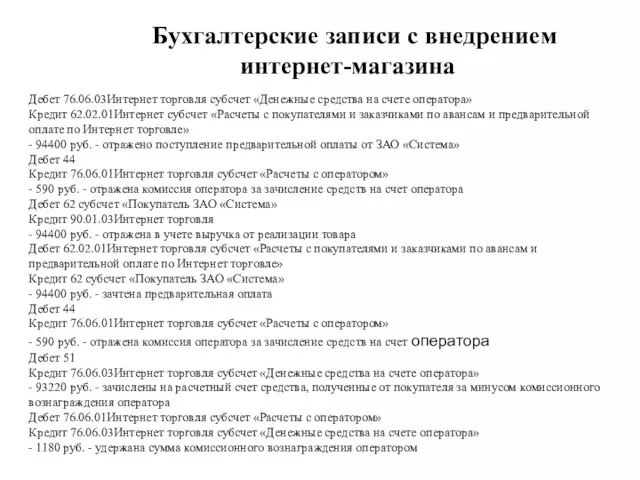

- 10. Бухгалтерские записи с внедрением интернет-магазина Дебет 76.06.03Интернет торговля субсчет «Денежные средства на счете оператора» Кредит 62.02.01Интернет

- 12. Скачать презентацию

Анализ результатов хозяйственной деятельности ООО «Фаворит»

Анализ результатов хозяйственной деятельности ООО «Фаворит»

Бухгалтерские записи по учету финансовых результатов

Бухгалтерские записи по учету финансовых результатов

По обычным идам деятельности получена прибыль в сумме 170000 руб.

(590000 руб.

По обычным идам деятельности получена прибыль в сумме 170000 руб.

(590000 руб.

Анализ прибыли до налогообложения ООО «Фаворит»

Анализ прибыли до налогообложения ООО «Фаворит»

Рекомендации по повышению эффективности учета финансового результата ООО «Фаворит»

Рекомендации по повышению эффективности учета финансового результата ООО «Фаворит»

Порядок формирования финансового результата ООО «Фаворит» маржинальный подход

Порядок формирования финансового результата ООО «Фаворит» маржинальный подход

Бухгалтерские записи с внедрением интернет-магазина

Дебет 76.06.03Интернет торговля субсчет «Денежные средства

Бухгалтерские записи с внедрением интернет-магазина

Дебет 76.06.03Интернет торговля субсчет «Денежные средства

Учет операций по формированию уставного капитала

Учет операций по формированию уставного капитала Банковская система: экономико-правовой аспект

Банковская система: экономико-правовой аспект Слайды к пояснительной записке. Стабилизация жилищно-коммунального хозяйства Республики Хакасия

Слайды к пояснительной записке. Стабилизация жилищно-коммунального хозяйства Республики Хакасия Фінансова політика місцевих органів влади

Фінансова політика місцевих органів влади Альфа. Государственные облигации

Альфа. Государственные облигации Парковки

Парковки Центральный Банк России: его запреты

Центральный Банк России: его запреты Система пруденциальных нормативов

Система пруденциальных нормативов Правовое регулирование криптовалюты в России. Налогообложение операций с криптовалютами

Правовое регулирование криптовалюты в России. Налогообложение операций с криптовалютами Орта Азия мемлекеттері қаржы жүйесінің ерекшеліктері

Орта Азия мемлекеттері қаржы жүйесінің ерекшеліктері Материальная и нематериальная мотивация государственных служащих

Материальная и нематериальная мотивация государственных служащих Управление предприятием

Управление предприятием Бухгалтерский учет и контроль различных форм расчетов с дебиторами и кредиторами на примере Орловского филиала ООО Сельта

Бухгалтерский учет и контроль различных форм расчетов с дебиторами и кредиторами на примере Орловского филиала ООО Сельта Дисконтирование. Приведенная стоимость. Смысл ставки дисконтирования и ее выбор. Цена капитала. Рынок земли. Цена земли

Дисконтирование. Приведенная стоимость. Смысл ставки дисконтирования и ее выбор. Цена капитала. Рынок земли. Цена земли Институт сокращенных программ

Институт сокращенных программ Счета бухгалтерского учета по структуре и назначению

Счета бухгалтерского учета по структуре и назначению О развитии проекта единого контакт-центра отделения пенсионного фонда по Самарской области

О развитии проекта единого контакт-центра отделения пенсионного фонда по Самарской области Издержки производства и ценообразование. Лекция 5

Издержки производства и ценообразование. Лекция 5 Активный интрадей на FORTS. Теория РТС

Активный интрадей на FORTS. Теория РТС Таможенные процедуры

Таможенные процедуры Управление структурой и стоимостью капитала, финансовым результатом. Дивидендная политика. Тема 1. Капитал компании

Управление структурой и стоимостью капитала, финансовым результатом. Дивидендная политика. Тема 1. Капитал компании Коробочный страховой продукт Привет, сосед!

Коробочный страховой продукт Привет, сосед! Выручка. Справедливая стоимость

Выручка. Справедливая стоимость Повышение финансовой устойчивости предприятия на основе оценки стоимости имущества

Повышение финансовой устойчивости предприятия на основе оценки стоимости имущества Природа форм и видов денег

Природа форм и видов денег Порядок ведення касових документів

Порядок ведення касових документів Бухгалтерская отчетность. Международные стандарты бухгалтерского учета и отчетности

Бухгалтерская отчетность. Международные стандарты бухгалтерского учета и отчетности Сущность и функции денег. (Тема 1)

Сущность и функции денег. (Тема 1)