- Бухгалтерская (финансовая) отчетность

Содержание

- 2. Бухгалтерская отчетность – это единая система данных об имущественном и финансовом положении организации. Она представляет собой

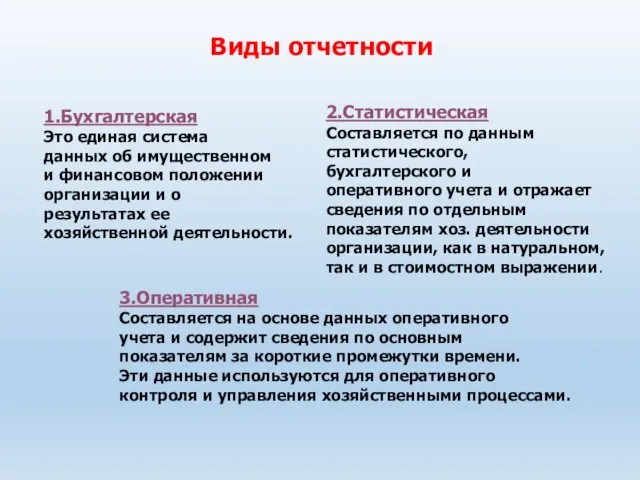

- 3. Виды отчетности 1.Бухгалтерская Это единая система данных об имущественном и финансовом положении организации и о результатах

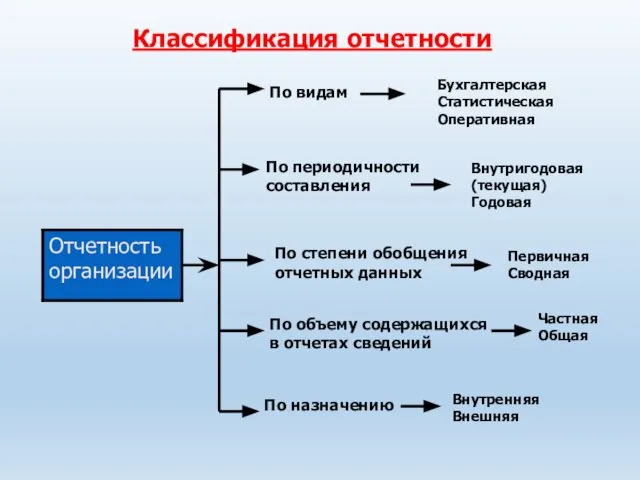

- 4. Классификация отчетности По видам Бухгалтерская Статистическая Оперативная По периодичности составления Внутригодовая (текущая) Годовая По степени обобщения

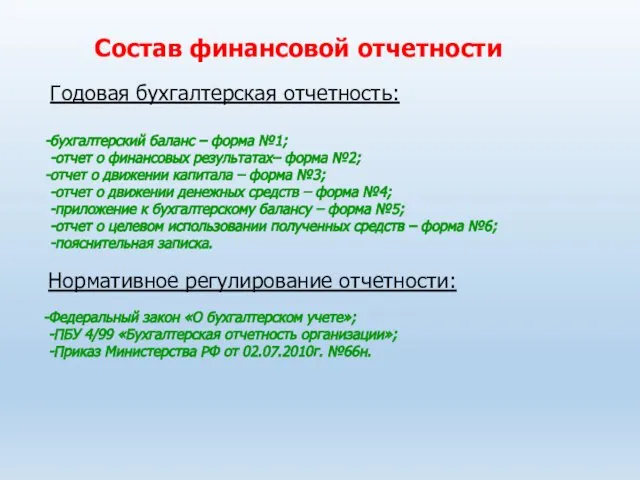

- 5. Состав финансовой отчетности Годовая бухгалтерская отчетность: бухгалтерский баланс – форма №1; -отчет о финансовых результатах– форма

- 6. Состав и взаимоувязка форм бухгалтерской отчетности

- 10. Классификация бухгалтерских балансов По времени составления По источникам составления По объему информации По характеру деятельности По

- 11. Состав работ, предшествующих составлению годовой отчетности: инвентаризация имущества организации и источников их образования; -закрытие регистров бухгалтерского

- 13. Скачать презентацию

Бухгалтерская отчетность –

это единая система данных об

имущественном и финансовом

Бухгалтерская отчетность –

это единая система данных об

имущественном и финансовом

Виды отчетности

1.Бухгалтерская

Это единая система

данных об имущественном

и финансовом положении

организации и о

результатах

Виды отчетности

1.Бухгалтерская

Это единая система

данных об имущественном

и финансовом положении

организации и о

результатах

Классификация отчетности

По видам

Бухгалтерская

Статистическая

Оперативная

По периодичности

составления

Внутригодовая

(текущая)

Годовая

По степени обобщения

отчетных данных

Первичная

Сводная

По объему содержащихся

в отчетах сведений

Частная

Общая

По

Классификация отчетности

По видам

Бухгалтерская

Статистическая

Оперативная

По периодичности

составления

Внутригодовая

(текущая)

Годовая

По степени обобщения

отчетных данных

Первичная

Сводная

По объему содержащихся

в отчетах сведений

Частная

Общая

По

Состав финансовой отчетности

Годовая бухгалтерская отчетность:

бухгалтерский баланс – форма №1;

-отчет о финансовых

Состав финансовой отчетности

Годовая бухгалтерская отчетность:

бухгалтерский баланс – форма №1;

-отчет о финансовых

Состав и взаимоувязка форм бухгалтерской отчетности

Состав и взаимоувязка форм бухгалтерской отчетности

Классификация

бухгалтерских балансов

По

времени

составления

По

источникам

составления

По

объему

информации

По

характеру

деятельности

По

форме

собственности

По

объекту

отражения

Классификация

бухгалтерских балансов

По

времени

составления

По

источникам

составления

По

объему

информации

По

характеру

деятельности

По

форме

собственности

По

объекту

отражения

Состав работ, предшествующих составлению

годовой отчетности:

инвентаризация имущества организации и источников

их

Состав работ, предшествующих составлению

годовой отчетности:

инвентаризация имущества организации и источников

их

Федеральные стандарты бухгалтерского учета

Федеральные стандарты бухгалтерского учета Источники финансирования инвестиционной деятельности

Источники финансирования инвестиционной деятельности Налог на профессиональный доход

Налог на профессиональный доход Упрощенная система налогообложения

Упрощенная система налогообложения Специальное коммерческое предложение. Банк Русский Стандарт. Кредитные продукты

Специальное коммерческое предложение. Банк Русский Стандарт. Кредитные продукты Основные средства

Основные средства Финансовая деятельность государства

Финансовая деятельность государства Основы управления активами корпорации

Основы управления активами корпорации Управление личными финансами. Повышение финансовой грамотности населения

Управление личными финансами. Повышение финансовой грамотности населения Деньги: свойства, функции, виды

Деньги: свойства, функции, виды Определение размера источника дивидендных выплат и его влияние на размер дивидендных выплат и дивидендную доходность госкомпаний

Определение размера источника дивидендных выплат и его влияние на размер дивидендных выплат и дивидендную доходность госкомпаний Факторинг. Простое определение факторинга

Факторинг. Простое определение факторинга Банковские карты

Банковские карты Тема 3. Определение затрат на стадиях жизненного цикла продукта

Тема 3. Определение затрат на стадиях жизненного цикла продукта Учет и анализ движения денежных средств (на примере НГДУ ЛЕНИНОГОРСКНЕФТЬ)

Учет и анализ движения денежных средств (на примере НГДУ ЛЕНИНОГОРСКНЕФТЬ) Бухгалтерский учет финансовых результатов деятельности организации ООО Лидер строй

Бухгалтерский учет финансовых результатов деятельности организации ООО Лидер строй Монетарная политика: цели и средства

Монетарная политика: цели и средства Особенности финансирования малого и среднего бизнеса

Особенности финансирования малого и среднего бизнеса Мировые финансовые центры

Мировые финансовые центры Банковско-кредитная система

Банковско-кредитная система Налоговый кодекс Российской Федерации

Налоговый кодекс Российской Федерации Личное финансовое планирование

Личное финансовое планирование Инфляция – регресс или прогресс?

Инфляция – регресс или прогресс? Направления инноваций в банковской отрасли

Направления инноваций в банковской отрасли Лекция 3. Правовой статус субъектов налоговых отношений

Лекция 3. Правовой статус субъектов налоговых отношений Vvodny_kurs_na_samostoyatelnoe_izuchenie_2

Vvodny_kurs_na_samostoyatelnoe_izuchenie_2 Обеспечение доходов государственного и муниципального сектора. Тема 4-7

Обеспечение доходов государственного и муниципального сектора. Тема 4-7 Материнский капитал в жизни моей семьи

Материнский капитал в жизни моей семьи