- Бухгалтерский динамический учет

Содержание

- 2. Эйген Шмаленбах Динамическая теория балансо ведения (основоположник - Эйген Шмаленбах) первоочередной своей задачей ставит определение точного

- 3. Цель динамического баланса состоит в представлении прибыли организации, полученной в результате хозяйственного процесса. принципы динамического баланса:

- 4. Амортизация. В динамическом балансе амортизация вытекает из двух принципов: разграничения отчетных периодов, что приводит к равномерному

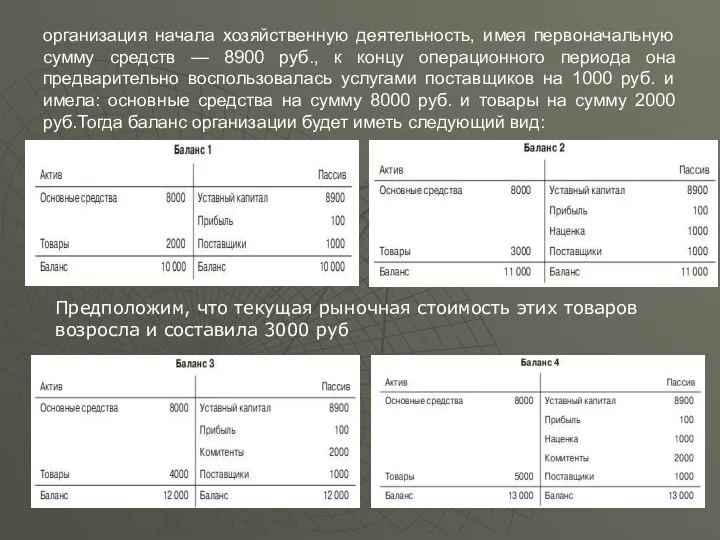

- 6. организация начала хозяйственную деятельность, имея первоначальную сумму средств — 8900 руб., к концу операционного периода она

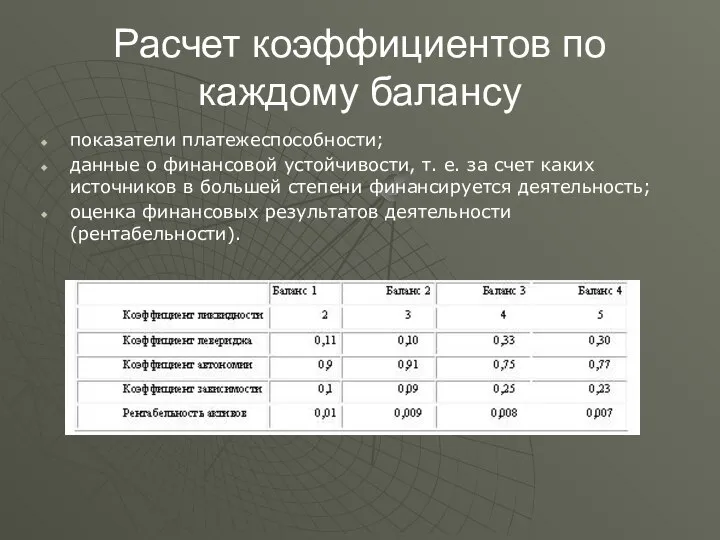

- 7. Расчет коэффициентов по каждому балансу показатели платежеспособности; данные о финансовой устойчивости, т. е. за счет каких

- 9. Скачать презентацию

Эйген Шмаленбах

Динамическая теория балансо ведения (основоположник - Эйген Шмаленбах) первоочередной своей

Эйген Шмаленбах

Динамическая теория балансо ведения (основоположник - Эйген Шмаленбах) первоочередной своей

Цель динамического баланса состоит в представлении прибыли организации, полученной в

Цель динамического баланса состоит в представлении прибыли организации, полученной в

Амортизация. В динамическом балансе амортизация вытекает из двух принципов: разграничения отчетных

Амортизация. В динамическом балансе амортизация вытекает из двух принципов: разграничения отчетных

организация начала хозяйственную деятельность, имея первоначальную сумму средств — 8900 руб.,

организация начала хозяйственную деятельность, имея первоначальную сумму средств — 8900 руб.,

Расчет коэффициентов по каждому балансу

показатели платежеспособности;

данные о финансовой устойчивости, т.

Расчет коэффициентов по каждому балансу

показатели платежеспособности;

данные о финансовой устойчивости, т.

Об утверждении правил обеспечения наличными деньгами получателей средств бюджетов бюджетной системы Российской Федерации

Об утверждении правил обеспечения наличными деньгами получателей средств бюджетов бюджетной системы Российской Федерации Инвестиции в Газпром инвест 2021

Инвестиции в Газпром инвест 2021 Деньги и их функции

Деньги и их функции Министерство финансов Калининградской области. Итоги исполнения местных бюджетов

Министерство финансов Калининградской области. Итоги исполнения местных бюджетов Государственные внебюджетные фонды

Государственные внебюджетные фонды Меры поддержки для субъектов МСП

Меры поддержки для субъектов МСП Актуарные расчеты. Сущность, значение и задачи построения страховых тарифов. Лекция 3

Актуарные расчеты. Сущность, значение и задачи построения страховых тарифов. Лекция 3 Определение рыночной стоимости жилого дома с земельным участком в г. Тула

Определение рыночной стоимости жилого дома с земельным участком в г. Тула Оплата труда

Оплата труда Центральний банк у банківській системі України

Центральний банк у банківській системі України Коммерческий банк и его функции (9 класс)

Коммерческий банк и его функции (9 класс) Учетная политика 2018: Что важно отразить сейчас

Учетная политика 2018: Что важно отразить сейчас Инвестиционная деятельность страховой компании

Инвестиционная деятельность страховой компании Современные проблемы мировой финансовой системы. Четвертая промышленная революция и проблема труда

Современные проблемы мировой финансовой системы. Четвертая промышленная революция и проблема труда Задача. Составление отчета о финансовом положении и отчета о совокупном доходе (ОПУ)

Задача. Составление отчета о финансовом положении и отчета о совокупном доходе (ОПУ) Инвестиционный паспорт (предложение) объекта культурного наследия

Инвестиционный паспорт (предложение) объекта культурного наследия Листовка для информирования ЗП 10%

Листовка для информирования ЗП 10% Презентация ОТ -2019

Презентация ОТ -2019 Что из себя представляют налоги?

Что из себя представляют налоги? Модель формирования и развития функциональной грамотности

Модель формирования и развития функциональной грамотности УФК по республике Крым. Сводный реестр для пользователей уполномоченных организаций

УФК по республике Крым. Сводный реестр для пользователей уполномоченных организаций Облигации. Общая характеристика. Классификация. Стоимостная оценка облигаций. Доход по облигациям. Доходность облигаций

Облигации. Общая характеристика. Классификация. Стоимостная оценка облигаций. Доход по облигациям. Доходность облигаций Существенность в аудите

Существенность в аудите Противодействие кибер-угрозам кредитной организации

Противодействие кибер-угрозам кредитной организации Ипотечное кредитование для физических лиц. Банк Открытие

Ипотечное кредитование для физических лиц. Банк Открытие Финансовая пирамида: путь к богатству или разорению?

Финансовая пирамида: путь к богатству или разорению? Муниципальное образование Страховское Заокского района

Муниципальное образование Страховское Заокского района Финансовые ренты

Финансовые ренты