- Инвестиционная деятельность страховой компании

Содержание

- 2. Инвестиционный потенциал – часть финансового потенциала, которая остается после вычета расходов на ведение дела, заемных средств

- 3. На инвестиционный потенциал влияет множество факторов: объем собираемых страховых премий; структура страхового портфеля; убыточность или прибыльность

- 4. В России деятельность страховых компаний в области инвестирования регулируется: Закон "Об организации страхового дела в Российской

- 5. В целях обеспечения финансовой устойчивости, платежеспособности страховщики инвестируют страховые резервы. Данные принципы являются общепризнанными в мировой

- 6. Страховщики не вправе инвестировать средства страховых резервов в векселя юридических лиц, физических лиц и выдавать займы

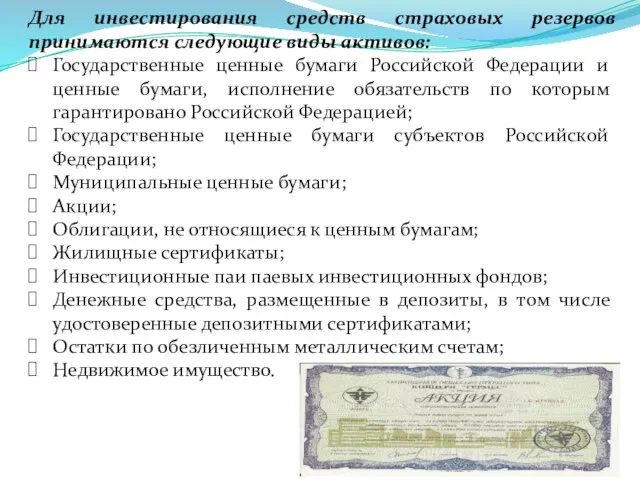

- 7. Для инвестирования средств страховых резервов принимаются следующие виды активов: Государственные ценные бумаги Российской Федерации и ценные

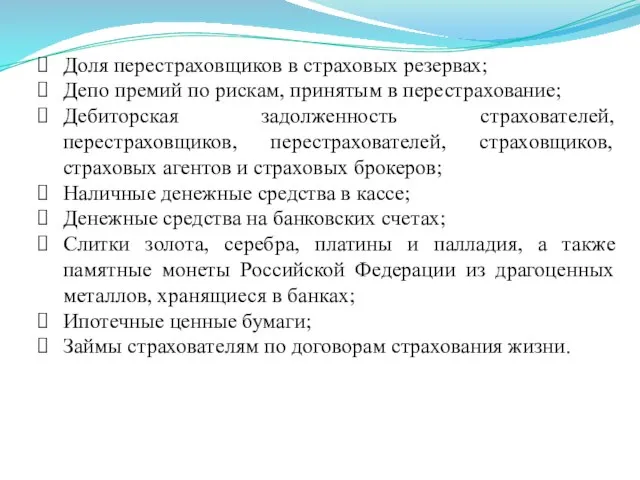

- 8. Доля перестраховщиков в страховых резервах; Депо премий по рискам, принятым в перестрахование; Дебиторская задолженность страхователей, перестраховщиков,

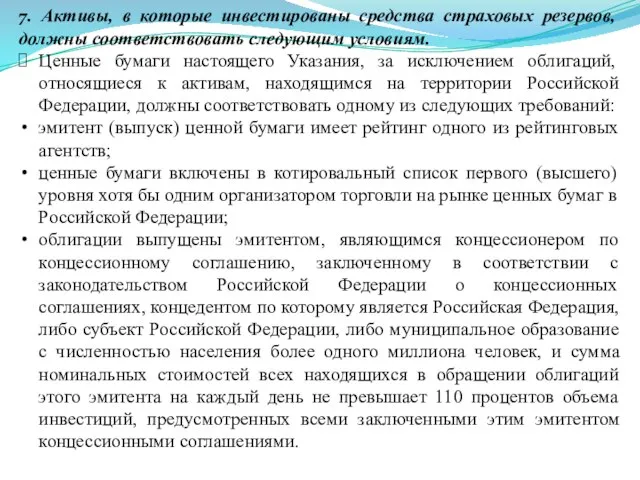

- 9. 7. Активы, в которые инвестированы средства страховых резервов, должны соответствовать следующим условиям. Ценные бумаги настоящего Указания,

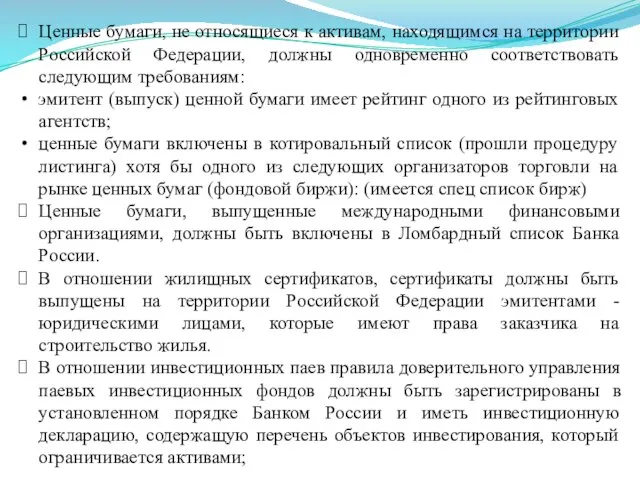

- 10. Ценные бумаги, не относящиеся к активам, находящимся на территории Российской Федерации, должны одновременно соответствовать следующим требованиям:

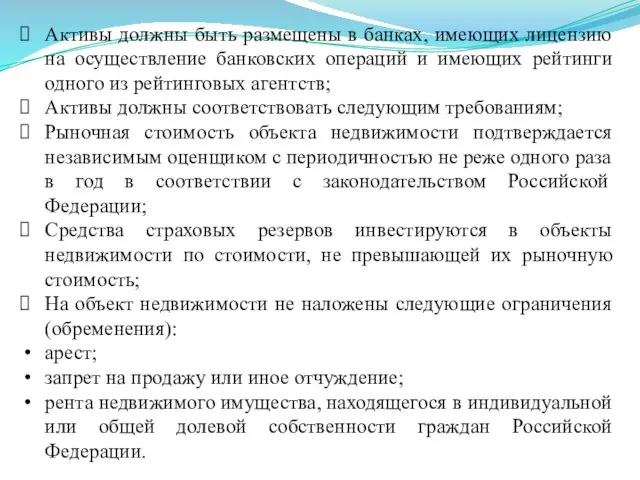

- 11. Активы должны быть размещены в банках, имеющих лицензию на осуществление банковских операций и имеющих рейтинги одного

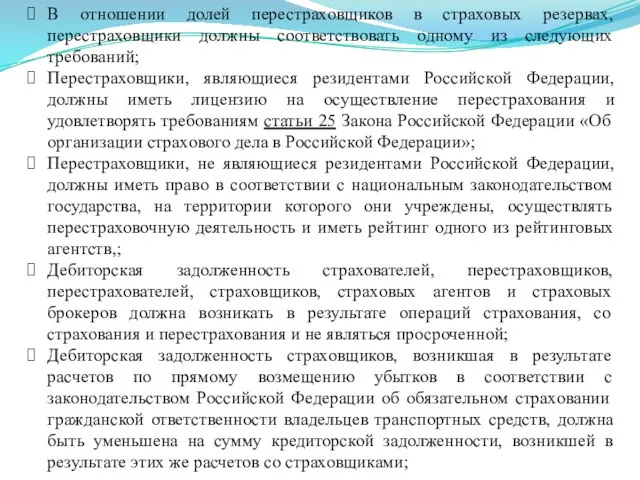

- 12. В отношении долей перестраховщиков в страховых резервах, перестраховщики должны соответствовать одному из следующих требований; Перестраховщики, являющиеся

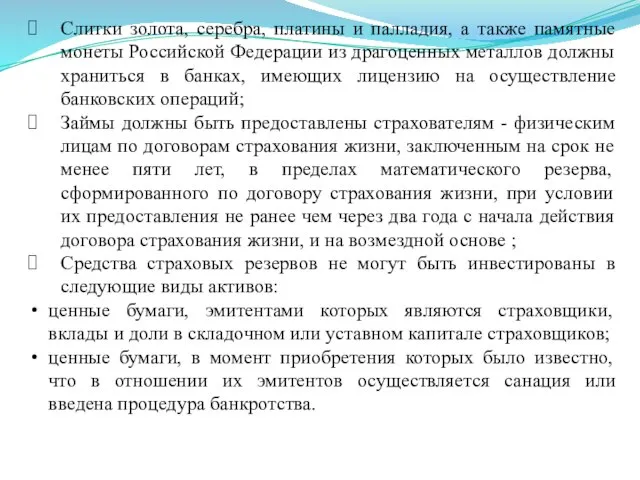

- 13. Слитки золота, серебра, платины и палладия, а также памятные монеты Российской Федерации из драгоценных металлов должны

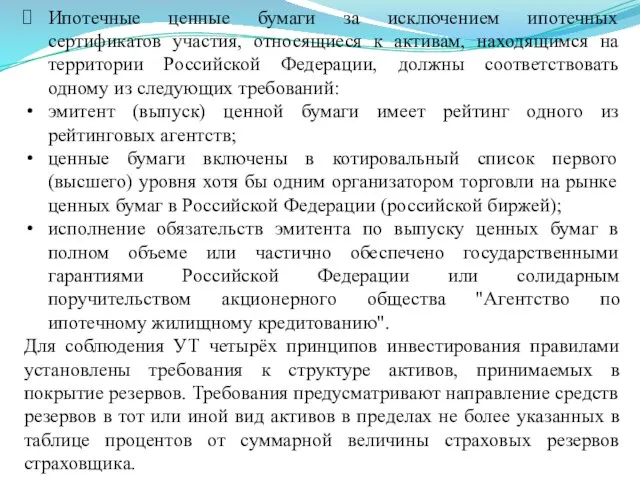

- 14. Ипотечные ценные бумаги за исключением ипотечных сертификатов участия, относящиеся к активам, находящимся на территории Российской Федерации,

- 15. Структурные соотношения активов и резервов

- 16. Инвестирование средств страховых резервов осуществляется страховщиками самостоятельно или путем передачи части средств в доверительное управление управляющей

- 17. При выборе объекта инвестиций следует учитывать взаимозависимость риска и дохода. Так, часть средств может быть направлена

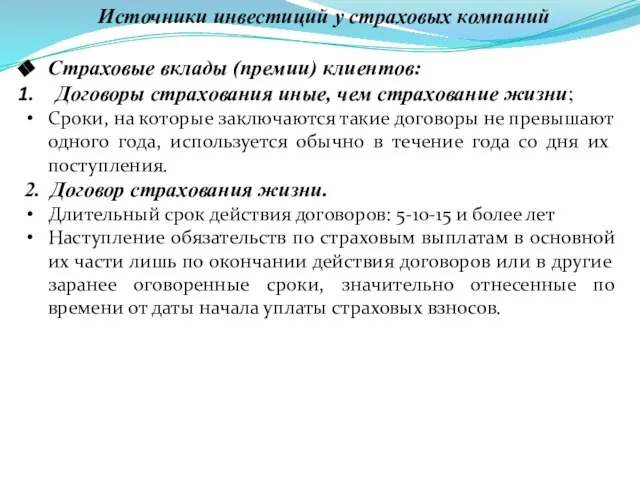

- 18. Источники инвестиций у страховых компаний Страховые вклады (премии) клиентов: Договоры страхования иные, чем страхование жизни; Сроки,

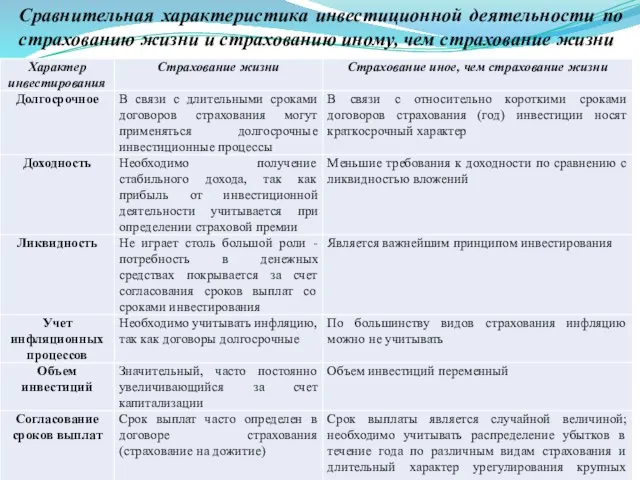

- 19. Сравнительная характеристика инвестиционной деятельности по страхованию жизни и страхованию иному, чем страхование жизни

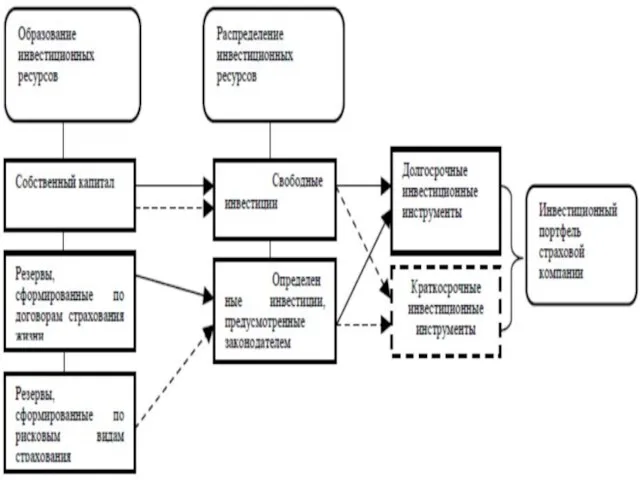

- 20. Помимо средств страховых резервов (привлеченных ресурсов) страховщики имеют также собственные средства, которые могут быть использованы в

- 22. В практике инвестиционной деятельности страховых компаний довольно часто применяют хеджирование рисков приобретенных активов. Это снижает риски

- 24. Скачать презентацию

Инвестиционный потенциал – часть финансового потенциала, которая остается после вычета расходов

Инвестиционный потенциал – часть финансового потенциала, которая остается после вычета расходов

На инвестиционный потенциал влияет множество факторов:

объем собираемых страховых премий;

структура страхового портфеля;

убыточность

На инвестиционный потенциал влияет множество факторов:

объем собираемых страховых премий;

структура страхового портфеля;

убыточность

В России деятельность страховых компаний в области инвестирования регулируется:

Закон "Об организации

В России деятельность страховых компаний в области инвестирования регулируется:

Закон "Об организации

В целях обеспечения финансовой устойчивости, платежеспособности страховщики инвестируют страховые резервы. Данные

В целях обеспечения финансовой устойчивости, платежеспособности страховщики инвестируют страховые резервы. Данные

Страховщики не вправе инвестировать средства страховых резервов в векселя юридических лиц,

Страховщики не вправе инвестировать средства страховых резервов в векселя юридических лиц,

Для инвестирования средств страховых резервов принимаются следующие виды активов:

Государственные ценные бумаги

Для инвестирования средств страховых резервов принимаются следующие виды активов:

Государственные ценные бумаги

Доля перестраховщиков в страховых резервах;

Депо премий по рискам, принятым в перестрахование;

Дебиторская

Доля перестраховщиков в страховых резервах;

Депо премий по рискам, принятым в перестрахование;

Дебиторская

7. Активы, в которые инвестированы средства страховых резервов, должны соответствовать следующим

7. Активы, в которые инвестированы средства страховых резервов, должны соответствовать следующим

Ценные бумаги, не относящиеся к активам, находящимся на территории Российской Федерации,

Ценные бумаги, не относящиеся к активам, находящимся на территории Российской Федерации,

Активы должны быть размещены в банках, имеющих лицензию на осуществление банковских

Активы должны быть размещены в банках, имеющих лицензию на осуществление банковских

В отношении долей перестраховщиков в страховых резервах, перестраховщики должны соответствовать одному

В отношении долей перестраховщиков в страховых резервах, перестраховщики должны соответствовать одному

Слитки золота, серебра, платины и палладия, а также памятные монеты Российской

Слитки золота, серебра, платины и палладия, а также памятные монеты Российской

Ипотечные ценные бумаги за исключением ипотечных сертификатов участия, относящиеся к активам,

Ипотечные ценные бумаги за исключением ипотечных сертификатов участия, относящиеся к активам,

Структурные соотношения активов и резервов

Структурные соотношения активов и резервов

Инвестирование средств страховых резервов осуществляется страховщиками самостоятельно или путем передачи части

Инвестирование средств страховых резервов осуществляется страховщиками самостоятельно или путем передачи части

При выборе объекта инвестиций следует учитывать взаимозависимость риска и дохода. Так,

При выборе объекта инвестиций следует учитывать взаимозависимость риска и дохода. Так,

Источники инвестиций у страховых компаний

Страховые вклады (премии) клиентов:

Договоры страхования иные, чем

Источники инвестиций у страховых компаний

Страховые вклады (премии) клиентов:

Договоры страхования иные, чем

Сравнительная характеристика инвестиционной деятельности по страхованию жизни и страхованию иному, чем

Сравнительная характеристика инвестиционной деятельности по страхованию жизни и страхованию иному, чем

Помимо средств страховых резервов (привлеченных ресурсов) страховщики имеют также собственные средства,

Помимо средств страховых резервов (привлеченных ресурсов) страховщики имеют также собственные средства,

В практике инвестиционной деятельности страховых компаний довольно часто применяют хеджирование рисков

В практике инвестиционной деятельности страховых компаний довольно часто применяют хеджирование рисков

Банкротство Физических лиц

Банкротство Физических лиц Стимулююче тарифоутворення

Стимулююче тарифоутворення Центральный банк в кредитной системе страны

Центральный банк в кредитной системе страны Методика управления денежными средствами участников кооперации государственного оборонного заказа

Методика управления денежными средствами участников кооперации государственного оборонного заказа Информационно-аналитическая база оценки стоимости имущественного комплекса предприятия. (Тема 4)

Информационно-аналитическая база оценки стоимости имущественного комплекса предприятия. (Тема 4) Предложение пайщиков по санации СУ-155

Предложение пайщиков по санации СУ-155 Управляющая компания FreeDom Invest

Управляющая компания FreeDom Invest Отчет о движении денежных средств

Отчет о движении денежных средств Проблемы разработки и использования МСА

Проблемы разработки и использования МСА Основные средства предприятия. Основные формулы

Основные средства предприятия. Основные формулы Бюджетный процесс

Бюджетный процесс Спрос на деньги. Тема 20

Спрос на деньги. Тема 20 Финансовые отчеты. Приложение 1 - консолидация

Финансовые отчеты. Приложение 1 - консолидация Экономика семьи

Экономика семьи Возможности для бизнеса

Возможности для бизнеса Анализ негосударственных пенсионных фондов

Анализ негосударственных пенсионных фондов Кредит. Что такое кредит

Кредит. Что такое кредит AP-Group

AP-Group Оборотный капитал организации

Оборотный капитал организации Орта Азия мемлекеттері қаржы жүйесінің ерекшеліктері

Орта Азия мемлекеттері қаржы жүйесінің ерекшеліктері Валюта разных стран

Валюта разных стран Принципи аудиту та регулювання аудиторської діяльності. (Тема 1.1)

Принципи аудиту та регулювання аудиторської діяльності. (Тема 1.1) Бухгалтерский учет как информационная система. Принципы и методы бухгалтерского учета

Бухгалтерский учет как информационная система. Принципы и методы бухгалтерского учета VISA Gold/MasterCard Gold. Дополнительные возможности. Бесплатное обслуживание

VISA Gold/MasterCard Gold. Дополнительные возможности. Бесплатное обслуживание Заключение соглашений. Электронный бюджет

Заключение соглашений. Электронный бюджет Торговля облигациями в Альфа-Директ

Торговля облигациями в Альфа-Директ Совершенствование дистанционного банковского обслуживания в Российской Федерации

Совершенствование дистанционного банковского обслуживания в Российской Федерации Финансовая система национальной экономики

Финансовая система национальной экономики