- Бухгалтерский учет и анализ продажи готовой продукции на производственном предприятии

Содержание

- 2. Актуальность данной работы заключается в необходимости совершенствования организации бухгалтерского учета и анализа продажи готовой продукции на

- 3. Цель работы—анализ организации бухгалтерского учёта продаж готовой продукции на ООО «Нефтемаш». Задачи исследования: рассмотрение теоретических аспектов

- 4. Предмет исследования -организация учета и анализ выпуска и реализации готовой продукции на примере ООО «Нефтемаш». Объект

- 5. Готовая продукция в бухгалтерском учете отражается в натуральных, условно-натуральных единицах или в стоимостном выражении. Готовая продукция

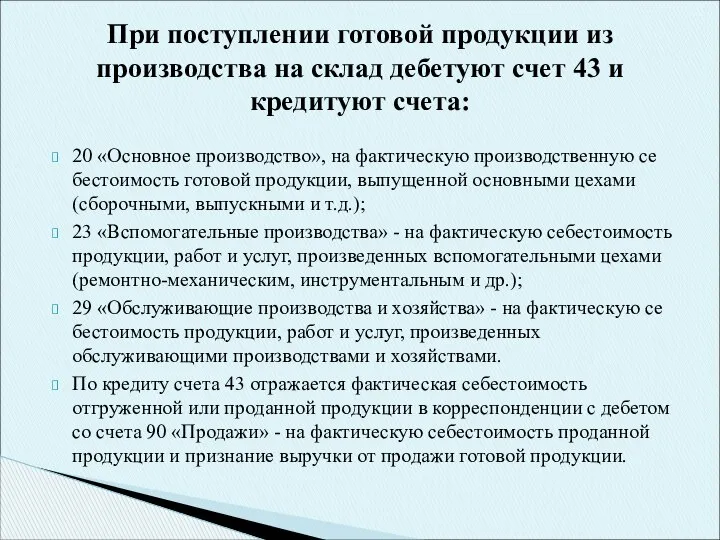

- 6. При поступлении готовой продукции из производства на склад дебетуют счет 43 и кредитуют счета: 20 «Основное

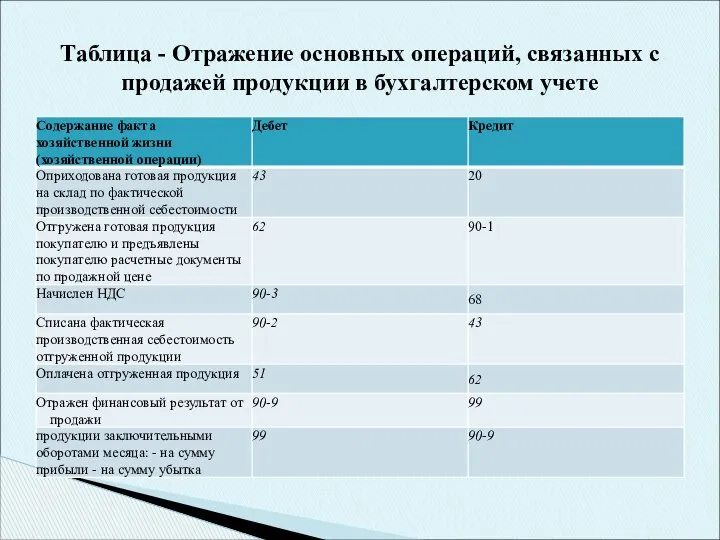

- 7. Таблица - Отражение основных операций, связанных с продажей продукции в бухгалтерском учете

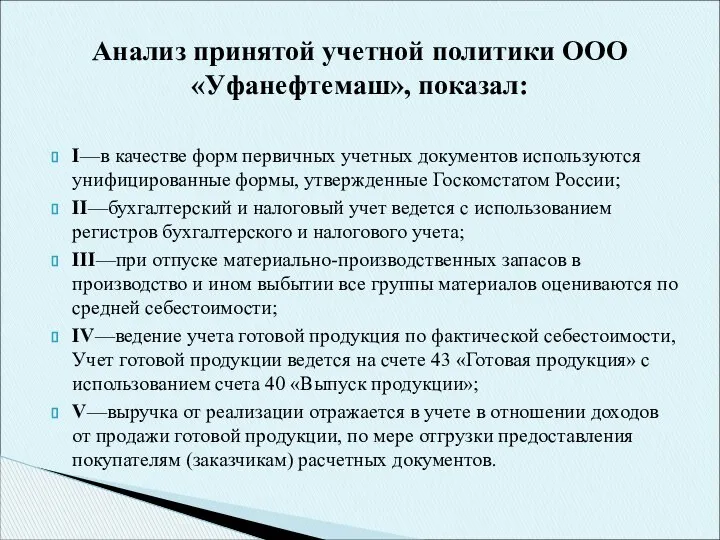

- 8. Анализ принятой учетной политики ООО «Уфанефтемаш», показал: I—в качестве форм первичных учетных документов используются унифицированные формы,

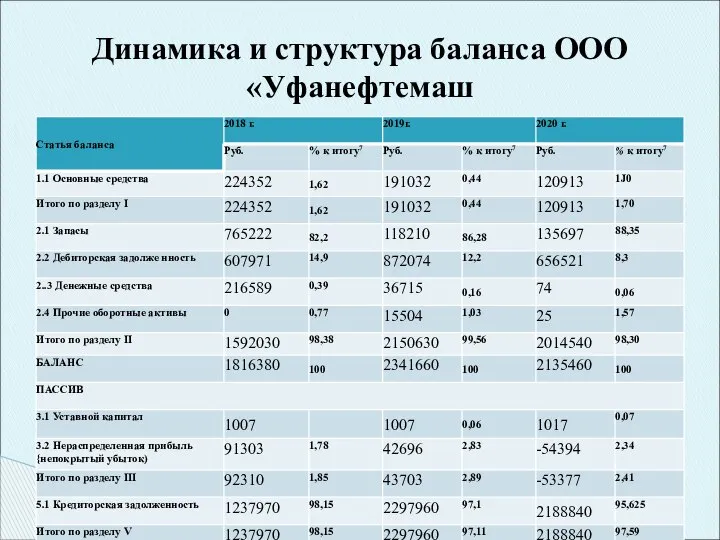

- 9. Динамика и структура баланса ООО «Уфанефтемаш

- 10. Основные показатели деятельности ООО «Уфанефтемаш»

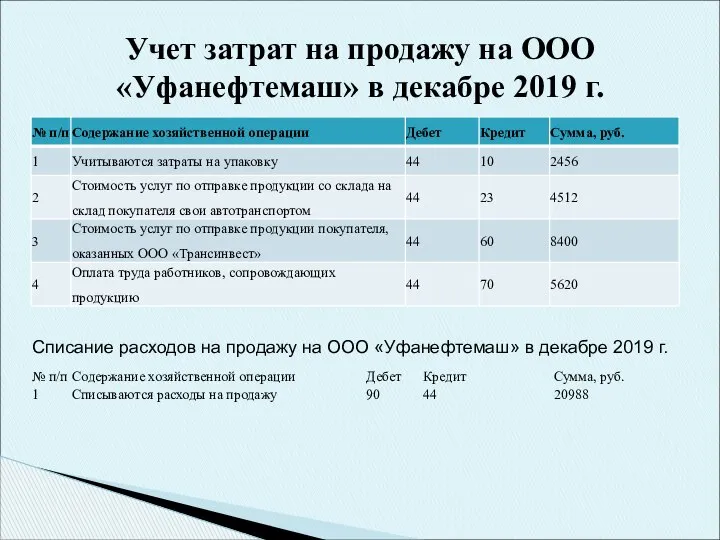

- 11. Учет затрат на продажу на ООО «Уфанефтемаш» в декабре 2019 г. Списание расходов на продажу на

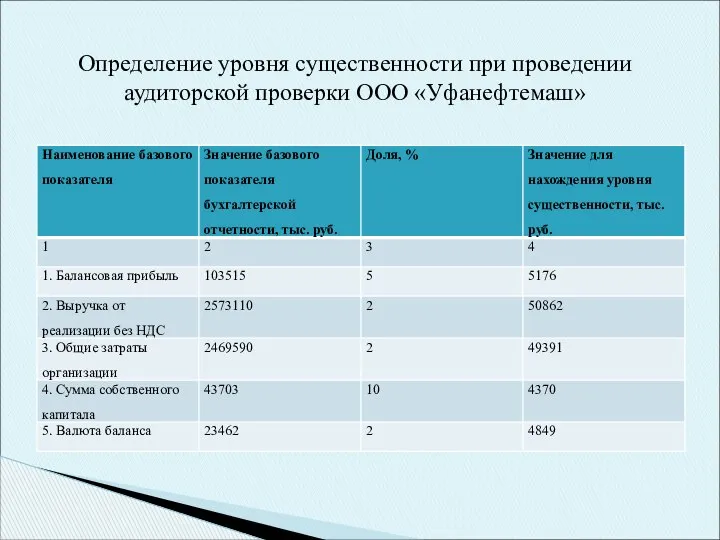

- 12. Определение уровня существенности при проведении аудиторской проверки ООО «Уфанефтемаш»

- 13. Для совершенствования внутреннего контроля в Обществе с ограниченной ответственностью «Уфанефтемаш», рекомендуется создание программы внутрихозяйственного контроля учета

- 15. Скачать презентацию

Актуальность данной работы заключается в необходимости совершенствования организации бухгалтерского учета и

Актуальность данной работы заключается в необходимости совершенствования организации бухгалтерского учета и

Цель работы—анализ организации бухгалтерского учёта продаж готовой продукции на ООО «Нефтемаш».

Задачи

Цель работы—анализ организации бухгалтерского учёта продаж готовой продукции на ООО «Нефтемаш».

Задачи

Предмет исследования -организация учета и анализ выпуска и реализации готовой продукции

Предмет исследования -организация учета и анализ выпуска и реализации готовой продукции

Готовая продукция в бухгалтерском учете отражается в натуральных, условно-натуральных единицах или

Готовая продукция в бухгалтерском учете отражается в натуральных, условно-натуральных единицах или

При поступлении готовой продукции из производства на склад дебетуют счет 43

При поступлении готовой продукции из производства на склад дебетуют счет 43

Таблица - Отражение основных операций, связанных с продажей продукции в бухгалтерском

Таблица - Отражение основных операций, связанных с продажей продукции в бухгалтерском

Анализ принятой учетной политики ООО «Уфанефтемаш», показал:

I—в качестве форм первичных учетных

Анализ принятой учетной политики ООО «Уфанефтемаш», показал:

I—в качестве форм первичных учетных

Динамика и структура баланса ООО «Уфанефтемаш

Динамика и структура баланса ООО «Уфанефтемаш

Основные показатели деятельности ООО «Уфанефтемаш»

Основные показатели деятельности ООО «Уфанефтемаш»

Учет затрат на продажу на ООО «Уфанефтемаш» в декабре 2019 г.

Списание

Учет затрат на продажу на ООО «Уфанефтемаш» в декабре 2019 г.

Списание

Определение уровня существенности при проведении аудиторской проверки ООО «Уфанефтемаш»

Определение уровня существенности при проведении аудиторской проверки ООО «Уфанефтемаш»

Для совершенствования внутреннего контроля в Обществе с ограниченной ответственностью «Уфанефтемаш», рекомендуется

Для совершенствования внутреннего контроля в Обществе с ограниченной ответственностью «Уфанефтемаш», рекомендуется

Функции финансового менеджмента

Функции финансового менеджмента Принципы классификации ссуд и порядок формирования резерва

Принципы классификации ссуд и порядок формирования резерва Організація проведення ревізій

Організація проведення ревізій Расходы на питание

Расходы на питание Расходы бюджета в разрезе муниципальных программ Солнечногорского муниципального района МО 2018 год

Расходы бюджета в разрезе муниципальных программ Солнечногорского муниципального района МО 2018 год Природа форм и видов денег

Природа форм и видов денег Організація діяльності аудиторської фірми та праці аудиторів

Організація діяльності аудиторської фірми та праці аудиторів Меры финансовой поддержки субъектов малого предпринимательства в РФ

Меры финансовой поддержки субъектов малого предпринимательства в РФ Планирование стоимости проекта

Планирование стоимости проекта Основные концепции финансового менеджмента

Основные концепции финансового менеджмента Экономика инвестиционного проекта в нефтегазовой отрасли

Экономика инвестиционного проекта в нефтегазовой отрасли Методы бронирования Сравнительный анализ методов гарантированного и негарантированного бронирования

Методы бронирования Сравнительный анализ методов гарантированного и негарантированного бронирования Принятие краткосрочных управленческих решений

Принятие краткосрочных управленческих решений Задача. Составление отчета о финансовом положении и отчета о совокупном доходе (ОПУ)

Задача. Составление отчета о финансовом положении и отчета о совокупном доходе (ОПУ) Ресурсные налоги

Ресурсные налоги Простые проценты. Наращение и дисконтирование. Лекция 1

Простые проценты. Наращение и дисконтирование. Лекция 1 Спрос и предложение денег. Тема 6

Спрос и предложение денег. Тема 6 Практическое занятие №1. Знакомство с финансовым рынком и основными понятиями для понимания принципа торговли

Практическое занятие №1. Знакомство с финансовым рынком и основными понятиями для понимания принципа торговли Специальные возможности по ипотечным программам для сотрудников приоритетной компании

Специальные возможности по ипотечным программам для сотрудников приоритетной компании Правовое регулирование несостоятельности (банкротства)

Правовое регулирование несостоятельности (банкротства) Методы государственного финансового регулирования экономики. Финансовая политика государства. Монетарная политика государства

Методы государственного финансового регулирования экономики. Финансовая политика государства. Монетарная политика государства Градация по скидкам

Градация по скидкам Партнерская программа для риэлторов и агентств недвижимости

Партнерская программа для риэлторов и агентств недвижимости Чистые активы предприятия

Чистые активы предприятия Ипотека. Преимущества сотрудничества с АО Райффайзенбанк

Ипотека. Преимущества сотрудничества с АО Райффайзенбанк Особенности составления смет на пусконаладочные работы и АСУ ТП

Особенности составления смет на пусконаладочные работы и АСУ ТП Лекция 1. Финансы и финансовый менеджмент. Тема 1. Сущность и функции финансов

Лекция 1. Финансы и финансовый менеджмент. Тема 1. Сущность и функции финансов Финансы в экономике. (Параграф 9)

Финансы в экономике. (Параграф 9)