- Ресурсные налоги

Содержание

- 2. Налог на добычу полезных ископаемых (НДПИ) (гл. 26 НК РФ)

- 3. ЮЛ и ИП, признаваемые пользователями недр в соответствии с законодательством РФ. НАЛОГОПЛАТЕЛЬЩИКИ : (СТ. 334 НК

- 4. 30 дней с момента гос. регистрации лицензии (разрешения): по месту нахождения участка недр, предоставленного в пользование

- 5. ПОЛЕЗНОЕ ИСКОПАЕМОЕ - продукция горнодобывающей промышленности и разработки карьеров, содержащаяся в фактически добытом (извлеченном) из недр

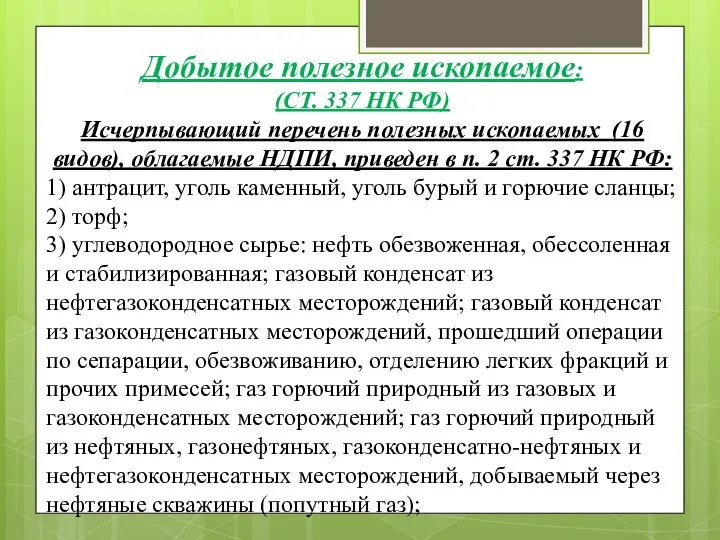

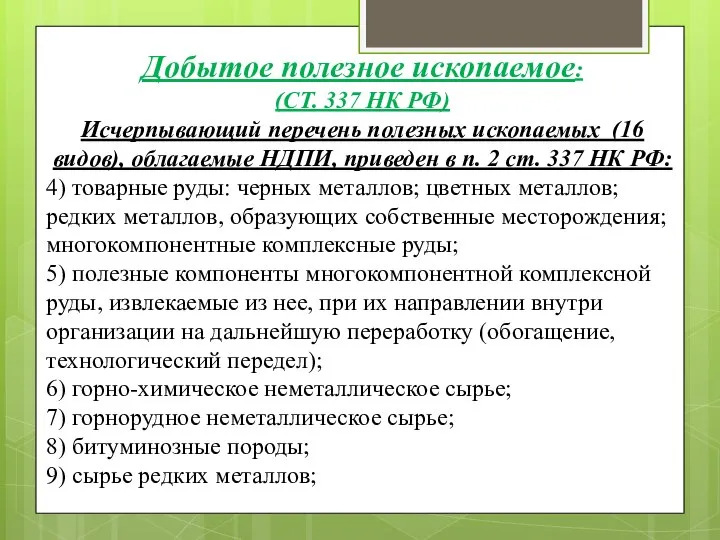

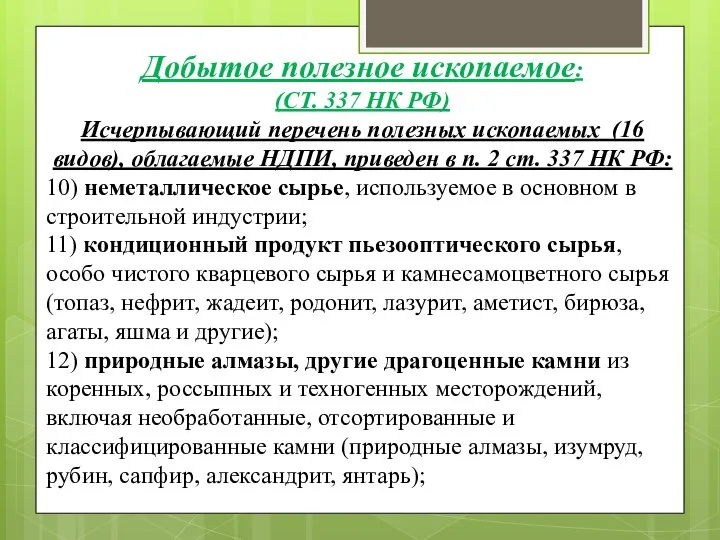

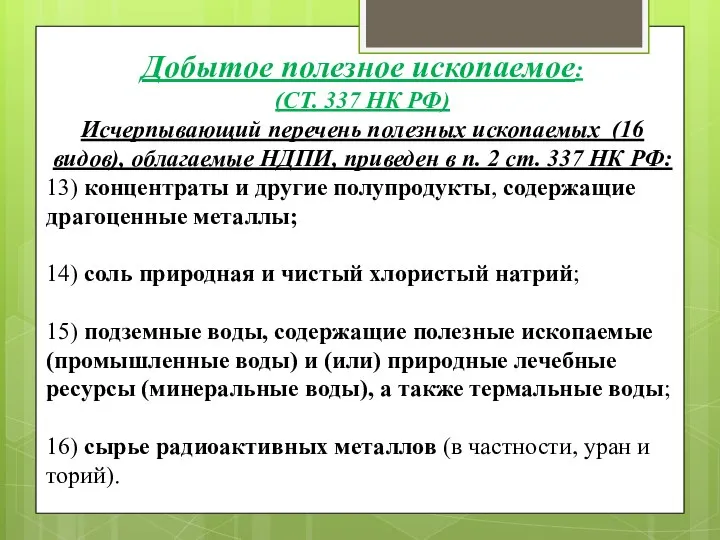

- 6. Исчерпывающий перечень полезных ископаемых (16 видов), облагаемые НДПИ, приведен в п. 2 ст. 337 НК РФ:

- 7. Исчерпывающий перечень полезных ископаемых (16 видов), облагаемые НДПИ, приведен в п. 2 ст. 337 НК РФ:

- 8. Исчерпывающий перечень полезных ископаемых (16 видов), облагаемые НДПИ, приведен в п. 2 ст. 337 НК РФ:

- 9. Исчерпывающий перечень полезных ископаемых (16 видов), облагаемые НДПИ, приведен в п. 2 ст. 337 НК РФ:

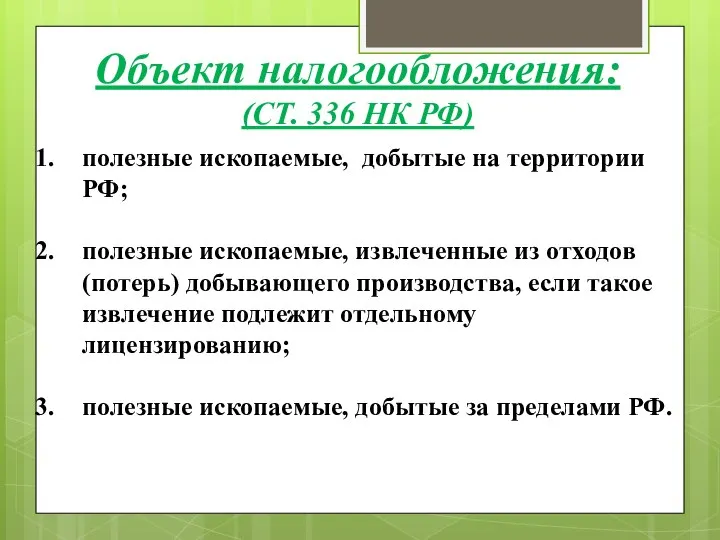

- 10. полезные ископаемые, добытые на территории РФ; полезные ископаемые, извлеченные из отходов (потерь) добывающего производства, если такое

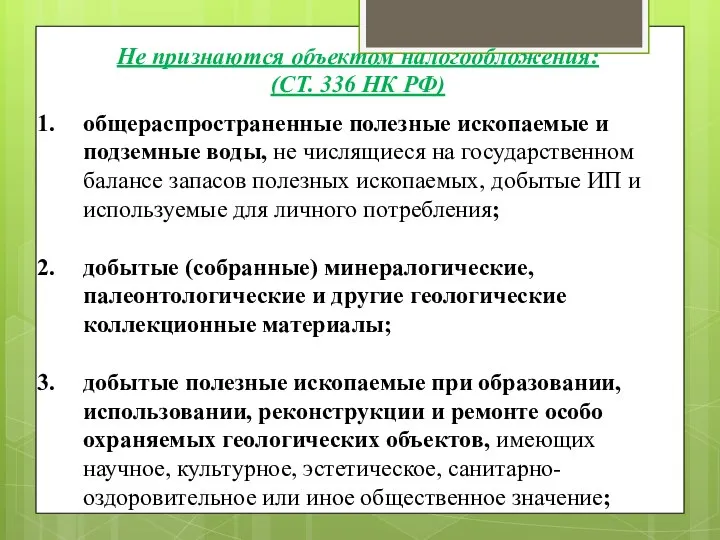

- 11. общераспространенные полезные ископаемые и подземные воды, не числящиеся на государственном балансе запасов полезных ископаемых, добытые ИП

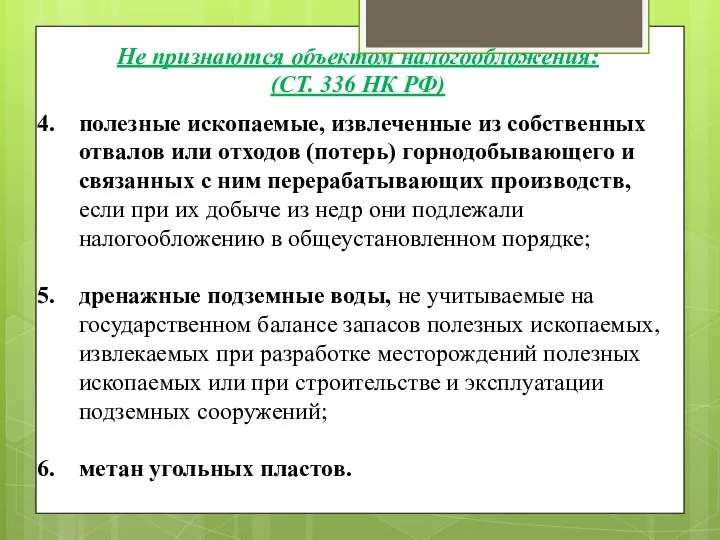

- 12. полезные ископаемые, извлеченные из собственных отвалов или отходов (потерь) горнодобывающего и связанных с ним перерабатывающих производств,

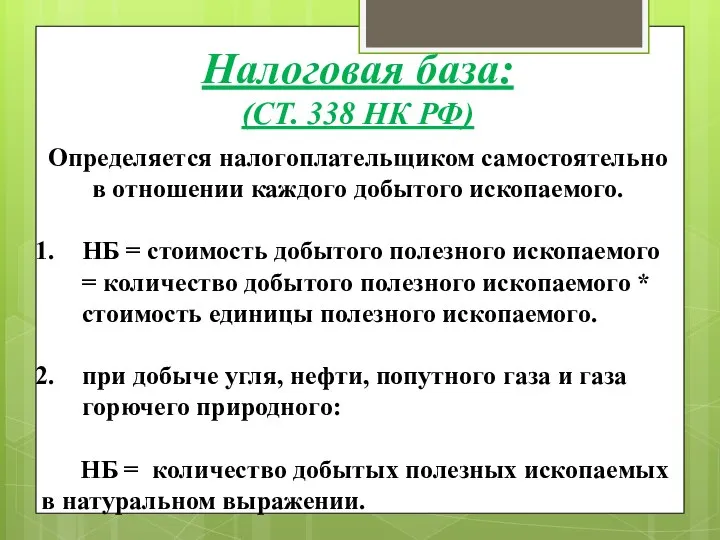

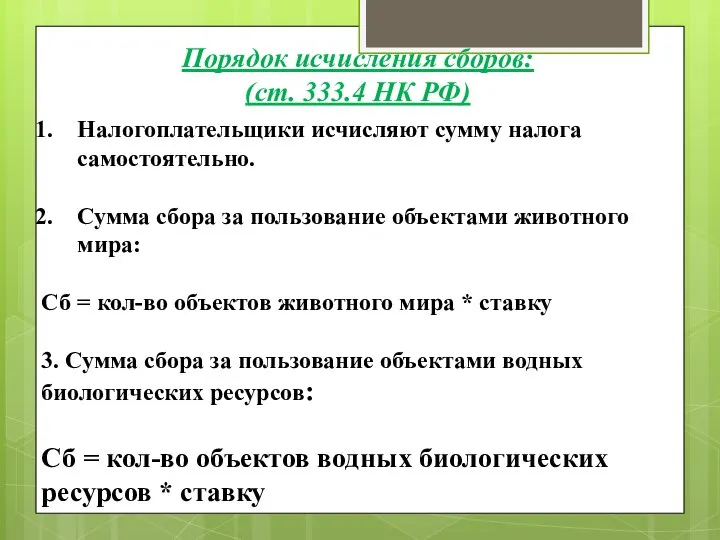

- 13. Определяется налогоплательщиком самостоятельно в отношении каждого добытого ископаемого. НБ = стоимость добытого полезного ископаемого = количество

- 14. В отношении добытых полезных ископаемых, для которых установлены различные налоговые ставки либо налоговая ставка рассчитывается с

- 15. Существует 2 метода: Прямой – с помощью измерительных приборов; Косвенный (исходя из содержания полезного ископаемого в

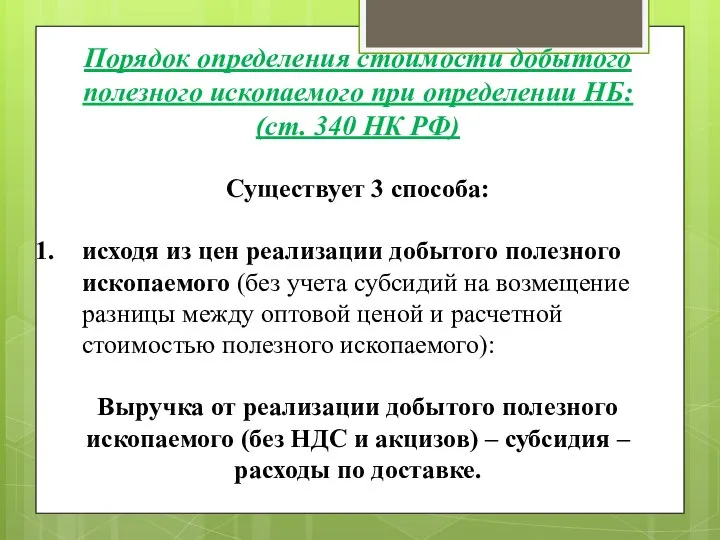

- 16. Существует 3 способа: исходя из цен реализации добытого полезного ископаемого (без учета субсидий на возмещение разницы

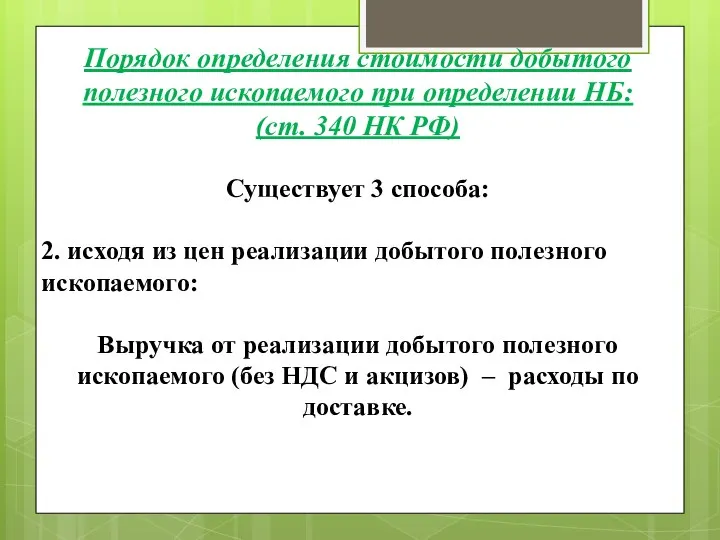

- 17. Существует 3 способа: 2. исходя из цен реализации добытого полезного ископаемого: Выручка от реализации добытого полезного

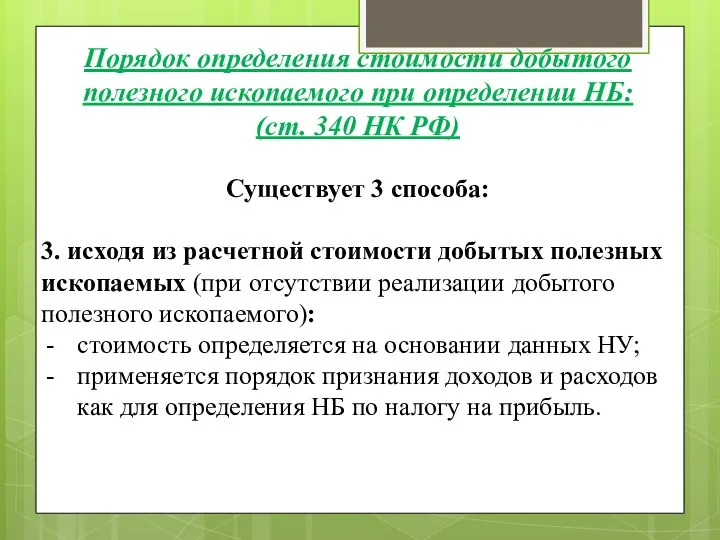

- 18. Существует 3 способа: 3. исходя из расчетной стоимости добытых полезных ископаемых (при отсутствии реализации добытого полезного

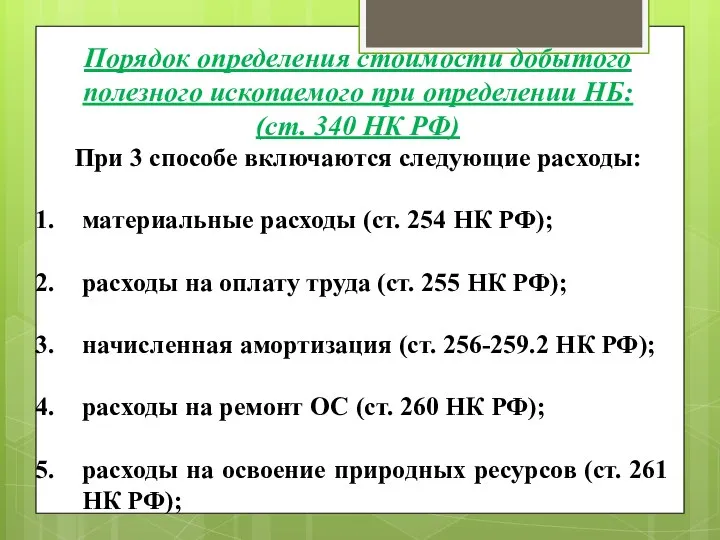

- 19. При 3 способе включаются следующие расходы: материальные расходы (ст. 254 НК РФ); расходы на оплату труда

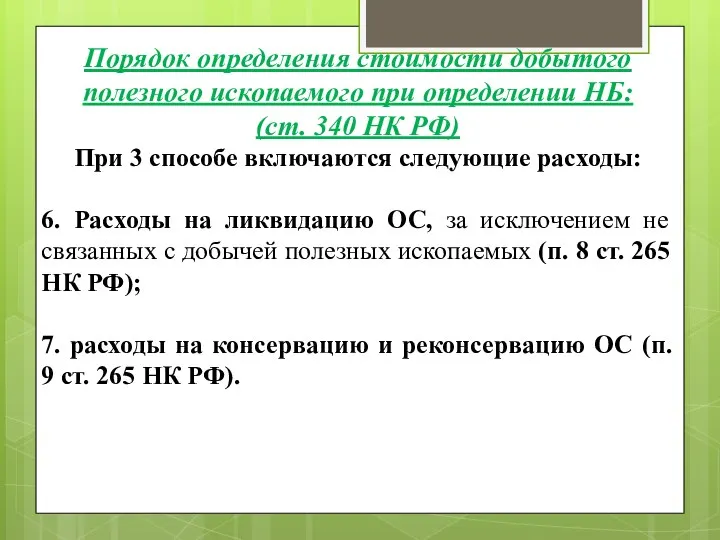

- 20. При 3 способе включаются следующие расходы: 6. Расходы на ликвидацию ОС, за исключением не связанных с

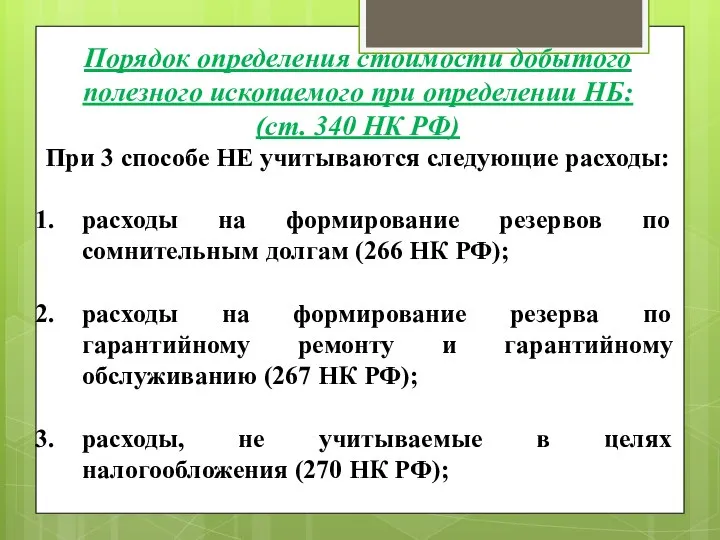

- 21. При 3 способе НЕ учитываются следующие расходы: расходы на формирование резервов по сомнительным долгам (266 НК

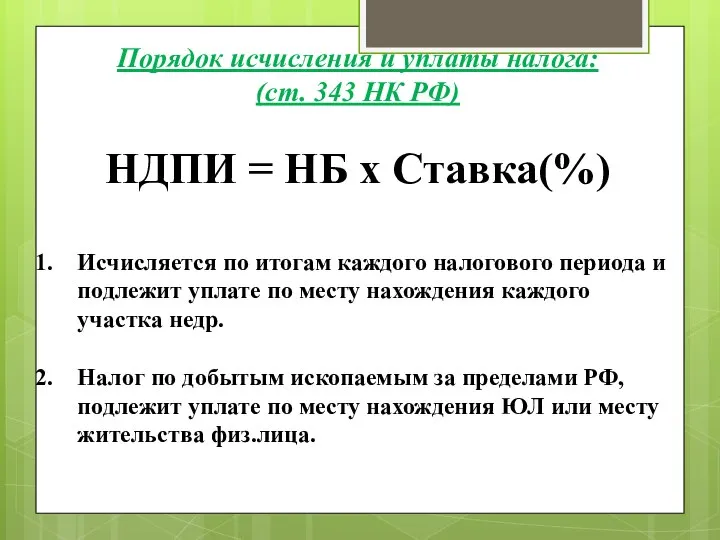

- 22. НДПИ = НБ х Ставка(%) Исчисляется по итогам каждого налогового периода и подлежит уплате по месту

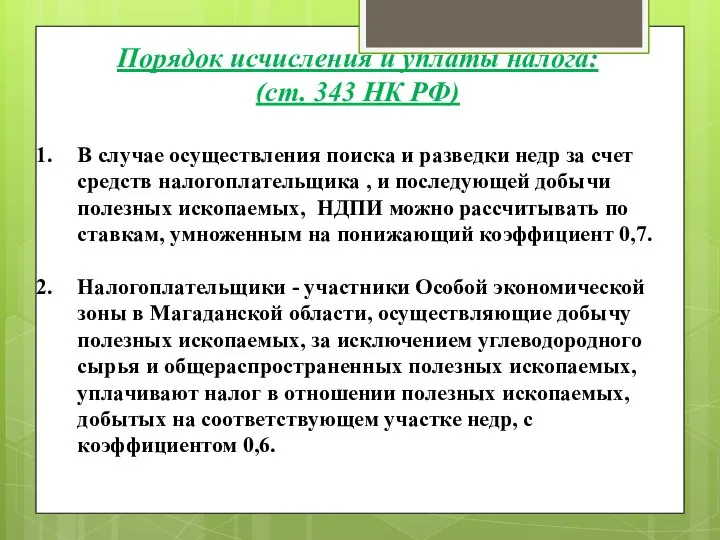

- 23. В случае осуществления поиска и разведки недр за счет средств налогоплательщика , и последующей добычи полезных

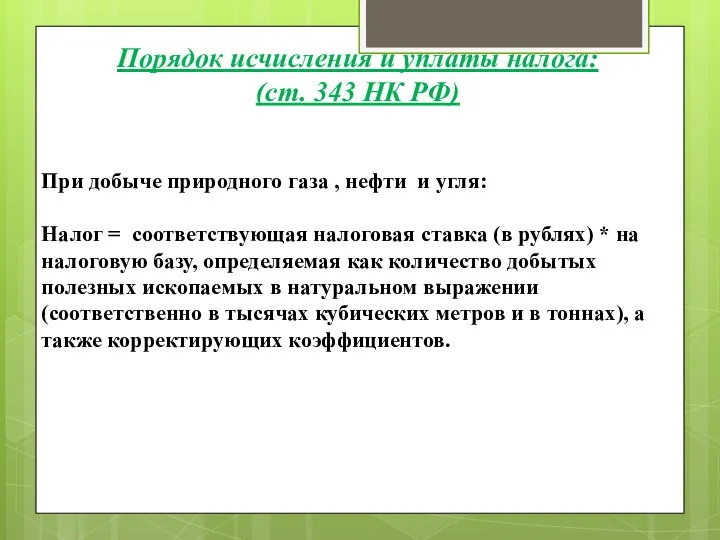

- 24. При добыче природного газа , нефти и угля: Налог = соответствующая налоговая ставка (в рублях) *

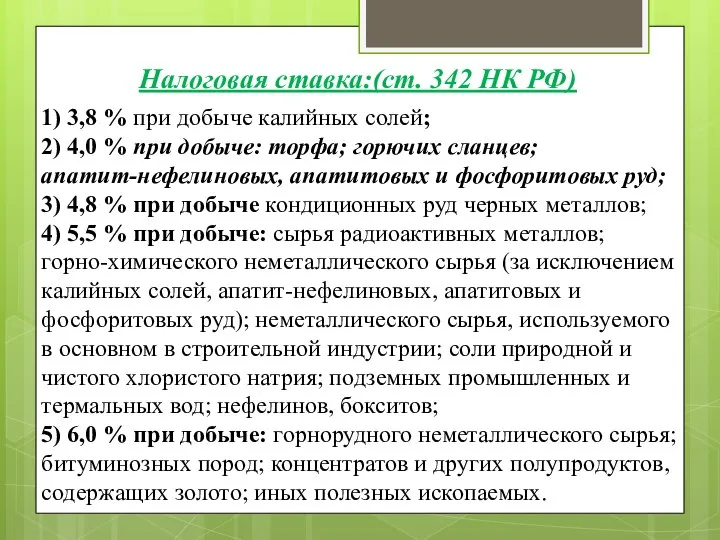

- 25. 1) 3,8 % при добыче калийных солей; 2) 4,0 % при добыче: торфа; горючих сланцев; апатит-нефелиновых,

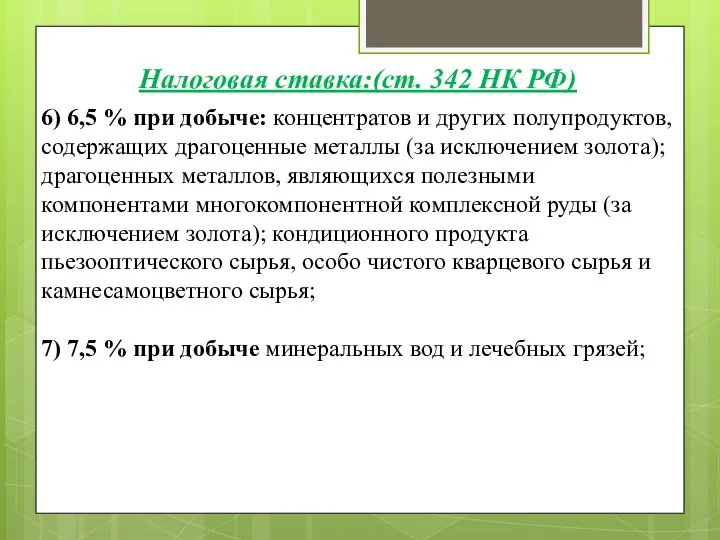

- 26. 6) 6,5 % при добыче: концентратов и других полупродуктов, содержащих драгоценные металлы (за исключением золота); драгоценных

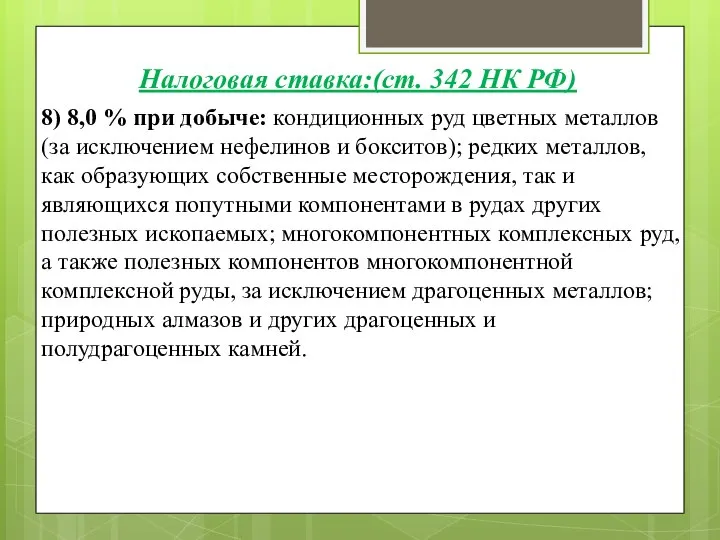

- 27. 8) 8,0 % при добыче: кондиционных руд цветных металлов (за исключением нефелинов и бокситов); редких металлов,

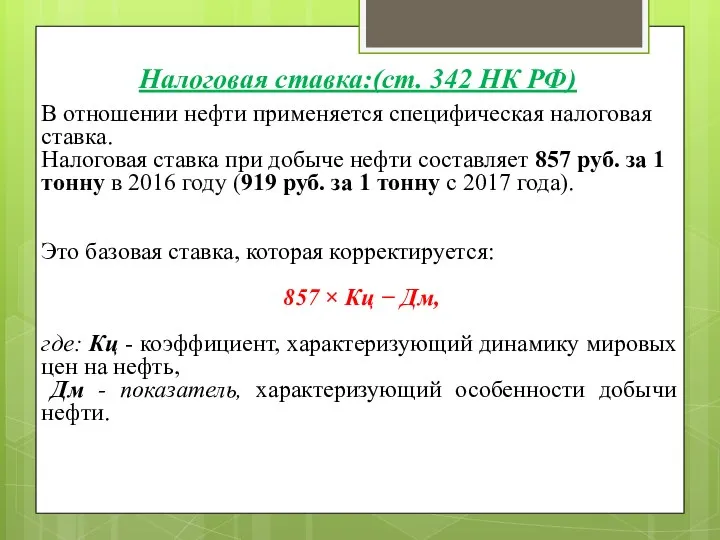

- 28. В отношении нефти применяется специфическая налоговая ставка. Налоговая ставка при добыче нефти составляет 857 руб. за

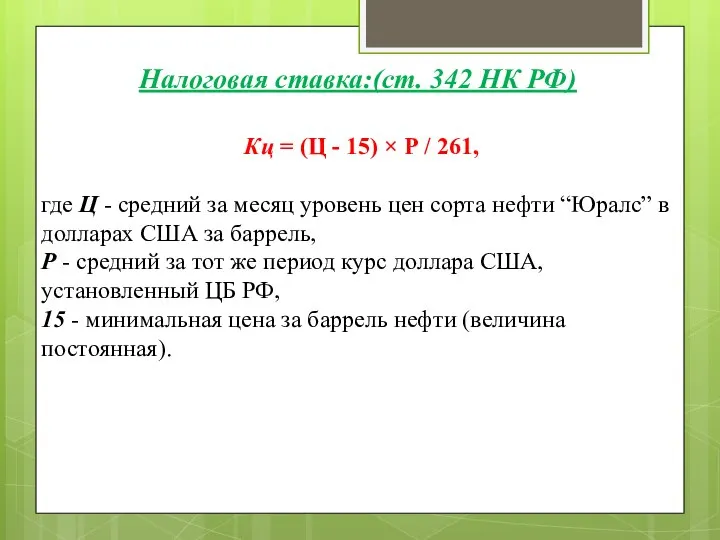

- 29. Кц = (Ц - 15) × Р / 261, где Ц - средний за месяц уровень

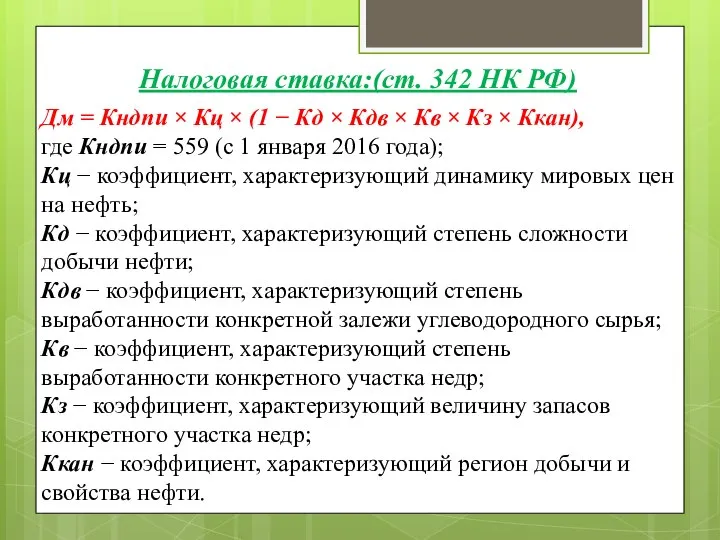

- 30. Дм = Кндпи × Кц × (1 − Кд × Кдв × Кв × Кз ×

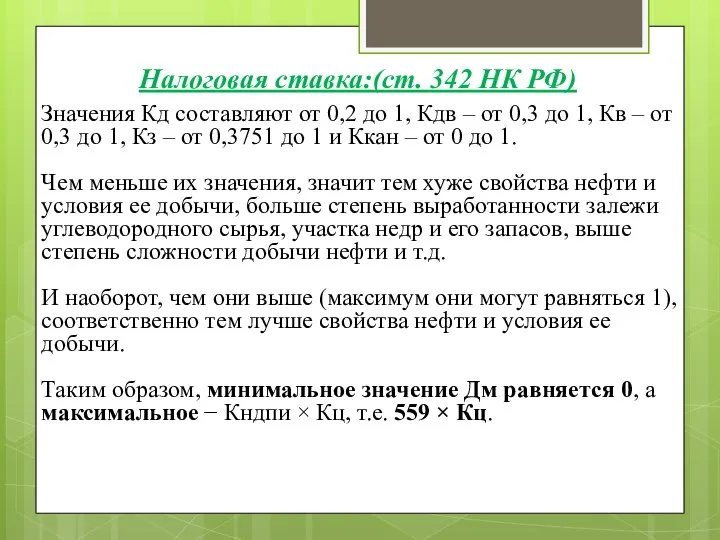

- 31. Значения Кд составляют от 0,2 до 1, Кдв – от 0,3 до 1, Кв – от

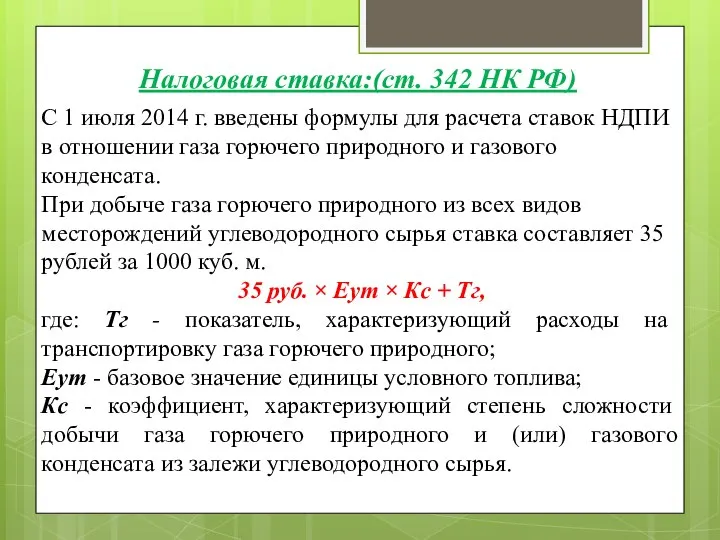

- 32. С 1 июля 2014 г. введены формулы для расчета ставок НДПИ в отношении газа горючего природного

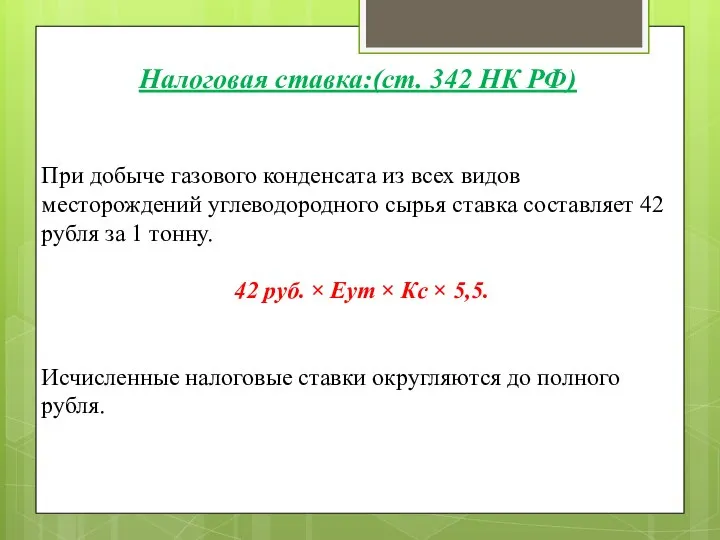

- 33. При добыче газового конденсата из всех видов месторождений углеводородного сырья ставка составляет 42 рубля за 1

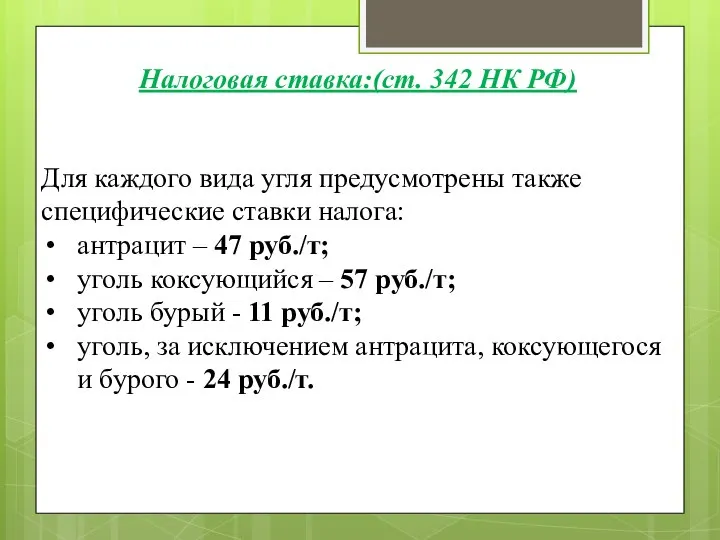

- 34. Для каждого вида угля предусмотрены также специфические ставки налога: антрацит – 47 руб./т; уголь коксующийся –

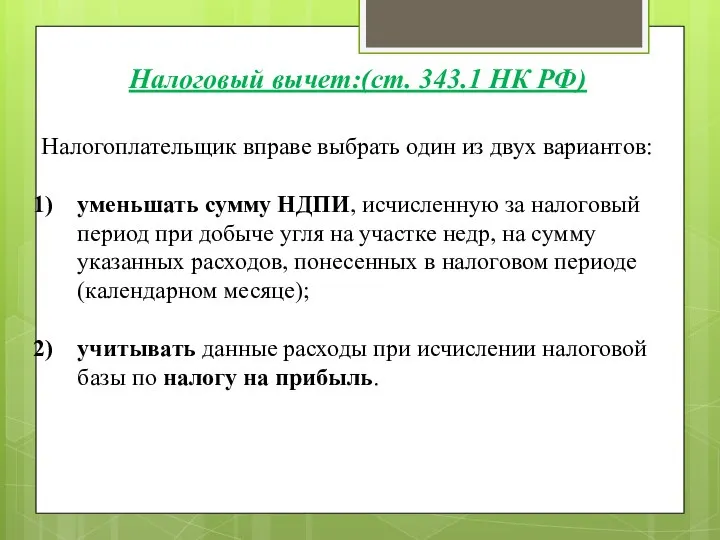

- 35. Налогоплательщик вправе выбрать один из двух вариантов: уменьшать сумму НДПИ, исчисленную за налоговый период при добыче

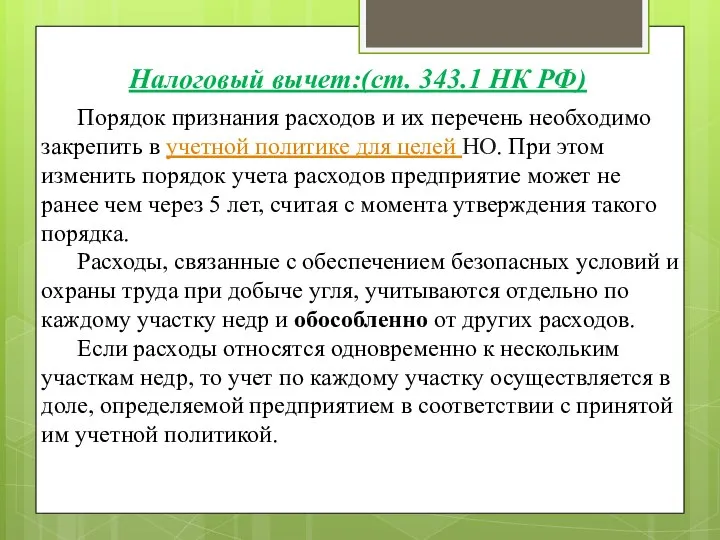

- 36. Порядок признания расходов и их перечень необходимо закрепить в учетной политике для целей НО. При этом

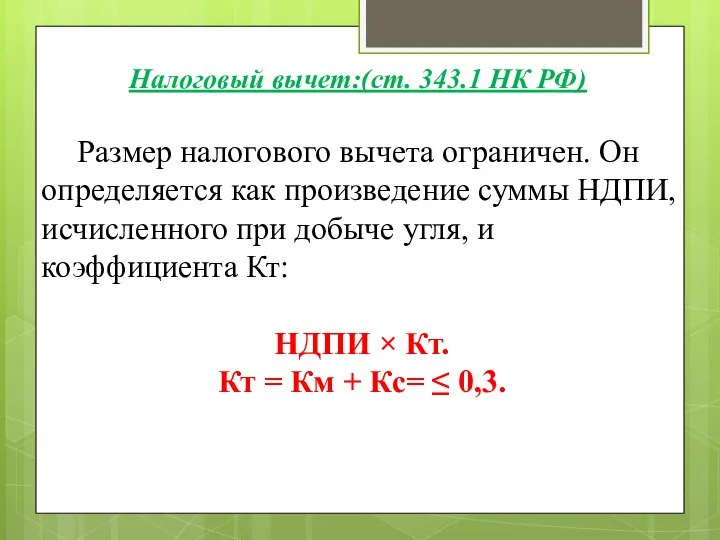

- 37. Размер налогового вычета ограничен. Он определяется как произведение суммы НДПИ, исчисленного при добыче угля, и коэффициента

- 38. Налоговый период (СТ. 341 НК РФ): Календарный месяц. Срок уплаты(СТ. 344 НК РФ): Не позднее 25

- 39. Водный налог (гл. 25.2 НК РФ)

- 40. ЮЛ, ИП, ФЛ осуществляющие пользование водными объектами в соответствии с законодательством РФ. НАЛОГОПЛАТЕЛЬЩИКИ : (СТ. 333.8

- 41. Не признаются налогоплательщиками ЮЛ и ФЛ, осуществляющие водопользование на основании договоров водопользования или решений о предоставлении

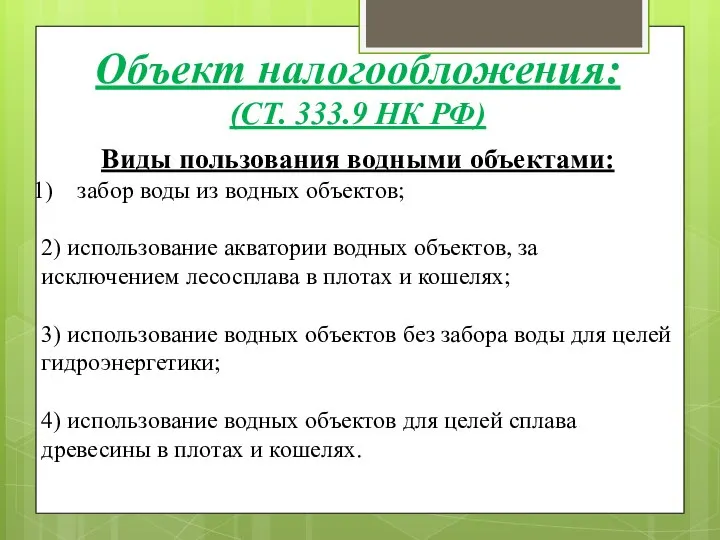

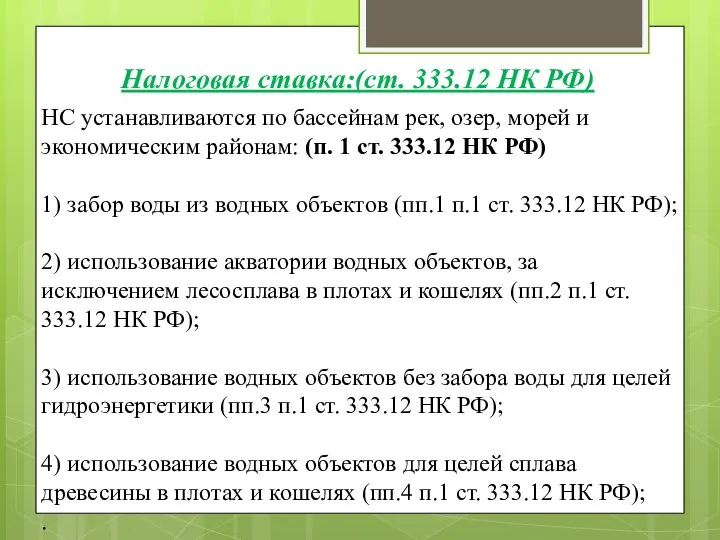

- 42. Виды пользования водными объектами: забор воды из водных объектов; 2) использование акватории водных объектов, за исключением

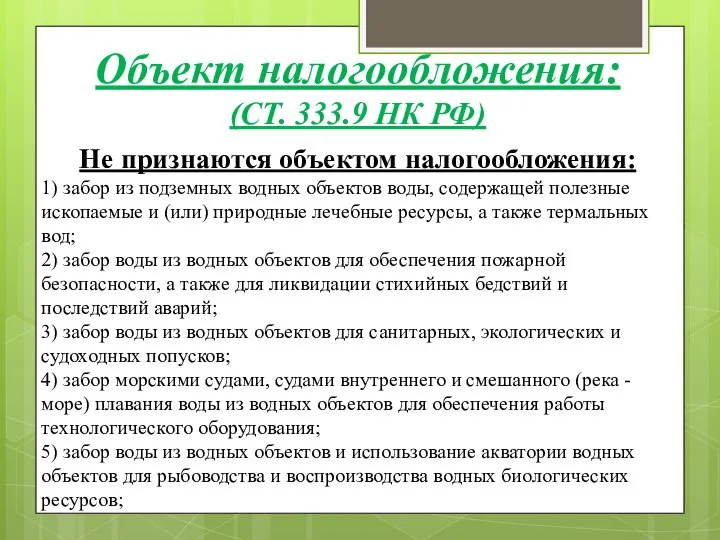

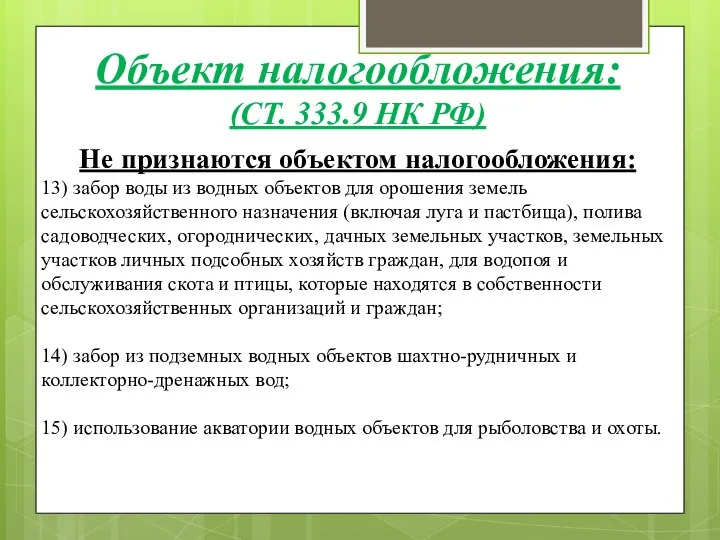

- 43. Не признаются объектом налогообложения: 1) забор из подземных водных объектов воды, содержащей полезные ископаемые и (или)

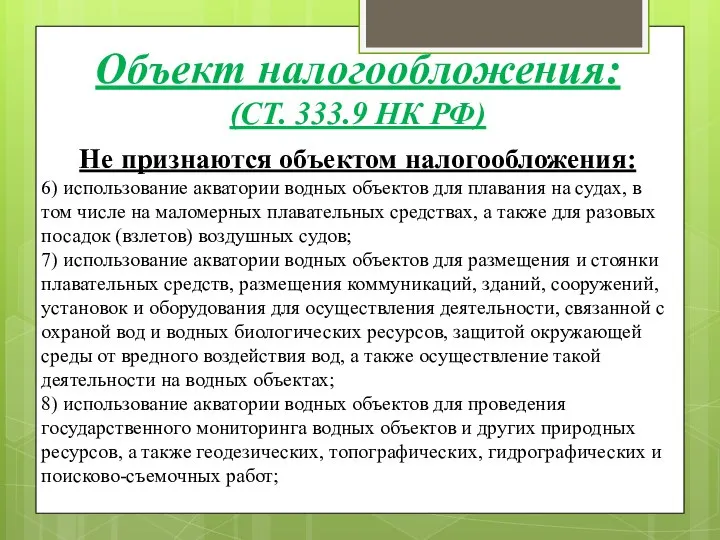

- 44. Не признаются объектом налогообложения: 6) использование акватории водных объектов для плавания на судах, в том числе

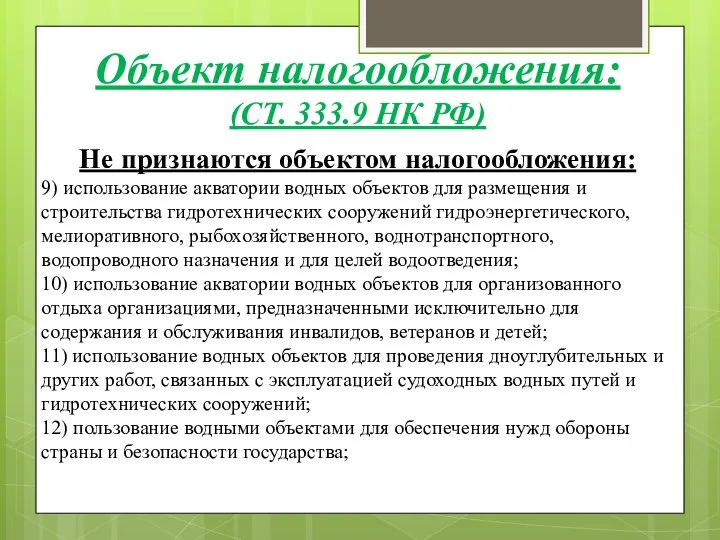

- 45. Не признаются объектом налогообложения: 9) использование акватории водных объектов для размещения и строительства гидротехнических сооружений гидроэнергетического,

- 46. Не признаются объектом налогообложения: 13) забор воды из водных объектов для орошения земель сельскохозяйственного назначения (включая

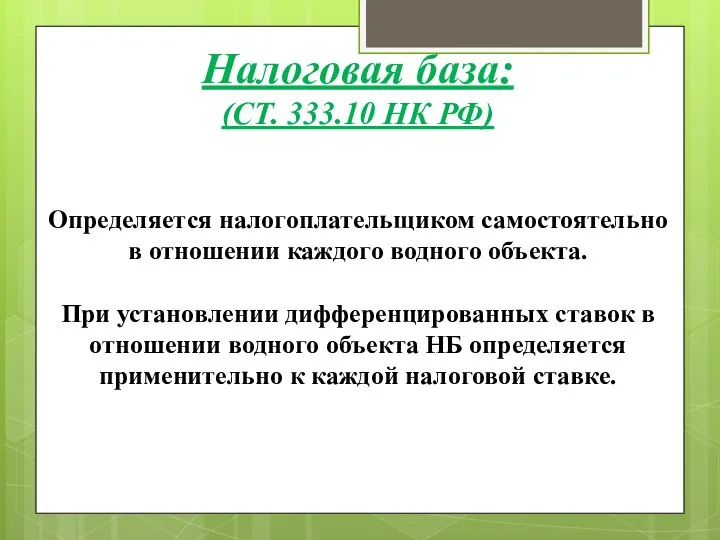

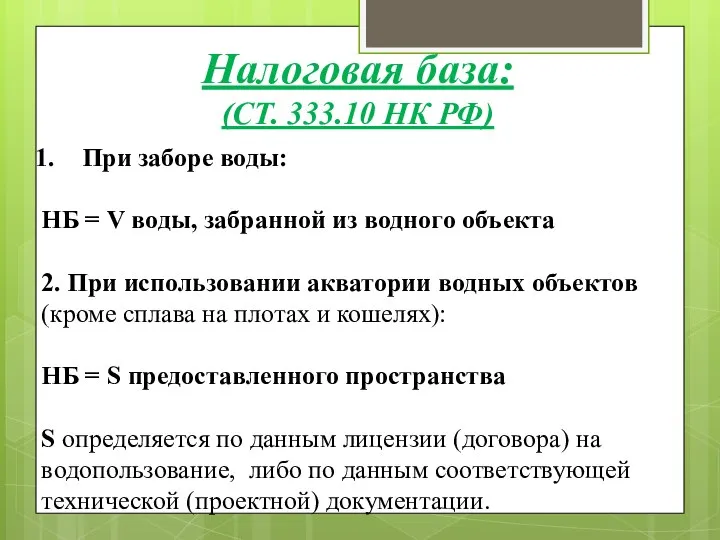

- 47. Определяется налогоплательщиком самостоятельно в отношении каждого водного объекта. При установлении дифференцированных ставок в отношении водного объекта

- 48. При заборе воды: НБ = V воды, забранной из водного объекта 2. При использовании акватории водных

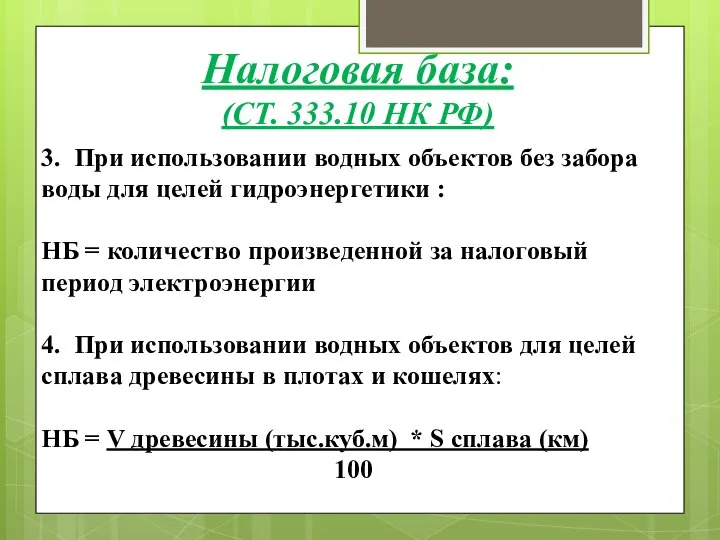

- 49. 3. При использовании водных объектов без забора воды для целей гидроэнергетики : НБ = количество произведенной

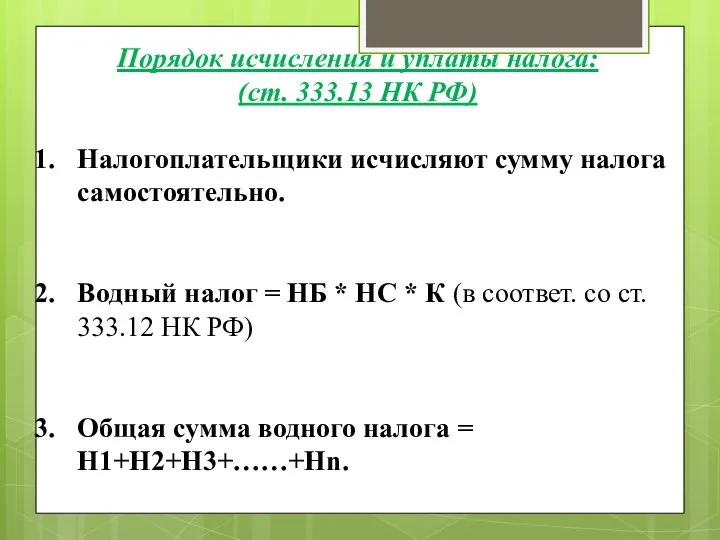

- 50. Налогоплательщики исчисляют сумму налога самостоятельно. Водный налог = НБ * НС * К (в соответ. со

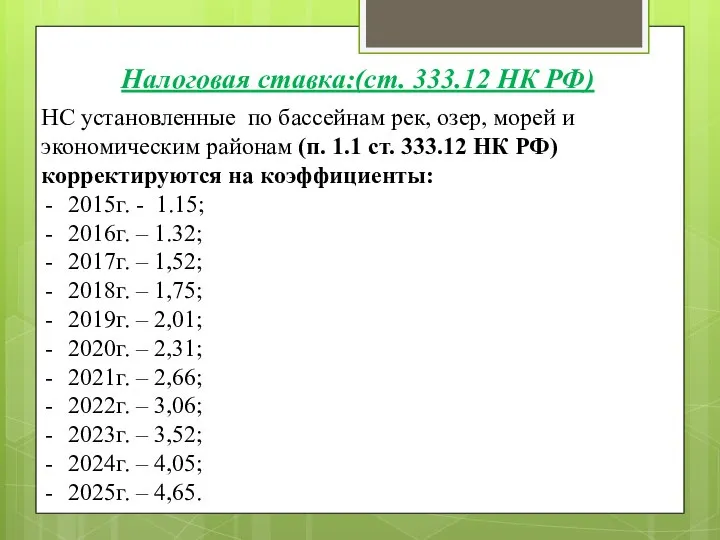

- 51. НС установленные по бассейнам рек, озер, морей и экономическим районам (п. 1.1 ст. 333.12 НК РФ)

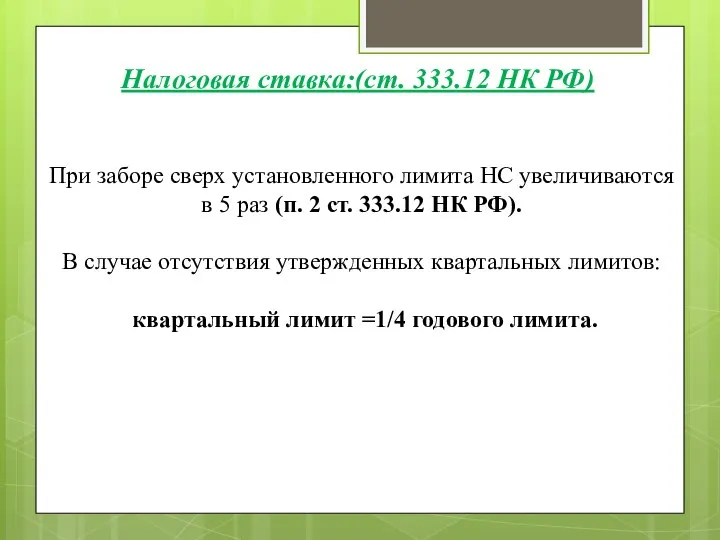

- 52. При заборе сверх установленного лимита НС увеличиваются в 5 раз (п. 2 ст. 333.12 НК РФ).

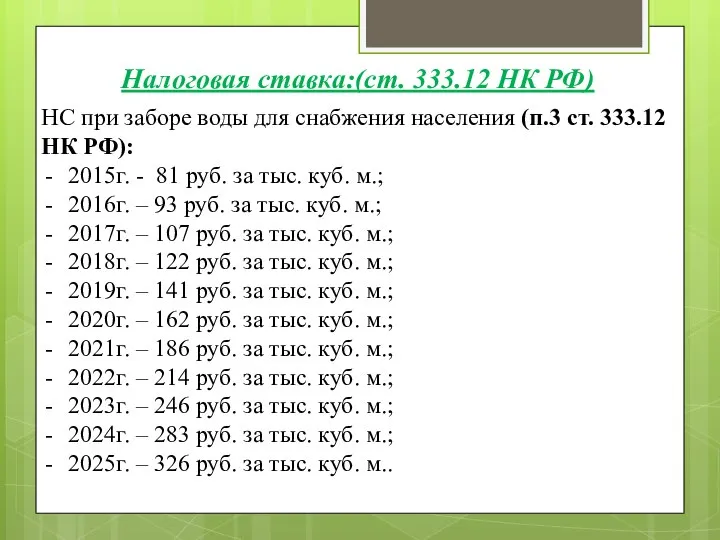

- 53. НС при заборе воды для снабжения населения (п.3 ст. 333.12 НК РФ): 2015г. - 81 руб.

- 54. НС устанавливаются по бассейнам рек, озер, морей и экономическим районам: (п. 1 ст. 333.12 НК РФ)

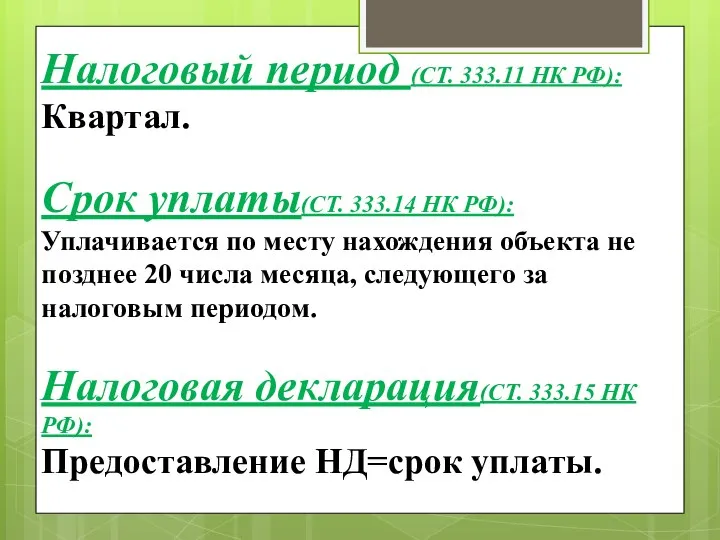

- 55. Налоговый период (СТ. 333.11 НК РФ): Квартал. Срок уплаты(СТ. 333.14 НК РФ): Уплачивается по месту нахождения

- 56. Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов (гл. 25.1 НК

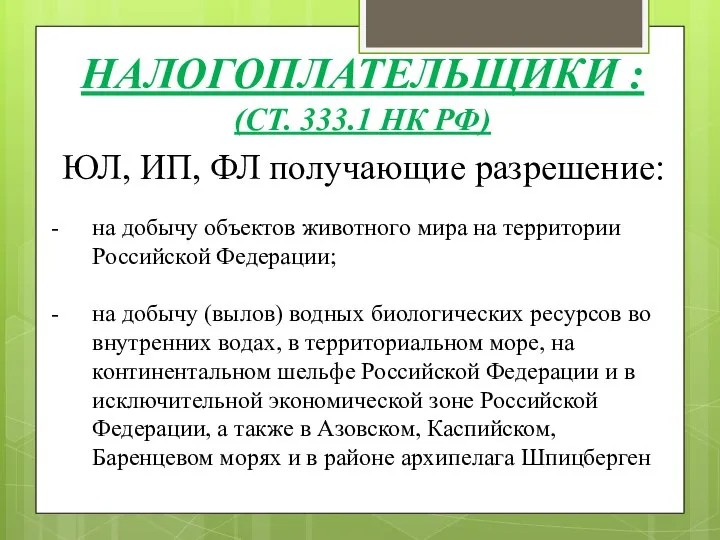

- 57. ЮЛ, ИП, ФЛ получающие разрешение: на добычу объектов животного мира на территории Российской Федерации; на добычу

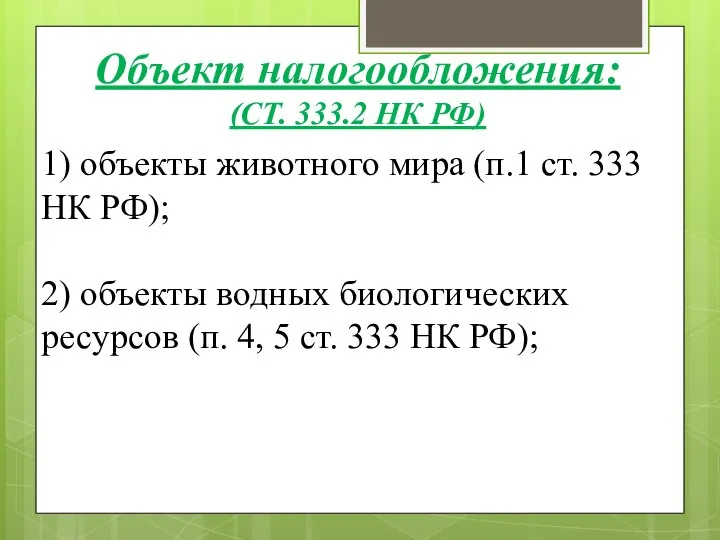

- 58. 1) объекты животного мира (п.1 ст. 333 НК РФ); 2) объекты водных биологических ресурсов (п. 4,

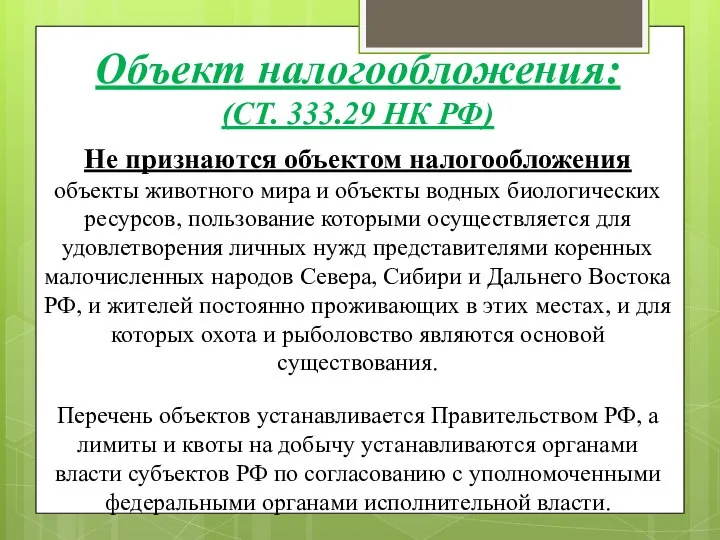

- 59. Не признаются объектом налогообложения объекты животного мира и объекты водных биологических ресурсов, пользование которыми осуществляется для

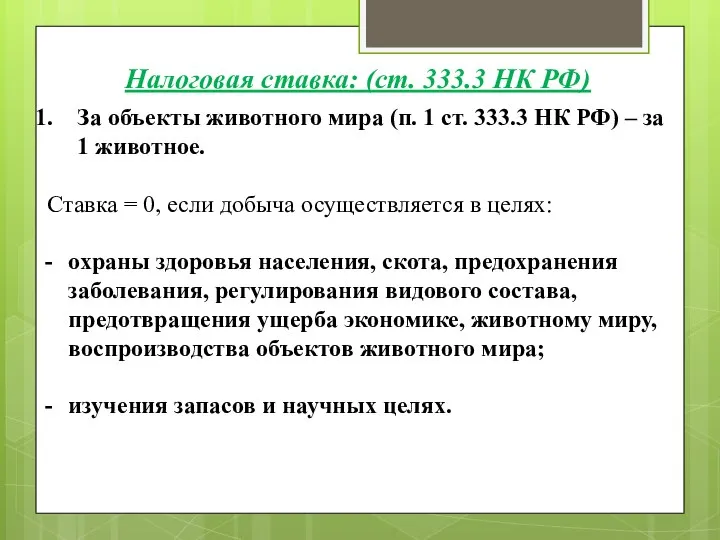

- 60. За объекты животного мира (п. 1 ст. 333.3 НК РФ) – за 1 животное. Ставка =

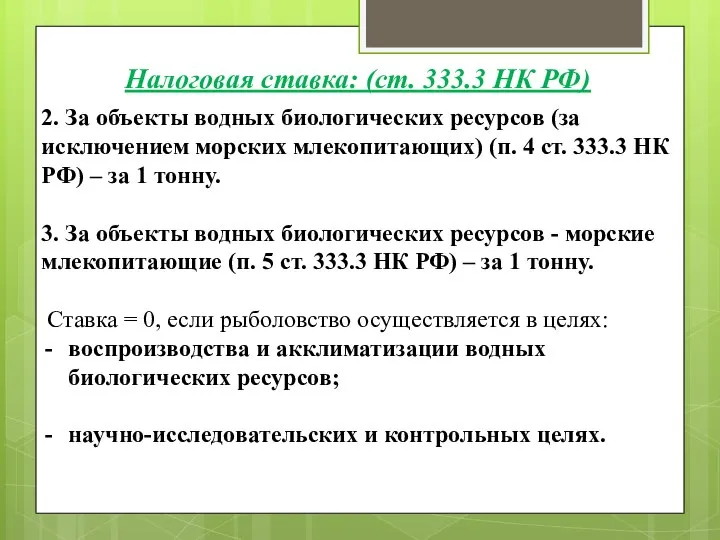

- 61. 2. За объекты водных биологических ресурсов (за исключением морских млекопитающих) (п. 4 ст. 333.3 НК РФ)

- 62. Налогоплательщики исчисляют сумму налога самостоятельно. Сумма сбора за пользование объектами животного мира: Сб = кол-во объектов

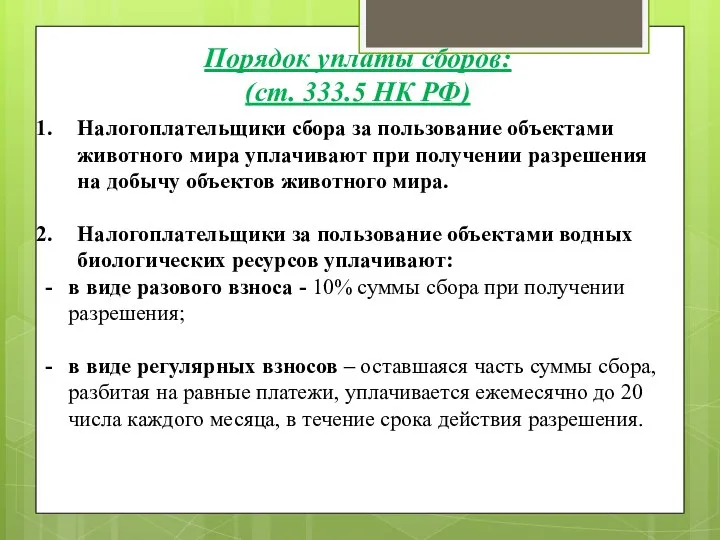

- 63. Налогоплательщики сбора за пользование объектами животного мира уплачивают при получении разрешения на добычу объектов животного мира.

- 65. Скачать презентацию

Налог на добычу полезных ископаемых (НДПИ)

(гл. 26 НК РФ)

Налог на добычу полезных ископаемых (НДПИ)

(гл. 26 НК РФ)

ЮЛ и ИП, признаваемые пользователями недр в соответствии с законодательством РФ.

НАЛОГОПЛАТЕЛЬЩИКИ

ЮЛ и ИП, признаваемые пользователями недр в соответствии с законодательством РФ.

НАЛОГОПЛАТЕЛЬЩИКИ

30 дней с момента гос. регистрации лицензии (разрешения):

по месту нахождения участка

30 дней с момента гос. регистрации лицензии (разрешения):

по месту нахождения участка

ПОЛЕЗНОЕ ИСКОПАЕМОЕ - продукция горнодобывающей промышленности и разработки карьеров, содержащаяся в

ПОЛЕЗНОЕ ИСКОПАЕМОЕ - продукция горнодобывающей промышленности и разработки карьеров, содержащаяся в

Исчерпывающий перечень полезных ископаемых (16 видов), облагаемые НДПИ, приведен в п.

Исчерпывающий перечень полезных ископаемых (16 видов), облагаемые НДПИ, приведен в п.

Исчерпывающий перечень полезных ископаемых (16 видов), облагаемые НДПИ, приведен в п.

Исчерпывающий перечень полезных ископаемых (16 видов), облагаемые НДПИ, приведен в п.

Исчерпывающий перечень полезных ископаемых (16 видов), облагаемые НДПИ, приведен в п.

Исчерпывающий перечень полезных ископаемых (16 видов), облагаемые НДПИ, приведен в п.

Исчерпывающий перечень полезных ископаемых (16 видов), облагаемые НДПИ, приведен в п.

Исчерпывающий перечень полезных ископаемых (16 видов), облагаемые НДПИ, приведен в п.

полезные ископаемые, добытые на территории РФ;

полезные ископаемые, извлеченные из отходов (потерь)

полезные ископаемые, добытые на территории РФ;

полезные ископаемые, извлеченные из отходов (потерь)

общераспространенные полезные ископаемые и подземные воды, не числящиеся на государственном балансе

общераспространенные полезные ископаемые и подземные воды, не числящиеся на государственном балансе

полезные ископаемые, извлеченные из собственных отвалов или отходов (потерь) горнодобывающего и

полезные ископаемые, извлеченные из собственных отвалов или отходов (потерь) горнодобывающего и

Определяется налогоплательщиком самостоятельно в отношении каждого добытого ископаемого.

НБ = стоимость добытого

Определяется налогоплательщиком самостоятельно в отношении каждого добытого ископаемого.

НБ = стоимость добытого

В отношении добытых полезных ископаемых, для которых установлены различные налоговые ставки

В отношении добытых полезных ископаемых, для которых установлены различные налоговые ставки

Существует 2 метода:

Прямой – с помощью измерительных приборов;

Косвенный (исходя из содержания

Прямой – с помощью измерительных приборов;

Косвенный (исходя из содержания

Существует 3 способа:

исходя из цен реализации добытого полезного ископаемого (без учета

исходя из цен реализации добытого полезного ископаемого (без учета

Существует 3 способа:

2. исходя из цен реализации добытого полезного ископаемого:

Выручка от

2. исходя из цен реализации добытого полезного ископаемого:

Выручка от

Существует 3 способа:

3. исходя из расчетной стоимости добытых полезных ископаемых (при

3. исходя из расчетной стоимости добытых полезных ископаемых (при

При 3 способе включаются следующие расходы:

материальные расходы (ст. 254 НК РФ);

расходы

При 3 способе включаются следующие расходы:

материальные расходы (ст. 254 НК РФ);

расходы

При 3 способе включаются следующие расходы:

6. Расходы на ликвидацию ОС, за

При 3 способе включаются следующие расходы:

6. Расходы на ликвидацию ОС, за

При 3 способе НЕ учитываются следующие расходы:

расходы на формирование резервов по

При 3 способе НЕ учитываются следующие расходы:

расходы на формирование резервов по

НДПИ = НБ х Ставка(%)

Исчисляется по итогам каждого налогового периода и

НДПИ = НБ х Ставка(%)

Исчисляется по итогам каждого налогового периода и

В случае осуществления поиска и разведки недр за счет средств налогоплательщика

В случае осуществления поиска и разведки недр за счет средств налогоплательщика

При добыче природного газа , нефти и угля:

Налог = соответствующая налоговая

Налог = соответствующая налоговая

1) 3,8 % при добыче калийных солей;

2) 4,0 % при добыче:

1) 3,8 % при добыче калийных солей;

2) 4,0 % при добыче:

6) 6,5 % при добыче: концентратов и других полупродуктов, содержащих драгоценные

6) 6,5 % при добыче: концентратов и других полупродуктов, содержащих драгоценные

8) 8,0 % при добыче: кондиционных руд цветных металлов (за исключением

8) 8,0 % при добыче: кондиционных руд цветных металлов (за исключением

В отношении нефти применяется специфическая налоговая ставка.

Налоговая ставка при добыче

В отношении нефти применяется специфическая налоговая ставка.

Налоговая ставка при добыче

Кц = (Ц - 15) × Р / 261,

где Ц

Кц = (Ц - 15) × Р / 261,

где Ц

Дм = Кндпи × Кц × (1 − Кд × Кдв

Дм = Кндпи × Кц × (1 − Кд × Кдв

Значения Кд составляют от 0,2 до 1, Кдв – от 0,3

Значения Кд составляют от 0,2 до 1, Кдв – от 0,3

С 1 июля 2014 г. введены формулы для расчета ставок НДПИ

С 1 июля 2014 г. введены формулы для расчета ставок НДПИ

При добыче газового конденсата из всех видов месторождений углеводородного сырья ставка

Для каждого вида угля предусмотрены также специфические ставки налога:

антрацит – 47

антрацит – 47

Налогоплательщик вправе выбрать один из двух вариантов:

уменьшать сумму НДПИ, исчисленную за

уменьшать сумму НДПИ, исчисленную за

Порядок признания расходов и их перечень необходимо закрепить в учетной политике

Порядок признания расходов и их перечень необходимо закрепить в учетной политике

Размер налогового вычета ограничен. Он определяется как произведение суммы НДПИ, исчисленного

Размер налогового вычета ограничен. Он определяется как произведение суммы НДПИ, исчисленного

Налоговый период (СТ. 341 НК РФ):

Календарный месяц.

Срок уплаты(СТ. 344 НК РФ):

Не

Налоговый период (СТ. 341 НК РФ):

Календарный месяц.

Срок уплаты(СТ. 344 НК РФ):

Не

Водный налог

(гл. 25.2 НК РФ)

Водный налог

(гл. 25.2 НК РФ)

ЮЛ, ИП, ФЛ осуществляющие пользование водными объектами в соответствии с законодательством

ЮЛ, ИП, ФЛ осуществляющие пользование водными объектами в соответствии с законодательством

Не признаются налогоплательщиками ЮЛ и ФЛ, осуществляющие водопользование на основании договоров

Не признаются налогоплательщиками ЮЛ и ФЛ, осуществляющие водопользование на основании договоров

Виды пользования водными объектами:

забор воды из водных объектов;

2) использование акватории водных

Виды пользования водными объектами:

забор воды из водных объектов;

2) использование акватории водных

Не признаются объектом налогообложения:

1) забор из подземных водных объектов воды, содержащей

Не признаются объектом налогообложения:

1) забор из подземных водных объектов воды, содержащей

Не признаются объектом налогообложения:

6) использование акватории водных объектов для плавания на

Не признаются объектом налогообложения:

6) использование акватории водных объектов для плавания на

Не признаются объектом налогообложения:

9) использование акватории водных объектов для размещения и

Не признаются объектом налогообложения:

9) использование акватории водных объектов для размещения и

Не признаются объектом налогообложения:

13) забор воды из водных объектов для орошения

Не признаются объектом налогообложения:

13) забор воды из водных объектов для орошения

Определяется налогоплательщиком самостоятельно в отношении каждого водного объекта.

При установлении дифференцированных ставок

При установлении дифференцированных ставок

При заборе воды:

НБ = V воды, забранной из водного объекта

2. При

При заборе воды:

НБ = V воды, забранной из водного объекта

2. При

3. При использовании водных объектов без забора воды для целей гидроэнергетики

3. При использовании водных объектов без забора воды для целей гидроэнергетики

Налогоплательщики исчисляют сумму налога самостоятельно.

Водный налог = НБ * НС *

Налогоплательщики исчисляют сумму налога самостоятельно.

Водный налог = НБ * НС *

НС установленные по бассейнам рек, озер, морей и экономическим районам (п.

НС установленные по бассейнам рек, озер, морей и экономическим районам (п.

При заборе сверх установленного лимита НС увеличиваются в 5 раз (п.

НС при заборе воды для снабжения населения (п.3 ст. 333.12 НК

НС при заборе воды для снабжения населения (п.3 ст. 333.12 НК

НС устанавливаются по бассейнам рек, озер, морей и экономическим районам: (п.

НС устанавливаются по бассейнам рек, озер, морей и экономическим районам: (п.

Налоговый период (СТ. 333.11 НК РФ):

Квартал.

Срок уплаты(СТ. 333.14 НК РФ):

Уплачивается по

Налоговый период (СТ. 333.11 НК РФ):

Квартал.

Срок уплаты(СТ. 333.14 НК РФ):

Уплачивается по

Сборы за пользование объектами животного мира и за пользование объектами водных

Сборы за пользование объектами животного мира и за пользование объектами водных

ЮЛ, ИП, ФЛ получающие разрешение:

на добычу объектов животного мира на территории

ЮЛ, ИП, ФЛ получающие разрешение:

на добычу объектов животного мира на территории

1) объекты животного мира (п.1 ст. 333 НК РФ);

2) объекты водных

1) объекты животного мира (п.1 ст. 333 НК РФ);

2) объекты водных

Не признаются объектом налогообложения

объекты животного мира и объекты водных биологических ресурсов,

Не признаются объектом налогообложения

объекты животного мира и объекты водных биологических ресурсов,

За объекты животного мира (п. 1 ст. 333.3 НК РФ) –

За объекты животного мира (п. 1 ст. 333.3 НК РФ) –

2. За объекты водных биологических ресурсов (за исключением морских млекопитающих) (п.

2. За объекты водных биологических ресурсов (за исключением морских млекопитающих) (п.

Налогоплательщики исчисляют сумму налога самостоятельно.

Сумма сбора за пользование объектами животного мира:

Налогоплательщики исчисляют сумму налога самостоятельно.

Сумма сбора за пользование объектами животного мира:

Налогоплательщики сбора за пользование объектами животного мира уплачивают при получении разрешения

Налогоплательщики сбора за пользование объектами животного мира уплачивают при получении разрешения

Особые жизненные ситуации

Особые жизненные ситуации Ценные бумаги

Ценные бумаги Учет денежных средств

Учет денежных средств Бюджет, бюджетное устройство и бюджетная система Российской Федерации. Лекция №1

Бюджет, бюджетное устройство и бюджетная система Российской Федерации. Лекция №1 Обязательное страхование – драйвер роста и забота государства

Обязательное страхование – драйвер роста и забота государства Исторические аспекты развития биметаллизма

Исторические аспекты развития биметаллизма Финансы Словении

Финансы Словении Технический анализ финансовых рынков

Технический анализ финансовых рынков Финансовое право. Общая и Особенная части

Финансовое право. Общая и Особенная части Отчет для граждан. исполнение краевого бюджета за 2014 год

Отчет для граждан. исполнение краевого бюджета за 2014 год Материальная помощь

Материальная помощь Ситуация на рынке недвижимости Беларуси

Ситуация на рынке недвижимости Беларуси КАСКО. Простые правила

КАСКО. Простые правила Система органов социального обеспечения и проблемы повышения эффективности их деятельности

Система органов социального обеспечения и проблемы повышения эффективности их деятельности Майнинг с правовой точки зрения. Отношение к майнингу в различных странах

Майнинг с правовой точки зрения. Отношение к майнингу в различных странах Анализ динамики и структуры пассивов банковской системы России

Анализ динамики и структуры пассивов банковской системы России Бюджеты субъектов Российской Федерации, их назначение, динамика и структура на примере Приморского края

Бюджеты субъектов Российской Федерации, их назначение, динамика и структура на примере Приморского края Категорийная книга. Сопутствующие товары

Категорийная книга. Сопутствующие товары Оценка расходов на построение сети

Оценка расходов на построение сети Учет нематериальных активов. (Тема 3)

Учет нематериальных активов. (Тема 3) Политика ценообразования коммерческой организации ООО ГК АТА

Политика ценообразования коммерческой организации ООО ГК АТА Знак Онлайн Оплаты

Знак Онлайн Оплаты Инвентаризация как метод контроля

Инвентаризация как метод контроля Бухгалтерский учет и анализ расчетов по социальному страхованию и обеспечению, направления их совершенствования

Бухгалтерский учет и анализ расчетов по социальному страхованию и обеспечению, направления их совершенствования Основные нарушения, выявленные в ходе ревизий деятельности отделений ПФР

Основные нарушения, выявленные в ходе ревизий деятельности отделений ПФР Методика расчета, правила применения методов инвестиционного анализа, не предполагающих использование концепции дисконтирования

Методика расчета, правила применения методов инвестиционного анализа, не предполагающих использование концепции дисконтирования Счета и двойная запись

Счета и двойная запись Прибыль слов

Прибыль слов