- Принятие краткосрочных управленческих решений

Содержание

- 2. Анализ безубыточности производства

- 3. В целях изучения зависимости между изменениями объема производства, совокупного дохода от продаж, расходов и чистой прибыли

- 4. Точка безубыточности (точка равновесия, критическая точка)- объем продаж, при котором затраты на производство и продажу продукции

- 5. В международной практике используют три метода определения точки безубыточности: метод уравнения; маржинальный метод; графический метод.

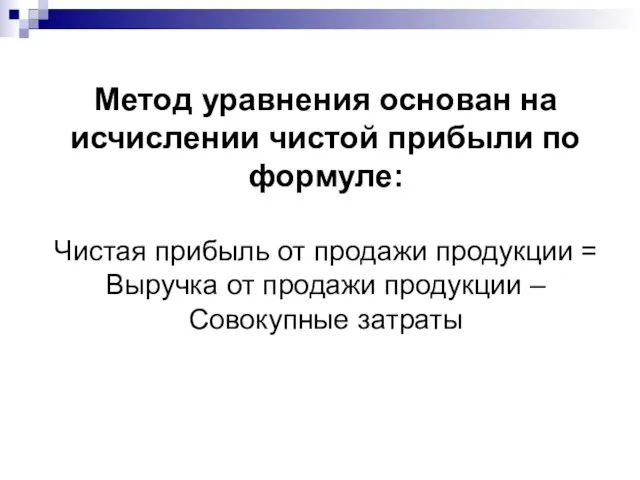

- 6. Метод уравнения основан на исчислении чистой прибыли по формуле: Чистая прибыль от продажи продукции = Выручка

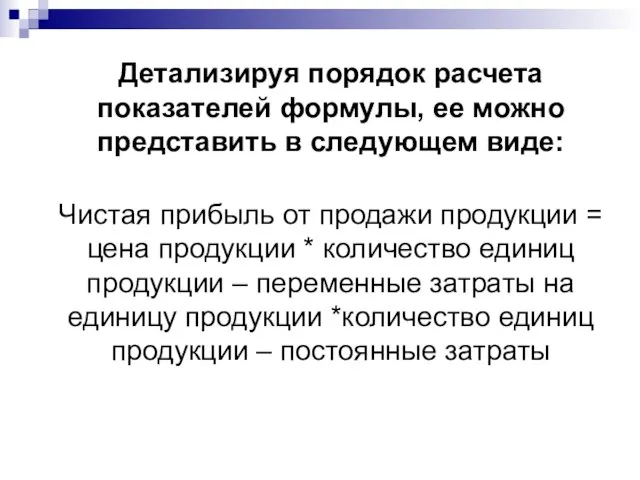

- 7. Детализируя порядок расчета показателей формулы, ее можно представить в следующем виде: Чистая прибыль от продажи продукции

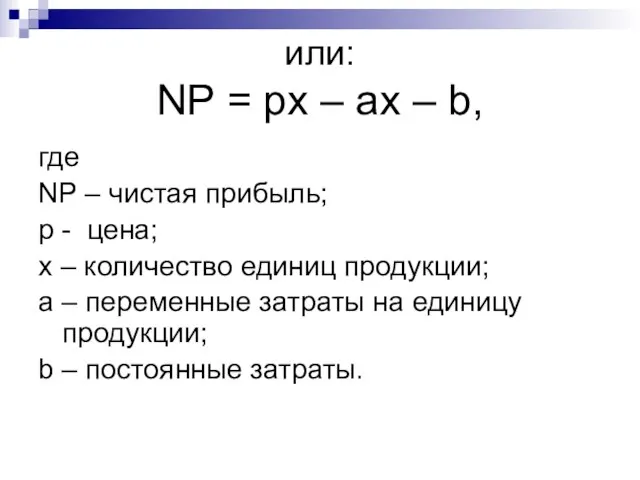

- 8. или: NP = px – ax – b, где NP – чистая прибыль; p - цена;

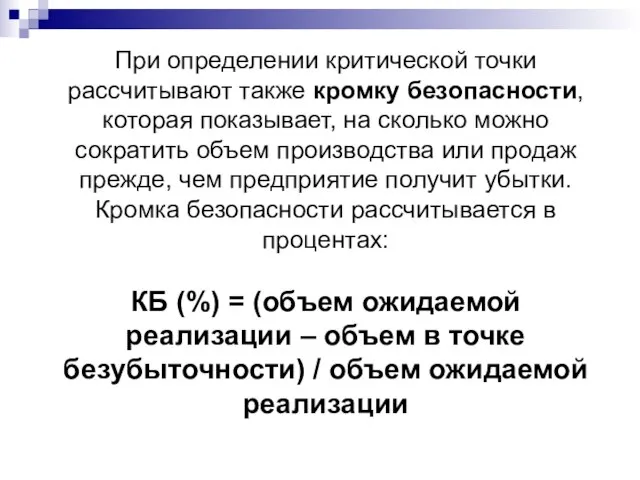

- 9. При определении критической точки рассчитывают также кромку безопасности, которая показывает, на сколько можно сократить объем производства

- 10. Метод маржинального дохода - разновидность метода уравнения, основывается на формуле: Маржинальный доход = Выручка - Переменные

- 11. Маржинальный доход лежит в основе управленческих решений, связанных с пересмотром цен, изменением ассортимента выпускаемой продукции, установлением

- 12. Графический метод выявляет теоретическую зависимость совокупного дохода от продажи, издержек и прибыли от объема производства на

- 13. Экономическая модель поведения затрат, объема производства и прибыли представляет, насколько и при каких условиях предприятие может

- 14. Рис. 1. Экономическая модель безубыточности производства

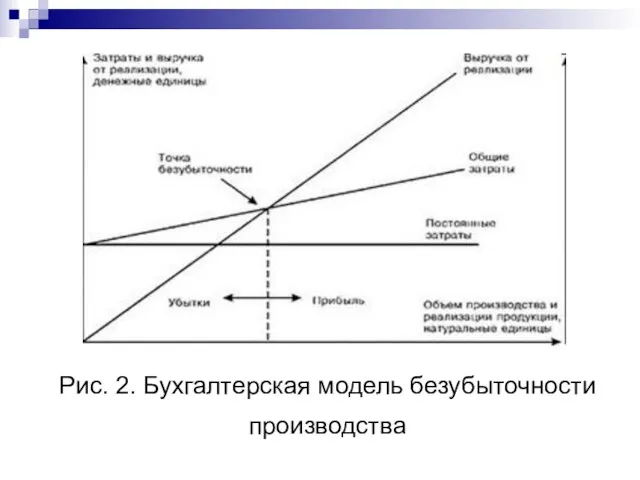

- 15. Бухгалтерская модель безубыточности – это график линейной зависимости совокупного дохода и совокупных издержек от изменения объема

- 16. Рис. 2. Бухгалтерская модель безубыточности производства

- 17. В анализе поведения прибыли, затрат и объема используются допущения, ограничивающие точность и надежность расчетов. К ним

- 18. переменные расходы прямо пропорциональны объему в пределах исследуемого диапазона производства; цена реализации продукции не меняется; цены

- 19. Принятие решений в области ценообразования

- 20. Традиционный подход к ценообразованию основан на теории микроэкономики. Ценообразованию принадлежит главная роль в концепции функционирующего предприятия.

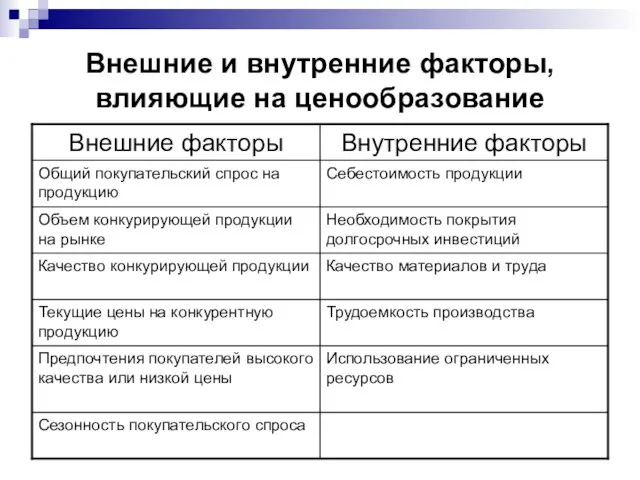

- 21. Все факторы, влияющие на ценообразование, можно разделить на две большие группы – внешние и внутренние. Внешние

- 22. Внешние и внутренние факторы, влияющие на ценообразование

- 23. Рассмотрим четыре метода ценообразования, базирующихся на затратах: 1) на основе переменных затрат; 2) на основе валовой

- 24. ЦЕНООБРАЗОВАНИЕ ПО МЕТОДУ ПЕРЕМЕННЫХ ЗАТРАТ Данный метод состоит в том, что рассчитывается некоторая процентная наценка (надбавка)

- 25. Для расчетов нужны две формулы: процент наценки = (желаемая величина прибыли + суммарные постоянные производственные затраты

- 26. цена на основе переменных затрат = переменные производственные затраты на единицу продукции + процент наценки *

- 27. ЦЕНООБРАЗОВАНИЕ НА ОСНОВЕ ВАЛОВОЙ ПРИБЫЛИ По этому методу в качестве расчетной базы используется валовая прибыль

- 28. При этом методе используются следующие формулы: процент наценки = (желаемая величина прибыли + общие коммерческие, административные

- 29. цена на основе валовой прибыли = производственные затраты на единицу продукции + процент наценки* производственные затраты

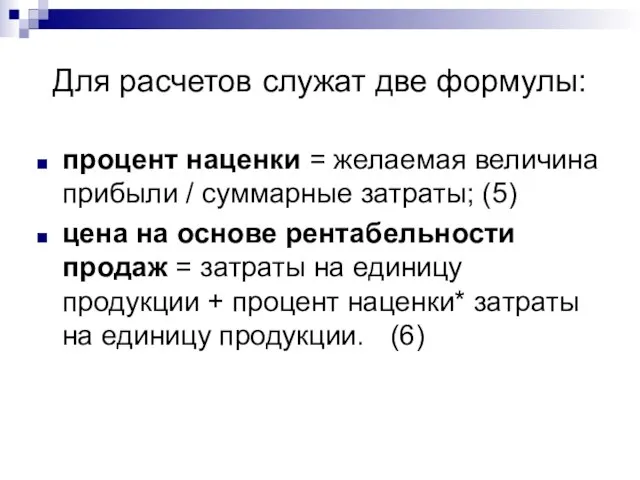

- 30. ЦЕНООБРАЗОВАНИЕ ПО МЕТОДУ РЕНТАБЕЛЬНОСТИ ПРОДАЖ. В этом случае процентная наценка включает только желаемую величину прибыли. Чтобы

- 31. Для расчетов служат две формулы: процент наценки = желаемая величина прибыли / суммарные затраты; (5) цена

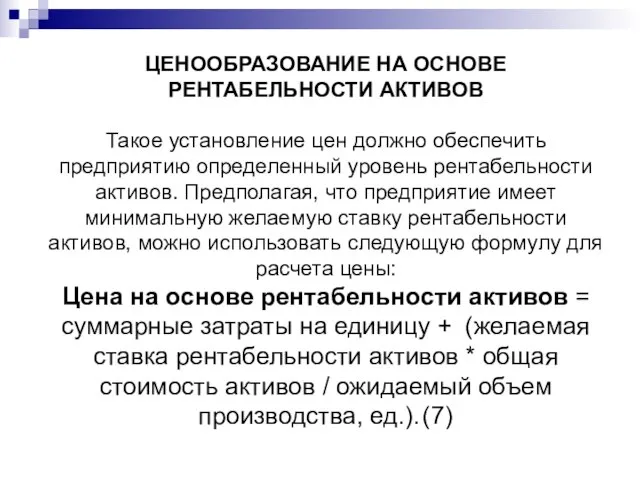

- 32. ЦЕНООБРАЗОВАНИЕ НА ОСНОВЕ РЕНТАБЕЛЬНОСТИ АКТИВОВ Такое установление цен должно обеспечить предприятию определенный уровень рентабельности активов. Предполагая,

- 33. Определение оптимального ассортимента продукции

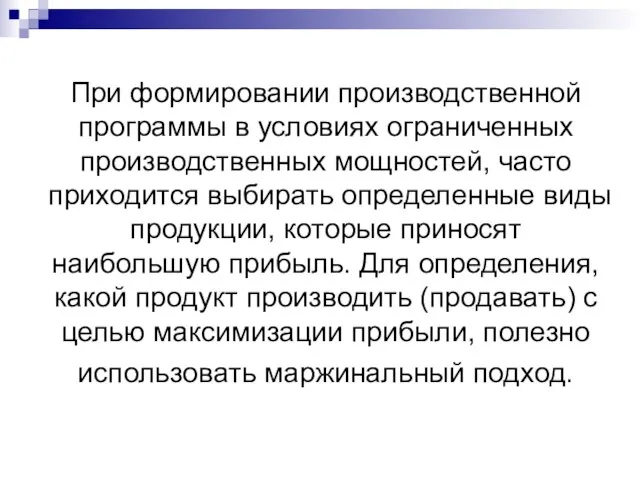

- 34. При формировании производственной программы в условиях ограниченных производственных мощностей, часто приходится выбирать определенные виды продукции, которые

- 35. Сначала следует определить маржинальную прибыль для каждого продукта, а затем рассчитать маржинальную прибыль на единицу ограниченного

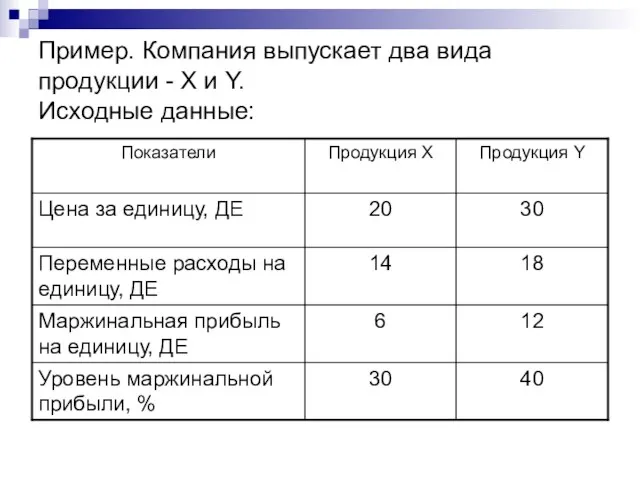

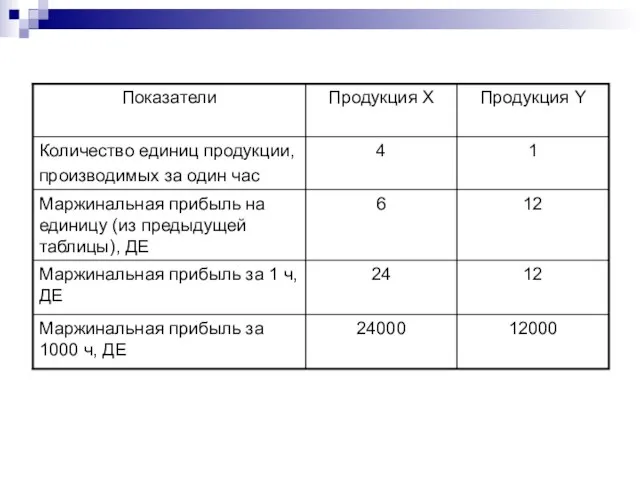

- 36. Пример. Компания выпускает два вида продукции - Х и Y. Исходные данные:

- 37. Уровень маржинальной прибыли рассчитывается как отношение маржинальной прибыли к выручке от продажи (в данном случае в

- 38. Известно, что производственная мощность ограничена 1000 Маш-ч и что за 1 час можно произвести 4 ед.

- 40. Таким образом, критерием максимизации прибыли компании в условиях ограниченных ресурсов является наибольшая маржинальная прибыль на единицу

- 41. Во многих случаях на практике действует не один, а несколько лимитирующих факторов. Тогда задача максимизации прибыли

- 42. Определение и анализ структуры продаж (ассортимента производимой продукции) в условиях ограниченных ресурсов означает определение наиболее прибыльной

- 43. Для принятия решений в таких ситуациях успешно используется маржинальный подход. Сначала необходимо определить маржинальную прибыль по

- 44. Применяя модель линейного программирования, мы предполагаем, что только один фактор - объем выпуска - вызывает изменение

- 45. Определение оптимального ассортимента продукции Пример. Компания производит моторы. На ее заводе собирают и испытывают моторы двух

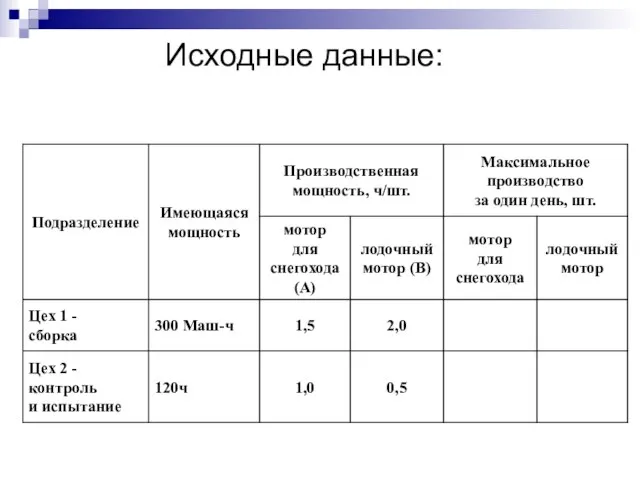

- 46. Исходные данные:

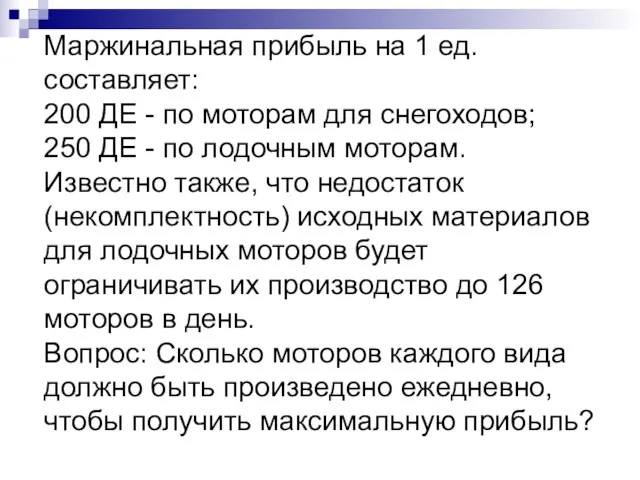

- 47. Маржинальная прибыль на 1 ед. составляет: 200 ДЕ - по моторам для снегоходов; 250 ДЕ -

- 48. Проблема линейного программирования решается в три этапа: Определение цели. Целевая функция выражает определенную цель, которая должна

- 49. 2. Определение основных взаимосвязей. Эти взаимосвязи включают ограничения, выраженные как линейные функции. Ограничение - это математическое

- 50. 3. Нахождение оптимального решения. В случае, когда в целевой функции только две переменные и количество ограничений

- 51. На данных нашего примера опишем три этапа решения проблемы ЛП. Напомним, что А - это количество

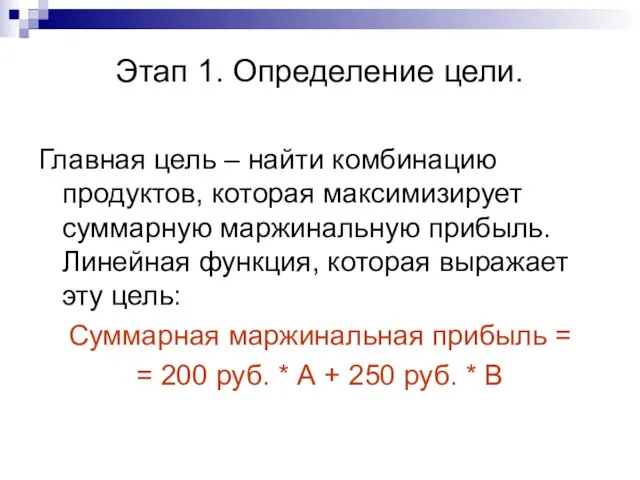

- 52. Этап 1. Определение цели. Главная цель – найти комбинацию продуктов, которая максимизирует суммарную маржинальную прибыль. Линейная

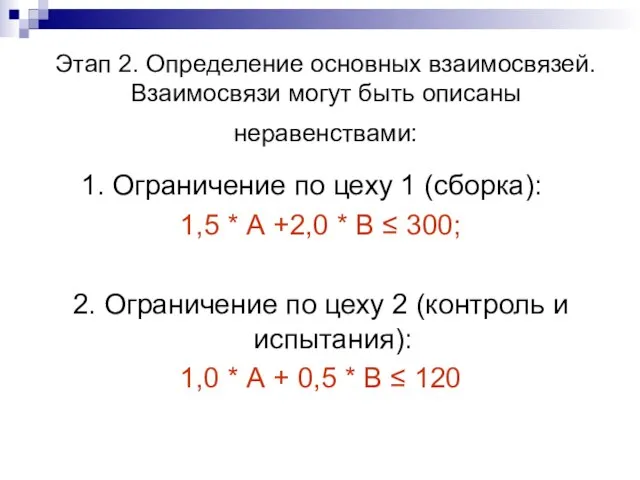

- 53. Этап 2. Определение основных взаимосвязей. Взаимосвязи могут быть описаны неравенствами: 1. Ограничение по цеху 1 (сборка):

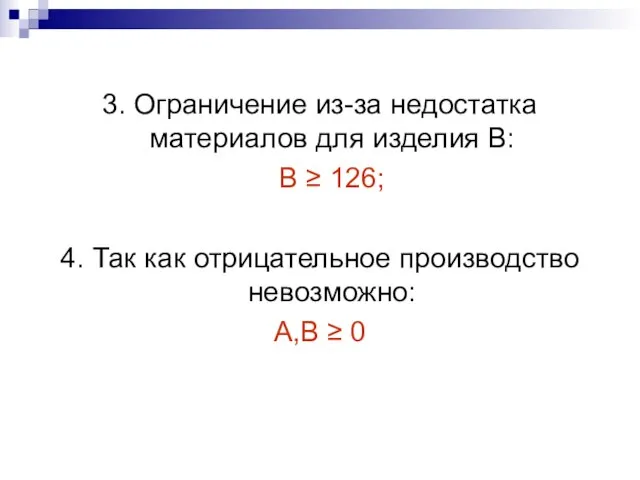

- 54. 3. Ограничение из-за недостатка материалов для изделия В: В ≥ 126; 4. Так как отрицательное производство

- 55. Этап 3. Нахождение оптимального решения. Для нахождения оптимального решения рассмотрим метод проб и ошибок, а затем

- 56. МЕТОД ПРОБ И ОШИБОК Оптимальное решение может быть найдено в результате перебора координат углов области возможных

- 58. ГРАФИЧЕСКИЙ МЕТОД. Согласно данному методу оптимальное решение должно находиться в одной из угловых точек области возможных

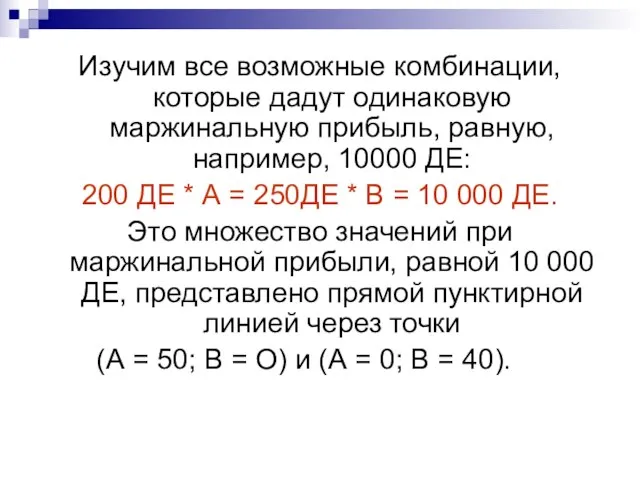

- 59. Изучим все возможные комбинации, которые дадут одинаковую маржинальную прибыль, равную, например, 10000 ДЕ: 200 ДЕ *

- 61. Скачать презентацию

Анализ безубыточности производства

Анализ безубыточности производства

В целях изучения зависимости между изменениями объема производства, совокупного дохода от

В целях изучения зависимости между изменениями объема производства, совокупного дохода от

Точка безубыточности (точка равновесия, критическая точка)- объем продаж, при котором затраты

Точка безубыточности (точка равновесия, критическая точка)- объем продаж, при котором затраты

В международной практике используют три метода определения точки безубыточности:

метод уравнения;

маржинальный метод;

графический

В международной практике используют три метода определения точки безубыточности:

метод уравнения;

маржинальный метод;

графический

Метод уравнения основан на исчислении чистой прибыли по формуле:

Чистая прибыль от

Метод уравнения основан на исчислении чистой прибыли по формуле: Чистая прибыль от

Детализируя порядок расчета показателей формулы, ее можно представить в следующем виде:

Чистая

Детализируя порядок расчета показателей формулы, ее можно представить в следующем виде: Чистая

или:

NP = px – ax – b,

где

NP – чистая прибыль;

p -

или:

NP = px – ax – b,

где

NP – чистая прибыль;

p -

При определении критической точки рассчитывают также кромку безопасности, которая показывает, на

При определении критической точки рассчитывают также кромку безопасности, которая показывает, на

Метод маржинального дохода - разновидность метода уравнения, основывается на формуле:

Маржинальный доход

Метод маржинального дохода - разновидность метода уравнения, основывается на формуле: Маржинальный доход

Маржинальный доход лежит в основе управленческих решений, связанных с пересмотром цен,

Маржинальный доход лежит в основе управленческих решений, связанных с пересмотром цен,

Графический метод

выявляет теоретическую зависимость совокупного дохода от продажи, издержек и

Графический метод выявляет теоретическую зависимость совокупного дохода от продажи, издержек и

Экономическая модель поведения затрат, объема производства и прибыли представляет, насколько и

Экономическая модель поведения затрат, объема производства и прибыли представляет, насколько и

Рис. 1. Экономическая модель безубыточности производства

Рис. 1. Экономическая модель безубыточности производства

Бухгалтерская модель безубыточности – это график линейной зависимости совокупного дохода и

Бухгалтерская модель безубыточности – это график линейной зависимости совокупного дохода и

Рис. 2. Бухгалтерская модель безубыточности производства

Рис. 2. Бухгалтерская модель безубыточности производства

В анализе поведения прибыли, затрат и объема используются допущения, ограничивающие точность

В анализе поведения прибыли, затрат и объема используются допущения, ограничивающие точность

переменные расходы прямо пропорциональны объему в пределах исследуемого диапазона производства;

цена реализации

переменные расходы прямо пропорциональны объему в пределах исследуемого диапазона производства;

цена реализации

Принятие решений в области ценообразования

Принятие решений в области ценообразования

Традиционный подход к ценообразованию основан на теории микроэкономики. Ценообразованию принадлежит главная

Традиционный подход к ценообразованию основан на теории микроэкономики. Ценообразованию принадлежит главная

Все факторы, влияющие на ценообразование, можно разделить на две большие группы

Все факторы, влияющие на ценообразование, можно разделить на две большие группы

Внешние и внутренние факторы, влияющие на ценообразование

Внешние и внутренние факторы, влияющие на ценообразование

Рассмотрим четыре метода ценообразования, базирующихся на затратах:

1) на основе переменных затрат;

2)

Рассмотрим четыре метода ценообразования, базирующихся на затратах:

1) на основе переменных затрат;

2)

ЦЕНООБРАЗОВАНИЕ ПО МЕТОДУ ПЕРЕМЕННЫХ ЗАТРАТ

Данный метод состоит в том, что

ЦЕНООБРАЗОВАНИЕ ПО МЕТОДУ ПЕРЕМЕННЫХ ЗАТРАТ

Данный метод состоит в том, что

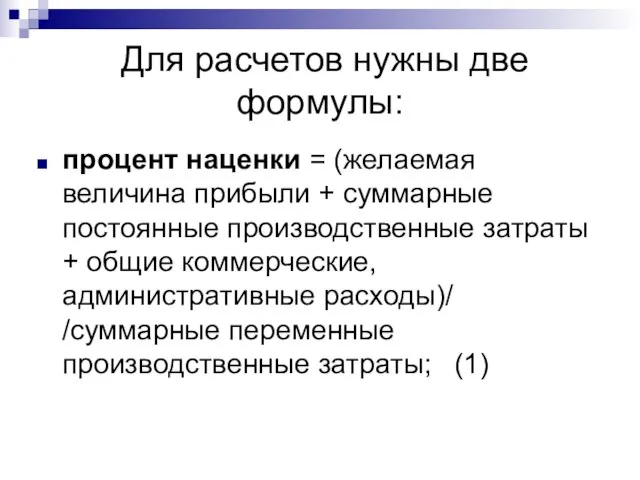

Для расчетов нужны две формулы:

процент наценки = (желаемая величина прибыли

Для расчетов нужны две формулы:

процент наценки = (желаемая величина прибыли

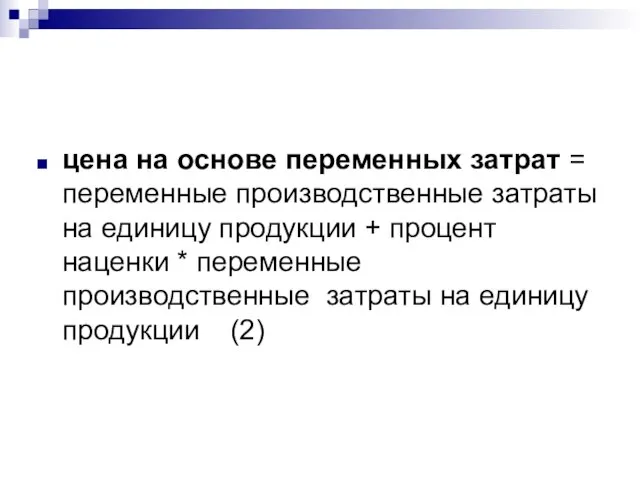

цена на основе переменных затрат = переменные производственные затраты на единицу

цена на основе переменных затрат = переменные производственные затраты на единицу

ЦЕНООБРАЗОВАНИЕ НА ОСНОВЕ ВАЛОВОЙ ПРИБЫЛИ

По этому методу в качестве расчетной

ЦЕНООБРАЗОВАНИЕ НА ОСНОВЕ ВАЛОВОЙ ПРИБЫЛИ По этому методу в качестве расчетной

При этом методе используются следующие формулы:

процент наценки = (желаемая величина прибыли

При этом методе используются следующие формулы:

процент наценки = (желаемая величина прибыли

цена на основе валовой прибыли = производственные затраты на единицу продукции

цена на основе валовой прибыли = производственные затраты на единицу продукции

ЦЕНООБРАЗОВАНИЕ ПО МЕТОДУ РЕНТАБЕЛЬНОСТИ ПРОДАЖ.

В этом случае процентная наценка включает

ЦЕНООБРАЗОВАНИЕ ПО МЕТОДУ РЕНТАБЕЛЬНОСТИ ПРОДАЖ. В этом случае процентная наценка включает

Для расчетов служат две формулы:

процент наценки = желаемая величина прибыли /

Для расчетов служат две формулы:

процент наценки = желаемая величина прибыли /

ЦЕНООБРАЗОВАНИЕ НА ОСНОВЕ РЕНТАБЕЛЬНОСТИ АКТИВОВ

Такое установление цен должно обеспечить предприятию

ЦЕНООБРАЗОВАНИЕ НА ОСНОВЕ РЕНТАБЕЛЬНОСТИ АКТИВОВ Такое установление цен должно обеспечить предприятию

Определение оптимального ассортимента продукции

Определение оптимального ассортимента продукции

При формировании производственной программы в условиях ограниченных производственных мощностей, часто приходится

При формировании производственной программы в условиях ограниченных производственных мощностей, часто приходится

Сначала следует определить маржинальную прибыль для каждого продукта, а затем рассчитать

Сначала следует определить маржинальную прибыль для каждого продукта, а затем рассчитать

Пример. Компания выпускает два вида продукции - Х и Y.

Исходные данные:

Пример. Компания выпускает два вида продукции - Х и Y.

Исходные данные:

Уровень маржинальной прибыли рассчитывается как отношение маржинальной прибыли к выручке от

Уровень маржинальной прибыли рассчитывается как отношение маржинальной прибыли к выручке от

Известно, что производственная мощность ограничена 1000 Маш-ч и что за 1

Известно, что производственная мощность ограничена 1000 Маш-ч и что за 1

Таким образом, критерием максимизации прибыли компании в условиях ограниченных ресурсов является

Таким образом, критерием максимизации прибыли компании в условиях ограниченных ресурсов является

Во многих случаях на практике действует не один, а несколько лимитирующих

Во многих случаях на практике действует не один, а несколько лимитирующих

Определение и анализ структуры продаж (ассортимента производимой продукции) в условиях ограниченных

Определение и анализ структуры продаж (ассортимента производимой продукции) в условиях ограниченных

Для принятия решений в таких ситуациях успешно используется маржинальный подход. Сначала

Для принятия решений в таких ситуациях успешно используется маржинальный подход. Сначала

Применяя модель линейного программирования, мы предполагаем, что только один фактор -

Применяя модель линейного программирования, мы предполагаем, что только один фактор -

Определение оптимального ассортимента продукции

Пример. Компания производит моторы. На ее заводе

Определение оптимального ассортимента продукции Пример. Компания производит моторы. На ее заводе

Исходные данные:

Исходные данные:

Маржинальная прибыль на 1 ед. составляет:

200 ДЕ - по моторам для

Маржинальная прибыль на 1 ед. составляет: 200 ДЕ - по моторам для

Проблема линейного программирования решается в три этапа:

Определение цели.

Целевая функция выражает

Проблема линейного программирования решается в три этапа:

Определение цели.

Целевая функция выражает

2. Определение основных взаимосвязей.

Эти взаимосвязи включают ограничения, выраженные как линейные

2. Определение основных взаимосвязей.

Эти взаимосвязи включают ограничения, выраженные как линейные

3. Нахождение оптимального решения.

В случае, когда в целевой функции только

3. Нахождение оптимального решения.

В случае, когда в целевой функции только

На данных нашего примера опишем три этапа решения проблемы ЛП. Напомним,

На данных нашего примера опишем три этапа решения проблемы ЛП. Напомним,

Этап 1. Определение цели.

Главная цель – найти комбинацию продуктов, которая

Этап 1. Определение цели.

Главная цель – найти комбинацию продуктов, которая

Этап 2. Определение основных взаимосвязей. Взаимосвязи могут быть описаны неравенствами:

1.

Этап 2. Определение основных взаимосвязей. Взаимосвязи могут быть описаны неравенствами:

1.

3. Ограничение из-за недостатка материалов для изделия В:

В ≥ 126;

4. Так

3. Ограничение из-за недостатка материалов для изделия В:

В ≥ 126;

4. Так

Этап 3. Нахождение оптимального решения.

Для нахождения оптимального решения рассмотрим метод

Этап 3. Нахождение оптимального решения.

Для нахождения оптимального решения рассмотрим метод

МЕТОД ПРОБ И ОШИБОК

Оптимальное решение может быть найдено в результате

МЕТОД ПРОБ И ОШИБОК

Оптимальное решение может быть найдено в результате

ГРАФИЧЕСКИЙ МЕТОД.

Согласно данному методу оптимальное решение должно находиться в одной

ГРАФИЧЕСКИЙ МЕТОД.

Согласно данному методу оптимальное решение должно находиться в одной

Изучим все возможные комбинации, которые дадут одинаковую маржинальную прибыль, равную, например,

Изучим все возможные комбинации, которые дадут одинаковую маржинальную прибыль, равную, например,

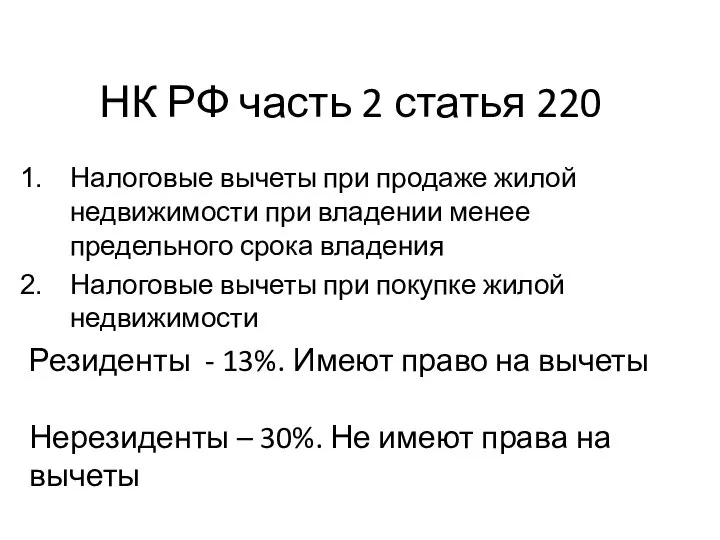

НК РФ часть 2 статья 220

НК РФ часть 2 статья 220 Єгроші

Єгроші Аудит рекламных кампаний

Аудит рекламных кампаний Analiza wskaźnikowa. Klasyfikacja wskaźników

Analiza wskaźnikowa. Klasyfikacja wskaźników Изменение порядка применения КОСГУ в 2019 году

Изменение порядка применения КОСГУ в 2019 году Налог на прибыль

Налог на прибыль Учет текущих и долгосрочных обязательств

Учет текущих и долгосрочных обязательств резервов ускорения оборачиваемости оборотных средств на предприятии ОАО ДМЗ

резервов ускорения оборачиваемости оборотных средств на предприятии ОАО ДМЗ Оценка экономической эффективности инновационного проекта (архитектурно-строительного)

Оценка экономической эффективности инновационного проекта (архитектурно-строительного) Информация о БИНБАНКе

Информация о БИНБАНКе Деятельность Департамента финансов Ивановской области за 2018 год

Деятельность Департамента финансов Ивановской области за 2018 год Управление корпорацией на основе контрольных пакетов акций

Управление корпорацией на основе контрольных пакетов акций БИТ Финанс. Ключевые пользователи системы

БИТ Финанс. Ключевые пользователи системы Итоги реализации проектов местных инициатив на территории муниципальных образований Мурманской области

Итоги реализации проектов местных инициатив на территории муниципальных образований Мурманской области Биткойн и криптовалюты, как финансовый феномен

Биткойн и криптовалюты, как финансовый феномен Производственный капитал

Производственный капитал Моделирование финансовых рисков

Моделирование финансовых рисков Системы и технологии автоматизированной обработки первичной финансовой информации. Тема 2

Системы и технологии автоматизированной обработки первичной финансовой информации. Тема 2 Сущность и значение бухгалтерского учета

Сущность и значение бухгалтерского учета Barlane online school

Barlane online school Денежно - кредитная система. Инфляция. Финансовая политика

Денежно - кредитная система. Инфляция. Финансовая политика Налоговая система республики Беларусь

Налоговая система республики Беларусь Банківська система країни

Банківська система країни Гроші, банківська система та грошово–кредитна політика. Тема 7

Гроші, банківська система та грошово–кредитна політика. Тема 7 Поручительство, как современная форма поддержки малого бизнеса

Поручительство, как современная форма поддержки малого бизнеса Первые шаги

Первые шаги Технический анализ. Анализ графиков

Технический анализ. Анализ графиков Ваш персональный менеджер

Ваш персональный менеджер