- Аналіз фінансових звітів

Содержание

- 2. План: Оцінка фінансової звітності як основа прийняття фінансових рішень. Аналіз балансу підприємства. Аналіз звіту про фінансові

- 3. 1. Оцінка фінансової звітності як основа прийняття фінансових рішень.

- 4. Фінансова звітність – бухгалтерська звітність, що містить інформацію про фінансовий стан, результати діяльності та рух грошових

- 5. регулювання фінансових ресурсів по забезпеченню безперервності виробничого процесу; спроможності підприємства вчасно розраховуватись по своїм зобов'язанням; забезпеченості

- 6. Отже, фінансова звітність – одна з головних складових інформаційного забезпечення фінансового менеджменту в цілому, а також

- 7. Відповідно Національного П(С)БО 1 “Загальні вимоги до фінансової звітності”, затвердженого Наказом Міністерства фінансів України 07.02.2013р. №73

- 8. Підприємства, що мають дочірні філіали складають консолідовану фінансову звітність, яка містить інформацію про діяльність всіх структурних

- 9. Суб'єкти малого підприємництва складають: Баланс, Звіт про фінансові результати, форма і порядок складання яких визначені у

- 10. На підставі інформації фінансових звітів можна отримати комплексну оцінку діяльності суб'єкта господарювання, визначити його економічний потенціал

- 11. Аналіз фінансових звітів виконують, перш за все, фінансові менеджери підприємства для прийняття відповідних рішень щодо підвищення

- 12. Основним змістом аналізу фінансового стану підприємства є: аналіз динаміки прибутку та рентабельності; аналіз платоспроможності та кредитоспроможності;

- 13. Таким чином, фінансова звітність забезпечує користувачів (колектив підприємства, інвесторів, банки, постачальників та ін.) інформацією, яка є

- 14. Головна мета аналізу фінансових звітів – своєчасно виявляти й усувати недоліки у фінансовій діяльності та знаходити

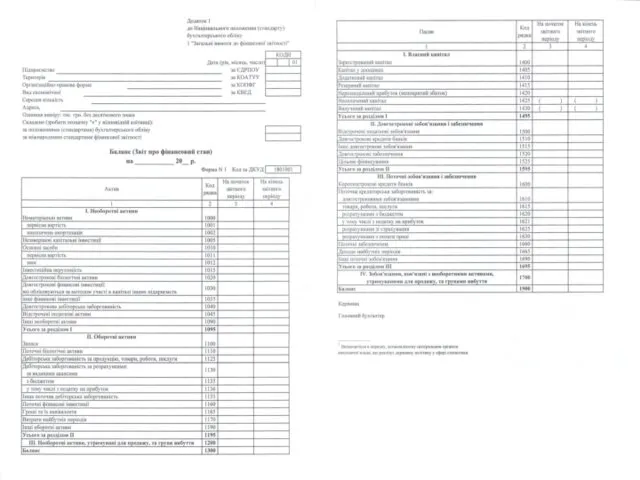

- 15. 2. Аналіз Балансу підприємства.

- 16. Призначення балансу – надання інформації про фінансовий стан підприємства на звітну дату.

- 17. Під фінансовим станом розуміють спроможність підприємства фінансувати свою діяльність. Фінансовий стан може бути стійким, нестійким, кризовим.

- 18. Звіт про фінансовий стан відображає джерела залучення грошових коштів для бізнесу та їх використання. В Балансі

- 19. Під час аналізу Балансу підприємства використовують: горизонтальний аналіз – зіставлення фінансових даних підприємства за два періоди

- 20. Завдання аналізу Балансу: виявити наявність та розміщення засобів на підприємстві, встановити зміни, які відбулися у їх

- 21. В процесі оцінки балансу визначають: вартість майна підприємства – валюта або підсумок балансу (рядок 1300); дебіторську

- 22. показники майнового стану підприємства: робочий капітал – це власні оборотні засоби (різниця між оборотними активами підприємства

- 23. коефіцієнт зносу ОЗ – відношення суми зносу до первісної вартості ОЗ. Характеризує фізичний стан ОЗ. Стабільність

- 24. Позитивним для підприємства є зростання матеріальної частини Балансу (ОЗ + оборотні засоби), зменшення дебіторської і кредиторської

- 25. Отже, ознаками “позитивного” Балансу є: валюта Балансу в кінці звітного періоду збільшилась в порівнянні з початком;

- 27. 3. Аналіз Звіту про фінансові результати підприємства.

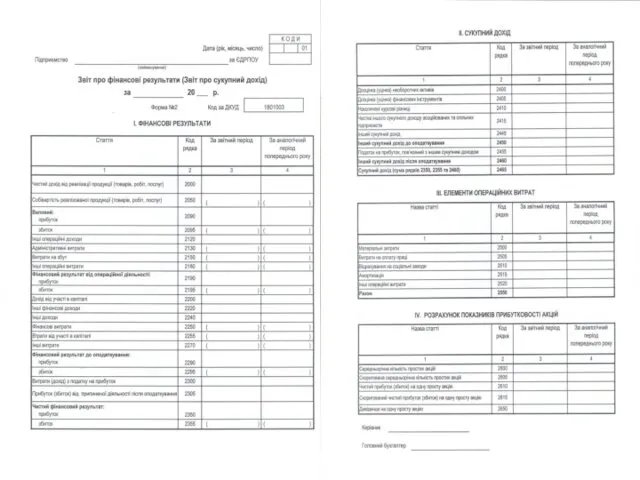

- 28. Звіт про фінансові результати – містить інформацію про доходи, витрати і фінансові результати діяльності підприємства; про

- 29. Основні завдання аналізу фінансових результатів підприємства: оцінка динаміки, обсягів, якості та структури фінансових результатів; виявлення внутрішніх

- 30. На фінансовий стан і фінансові результати суттєво впливає прийнята облікова політика підприємства: встановлення вартісних меж віднесення

- 31. Доцільно здійснювати як горизонтальний так і вертикальний аналіз фінансових результатів роботи підприємства.

- 32. Горизонтальний аналіз – дає змогу визначити зміни у звітному році порівняно з попереднім усіх складових прибутку

- 33. Вертикальний аналіз – аналіз структурних складових прибутку: валового прибутку, прибутку від операційної діяльності, прибутку до оподаткування,

- 34. У процесі оцінки Звіту про фінансові результати доцільно аналізувати вплив факторів на формування прибутку як в

- 35. Динамічні зміни в фінансових результатах свідчать про ділову активність підприємства. Аналізують відповідність зростання цін на продукцію

- 36. На підставі результатів аналізу фінансових результатів управлінським персоналом приймаються відповідні рішення щодо підвищення ефективності господарської діяльності

- 37. При аналізі операційних витрат (ІІ розділ Звіту) оцінюють структуру та склад таких витрат за елементами: матеріальні

- 38. Якісним показником ефективності роботи підприємства є рентабельність. При розрахунку рентабельності визначають відношення прибутку до рівня продажу,

- 39. Підприємство, що активно працює, повинно прагнути до того, щоб темпи зростання прибутку перевищували темпи зростання виручки,

- 41. 4. Аналіз Звіту про рух грошових коштів.

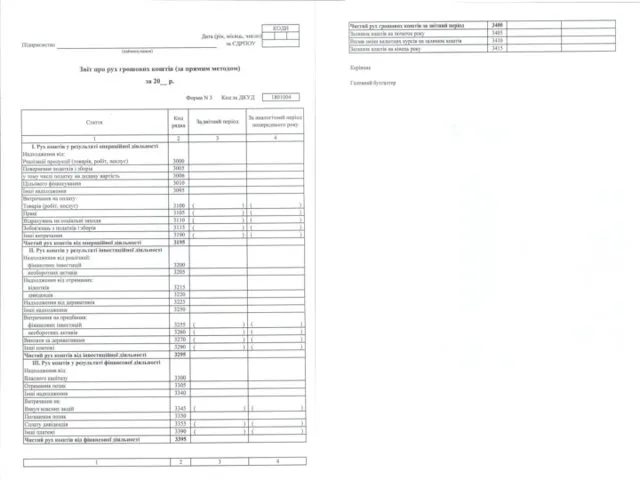

- 42. Звіт про рух грошових коштів містить інформацію про надходження і витрачання грошових коштів в результаті операційної,

- 43. Аналіз руху грошових коштів спрямований на виявлення рівня достатності формування грошових потоків за видами діяльності, їх

- 44. За статтями Звіту про рух грошових коштів визначають відхилення (по сумі і у %) показників звітного

- 45. Так на чистий рух коштів від операційної діяльності впливає: збільшення надходження від реалізації продукції (товарів, робіт,

- 46. Грошовий потік від інвестиційної діяльності збільшується за рахунок реалізації фінансових інвестицій, необоротних активів, майнових комплексів, отриманих

- 47. На рух грошових коштів у результаті фінансової діяльності впливає отримання або погашення позик, сплата дивідендів тощо.

- 48. Аналіз руху грошових коштів багато в чому сприяє виявленню тенденцій у змінах ліквідності та платоспроможності підприємства.

- 49. Отже, аналіз Звіту про рух грошових коштів дає можливість визначити: актуальну та потенційну спроможність підприємства вчасно

- 50. Показник Cash Flow використовується, з одного боку, як індикатор фінансової стійкості підприємства (показник оцінки потенціалу внутрішніх

- 52. 5. Аналіз Звіту про власний капітал.

- 53. Звіт про власний капітал містить інформацію про зміни власного капіталу за звітний період. Основним джерелом поповнення

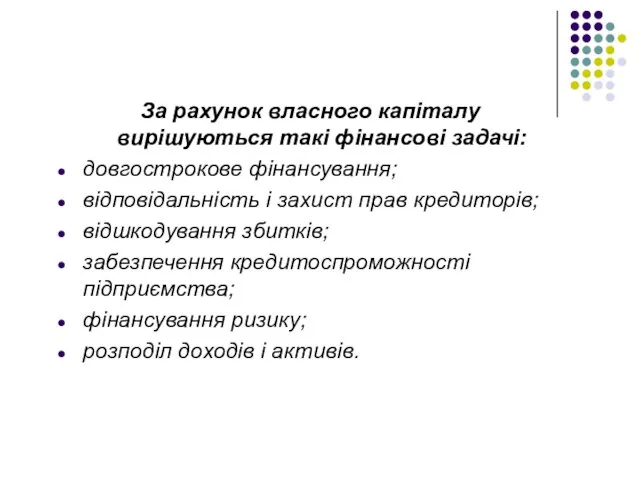

- 54. За рахунок власного капіталу вирішуються такі фінансові задачі: довгострокове фінансування; відповідальність і захист прав кредиторів; відшкодування

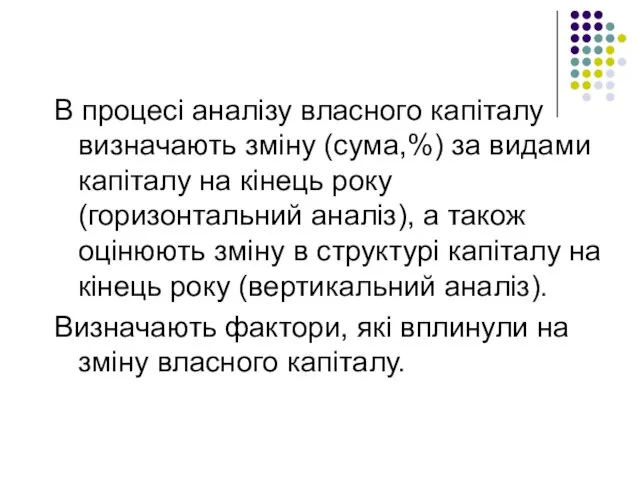

- 55. В процесі аналізу власного капіталу визначають зміну (сума,%) за видами капіталу на кінець року (горизонтальний аналіз),

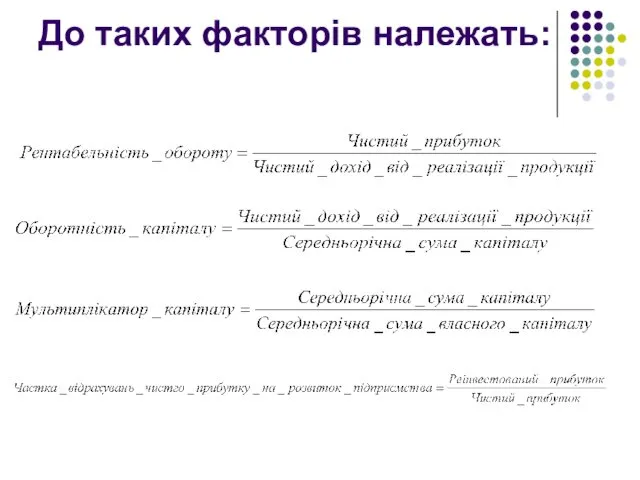

- 56. До таких факторів належать:

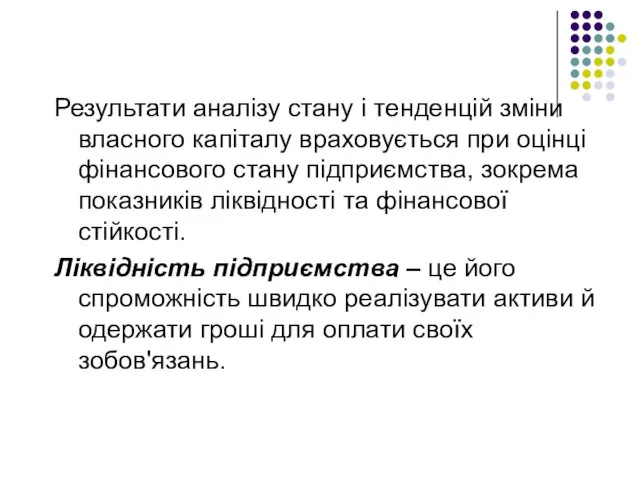

- 57. Результати аналізу стану і тенденцій зміни власного капіталу враховується при оцінці фінансового стану підприємства, зокрема показників

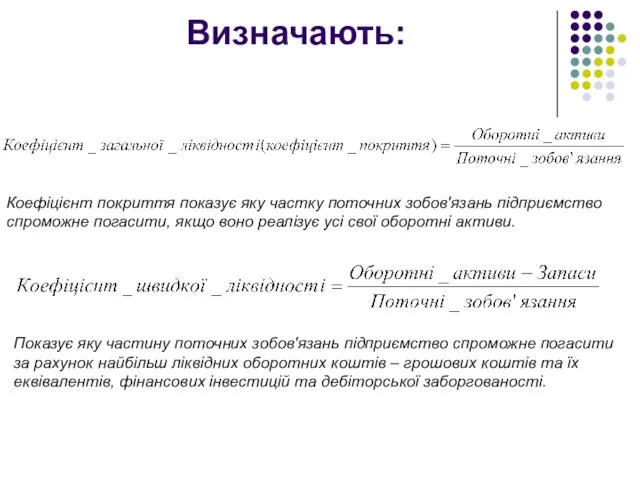

- 58. Визначають: Коефіцієнт покриття показує яку частку поточних зобов'язань підприємство спроможне погасити, якщо воно реалізує усі свої

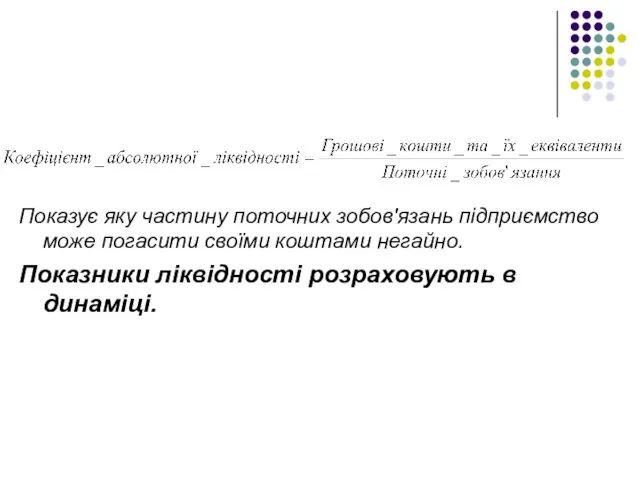

- 59. Показує яку частину поточних зобов'язань підприємство може погасити своїми коштами негайно. Показники ліквідності розраховують в динаміці.

- 60. Аналіз ліквідності доцільно доповнити аналізом платоспроможності – спроможність підприємства своєчасно й повністю виконати свої платіжні зобов'язання,

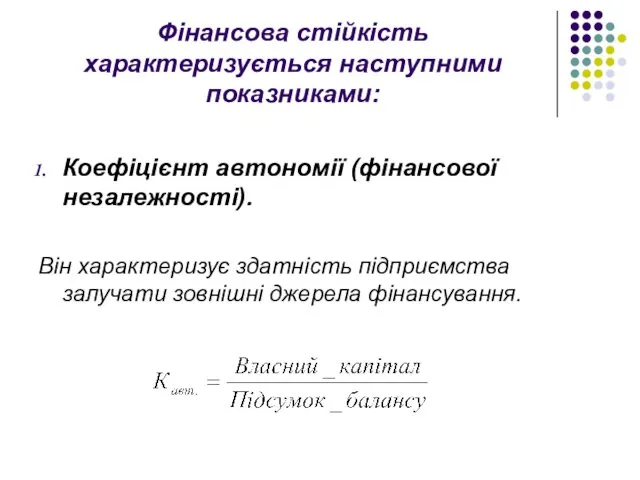

- 61. Фінансова стійкість характеризується наступними показниками: Коефіцієнт автономії (фінансової незалежності). Він характеризує здатність підприємства залучати зовнішні джерела

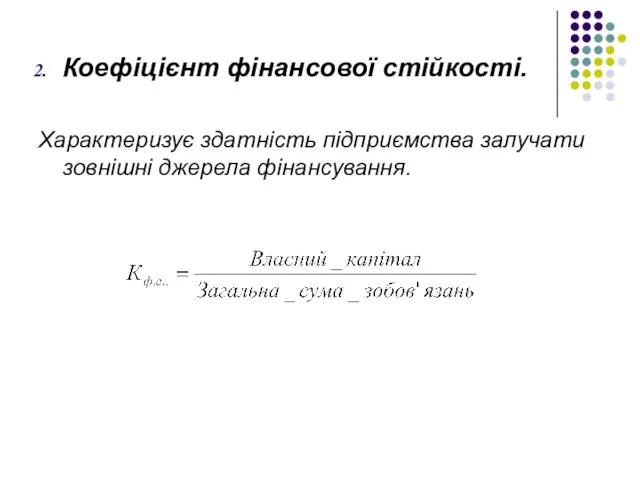

- 62. Коефіцієнт фінансової стійкості. Характеризує здатність підприємства залучати зовнішні джерела фінансування.

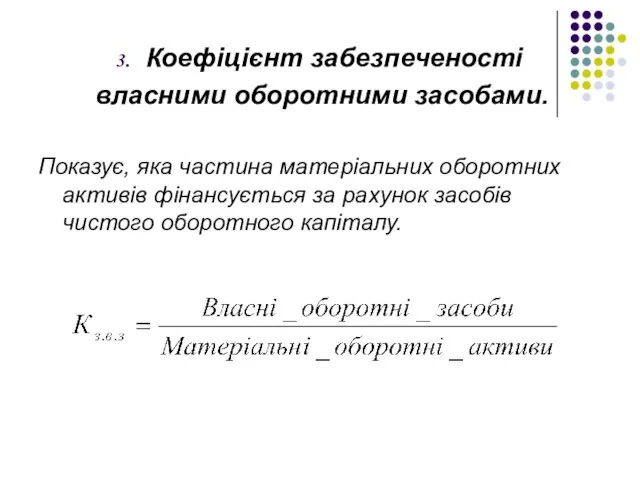

- 63. Коефіцієнт забезпеченості власними оборотними засобами. Показує, яка частина матеріальних оборотних активів фінансується за рахунок засобів чистого

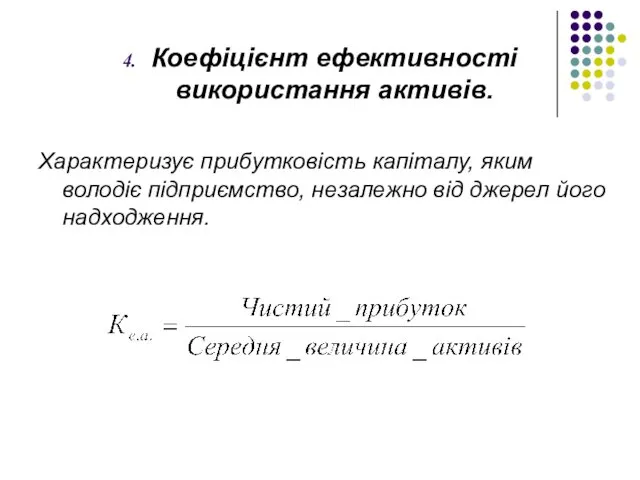

- 64. Коефіцієнт ефективності використання активів. Характеризує прибутковість капіталу, яким володіє підприємство, незалежно від джерел його надходження.

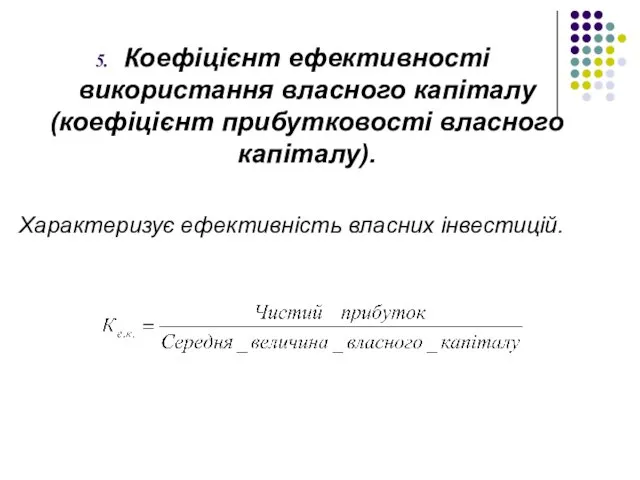

- 65. Коефіцієнт ефективності використання власного капіталу (коефіцієнт прибутковості власного капіталу). Характеризує ефективність власних інвестицій.

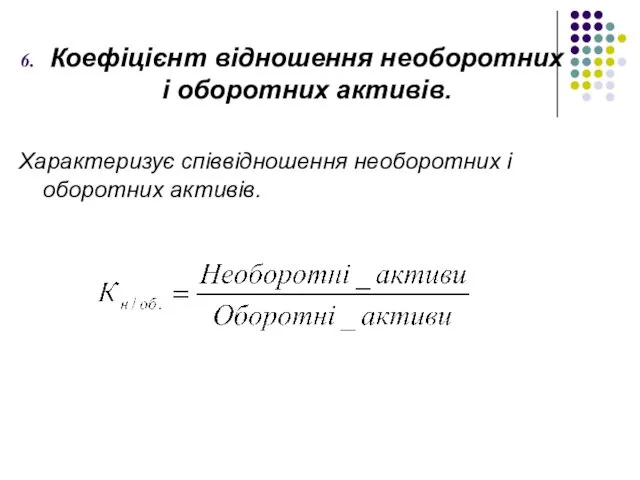

- 66. Коефіцієнт відношення необоротних і оборотних активів. Характеризує співвідношення необоротних і оборотних активів.

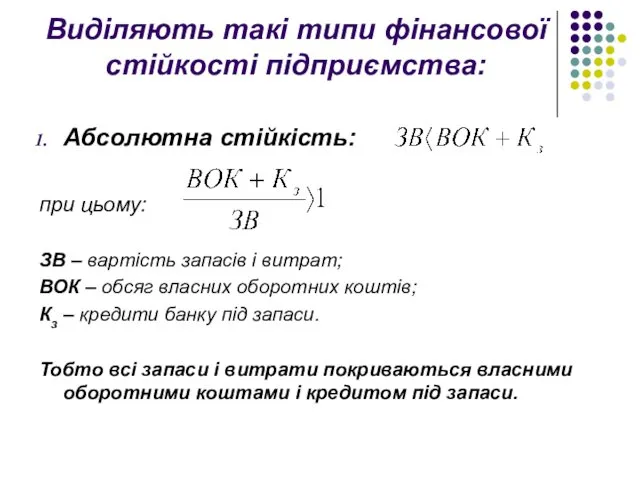

- 67. Виділяють такі типи фінансової стійкості підприємства: Абсолютна стійкість: при цьому: ЗВ – вартість запасів і витрат;

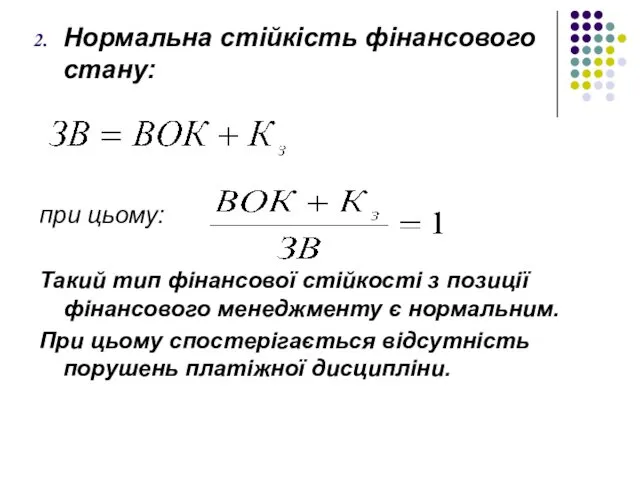

- 68. Нормальна стійкість фінансового стану: при цьому: Такий тип фінансової стійкості з позиції фінансового менеджменту є нормальним.

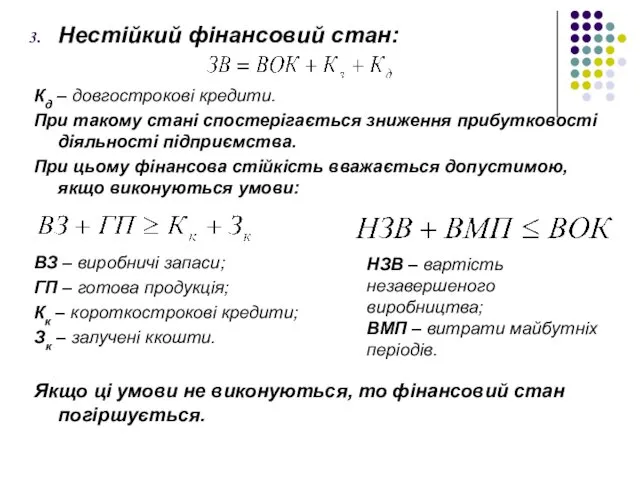

- 69. Нестійкий фінансовий стан: Кд – довгострокові кредити. При такому стані спостерігається зниження прибутковості діяльності підприємства. При

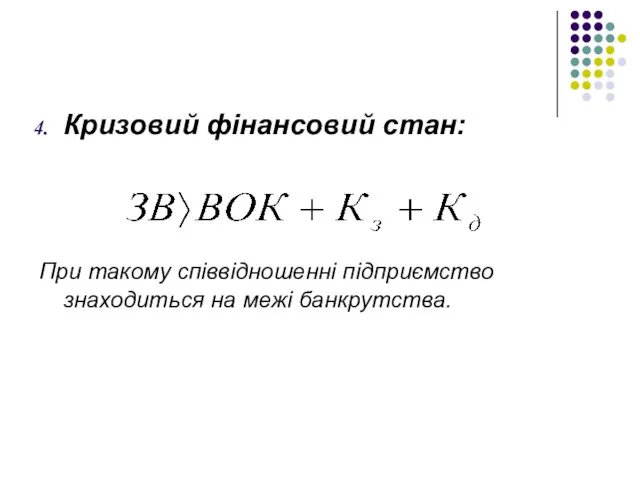

- 70. Кризовий фінансовий стан: При такому співвідношенні підприємство знаходиться на межі банкрутства.

- 72. Скачать презентацию

План:

Оцінка фінансової звітності як основа прийняття фінансових рішень.

Аналіз балансу підприємства.

Аналіз звіту

План:

Оцінка фінансової звітності як основа прийняття фінансових рішень.

Аналіз балансу підприємства.

Аналіз звіту

1. Оцінка фінансової звітності як основа прийняття фінансових рішень.

1. Оцінка фінансової звітності як основа прийняття фінансових рішень.

Фінансова звітність – бухгалтерська звітність, що містить інформацію про фінансовий стан,

Фінансова звітність – бухгалтерська звітність, що містить інформацію про фінансовий стан,

регулювання фінансових ресурсів по забезпеченню безперервності виробничого процесу;

спроможності підприємства вчасно розраховуватись

спроможності підприємства вчасно розраховуватись

Отже, фінансова звітність – одна з головних складових інформаційного забезпечення фінансового

Отже, фінансова звітність – одна з головних складових інформаційного забезпечення фінансового

Відповідно Національного П(С)БО 1 “Загальні вимоги до фінансової звітності”, затвердженого Наказом

Відповідно Національного П(С)БО 1 “Загальні вимоги до фінансової звітності”, затвердженого Наказом

Підприємства, що мають дочірні філіали складають консолідовану фінансову звітність, яка містить

Підприємства, що мають дочірні філіали складають консолідовану фінансову звітність, яка містить

Суб'єкти малого підприємництва складають: Баланс, Звіт про фінансові результати, форма і

Суб'єкти малого підприємництва складають: Баланс, Звіт про фінансові результати, форма і

На підставі інформації фінансових звітів можна отримати комплексну оцінку діяльності суб'єкта

На підставі інформації фінансових звітів можна отримати комплексну оцінку діяльності суб'єкта

Аналіз фінансових звітів виконують, перш за все, фінансові менеджери підприємства для

Аналіз фінансових звітів виконують, перш за все, фінансові менеджери підприємства для

Основним змістом аналізу фінансового стану підприємства є:

аналіз динаміки прибутку та рентабельності;

аналіз

Основним змістом аналізу фінансового стану підприємства є:

аналіз динаміки прибутку та рентабельності;

аналіз

Таким чином, фінансова звітність забезпечує користувачів (колектив підприємства, інвесторів, банки, постачальників

Таким чином, фінансова звітність забезпечує користувачів (колектив підприємства, інвесторів, банки, постачальників

Головна мета аналізу фінансових звітів – своєчасно виявляти й усувати недоліки

Головна мета аналізу фінансових звітів – своєчасно виявляти й усувати недоліки

2. Аналіз Балансу підприємства.

2. Аналіз Балансу підприємства.

Призначення балансу – надання інформації про фінансовий стан підприємства на звітну

Призначення балансу – надання інформації про фінансовий стан підприємства на звітну

Під фінансовим станом розуміють спроможність підприємства фінансувати свою діяльність. Фінансовий стан

Під фінансовим станом розуміють спроможність підприємства фінансувати свою діяльність. Фінансовий стан

Звіт про фінансовий стан відображає джерела залучення грошових коштів для бізнесу

Звіт про фінансовий стан відображає джерела залучення грошових коштів для бізнесу

Під час аналізу Балансу підприємства використовують:

горизонтальний аналіз – зіставлення фінансових даних

Під час аналізу Балансу підприємства використовують:

горизонтальний аналіз – зіставлення фінансових даних

Завдання аналізу Балансу:

виявити наявність та розміщення засобів на підприємстві, встановити зміни,

Завдання аналізу Балансу:

виявити наявність та розміщення засобів на підприємстві, встановити зміни,

В процесі оцінки балансу визначають:

вартість майна підприємства – валюта або підсумок

В процесі оцінки балансу визначають:

вартість майна підприємства – валюта або підсумок

показники майнового стану підприємства:

робочий капітал – це власні оборотні засоби

показники майнового стану підприємства:

робочий капітал – це власні оборотні засоби

коефіцієнт зносу ОЗ – відношення

суми зносу до первісної вартості

коефіцієнт зносу ОЗ – відношення

суми зносу до первісної вартості

Позитивним для підприємства є зростання матеріальної частини Балансу (ОЗ + оборотні

Позитивним для підприємства є зростання матеріальної частини Балансу (ОЗ + оборотні

Отже, ознаками “позитивного” Балансу є:

валюта Балансу в кінці звітного періоду збільшилась

Отже, ознаками “позитивного” Балансу є:

валюта Балансу в кінці звітного періоду збільшилась

3. Аналіз Звіту про фінансові результати підприємства.

3. Аналіз Звіту про фінансові результати підприємства.

Звіт про фінансові результати – містить інформацію про доходи, витрати і

Звіт про фінансові результати – містить інформацію про доходи, витрати і

Основні завдання аналізу фінансових результатів підприємства:

оцінка динаміки, обсягів, якості та структури

Основні завдання аналізу фінансових результатів підприємства:

оцінка динаміки, обсягів, якості та структури

На фінансовий стан і фінансові результати суттєво впливає прийнята облікова політика

На фінансовий стан і фінансові результати суттєво впливає прийнята облікова політика

Доцільно здійснювати як горизонтальний так і вертикальний аналіз фінансових результатів роботи

Доцільно здійснювати як горизонтальний так і вертикальний аналіз фінансових результатів роботи

Горизонтальний аналіз – дає змогу визначити зміни у звітному році порівняно

Горизонтальний аналіз – дає змогу визначити зміни у звітному році порівняно

Вертикальний аналіз – аналіз структурних складових прибутку: валового прибутку, прибутку від

Вертикальний аналіз – аналіз структурних складових прибутку: валового прибутку, прибутку від

У процесі оцінки Звіту про фінансові результати доцільно аналізувати вплив факторів

У процесі оцінки Звіту про фінансові результати доцільно аналізувати вплив факторів

Динамічні зміни в фінансових результатах свідчать про ділову активність підприємства.

Аналізують

Динамічні зміни в фінансових результатах свідчать про ділову активність підприємства.

Аналізують

На підставі результатів аналізу фінансових результатів управлінським персоналом приймаються відповідні рішення

На підставі результатів аналізу фінансових результатів управлінським персоналом приймаються відповідні рішення

При аналізі операційних витрат (ІІ розділ Звіту) оцінюють структуру та склад

При аналізі операційних витрат (ІІ розділ Звіту) оцінюють структуру та склад

Якісним показником ефективності роботи підприємства є рентабельність. При розрахунку рентабельності визначають

Якісним показником ефективності роботи підприємства є рентабельність. При розрахунку рентабельності визначають

Підприємство, що активно працює, повинно прагнути до того, щоб темпи зростання

Підприємство, що активно працює, повинно прагнути до того, щоб темпи зростання

4. Аналіз Звіту про рух грошових коштів.

4. Аналіз Звіту про рух грошових коштів.

Звіт про рух грошових коштів містить інформацію про надходження і витрачання

Звіт про рух грошових коштів містить інформацію про надходження і витрачання

Аналіз руху грошових коштів спрямований на виявлення рівня достатності формування грошових

Аналіз руху грошових коштів спрямований на виявлення рівня достатності формування грошових

За статтями Звіту про рух грошових коштів визначають відхилення (по сумі

За статтями Звіту про рух грошових коштів визначають відхилення (по сумі

Так на чистий рух коштів від операційної діяльності впливає:

збільшення надходження

Так на чистий рух коштів від операційної діяльності впливає:

збільшення надходження

Грошовий потік від інвестиційної діяльності збільшується за рахунок реалізації фінансових інвестицій,

Грошовий потік від інвестиційної діяльності збільшується за рахунок реалізації фінансових інвестицій,

На рух грошових коштів у результаті фінансової діяльності впливає отримання або

На рух грошових коштів у результаті фінансової діяльності впливає отримання або

Аналіз руху грошових коштів багато в чому сприяє виявленню тенденцій у

Аналіз руху грошових коштів багато в чому сприяє виявленню тенденцій у

Отже, аналіз Звіту про рух грошових коштів дає можливість визначити:

актуальну

Отже, аналіз Звіту про рух грошових коштів дає можливість визначити:

актуальну

Показник Cash Flow використовується, з одного боку, як індикатор фінансової стійкості

Показник Cash Flow використовується, з одного боку, як індикатор фінансової стійкості

5. Аналіз Звіту про власний капітал.

5. Аналіз Звіту про власний капітал.

Звіт про власний капітал містить інформацію про зміни власного капіталу за

Звіт про власний капітал містить інформацію про зміни власного капіталу за

За рахунок власного капіталу вирішуються такі фінансові задачі:

довгострокове фінансування;

відповідальність і захист

За рахунок власного капіталу вирішуються такі фінансові задачі:

довгострокове фінансування;

відповідальність і захист

В процесі аналізу власного капіталу визначають зміну (сума,%) за видами капіталу

В процесі аналізу власного капіталу визначають зміну (сума,%) за видами капіталу

До таких факторів належать:

До таких факторів належать:

Результати аналізу стану і тенденцій зміни власного капіталу враховується при оцінці

Результати аналізу стану і тенденцій зміни власного капіталу враховується при оцінці

Визначають:

Коефіцієнт покриття показує яку частку поточних зобов'язань підприємство

спроможне погасити, якщо воно

Визначають:

Коефіцієнт покриття показує яку частку поточних зобов'язань підприємство

спроможне погасити, якщо воно

Показує яку частину поточних зобов'язань підприємство може погасити своїми коштами негайно.

Показує яку частину поточних зобов'язань підприємство може погасити своїми коштами негайно.

Аналіз ліквідності доцільно доповнити аналізом платоспроможності – спроможність підприємства своєчасно й

Фінансова стійкість характеризується наступними показниками:

Коефіцієнт автономії (фінансової незалежності).

Він характеризує здатність підприємства

Фінансова стійкість характеризується наступними показниками:

Коефіцієнт автономії (фінансової незалежності).

Він характеризує здатність підприємства

Коефіцієнт фінансової стійкості.

Характеризує здатність підприємства залучати зовнішні джерела фінансування.

Коефіцієнт фінансової стійкості.

Характеризує здатність підприємства залучати зовнішні джерела фінансування.

Коефіцієнт забезпеченості

власними оборотними засобами.

Показує, яка частина матеріальних оборотних активів фінансується

Коефіцієнт забезпеченості

власними оборотними засобами.

Показує, яка частина матеріальних оборотних активів фінансується

Коефіцієнт ефективності використання активів.

Характеризує прибутковість капіталу, яким володіє підприємство, незалежно від

Коефіцієнт ефективності використання активів.

Характеризує прибутковість капіталу, яким володіє підприємство, незалежно від

Коефіцієнт ефективності використання власного капіталу (коефіцієнт прибутковості власного капіталу).

Характеризує ефективність власних

Коефіцієнт ефективності використання власного капіталу (коефіцієнт прибутковості власного капіталу).

Характеризує ефективність власних

Коефіцієнт відношення необоротних і оборотних активів.

Характеризує співвідношення необоротних і оборотних активів.

Коефіцієнт відношення необоротних і оборотних активів.

Характеризує співвідношення необоротних і оборотних активів.

Виділяють такі типи фінансової стійкості підприємства:

Абсолютна стійкість:

при цьому:

ЗВ – вартість запасів

Виділяють такі типи фінансової стійкості підприємства:

Абсолютна стійкість:

при цьому:

ЗВ – вартість запасів

Нормальна стійкість фінансового стану:

при цьому:

Такий тип фінансової стійкості з позиції фінансового

Нормальна стійкість фінансового стану:

при цьому:

Такий тип фінансової стійкості з позиції фінансового

Нестійкий фінансовий стан:

Кд – довгострокові кредити.

При такому стані спостерігається зниження прибутковості

Нестійкий фінансовий стан:

Кд – довгострокові кредити.

При такому стані спостерігається зниження прибутковості

Кризовий фінансовий стан:

При такому співвідношенні підприємство знаходиться на межі банкрутства.

Кризовий фінансовий стан:

При такому співвідношенні підприємство знаходиться на межі банкрутства.

Зарплатные проекты с тарифами

Зарплатные проекты с тарифами Инвестиции в недвижимость

Инвестиции в недвижимость Практические примеры отражения в 1С особенностей учета и отчетности государственных и муниципальных учреждений в 2016 году

Практические примеры отражения в 1С особенностей учета и отчетности государственных и муниципальных учреждений в 2016 году Организация мониторинга аудиторских проверок в Банке России

Организация мониторинга аудиторских проверок в Банке России Валютный арбитраж

Валютный арбитраж Управление ликвидностью и платежеспособностью коммерческого банка

Управление ликвидностью и платежеспособностью коммерческого банка Банки. Государственные и коммерческие банки

Банки. Государственные и коммерческие банки PFO Holding. Бесплатный онлайн мастер-класс

PFO Holding. Бесплатный онлайн мастер-класс Здавання готівкової виручки через інкасатора. Задачі

Здавання готівкової виручки через інкасатора. Задачі Повышение эффективности уровня финансового состояния ООО Навира Плюс

Повышение эффективности уровня финансового состояния ООО Навира Плюс Бухгалтерский учет и аудит основных средств

Бухгалтерский учет и аудит основных средств Кредитная карта Platinum от Тинькофф Банк

Кредитная карта Platinum от Тинькофф Банк Развитие национальной платёжной системы России

Развитие национальной платёжной системы России Теория и практика аукционов

Теория и практика аукционов Деньги как объект гражданских прав

Деньги как объект гражданских прав КП брокера 07.06 (2)

КП брокера 07.06 (2) Порядок обращения за страховой пенсии по старости

Порядок обращения за страховой пенсии по старости Учет ЗП 2

Учет ЗП 2 Проблемы реализации охранительной функции финансового права

Проблемы реализации охранительной функции финансового права Голосуют за доллар: российские инвесторы предпочли западные акции

Голосуют за доллар: российские инвесторы предпочли западные акции Аудит учредительных документов организации

Аудит учредительных документов организации Рабочий отчет департамента аналитики компании IPO

Рабочий отчет департамента аналитики компании IPO Виды недвижимости в Жилищной программе

Виды недвижимости в Жилищной программе 20140413_ekonomika_semi

20140413_ekonomika_semi История развития бухгалтерского учёта в Китае

История развития бухгалтерского учёта в Китае Финансовый рынок Российской Федерации

Финансовый рынок Российской Федерации Налог на имущество в 2020 году

Налог на имущество в 2020 году Экономическая сущность налогов

Экономическая сущность налогов