- Издержки фирмы

Содержание

- 2. сумма средств, направленных на оплату всех видов материалов, рабочей силы и услуг, затраченных на производство определенного

- 3. затраты на подготовку и освоение производства; затраты, связанные с производством продукции, обусловленные технологией и организацией производства;

- 4. Индивидуальные Общественные издержки производства издержки обращения Классификация издержек

- 5. Бухгалтерские издержки — это стоимостная оценка использованных ресурсов в фактических ценах их реализации. Экономическое понимание издержек

- 6. Совокупные (общие) издержки – все издержки выпуска раннего объема эконом благ-издержки, связанные с выпуском всей продукции

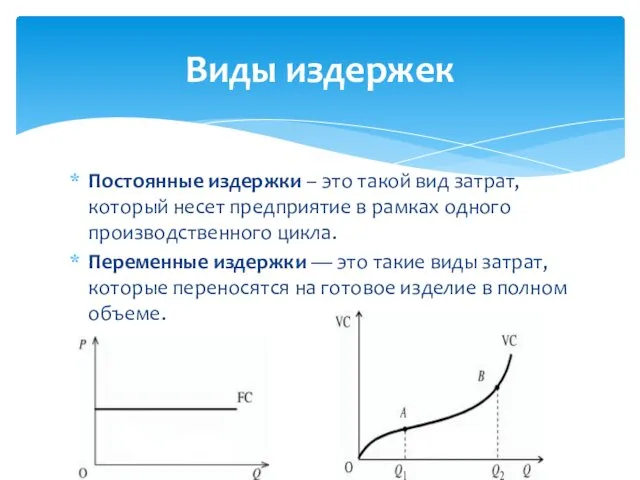

- 7. Постоянные издержки – это такой вид затрат, который несет предприятие в рамках одного производственного цикла. Переменные

- 8. Прямые затраты – это расходы, которые можно отнести непосредственно на себестоимость конкретных изделий: расходы на сырье

- 9. Внешние (бухгалтерские или явные) – плата за ресурсы, которые не принадлежат фирме, привлекаются извне (заработная плата,

- 10. Трансакционные издержки – это издержки, которые относятся не к производству продукции непосредственно (расходы на сырье, заработную

- 11. В краткосрочном периоде наблюдается деление издержек на постоянные и переменные. В долгосрочном периоде фирма имеет возможность

- 12. Определите предельные издержки, если переменные издержки изменились с 1400 до 1650 рублей, а объем продукции вырос

- 14. Скачать презентацию

сумма средств, направленных на оплату всех видов материалов, рабочей силы и

сумма средств, направленных на оплату всех видов материалов, рабочей силы и

затраты на подготовку и освоение производства;

затраты, связанные с производством продукции, обусловленные

затраты на подготовку и освоение производства;

затраты, связанные с производством продукции, обусловленные

Индивидуальные

Общественные

издержки производства

издержки обращения

Классификация издержек

Индивидуальные

Общественные

издержки производства

издержки обращения

Классификация издержек

Бухгалтерские издержки — это стоимостная оценка использованных ресурсов в фактических ценах

Бухгалтерские издержки — это стоимостная оценка использованных ресурсов в фактических ценах

Совокупные (общие) издержки – все издержки выпуска раннего объема эконом благ-издержки,

Совокупные (общие) издержки – все издержки выпуска раннего объема эконом благ-издержки,

Постоянные издержки – это такой вид затрат, который несет предприятие в

Постоянные издержки – это такой вид затрат, который несет предприятие в

Прямые затраты – это расходы, которые можно отнести непосредственно на себестоимость

Прямые затраты – это расходы, которые можно отнести непосредственно на себестоимость

Внешние (бухгалтерские или явные) – плата за ресурсы, которые не принадлежат

Внешние (бухгалтерские или явные) – плата за ресурсы, которые не принадлежат

Трансакционные издержки – это издержки, которые относятся не к производству продукции

Трансакционные издержки – это издержки, которые относятся не к производству продукции

В краткосрочном периоде наблюдается деление издержек на постоянные и переменные.

В долгосрочном

В краткосрочном периоде наблюдается деление издержек на постоянные и переменные.

В долгосрочном

Определите предельные издержки, если переменные издержки изменились с 1400 до 1650

Определите предельные издержки, если переменные издержки изменились с 1400 до 1650

Бухгалтерский учет и аудит дебиторской и кредиторской задолженности

Бухгалтерский учет и аудит дебиторской и кредиторской задолженности Основные теоретические концепции корпоративных финансов

Основные теоретические концепции корпоративных финансов Инвестиционный проект: строительство ЦБК Сегежа Запад

Инвестиционный проект: строительство ЦБК Сегежа Запад Влияние бухгалтерских и налоговых ошибок на качество бухгалтерской отчетности предприятия ЗАО Астраханоргтехводстрой

Влияние бухгалтерских и налоговых ошибок на качество бухгалтерской отчетности предприятия ЗАО Астраханоргтехводстрой Стратегии финансового развития

Стратегии финансового развития Метод бухгалтерского учета

Метод бухгалтерского учета Бухгалтерский учет. Тема 10. Учет обязательств в организациях

Бухгалтерский учет. Тема 10. Учет обязательств в организациях История появления денег

История появления денег Функції і механізм інвестиційного менеджменту

Функції і механізм інвестиційного менеджменту Бухгалтерский учет основных средств

Бухгалтерский учет основных средств Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в РФ

Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в РФ Банковские карты

Банковские карты Денежно-кредитная политика

Денежно-кредитная политика Финансовая политика государства

Финансовая политика государства Финансовая система Российской Федерации

Финансовая система Российской Федерации Предложение ВТБ по обслуживанию в области приема платежей физических лиц

Предложение ВТБ по обслуживанию в области приема платежей физических лиц Бухгалтерский баланс, его важнейшие элементы. (Тема 2)

Бухгалтерский баланс, его важнейшие элементы. (Тема 2) Государственные и негосударственные кредитные организации

Государственные и негосударственные кредитные организации Зарплатно-картковий проект. Комплексне банківське рішення для вашої компанії та працівників

Зарплатно-картковий проект. Комплексне банківське рішення для вашої компанії та працівників Технологическое обеспечение ведения бюджетного учета

Технологическое обеспечение ведения бюджетного учета Декларування громадянами та фізичними особами – підприємцями доходів, отриманих у 2017 році

Декларування громадянами та фізичними особами – підприємцями доходів, отриманих у 2017 році Международная школа бухгалтеров и аудиторов Натальи Алексеевой BEST. Бухгалтерский учёт с 0

Международная школа бухгалтеров и аудиторов Натальи Алексеевой BEST. Бухгалтерский учёт с 0 Що таке фінансовий менеджмент. Чому “фінанси” — це значно ширше, ніж гроші

Що таке фінансовий менеджмент. Чому “фінанси” — це значно ширше, ніж гроші Комплексная оценка эффективности финансово-хозяйственной деятельности предприятий торговли и общественного питания

Комплексная оценка эффективности финансово-хозяйственной деятельности предприятий торговли и общественного питания Государственный долг

Государственный долг Фондовый рынок в РФ

Фондовый рынок в РФ Урегулирование налоговых споров

Урегулирование налоговых споров Парковки

Парковки